حق مسکن (هزینه مسکن) معاف از مالیات حقوق است؟

حق مسکن (هزینه مسکن) دستمزد کارگران 1403 مشمول مالیات حقوق است؟

مالیات حق مسکن و خواروبار مسئله ای است که دغدغهی بسیاری از کارگران و حقوق بگیران است. اما قبل از اینکه در این خصوص صحبت کنیم بهتر است جهت درک بهتر با مفهم حق مسکن آشنا شوید.

حق مسکن چیست؟

حق مسکن یا کمک هزینه مسکن در واقع مبلغی است که به حداقل حقوق کارگران مشمول قانون کار اضافه میشود. یکی از مزایای رفاهی و انگیزه ای کارگران است و کارفرما موظف است ماهانه، مبلغ آن را علاوه بر مزد ثابت، به کارگر بپردازد.

مبلغ کمک هزینه مسکن کارگران در سال 1403

میزان حق مسکن کارگر (کمک هزینه مسکن) از ابتدای سال 1403 ماهانه به مبلغ 9,000,000 ریال (نهصد هزار تومان) تعیین شد.

بخشنامه 1403 مالیات حق مسکن، بن کارگری و حق اولاد

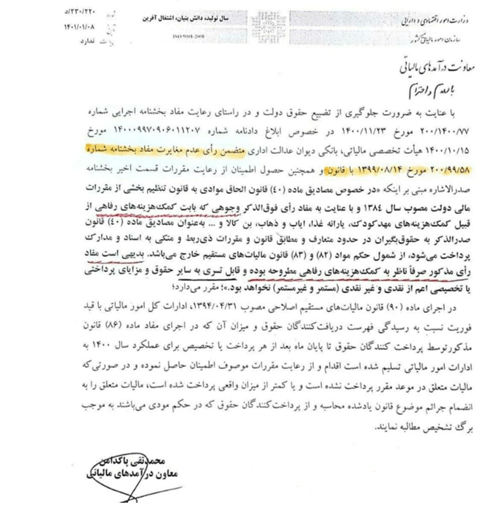

طی بخشنامه آخر در شهریور سال 1403، آقای عبداللهی مدیر کل دفتر حقوقی و قراردادهای مالیاتی، براساس رای هیئت عمومی دیوان عدالت اداری به شماره 140331390001065422 و طبق نامه دفتر فنی سازمان امور مالیاتی به شماره 11728/212/ص، اعلام کردند که تمامی مزایای رفاهی و انگیزشی اعم از حق مسکن، بن کارگری (بن خوار و بار)، حق اولاد، حق ایاب و ذهاب، حق تاهل و … معاف از مالیات هستند.

بخشنامه 1402 و 1401

بر اساس بند 2 بخشنامه شماره 200/1402/5 مورخ 1402/2/27، کلیه مزایای رفاهی پرداختی به کارگران نظیر مهدکودک، یارانه غذا، ایاب و ذهاب، بن کالا، بن و خوار و بار، حق مسکن، حق اولاد و… مشمول مالیات حقوق هستند. به عبارتی در سال 1402؛ بن کارگری، حق اولاد و حق مسکن مشمول مالیات حقوق هستند.

این در حالی است که در سال 1401 نیز بر اساس اعلام مدیرکل دفتر فنی و مدیریت ریسک اداره امور مالیاتی حق مسکن (هزینه مسکن) از شمول مالیات خارج و معاف از مالیات شد.

درگذشته میگفتیم حق شغل و حق شاغل شامل موارد ذیل است:

- حق شاغل

خواروبار، حق مسکن، حق اولاد؛

- حق شغل

حق مسئولیت، حق جذب،فوقالعاده شبکاری، اضافهکاری، نوبتکاری و ... .

در حال حاضر (1403) حق مسکن(هزینه مسکن) معاف از مالیات است.

خواروبار و حق اولاد هم در سال 1403 معاف از مالیات است.

در کل طبق تعاریفی که در قانون شده حق شاغل نباید شامل مالیات شود. چرا؟

متن ماده 83 قانون مالیاتهای مستقیم بهصراحت مطرح کرده است درآمد مشمول مالیات حقوق عبارت است:

از حقوق (مقرری یا مزد یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.

پس ماده 83 قانون مالیاتهای مستقیم دو تا شرط داشت برای اینکه این درآمد مشمول مالیات شود:

1- این درآمد مقرری یا مزد یا حقوق اصلی باشه؛

2-مزایای مربوط بهتبع شغل باشه.

بررسی شروط ماده 83 قانون مالیات های مستقیم

شرط اول: در این شرط بیایید ببینیم مزد، مزد ثابت، حقوق اصلی چیه؟

مواد 34، 35 و 36 قانون کار حق السعی، مزد و مزد ثابت رو به صورت زیر تعریف میکند:

ماده 34 قانون کار:

"حق السعی کلیه دریافتهای کارگر به اعتبار قرارداد، مثل مزد یا حقوق عائلهمندی، هزینههای مسکن و... را شامل میشود.”

35 قانون کار:

مزد تشکیلشده از وجوه نقدی یا غیر نقدی ویا مجموع آنها که در مقابل کار به کارگر پرداخت میشود."

ماده 36 :

مزد ثابت عبارت است از جمع مزد شغل و یا مزایای ثابت پرداختی بهتبع شغل.

مطابق با تبصره 3 همین ماده:

مزایای رفاهی از قبیل کمکهزینه مسکن، خواروبار و عائلهمندی، پاداش افزایش تولید و سود سالانه جزء مزد ثابت و مزد مبنا محسوب نمیشود.

پس اینطوری بگیم که مزایای رفاهی و انگیزهای جزء مزد تلقی نمیشود و شرط اول ساقط شد.

موارد مربوط به محاسبه حقوق و دستمزد و معافیت های مالیاتی همیشه مبهم و غیر شفاف بوده و یکی از چالش های اصلی برای حسابداران است.

در سطح 2-پایه دوره کارورزی حسابداری (حسابدار حقوق و دستمزد) می توانید به صورت حرفه ای به تمام امور مربوط به محاسبه و قوانین حقوق و دستمزد مسلط شوید.

برای اطلاعات بیشتر کلیک کنید.

بررسی شرط دوم

طبق قانون کار برخی از مزایا مربوط به شغل و برخی از مزایا مربوط به شاغل است.

در زمان استخدام یک کارگر در مورد مزد و مزایای مربوط به شغل توافق میشود. مزایایی مثل حق تخصص،حق مدیریت، مزایای مربوط به شغل است.

و مزایایی مثل بن کارگری، بن مسکن، حق اولاد و پایه سنوات با مبالغی که هرسال مشخص میشود مربوط به همه کارگران است و مزایای شاغل محسوب میشود.

توجه کنید

خواربار و حق اولاد (عائلهمندی ) و حق مسکن جزو مزایای بهتبع شاغل است و معاف از مالیات است.

ضمناً توجه فرمایید در رای شماره 73 مورخ:27/01/1398 در جواب رای شماره 601 مورخ 1389/12/09 دیوان عدالت اداری و در بخشنامه 80/98/200 مورخ 27/08/1398 سازمان امور مالیاتی نیز به غیرمشمول بودن مزایای مربوط به شاغل اشارهشده است.

سوالات متداول

1- آیا حق اولاد مشمول بیمه و مالیات است؟

حق اولاد مشمول پرداخت بیمه نیست اما اگر حق اولاد در فیش حقوقی کارمند پرداخت شود، مشمول مالیات است.

2- حق مسکن مشمول مالیات است؟

قوانین مالیاتی در سالهای مختلف ممکن است با تغییراتی همراه باشد. به عنوان نمونه، در سال 1402 حق مسکن مشمول مالیات حقوق بود. اما در سال 1403، تمامی مزایای رفاهی و انگیزشی اعم از حق مسکن، بن خوار و بار و … معاف از مالیات هستند.

3- در بحث حقوق و دستمزد کارگران به چه مواردی مالیات تعلق میگیرد؟

تمامی مزایایی که به طور مستقیم به شغل کارگر مربوطند و به افراد پرداخت میشوند، تحت عنوان مزایای شغلی هستند و مشمول مالیات میشوند. بنابراین مواردی نظیر حقوق اصلی یا حقوق ثابت، اضافه کاری، نوبت کاری، حق مدیریت، هزینه ناهار و شام، تعطیل کاری و ... که مربوط به ماهیت شغل میشوند، مالیات بر حقوق به آنها تعلق میگیرد.

4- موارد معاف از مالیات در سال 1403 چه هستند؟

در فیش حقوقی موارد زیر معاف از مالیات حقوق هستند:

- حق مسکن و خوار و بار؛

- بازخرید ایام مرخصی؛

- کمک هزینه عائلهمندی؛

- هزینه سفر و فوق العاده ماموریت؛

- خسارت اخراج و مزایای سنوات؛

- دستمزد افزایش حقوق و پاداش؛

- حق شیر؛

- حقوق بازنشستگی و از کارافتادگی؛

- پاداش نهضت سواد آموزی؛

- حق التضمین کسر صندوق؛

- پاداش افزایش تولید؛

- معافیت های سالانه اعلامی توسط دولت.

سخن آخر

در پایان چنانچه در مورد حق مسکن دستمزد کارگران و مالیات آن سوال یا ابهامی داشتید در قسمت پرسش و پاسخ می توانید با ما در میان بگذارید.

کارشناسان ما در اسرع وقت پاسخگوی شما هستند.

نظرات

43 دیدگاهدر ضمن حق شغل تماماً مالیات داره یا فقط برخی مزایا؟

مزایای ایاب و ذهاب رو چطور محاسبه میکنن؟

سوال دارید، حق شاغل چه مزایایی داره؟

سلام، این بخشنامه 1403 دقیقاً چه مواردی رو شامل میشه؟

تغییرات مالیاتی سال به سال چقدر قابل پیش بینی هستش؟

آیا این معافیت ها در سال بعد هم برقرار میمونه؟

میتونید توضیح بدید که کسورات چطور محاسبه میشه؟

با سلام، آیا حق اولاد هم متناسب با افزایش حقوق افزایش مییابد؟

در سال 1403 آیا حق مسکن مشمول مالیات شده یا نه؟

با سلام، تاریخ این بخشنامه رو میشه بفرمایید؟

آیا برای معافیت از مالیات مدارکی نیاز هستش؟

احیا بحث حق شغل و حق شاغل چقدر مهمه؟

آیا بن کارگری هم مشمول مالیات است؟

خیلی خوب بود، آیا تمام این معافیت ها دائمی هستند؟

بررسی معافیتهای مالیاتی برای کارگران چقدر زمان میبره؟

حقایق درباره معافیت های مالیاتی چیه؟

با تشکر از توضیحات، حق ایاب و ذهاب چطور محاسبه میشه؟

در صورت شرکت در دورههای حسابداری، اطلاعات بیشتری بدست میاریم؟

درباره رای دیوان عدالت اداری در این مورد بیشتر توضیح بدید!

آیا کمک هزینه عائلهمندی مالیات میده؟

تفاوت حق مسکن و خواروبار چیه؟

حق مسکن چه معافیت هایی داره؟ با سلام

نظر شما در مورد موارد معاف از مالیات سال 1403 چیه؟

آیا حق ایاب و ذهاب هم شامل معافیت میشه؟

آیا میشه در مورد حق شغل مستندات بیشتری ببینم؟

با تشکر، منظور از مزایای مربوط به شغل چیه؟

چطوری میتونیم اطلاعات جدید را دریافت کنیم؟

پیشنهاد میکنید برای عدم پرداخت مالیات چه اقدامی کنیم؟

حقایق درباره مزد ثابت و مزد متغیر چیه؟

آیا حق مسکن فقط به کارگران تعلق میگیره؟

آیا حق مسکن در تمام شرکتها یکسانه؟

بسیار عالی، آیا این حقوق و مزایا در دیوان عدالت اداری بررسی میشه؟

سوال دارم، آیا حق مسکن با توجه به تورم افزایش پیدا میکنه؟

سعی میکنید اطلاعات به روز را سریعتر راهنمایی کنید؟

با تشکر از شما، آیا حق اولاد هم مشمول مالیات هستش؟

آیا حق مسکن برای همه کارگرها یکسانه یا متفاوت؟

بخشنامه 1402 چه تاثیری بر حق مسکن داشت؟

حق مسکن در سال 1402 چی بود؟

معافیت های مالیاتی در کدام سالها بیشتر تغییر کرده؟

شرایط معافیت از مالیات چطور مشخص میشه؟

سوال دارم؛ مبالغ خواروبار چه تاثیری در مالیات داره؟

حقوق بازنشستگی هم مشمول این مالیات ها هستش؟

آیا تا به حال گزارشی از تخلفات در این زمینه منتشر شده؟

ارسال نظر