محاسبه حقوق و دستمزد؛ آموزش کامل از محاسبه تا ثبت سند

محاسبه حقوق و دستمزد یکی از مهمترین فرآیندهای مالی در هر کسبوکار است که تاثیر مستقیمی بر پرداخت حقوق کارکنان، محاسبه بیمه و مالیات، ثبت اسناد حسابداری و رعایت قوانین کار دارد. هزینه حقوق و دستمزد نیز بخش قابل توجهی از هزینههای بسیاری از سازمانها را تشکیل میدهد. مدیریت صحیح این هزینهها نقش مهمی در شفافیت مالی و رضایت کارکنان دارد.

آشنایی با نحوه محاسبه حقوق و دستمزد نه تنها برای حسابداران و مدیران مالی، بلکه برای کارفرمایان، کارمندان و حتی افرادی که قصد ورود به بازار کار را دارند، اهمیت زیادی دارد. با توجه به تغییرات سالانه حقوق و مزایا و مقررات مربوط به بیمه و مالیات، آگاهی از اصول محاسبه حقوق میتواند از بروز خطاهای مالی و قانونی جلوگیری کند.

در این مقاله از حصین حاسب با مفهوم حقوق و دستمزد، اجزای تشکیلدهنده آن، مراحل محاسبه حقوق و دستمزد، نحوه محاسبه بیمه، مالیات، اضافهکاری و مزایای آشنا میشوید. همچنین در ادامه، یک نمونه عملی از محاسبه حقوق و دستمزد و نکات مربوط به ثبت سند حسابداری حقوق و دستمزد را بررسی خواهیم کرد.

در این مقاله میخوانید:

اهمیت حقوق و دستمزد

اجزای حقوق و دستمزد کداماند؟

مراحل محاسبه حقوق و دستمزد چگونه است؟

بیمه و مالیات حقوق چگونه محاسبه میشوند؟

ثبت سند حقوق و دستمزد چگونه انجام میشود؟

اهمیت محاسبه حقوق و دستمزد

حقوق و دستمزد تنها مبلغی نیست که کارفرما در پایان هر ماه به کارکنان پرداخت میکند، بلکه یکی از مهمترین فرآیندهای مالی و منابع انسانی در هر سازمان محسوب میشود. محاسبه حقوق و دستمزد بهصورت دقیق، علاوه بر حفظ رضایت کارکنان، از بروز مشکلاتی مانند اختلافات کاری، جرائم بیمه و مالیات، اشتباهات و مغایرت بانکی در حسابداری جلوگیری میکند. به همین دلیل، شرکتها از روشهای استاندارد یا نرمافزارهای تخصصی برای مدیریت حقوق و دستمزد استفاده میکنند.

از سوی دیگر، حقوق و دستمزد سهم قابل توجهی از هزینههای جاری بسیاری از کسبوکارها را تشکیل میدهد. هرگونه خطا در محاسبات مرتبط با حقوق میتواند بر هزینههای شرکت و همچنین حقوق قانونی کارکنان تاثیر بگذارد. به همین دلیل، حسابداران باید با قوانین کار و نحوه محاسبه حقوق و دستمزد آشنایی کامل داشته باشند.

اهمیت حقوق و دستمزد برای کارفرمایان

برای کارفرمایان، مدیریت صحیح حقوق و دستمزد مزایای زیادی دارد، از جمله:

- جلوگیری از جرائم بیمه و مالیاتی؛

- ثبت صحیح اسناد حسابداری؛

- برنامهریزی دقیق هزینههای پرسنلی؛

- افزایش رضایت و انگیزه کارکنان؛

- رعایت الزامات قانون کار و جلوگیری از اختلافات حقوقی.

اهمیت حقوق و دستمزد برای کارکنان

برای کارکنان نیز اطلاع از نحوه محاسبه حقوق و دستمزد اهمیت زیادی دارد، زیرا میتوانند از صحت مبلغ حقوق، اضافهکاری، حق اولاد، حق مسکن، پایه سنوات، بیمه و مالیات اطمینان حاصل کنند و در صورت وجود مغایرت، آن را پیگیری نمایند.

📌 حداقل حقوق و دستمزد چگونه تعیین میشود؟

حداقل حقوق و دستمزد کارگران هر سال توسط شورای عالی کار و بر اساس ماده 41 قانون کار تعیین میشود. پس از تصویب، برای تمامی کارفرمایان و کارگاههای مشمول قانون کار لازمالاجرا میشود. این شورا با برگزاری جلسات تخصصی، میزان افزایش حداقل حقوق و سایر مزایای قانونی را برای سال جدید مشخص میکند.

شورای عالی کار از نمایندگان دولت، کارگران و کارفرمایان تشکیل میشود. این شورا با توجه به شرایط اقتصادی کشور، تصمیمی اتخاذ میکند که ضمن حمایت از قدرت خرید نیروی کار، امکان اجرای آن برای کارفرمایان نیز باشد.

در فرآیند تعیین حداقل دستمزد، علاوه بر قوانین کار، شاخصهای اقتصادی و معیشتی نیز بررسی میشوند.

در ادامه مهمترین عوامل موثر بر تعیین حداقل دستمزد را بررسی میکنیم.

عوامل موثر بر تعیین حداقل دستمزد

هدف از تعیین حداقل دستمزد، حفظ قدرت خرید کارگران و ایجاد تعادل میان هزینههای زندگی و شرایط اقتصادی کشور است. شورای عالی کار هنگام تعیین حداقل حقوق، عوامل مختلفی را بررسی میکند تا مبلغی متناسب با وضعیت اقتصادی و معیشتی جامعه تعیین شود.

مهمترین عوامل موثر بر تعیین حداقل دستمزد عبارتاند از:

1- نرخ تورم

یکی از مهمترین معیارها، نرخ تورمی است که از سوی مراجع رسمی کشور اعلام میشود. افزایش تورم معمولاً باعث افزایش هزینههای زندگی میشود. بنابراین، شورای عالی کار هنگام تعیین حداقل دستمزد، این شاخص را مورد توجه قرار میدهد.

2- سبد معیشت خانوار

هزینههای ضروری یک خانوار شامل مسکن، خوراک، پوشاک، درمان، آموزش، حملونقل و سایر نیازهای اساسی در قالب «سبد معیشت» بررسی میشود. این شاخص نشان میدهد که یک خانواده برای تامین حداقل نیازهای زندگی به چه میزان درآمد نیاز دارد.

3- شرایط اقتصادی کشور

وضعیت اقتصادی، میزان رشد تولید، شرایط بازار کار، نرخ بیکاری و توان مالی بنگاههای اقتصادی نیز از عواملی هستند که در تعیین حداقل دستمزد نقش دارند. هدف این است که علاوه بر حمایت از نیروی کار، توان پرداخت کارفرمایان نیز در نظر گرفته شود.

4- قوانین و مقررات کار

شورای عالی کار موظف است حداقل دستمزد را در چارچوب قانون کار و سایر مقررات مرتبط تعیین کند. به همین دلیل، تصمیمگیری درباره میزان افزایش حقوق تنها بر اساس یک عامل انجام نمیشود و مجموعهای از شاخصهای قانونی و اقتصادی در آن نقش دارند.

5- مذاکرات شورای عالی کار

نمایندگان دولت، کارگران و کارفرمایان در جلسات شورای عالی کار در مورد میزان افزایش حقوق و مزایا مذاکره میکنند. نتیجه این مذاکرات، حداقل حقوق و سایر مزایای قانونی مانند بن کارگری، حق مسکن و پایه سنوات را مشخص میکند.

اجزای حقوق و دستمزد

حقوق و دستمزد تنها به مبلغ حقوق پایه محدود نمیشود، بلکه از بخشهای مختلفی تشکیل میشود. هر کدام از بخشهای حقوق بر مبلغ نهایی دریافتی کارکنان تاثیر میگذارند. آشنایی با این اجزا کمک میکند تا محاسبه حقوق و دستمزد را با دقت بیشتری انجام دهید و از صحت فیش حقوقی اطمینان حاصل کنید.

جدول اجزای حقوق و دستمزد و نقش آنها در محاسبه حقوق و دستمزد

| جزء حقوق و دستمزد | توضیح |

| حقوق پایه | مبلغ اصلی حقوق که مبنای محاسبه بسیاری از مزایا و کسورات است. |

| بن کارگری | کمک هزینه اقلام مصرفی که هر سال تعیین میشود. |

| حق مسکن | کمکهزینه پرداختی برای جبران بخشی از هزینه مسکن. |

| حق اولاد | مزایای پرداختی به کارکنان واجد شرایط برای هر فرزند. |

| پایه سنوات | مبلغی که به کارکنان دارای سابقه کار تعلق میگیرد. |

| اضافه کاری | مبلغ پرداختی بابت ساعات کار بیش از ساعات قانونی. |

| شب کاری | فوقالعاده پرداختی بابت کار در ساعات شب. |

| نوبت کاری | مزایای مربوط به کار در شیفتهای مختلف. |

| ماموریت | فوقالعاده پرداختی بابت انجام ماموریت خارج از محل کار. |

| بیمه | کسورات مربوط به حق بیمه کارکنان و سهم کارفرما. |

| مالیات حقوق | مالیات کسرشده از حقوق بر اساس قوانین مالیاتی. |

| مزایای مستمر | پرداختهای ثابت و منظم که در هر دوره حقوق تکرار میشوند. |

| مزایای غیرمستمر | پرداختهای موردی مانند پاداش و کارانه. |

مهمترین اجزای حقوق و دستمزد عبارتاند از:

حقوق پایه

حقوق پایه، مبلغی است که بر اساس قانون کار، قرارداد استخدام یا طبقهبندی مشاغل برای انجام وظایف عادی کارکنان تعیین میشود. این مبلغ، مبنای محاسبه بسیاری از مزایا و کسورات است. مبلغ حقوق پایه، هر سال مطابق مصوبه شورای عالی کار یا توافق طرفین بهروزرسانی میشود.

بن کارگری

بن کارگری یا کمکهزینه اقلام مصرفی، یکی از مزایای رفاهی است. این بن به منظور کمک به تامین بخشی از هزینههای معیشت کارکنان پرداخت میشود. مبلغ آن هر سال توسط شورای عالی کار تعیین و به حقوق کارکنان مشمول قانون کار اضافه میشود.

حق مسکن

حق مسکن یکی از مزایای قانونی کارکنان است که برای کمک به جبران بخشی از هزینههای تامین مسکن پرداخت میشود. مبلغ این آیتم نیز هر سال بر اساس مصوبات قانونی تعیین میشود. حق مسکن معمولاً به صورت مبلغ ثابت در فیش حقوقی درج میشود.

حق اولاد

حق اولاد مبلغی است که در صورت احراز شرایط قانونی، برای هر فرزند به کارکنان تعلق میگیرد. شرایط دریافت و نحوه محاسبه این مزایا بر اساس قوانین تامین اجتماعی و مقررات مربوط تعیین میشود. تعداد فرزندان واجد شرایط در مبلغ نهایی آن تاثیر دارد.

پایه سنوات

یکی از مزایای مستمر حقوق و دستمزد است که به کارکنانی تعلق میگیرد که حداقل یک سال سابقه کار در همان کارگاه یا نزد همان کارفرما دارند. این مبلغ با هدف جبران تجربه و سابقه کاری پرداخت میشود. پایه سنوات با حق سنوات تفاوت دارد؛ زیرا پایه سنوات بهصورت ماهانه پرداخت میشود، در حالی که حق سنوات معمولاً هنگام پایان همکاری یا در شرایط خاص محاسبه میشود.

اضافهکاری

اضافهکاری به ساعاتی گفته میشود که کارکنان با توافق کارفرما، بیش از ساعات قانونی کار فعالیت میکنند. مبلغ اضافهکاری بر اساس حقوق پایه و ضوابط قانون کار محاسبه شده و به حقوق ماهانه اضافه میشود.

شبکاری

به انجام کار در ساعات شب، مطابق تعریف قانون کار، شبکاری گوییم. کارکنانی که در این ساعات مشغول به کار هستند، علاوه بر حقوق عادی، فوقالعاده شبکاری نیز دریافت میکنند.

نوبتکاری

نوبتکاری زمانی است که کارکنان بر اساس برنامه کاری در شیفتهای مختلف صبح، عصر یا شب فعالیت میکنند. با توجه به نوع نوبتکاری، درصدی به عنوان فوقالعاده نوبتکاری به حقوق کارکنان اضافه میشود.

ماموریت

اگر کارکنان برای انجام وظایف شغلی به خارج از محل کار اعزام شوند، در صورت احراز شرایط قانونی، مستحق دریافت فوقالعاده ماموریت خواهند بود. این مبلغ برای جبران هزینهها و شرایط انجام کار در ماموریت پرداخت میشود.

مطالعه بیشتر: حق ماموریت در قانون کار؛ محاسبه، شرایط و نکات مهم 1405

بیمه

بیمه یکی از مهمترین کسورات حقوق و دستمزد است. بخشی از آن توسط کارگر و بخش دیگر توسط کارفرما پرداخت میشود. مبلغ حق بیمه از حقوق مشمول بیمه کسر و به سازمان تامین اجتماعی پرداخت میشود تا کارکنان از مزایایی مانند بازنشستگی، درمان، ازکارافتادگی و بیمه بیکاری بهرهمند شوند.

مالیات حقوق

مالیات حقوق مبلغی است که بر اساس قوانین مالیاتی و پس از اعمال معافیتهای قانونی، از حقوق کارکنان کسر میشود. میزان مالیات، به درآمد مشمول مالیات و نرخهای مشخص در قانون بودجه هر سال بستگی دارد.

مزایای مستمر

مزایای مستمر، پرداختهایی هستند که بهطور منظم و مداوم در هر دوره حقوق به کارکنان پرداخت میشوند. حقوق پایه، پایه سنوات و برخی مزایای ثابت از جمله مزایای مستمر محسوب میشوند و معمولاً در محاسبه بیمه، مالیات و سایر مزایا نیز تاثیر دارند.

مزایای غیرمستمر

مزایای غیرمستمر پرداختهایی هستند که به صورت موردی یا در شرایط خاص به کارکنان تعلق میگیرند و در همه ماهها تکرار نمیشوند. پاداش، کارانه، کمکهزینههای مناسبتی، برخی مزایای رفاهی و پرداختهای تشویقی از جمله مزایای غیرمستمر به شمار میروند.

📌 مراحل محاسبه حقوق و دستمزد

محاسبه حقوق و دستمزد فرآیندی است که طی آن حقوق پایه، مزایا، بیمه، مالیات و سایر آیتمهای حقوقی بررسی میشوند. در نهایت مبلغ خالص قابل پرداخت به کارکنان مشخص شود. انجام صحیح این مراحل علاوه بر رعایت قوانین کار و تامین اجتماعی، از بروز خطا در پرداخت حقوق و ثبت اسناد حسابداری نیز جلوگیری میکند.

در ادامه، برخی مراحل مهم محاسبه حقوق و دستمزد را بررسی میکنیم.

1- تعیین حقوق پایه

اولین مرحله در محاسبه حقوق و دستمزد، تعیین حقوق پایه کارکنان است. حقوق پایه بر اساس حداقل دستمزد مصوب شورای عالی کار یا توافق میان کارفرما و کارمند تعیین میشود. این مبلغ، مبنای محاسبه بسیاری از مزایا و کسورات از جمله اضافهکاری، بیمه و مالیات است؛ بنابراین ثبت صحیح آن اهمیت زیادی دارد.

ساعت کار طبق قانون کار 44 ساعت در هفته است. با توجه به اینکه یک روز از هفته (جمعه) تعطیل است، در واقع 6 روز کاری داریم بنابراین

6/ 44 برابر با 7.33 به دست میآید که 7 ساعت و 20 دقیقه در روز میشود. به عبارتی هر فرد در ماه باید 30 تا 7.33 (220 ساعت) کار کند.

فرمول محاسبه حقوق پایه

حقوق پایه = روزهای کارکرد * (پایه سنوات + دستمزد روزانه)

2- محاسبه مزایای ثابت

پس از تعیین حقوق پایه، مزایای ثابتی که کارکنان بر اساس قانون یا قرارداد مستحق دریافت آن هستند، محاسبه میشود. این مزایا معمولاً شامل بن کارگری، حق مسکن، پایه سنوات (برای افراد واجد شرایط) و سایر مزایای مستمر است. مجموع حقوق پایه و مزایای ثابت، بخش عمده حقوق ناخالص کارکنان را تشکیل میدهد.

فرمول کلی

مزایای ثابت = بن کارگری + حق مسکن + پایه سنوات + سایر مزایای مستمر

3-فرمول محاسبه اضافهکاری

اگر کارگری بیش از ساعات کار موظفی خود کار کند، در این صورت باید به او مبلغ اضافه کاری پرداخت شود.

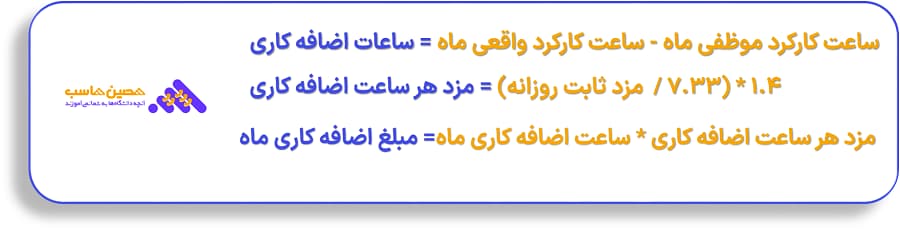

ساعت کارکرد موظفی ماه - ساعت کارکرد واقعی ماه = ساعات اضافه کاری

1.4 * (7.33 / مزد ثابت روزانه) = مزد هر ساعت اضافه کاری

مزد هر ساعت اضافه کاری * ساعت اضافه کاری ماه = مبلغ اضافه کاری ماه

4- محاسبه تعطیل کاری

تعطیل کاری یعنی زمانی که کارگر در روزهای تعطیل رسمی کشور (مانند عید نوروز، 22 بهمن یا سایر تعطیلات رسمی) کار کند. اگر کارگر در این روزها با درخواست کارفرما مشغول به کار شود، مطابق مقررات قانون کار مستحق دریافت حقوق و مزایای مربوط خواهد بود.

فرمول محاسبه تعطیل کاری = مزد ثابت ساعتی × 140% (یا 1.4) × مجموع ساعت های تعطیل کاری

تفاوت تعطیل کاری و جمعه کاری

تعطیلکاری مربوط به تعطیلات رسمی تقویم است، اما جمعهکاری مربوط به تعطیل هفتگی کارگران (روز جمعه) است. بنابراین ممکن است یک روز همزمان هم جمعه باشد و هم تعطیل رسمی؛ در این حالت، مقررات هر دو موضوع باید مطابق قانون و شرایط کارگر بررسی شود.

5- فرمول محاسبه جمعه کاری در قانون کار

در ماده 62 قانون کار، روز جمعه روز تعطیل هفتگی کارگران است. جمعهکاری به انجام کار در روز جمعه (روز تعطیل هفتگی کارگران)، گفته میشود. اگر کارگر در روز جمعه مشغول به کار شود باید برای ساعات کار جمعه، فوقالعاده جمعهکاری به میزان 40 % به او تعلق گیرد

مزد ثابت روزانه * 40 % = فوق العاده جمعه کاری

6- فرمول محاسبه شب کاری

یکی دیگر از فرمولهای مهم محاسبه حقوق و دستمزد، محاسبه شبکاری است. طبق ماده 58 قانون کار، شبکاری فقط به کارگران غیر نوبتی تعلق میگیرد. کارگران بابت هر ساعت شب کاری % 35 اضافه بر مزد ساعت کاری عادی دریافت خواهند کرد.

ساعات شب کاری * 35% * ( 7.33/ مزد ثابت روزانه) = شب کاری

7- نوبت کاری

بر اساس ماده 55 قانون کار، منظور از نوبت کاری یعنی کاری که زمان انجام آن ثابت نیست و به دلیل ویژگیهای آن شغل، زمان حضور کارگر در محل کارش طی یک ماه تغییر میکند.

فرمولهای محاسبه نوبت کاری

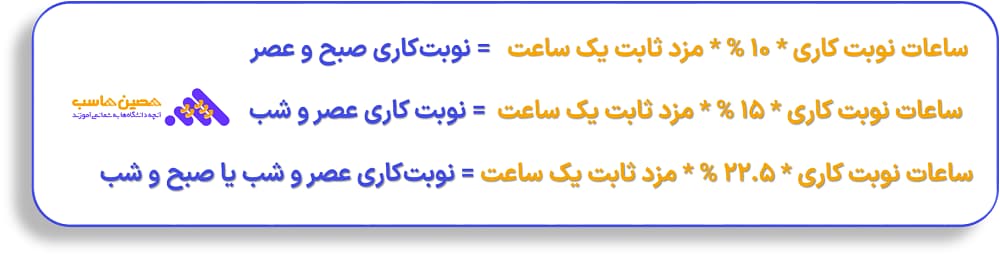

نوبتکاری صبح و عصر=

ساعات نوبت کاری * 10 % * مزد ثابت یک ساعت

نوبت کاری عصر و شب=

ساعات نوبت کاری * 15 % * مزد ثابت یک ساعت

نوبتکاری عصر و شب یا صبح و شب=

ساعات نوبت کاری * 22.5 % * مزد ثابت یک ساعت

8- محاسبه حق اولاد

در صورتی که کارکنان شرایط قانونی دریافت حق اولاد را داشته باشند، مبلغ مربوط به هر فرزند به حقوق آنها اضافه میشود. تعداد فرزندان واجد شرایط و قوانین تامین اجتماعی، در محاسبه این آیتم موثر است.

3 * حقوق یا دستمزد روزانه * تعداد فرزندان = حق اولاد

9- محاسبه مالیات حقوق

پس از تعیین مبلغ مشمول مالیات، معافیتهای قانونی و نرخهای مالیاتی اعمال میشود. اگر حقوق کارکنان از سقف معافیت مالیاتی بیشتر باشد، مالیات بر اساس نرخهای پلکانی محاسبه و از حقوق آنها کسر میشود.

فرمول کلی:

معافیت قانونی − درآمد مشمول مالیات = مالیات حقوق

سپس مبلغ باقیمانده بر اساس نرخهای پلکانی مالیاتی محاسبه میشود.

10- محاسبه حقوق خالص قابل پرداخت

در آخرین مرحله، پس از اضافه شدن تمامی مزایا و کسر مواردی مانند حق بیمه، مالیات و سایر کسورات قانونی یا توافقی، مبلغ حقوق خالص قابل پرداخت به دست میآید. این مبلغ همان رقمی است که در پایان دوره حقوق به حساب کارکنان واریز میشود.

(حق بیمه + مالیات + سایر کسورات) − مجموع حقوق و مزایا = حقوق خالص

پس از تکمیل مراحل محاسبه حقوق و دستمزد و تعیین مبلغ خالص قابل پرداخت، نوبت به ثبت اطلاعات در سیستم حسابداری و تنظیم سند حقوق و دستمزد میرسد که در ادامه مقاله به آن خواهیم پرداخت.

📌 جدول مقایسه حداقل حقوق و دستمزد کارگران از سال 1402 تا 1405

جدول مقایسه حقوق و دستمزد سال 1405 در مقایسه با سالهای گذشته (مبالغ بر مبنای تومان هستند).

| آیتم های حقوق | سال 1402 | سال 1403 | سال 1404 | سال 1405 |

| حداقل دستمزد روزانه | 176,942 | 238,872 | 346,365 | 463,656 |

| حداقل حقوق ماهانه (30 روز) | 5,308,284 | 7,166,184 | 10,390,968 | 13,909,680 |

| بن کارگری | 1,100,000 | 1،400،000 | 2,200,000 | 2,700,000 |

| حق مسکن | 900,000 | 900,000 | 900,000 | 900,000 |

| حق اولاد (برای هر فرزند) | 530,828 | 716,618 | 1,039,096 | 1,390,968 |

| پایه سنوات( ماهانه) | 210,000 | 210,000 | 282,000 | 282,000 |

تحلیل جدول - روند تغییرات حقوق و دستمزد کارگران از سال 1402 تا 1405

همانطور که مشاهده میشود، حداقل حقوق و دستمزد کارگران در سالهای 1402 تا 1405 روند افزایشی داشته است. این افزایش با هدف جبران بخشی از آثار تورم و حفظ قدرت خرید نیروی کار انجام شد و علاوه بر حقوق پایه، بر آیتمهایی مانند حق اولاد نیز تاثیر مستقیم گذاشته است. در مقابل، برخی مزایا مانند حق مسکن در همه سالها افزایش نیافته و مبلغ آن ثابت مانده است. همچنین باید توجه داشت که مبالغ این جدول مربوط به حداقلبگیران مشمول قانون کار است.

آگاهی از تغییرات سالانه حداقل حقوق و مزایا، یکی از پیشنیازهای مهم در محاسبه حقوق و دستمزد کارکنان است؛ زیرا حقوق پایه، حق اولاد و برخی مزایا هر سال بر اساس مصوبات جدید شورای عالی کار تغییر میکنند. محاسبات حقوق نیز باید بر همان اساس انجام شود.

مثال محاسبه حقوق و دستمزد

فرض کنید کارگری دارای دو فرزند است و از ابتدای سال 1404 در یک شرکت مشغول به کار شده است. این شخص در فروردین 1405 همچنان با حداقل حقوق وزارت کار مشغول به فعالیت است و شرایط دریافت پایه سنوات و حق اولاد را نیز دارد.

با توجه به اینکه حداقل دستمزد روزانه در سال 1405 برابر 463,656 تومان است، حقوق پایه این کارگر در فروردین (31 روزه) به شکل زیر محاسبه میشود:

حقوق پایه = 463,656 × 31 = 14,373,336 تومان

سپس سایر مزایای قانونی به حقوق پایه اضافه میشود:

| شرح | مبلغ |

| حقوق پایه (31 روز) | 14,373,336 |

| بن کارگری | 2,700,000 |

| حق مسکن | 900,000 |

| پایه سنوات | 282,000 |

| حق اولاد (دو فرزند) | 2,781,936 |

| جمع حقوق و مزایای مشمول بیمه | 21,037,272 |

محاسبه حق بیمه

حق بیمه سهم کارگر برابر است با:

حق بیمه = جمع حقوق و مزایای مشمول بیمه × 7٪

بنابراین:

حق بیمه = 21,037,272 × 7٪ = 1,472,609 تومان

محاسبه مالیات

در صورتی که حقوق مشمول مالیات این کارگر کمتر از سقف معافیت مالیاتی تعیینشده برای سال 1405 باشد، مالیات حقوق برابر با صفر خواهد بود. در غیر این صورت، مالیات بر اساس نرخهای پلکانی قانون مالیاتهای مستقیم محاسبه میشود.

محاسبه حقوق خالص قابل پرداخت

حقوق خالص از کسر حق بیمه، مالیات و سایر کسورات قانونی از مجموع حقوق و مزایا به دست میآید.

در این مثال (با فرض معافیت از مالیات):

حقوق خالص = 21,037,272 − 1,472,609 = 19,564,663 تومان

ثبت سند حقوق و دستمزد پس از محاسبه حقوق

پس از تکمیل محاسبه حقوق و دستمزد، نوبت به ثبت اطلاعات در سیستم حسابداری میرسد. ثبت صحیح سند حقوق و دستمزد باعث میشود هزینههای پرسنلی، بدهیهای مربوط به کارکنان، بیمه و مالیات بهدرستی در دفاتر مالی ثبت شوند.

به طور معمول، پس از پایان محاسبات، حسابدار اطلاعات مربوط به حقوق پایه، مزایا، اضافهکاری، کسورات، حق بیمه، مالیات و مبلغ خالص پرداختی را در قالب یک سند حسابداری ثبت میکند. این سند علاوه بر ثبت هزینه حقوق، بدهی شرکت به کارکنان، سازمان تامین اجتماعی و سازمان امور مالیاتی را نیز مشخص میکند.

ثبتهای متداول در سند حقوق و دستمزد

در فرآیند ثبت سند حقوق و دستمزد، معمولاً اطلاعات زیر در سند حسابداری ثبت میشود:

- هزینه حقوق و دستمزد کارکنان؛

- هزینه بیمه سهم کارفرما؛

- بدهی به کارکنان بابت حقوق پرداختنی؛

- بدهی به سازمان تامین اجتماعی؛

- بدهی مالیات حقوق؛

- ثبت پرداخت حقوق و تسویه بدهیها.

البته با توجه به نوع فعالیت شرکت، نرم افزار حسابداری و سرفصلهای حسابها، نحوه ثبت سند ممکن است تفاوتهایی داشته باشد.

نمونه ثبت سند حقوق و دستمزد

به طور کلی، پس از محاسبه حقوق، سند حسابداری شامل ثبت هزینهها و شناسایی بدهیهای مربوط به کارکنان و سازمانهای مرتبط است. سپس با پرداخت حقوق، حق بیمه و مالیات، اسناد تسویه نیز در سیستم حسابداری ثبت میشوند.

اگر میخواهید با ثبت سند حقوق و دستمزد بهصورت کامل، همراه با مثالهای عملی، ثبت حقوق و پرداخت حقوق آشنا شوید، پیشنهاد میکنیم مقاله «ثبت سند حقوق و دستمزد» را مطالعه کنید.

روشهای محاسبه حقوق و دستمزد

امروزه محاسبه حقوق و دستمزد تنها به روشهای سنتی انجام نمیشود. با توجه به افزایش تعداد کارکنان، تغییرات سالانه قوانین کار و پیچیدگی برخی محاسبات، بسیاری از شرکتها از ابزارهای مختلف برای محاسبه حقوق استفاده میکنند. انتخاب روش مناسب به عواملی مانند حجم اطلاعات، بودجه و امکانات سازمان بستگی دارد.

در ادامه، رایجترین روشهای محاسبه حقوق و دستمزد را بررسی میکنیم.

1- محاسبه دستی حقوق و دستمزد

در این روش، تمامی محاسبات توسط حسابدار و بدون استفاده از نرمافزار انجام میشود. یعنی موارد مرتبط با حقوق بهصورت دستی و با استفاده از قوانین کار محاسبه میشوند.

مزایای محاسبه دستی حقوق

- مناسب برای کسبوکارهای بسیار کوچک؛

- عدم نیاز به خرید نرمافزار؛

- آشنایی بیشتر با نحوه محاسبات حقوق.

معایب

- احتمال بروز خطای انسانی زیاد است؛

- زمانبر بودن محاسبات؛

- بهروزرسانی تغییرات سالانه قوانین دشوار است؛

- برای شرکتهای دارای تعداد زیاد کارکنان مناسب نیست.

2- محاسبه حقوق و دستمزد با اکسل

بسیاری از شرکتهای کوچک و متوسط از نرمافزار Microsoft Excel برای محاسبه حقوق و دستمزد استفاده میکنند. در این روش، فرمولهای محاسباتی در فایل اکسل تعریف شده و اطلاعات کارکنان در آن ثبت میشود.

مزایا

- هزینه پایین؛

- امکان طراحی فایل متناسب با نیاز شرکت؛

- انجام خودکار بسیاری از محاسبات؛

- قابلیت تهیه گزارشهای ساده.

معایب

- نیاز به تسلط بر فرمولهای اکسل؛

- احتمال تغییر یا حذف فرمولها توسط کاربران؛

- عدم اتصال به سیستمهای مالی و منابع انسانی.

3- محاسبه حقوق و دستمزد با نرمافزارهای حقوق و دستمزد

امروزه اکثر سازمانها از نرمافزارهای تخصصی حقوق و دستمزد استفاده میکنند. این نرمافزارها با دریافت اطلاعات پرسنل، کارکرد، اضافهکاری، مرخصی، بیمه و مالیات، محاسبات را بهصورت خودکار انجام میدهند. نرم افزارها فیش حقوقی و اسناد حسابداری را نیز تولید میکنند.

مزایای محاسبه با نرم افزار

- افزایش سرعت و دقت محاسبات؛

- کاهش خطاهای انسانی؛

- بهروزرسانی مطابق قوانین جدید؛

- تهیه فیش حقوقی و گزارشهای متنوع؛

- امکان ثبت خودکار سند حسابداری؛

- مدیریت اطلاعات پرسنل در یک سیستم واحد.

معایب

- هزینه خرید یا اشتراک نرمافزار؛

- نیاز به آموزش کاربران؛

- وابستگی به شرکت ارائهدهنده برای پشتیبانی و بهروزرسانی.

پیشنهاد: اگر شرکت شما تعداد کارکنان بالایی دارد، استفاده از نرم افزار حقوق و دستمزد نسبت به روشهای دستی یا اکسل، دقت و سرعت بیشتری در محاسبه حقوق و دستمزد ایجاد میکند.

نرمافزار حسابداری را رایگان تست کن

پلتفرمِ مالیِ حصین حاسب را بدونِ نصب و کاملاً رایگان امتحان کن.

4- محاسبه حقوق و دستمزد با سایتهای آنلاین

برخی وبسایتها امکان محاسبه آنلاین حقوق و دستمزد را در اختیار کاربران قرار میدهند. معمولاً با ورود اطلاعاتی مانند حقوق پایه، سابقه کار و غیره، مبلغ تقریبی حقوق، بیمه و مالیات محاسبه میشود.

مزایا

- استفاده آسان و سریع؛

- عدم نیاز به نصب نرمافزار؛

- مناسب برای بررسی تقریبی حقوق و مزایا؛

- قابل استفاده برای کارکنان و کارفرمایان.

معایب

- ممکن است همه قوانین هر شرکت را پوشش ندهد.

- در برخی سایتها اطلاعات سالانه بهموقع بهروزرسانی نمیشود.

- معمولاً امکان تهیه اسناد حسابداری و گزارشهای مدیریتی وجود ندارد.

اگر قصد دارید حقوق و دستمزد کارکنان را بهصورت رسمی و دقیق محاسبه کنید، بهتر است از نرمافزارهای تخصصی یا فایلهای استاندارد استفاده کنید. محاسبات سایتهای آنلاین را صرفاً بهعنوان یک ابزار کمکی در نظر بگیرید.

جدول مقایسه روشهای محاسبه حقوق و دستمزد

| روش | مناسب برای | سرعت | دقت | هزینه |

| محاسبه دستی | کسبوکارهای کوچک | کم | متوسط | کم |

| اکسل | شرکتهای کوچک و متوسط | متوسط | خوب | کم |

| نرمافزار حقوق و دستمزد | شرکتهای متوسط و بزرگ | بسیار زیاد | بسیار بالا | متوسط تا زیاد |

| سایتهای آنلاین | محاسبات سریع و تقریبی | زیاد | متوسط | رایگان یا کم |

★ یادگیری محاسبه حقوق و دستمزد بهصورت عملی

اگر میخواهید محاسبات حقوق و ثبت سند حقوق و دستمزد را بهصورت پروژهمحور و با نرمافزارهای حسابداری یاد بگیرید، شرکت در دوره آموزش حسابداری یا دوره کارورزی حسابداری میتواند گزینه مناسبی باشد.

مالیات حقوق چگونه محاسبه میشود؟

سقف معافیت مالیاتی سالانه حقوق و دستمزد، به 480 میلیون تومان افزایش یافته است. بر این اساس مبلغ معافیت مالیاتی حقوق سال 1405 به صورت ماهانه معادل 40،000،000 تومان است.

جدول مالیات بر حقوق ماهانه 1405(مبالغ به تومان) به شرح جدول زیر است:

| از درآمد ماهانه (تومان) | تا درآمد | وضعیت مشمولیت | نرخ مالیات |

| 0 | 40,000,000 | معاف از مالیات حقوق | 0% |

| مازاد بر 40,000,000 | 80,000,000 | مشمول پله اول | 10% |

| مازاد بر 80,000,000 | 100,000,000 | مشمول پله دوم | 15% |

| مازاد بر100,000,000 | 120,000,000 | مشمول پله سوم | 20% |

| مازاد بر120,000,000 | 140,000,000 | مشمول پله چهارم | 25% |

| مازاد بر 140,000,000 به بالا | مشمول پله پنجم (سقف مالیات حقوق) | 30% |

نرخ های مالیات تصاعدی حقوق سال 1405

- کمتر از 40 میلیون تومان – معاف

- مازاد بر 40 تا 80 میلیون تومان – 10 درصد

- مازاد بر 80 تا 100 میلیون تومان – 15 درصد

- مازاد بر 100 تا 120 میلیون تومان – 20 درصد

- مازاد بر 120 تا 140 میلیون تومان – 25 درصد

- مازاد بر 140 میلیون تومان – 30 درصد

محاسبه حقوق و دستمزد کارگران در سایر سطوح مزدی

همه کارگران مشمول قانون کار، حداقل حقوق یکسانی دریافت نمیکنند. کارگرانی که برای اولین بار وارد بازار کار میشوند یا حقوق آنها برابر با حداقل دستمزد مصوب شورای عالی کار است، در گروه حداقلبگیران قرار میگیرند. در مقابل، کارگرانی که در سالهای گذشته حقوقی بیشتر از حداقل دستمزد دریافت کردهاند، مشمول سایر سطوح مزدی هستند.

در ابتدای هر سال، شورای عالی کار علاوه بر تعیین حداقل دستمزد، نحوه افزایش حقوق سایر سطوح مزدی را نیز اعلام میکند. بنابراین، محاسبه حقوق این گروه صرفاً بر اساس حداقل حقوق سال جدید انجام نمیشود، بلکه طبق درصد افزایش و مبلغ ثابت اعلامی در بخشنامه همان سال محاسبه خواهد شد.

سایر سطوح مزدی چیست؟

سایر سطوح مزدی به کارکنانی گفته میشود که حقوق پایه آنها در سال قبل بیشتر از حداقل حقوق مصوب وزارت کار بوده است. این افراد ممکن است به دلیل سابقه کار، تخصص، طبقهبندی مشاغل یا توافق با کارفرما، حقوقی بالاتر از حداقل دستمزد دریافت کنند.

به همین دلیل، هنگام افزایش حقوق سالانه، حقوق این کارکنان بر اساس فرمول بخشنامه شورای عالی کار محاسبه میشود. افزایش حقوق سایرسطوح مزدی با حداقلبگیران یکسان نیست.

به طور معمول، گروههای زیر در سایر سطوح مزدی قرار میگیرند:

- کارکنانی که حقوق پایه آنها بیش از حداقل حقوق وزارت کار است.

- کارکنان دارای سابقه و تجربه کاری که حقوق آنها در سالهای گذشته افزایش یافته است.

- کارگاههای دارای طرح طبقه بندی مشاغل که حقوق کارکنان بر اساس گروه شغلی تعیین میشود.

- اشخاصی که قرارداد کاری خود را با مزدی بیشتر از حداقل حقوق قانون کار، منعقد میکنند.

تفاوت حداقلبگیران و سایر سطوح مزدی

اگرچه هر دو گروه مشمول قانون کار هستند، اما نحوه افزایش حقوق و محاسبه دستمزد آنها با یکدیگر تفاوت دارد.

| مورد مقایسه | حداقلبگیران | سایر سطوح مزدی |

| حقوق پایه سال قبل | برابر حداقل حقوق وزارت کار | بیشتر از حداقل حقوق وزارت کار |

| نحوه افزایش حقوق | بر اساس حداقل دستمزد جدید مصوب شورای عالی کار | بر اساس درصد افزایش و مبلغ ثابت اعلامشده در بخشنامه همان سال |

| مشمول پایه سنوات | در صورت داشتن شرایط قانونی | در صورت داشتن شرایط قانونی |

| حقوق اولیه | حداقل حقوق مصوب | بیشتر از حداقل حقوق مصوب |

| نمونه افراد | کارکنان تازهاستخدام یا دریافتکنندگان حداقل حقوق | کارکنان باسابقه، متخصص یا دارای حقوق توافقی بالاتر |

نکته مهم

گاهی تصور میشود هر کارگری که بیش از یک سال سابقه کار دارد، در گروه سایر سطوح مزدی قرار میگیرد؛ در حالی که ملاک اصلی، میزان حقوق پایه سال قبل است، نه صرفاً سابقه کار. ممکن است فردی چند سال سابقه کار داشته باشد، اما همچنان حداقل حقوق مصوب وزارت کار را دریافت کند و در گروه حداقلبگیران قرار گیرد.

در بخشنامه حقوق و دستمزد هر سال، درصد افزایش حقوق سایر سطوح مزدی، پایه سنوات و سایر مزایا بهصورت جداگانه اعلام میشود. بنابراین هنگام محاسبه حقوق و دستمزد این گروه از کارکنان، باید آخرین مصوبات شورای عالی کار را ملاک قرار داد.

نکات مهم محاسبات حقوق و دستمزد

برای انجام صحیح محاسبه حقوق و دستمزد، تنها دانستن فرمولهای محاسباتی کافی نیست. حسابداران و مدیران منابع انسانی باید آخرین بخشنامههای مربوط به حقوق را نیز در نظر بگیرند تا از بروز خطا در محاسبات جلوگیری شود.

مهمترین نکات در محاسبات حقوق و دستمزد عبارتاند از:

1. آخرین مصوبات شورای عالی کار را مبنای محاسبات قرار دهید.

حداقل حقوق، بن کارگری، حق مسکن، پایه سنوات و سایر مزایای قانونی هر سال توسط شورای عالی کار اعلام میشود. بنابراین قبل از محاسبه حقوق، از بهروز بودن این اطلاعات اطمینان حاصل کنید.

2. پایه سنوات با حق سنوات تفاوت دارد.

پایه سنوات مبلغی است که بهصورت ماهانه به کارکنان واجد شرایط پرداخت میشود. حق سنوات، مزایای پایان کار است که بر اساس قانون کار محاسبه میشود. این دو مفهوم نباید با یکدیگر اشتباه گرفته شوند.

3. بیمه و مالیات را بر اساس قوانین همان سال محاسبه کنید.

سقف معافیت مالیاتی و مقررات مربوط به بیمه ممکن است هر سال تغییر کنند. استفاده از اطلاعات سالهای گذشته میتواند باعث اشتباه در محاسبات شود.

4. همه پرداختها مشمول بیمه یا مالیات نیستند.

برخی مزایا و پرداختها ممکن است مشمول کسر حق بیمه یا مالیات نباشند. بنابراین قبل از محاسبه کسورات، باید وضعیت هر یک از آیتمهای حقوقی بر اساس قوانین مربوط بررسی شود.

5. کارکرد واقعی کارکنان را ملاک محاسبه قرار دهید.

حقوق کارکنان باید بر اساس روزهای کارکرد، مرخصی، غیبت و سایر اطلاعات ثبتشده در دوره حقوق محاسبه شود.

6. اسناد و مدارک حقوق و دستمزد را نگهداری کنید.

فیش حقوقی، لیست بیمه، لیست مالیات حقوق، قرارداد کاری و اسناد حسابداری باید بهصورت منظم نگهداری شوند تا در زمان رسیدگیهای مالیاتی، بیمهای یا حسابرسی قابل ارائه باشند.

7. از نرمافزارهای تخصصی برای کاهش خطا استفاده کنید.

در شرکتهایی که تعداد کارکنان زیاد است، استفاده از نرمافزارهای حقوق و دستمزد میتواند سرعت محاسبات را افزایش دهد. احتمال بروز خطاهای انسانی نیز کاهش مییابد.

دورهٔ جامعِ کارورزی حسابداری

اگر قصد دارید محاسبه حقوق، بیمه، مالیات و ثبت اسناد حقوق و دستمزد را بهصورت عملی یاد بگیرید، شرکت در دوره کارورزی حسابداری میتواند مهارتهای موردنیاز شما را تقویت کند.

بخشنامه حقوق و دستمزد

سخن آخر

محاسبه حقوق و دستمزد یکی از مهمترین وظایف واحد حسابداری در هر سازمان است. انجام صحیح آن نقش مستقیمی در پرداخت بهموقع حقوق کارکنان، رعایت قوانین کار و تهیه گزارشهای مالی دارد. در این مقاله تلاش کردیم مهمترین مباحث مربوط به محاسبه حقوق و دستمزد، اجزای حقوق، ثبت سند حقوق و دستمزد و روشهای محاسبه را بهصورت جامع بررسی کنیم.

اگر درباره محاسبه حقوق و دستمزد یا قوانین مربوط به آن سوال یا تجربهای دارید، خوشحال میشویم آن را در بخش دیدگاهها با ما و سایر کاربران به اشتراک بگذارید.

سوالات متداول

-

1. محاسبه حقوق و دستمزد چیست؟

محاسبه حقوق و دستمزد فرآیندی است که طی آن حقوق پایه، مزایا، اضافهکاری، حق اولاد، بیمه، مالیات و سایر کسورات قانونی محاسبه میشود تا مبلغ خالص قابل پرداخت به کارکنان مشخص شود.

-

2. حداقل حقوق و دستمزد هر سال چگونه تعیین میشود؟

حداقل حقوق و دستمزد هر سال توسط شورای عالی کار و بر اساس ماده 41 قانون کار تعیین میشود. در این تصمیمگیری عواملی مانند نرخ تورم، هزینه سبد معیشت خانوار و شرایط اقتصادی کشور در نظر گرفته میشود.

-

3. اعضای شورای عالی کار تعیین کنندهی حداقل دستمزد چه افرادی هستند؟

این اعضاء شامل افراد زیر هستند:

- وزیر کار و امور اجتماعی، که ریاست شورا را به عهده دارد؛

- سه نفر از نمایندگان کارفرمایان (یک نفر از بخش کشاورزی) به انتخاب کارفرمایان؛

- دو نفر از افراد مطلع در مسایل اجتماعی، اقتصادی به پیشنهاد وزیر کار و امور اجتماعی و با تصویب هییت وزیران که یک نفر از آنان از اعضای شورای عالی صنایع انتخاب میشود؛

- سه نفر از نمایندگان کارگران (یک نفر از بخش کشاورزی) به انتخاب کانون عالی شوراهای اسلامی کار.

-

4. سایر سطوح دستمزدی شامل چه گروه هایی میشود؟

معمولا، گروههای زیر در سایر سطوح مزدی قرار میگیرند:

- کارکنانی که حقوق پایه آنها بیش از حداقل حقوق وزارت کار است.

- کارکنان دارای سابقه و تجربه کاری که حقوق آنها در سالهای گذشته افزایش یافته است.

- کارگاههای دارای طرح طبقه بندی مشاغل که حقوق کارکنان بر اساس گروه شغلی تعیین میشود.

- اشخاصی که قرارداد کاری خود را با مزدی بیشتر از حداقل حقوق قانون کار، منعقد میکنند. -

5. مدرک تحصیلی در میزان حقوق و دستمزد تاثیر دارد؟

در بعضی از شرکتها حقوق کارگران براساس مدرک تحصیلی معین میشود و مقدار مشخصی ندارد ولی به طور کلی تمامی کارگران باید حداقل حقوق وزارت کار را دریافت کنند.

-

6. منظور از کارگران حداقل بگیر چیست؟

یعنی کارگرانی که برای اولین بار در سال جاری وارد بازار کار میشوند و سابقه فعالیت در بازار کار را ندارند.

-

7. حقوق خالص قابل پرداخت چگونه محاسبه میشود؟

حقوق خالص از کسر حق بیمه، مالیات و سایر کسورات قانونی از مجموع حقوق پایه و مزایای کارکنان به دست میآید. این مبلغ همان رقمی است که در پایان ماه به حساب کارکنان واریز میشود.

-

8. تفاوت حقوق پایه با حقوق ناخالص و حقوق خالص چیست؟

حقوق پایه مبلغی است که در قرارداد کار یا بر اساس حداقل حقوق مصوب تعیین میشود. حقوق ناخالص شامل حقوق پایه بهعلاوه مزایا است. حقوق خالص مبلغی است که پس از کسر بیمه، مالیات و سایر کسورات به کارمند پرداخت میشود.

-

9. تفاوت حداقلبگیران و سایر سطوح مزدی چیست؟

حداقلبگیران کارکنانی هستند که حداقل حقوق مصوب وزارت کار را دریافت میکنند. سایر سطوح مزدی شامل افرادی است که حقوق پایه آنها از حداقل حقوق بیشتر است. افزایش حقوق آنها بر اساس بخشنامه سالانه شورای عالی کار محاسبه میشود.

-

10. بهترین روش محاسبه حقوق و دستمزد چیست؟

برای کسبوکارهای کوچک، استفاده از اکسل یا فایلهای استاندارد میتواند مناسب باشد. در شرکتهای متوسط و بزرگ، استفاده از نرمافزارهای تخصصی حقوق و دستمزد به دلیل دقت بیشتر، کاهش خطا و امکان تهیه گزارشهای مالی توصیه میشود.

-

11. پس از محاسبه حقوق و دستمزد چه اقدامی باید انجام شود؟

پس از محاسبه حقوق، باید سند حسابداری حقوق و دستمزد ثبت شود تا هزینه حقوق، بدهی به کارکنان، بیمه و مالیات در سیستم حسابداری ثبت و امکان تهیه گزارشهای مالی فراهم شود.

-

12. برای یادگیری محاسبه حقوق و دستمزد از کجا شروع کنیم؟

برای یادگیری اصولی محاسبه حقوق و دستمزد، ابتدا باید با قوانین کار، بیمه، مالیات، اجزای حقوق و نحوه ثبت اسناد حسابداری آشنا شوید. سپس با انجام مثالهای عملی و کار با نرمافزارهای حسابداری، میتوانید این مهارت را بهصورت کاربردی فرا بگیرید.

-

13. آیا محاسبه حقوق و دستمزد در اکسل امکانپذیر است؟

بله. با استفاده از فرمولهای اکسل میتوان حقوق پایه، مزایا، اضافهکاری، بیمه و مالیات را محاسبه کرد. البته برای شرکتهای بزرگ، استفاده از نرمافزارهای تخصصی حقوق و دستمزد دقت و سرعت بیشتری دارد.

-

14. آیا مبلغ حقوق و دستمزد هر سال تغییر میکند؟

بله. حداقل حقوق و مزایای قانونی مانند بن کارگری، حق اولاد و پایه سنوات معمولاً هر سال پس از تصویب شورای عالی کار بهروزرسانی میشوند. به همین دلیل، هنگام محاسبه حقوق و دستمزد باید از آخرین مصوبات و بخشنامههای همان سال استفاده کرد.

نظرات

44 دیدگاهخیلی سپاسگزارم، آیا میشه برای کارگران با زمین با شرایط خاص هم حقوق متفاوت تعیین کرد؟

وقت شما بخیر، آیا حق اولاد به فرزندان بیشتر از یکی تعلق میگیره؟

با سلام، تفاوت بین کارگران حداقل بگیر و سایر سطوح چیه؟

سوالی داشتم، مبلغ معافیت مالیاتی در سال 1402 چقدر است؟

سلام، در مورد محاسبه مالیات و بیمه هم دقیقا چه جوریه؟

سلام، آیا حداقل دستمزد روزانه برای کارگران چقدر شده؟

سلام، حق مسکن چطور محاسبه میشه؟

وقت بخیر، آیا حقوق و دستمزد به صورت غیررسمی هم وجود داره؟

خیلی خوب بود، آیا میشه از سایت های آنلاین برای محاسبه حقوق استفاده کرد؟

ممنون از مطلبتون! تغییرات حق اولاد در سال 1402 چقدر بوده؟

سلام، آیا امکان دریافت مشاوره مالیاتی برای کارگران وجود داره؟

سلام، با توجه به تورم، آیا حقوق کارگران افزایش مییابد؟

ممنون، آیا میشه از ضمن اینکه دستمزد رو محاسبه کرد، مالیات رو هم محاسبه کنیم؟

سلام، آیا نرخ مالیات همواره ثابت باقی میمونه؟

سلام، چه زمانی شورای عالی کار باید حداقل دستمزد رو تعیین کنه؟

سلام، چطور میشه در مورد محاسبه حقوق و دستمزد کارگران بیشتر اطلاعات بگیرم؟

وقت شما بخیر، میزان افزایش حقوق و دستمزد در سال 1402 نسبت به سال 1401 چقدر بوده؟

سلام، حق مسکن و بن کارگری چه مقدار با هم تقسیم میشه؟

خسته نباشید، آیا برای کارگران حداقل بگیر نیز افزایش حقوق اعمال میشود؟

سلام، آیا میتونم پیش بینی کنم که حقوق سال بعد چقدر خواهد بود؟

با سلام، آیا مالیات بر حقوق مگه افزایش پیدا نکرده؟

خسته نباشید، آیا افرادی که امسال استخدام میشن هم شامل افزایش حقوق میشن؟

ممنون از مطلب مفیدتون! میشه بیشتر در مورد قوانین مالیاتی اطلاعات بدید؟

خیلی خوب بود، آیا شورای عالی کار فقط بر اساس تورم حداقل مزد رو تعیین میکند؟

ممنون از متن خوبتون! معیارهای تعیین حداقل دستمزد چه چیزهایی هستند؟

ممنون از شما، آیا برای کارگران با سابقه، حقوق بیشتری در نظر گرفته میشه؟

سلام، چی باعث میشه که حقوق کارگران افزایش پیدا کنه؟

وقت شما بخیر، ویژگیهای جسمی و روحی کارگران چرا مهم هستند؟

وقت شما بخیر، آیا کارگران قراردادی هم از این قوانین بهره میبرند؟

سلام، آیا شورای عالی کار فقط متشکل از کارگران هست یا اعضای دیگه ای هم داره؟

سلام، آیا مالیات بر حقوق برای کارگران با تجربه هم هست؟

ممنون، چند درصد افزایش حقوق کارگران حداقل بگیر برای سال 1402 چقدر هست؟

خیلی ممنون، اگر سابقه کارم کمتر از یک سال باشه چه تعداد حقوق میگیرم؟

با سلام، حداقل حقوق و دستمزد سال 1402 چقدر است؟

وقت شما بخیر، نسبت به سالهای گذشته، مقایسه حقوق و دستمزد 1402 چه جوریه؟

با احترام، از کی حقوق کارگران قطع میشه؟

سلام، آیا حق سنوات و پایه سنوات با هم تفاوتی دارند؟

وقت بخیر، منظور از سایر سطوح مزدی چی هست؟

وقت شما بخیر، آیا حق مسکن به کارگران با سابقه تعلق میگیره یا خیر؟

خسته نباشید، رقم پایه سنوات چقدر تعیین شده؟

سوالی دارم، حقوق بازنشستگان چطور تعیین میشه؟

ممنون، آیا حداقل مزد فقط برای کارگران پیمانی تعیین شده؟

ممنون از اطلاعات مفید. حق مسکن در سال 1402 چه میزان است؟

سوالی داشتم، آیا مدرک تحصیلی در حقوق کارگران تاثیر داره؟

ارسال نظر