استانداردهای حسابداری بین المللی | 2026 | مدارک

استانداردهای حسابداری بین المللی | 2026 | مدارک

استانداردهای حسابداری بینالمللی برای این طراحی شدهاند که صورتهای مالی شرکتها در کشورهای مختلف، قابل مقایسه، قابل فهم و قابل اتکا باشند. وقتی یک سرمایهگذار، بانک، حسابرس یا مدیر مالی، گزارش مالی یک شرکت خارجی را بررسی میکند، باید بتواند بفهمد درآمد، دارایی، بدهی، سود، جریان نقدی و ریسکهای مالی چگونه شناسایی و گزارش شدهاند. بدون وجود یک چارچوب مشترک، مقایسه عملکرد شرکتها در کشورهای مختلف بسیار دشوار میشود.

در فضای امروز کسبوکار، آشنایی با استانداردهای بینالمللی فقط برای حسابرسان شرکتهای بزرگ یا مدیران مالی چندملیتی ضروری نیست. حسابداران، دانشجویان، تحلیلگران مالی، مدیران کسبوکار و حتی صاحبان شرکتهایی که با سرمایهگذار خارجی، صادرات، واردات یا گزارشدهی بینالمللی سروکار دارند نیز به شناخت IFRS نیاز پیدا میکنند.

در سال 2026، توجه به استانداردهای بینالمللی حسابداری از دو جهت مهمتر شده است. اول اینکه بسیاری از استانداردهای قبلی همچنان در گزارشگری مالی نقش اصلی دارند؛ دوم اینکه استانداردهای جدیدتری مانند IFRS 18 و IFRS 19 منتشر شدهاند و اگرچه اجرای اجباری آنها از سال 2027 شروع میشود، شرکتها و حسابداران حرفهای باید از 2026 برای آنها آماده شوند. IFRS 18 برای دورههای گزارشگری سالانهای که از 1 ژانویه 2027 یا بعد از آن آغاز میشوند لازمالاجراست و IFRS 19 نیز از همین تاریخ اجرا میشود؛ اجرای زودتر هر دو استاندارد مجاز اعلام شده است.

در این مقاله، استانداردهای حسابداری بینالمللی، تفاوت IAS و IFRS، تغییرات مهم مرتبط با 2026، مدارک و گواهینامههای معتبر IFRS و مسیر یادگیری این حوزه را بررسی میکنیم.

نکتهٔ مهم

در سال 2026، حسابداران حرفهای فقط نباید استانداردهای فعلی را بشناسند؛ بلکه باید برای تغییرات مهمی مانند IFRS 18 و IFRS 19 نیز آماده شوند، چون اجرای اجباری آنها از سال 2027 آغاز میشود.

استانداردهای حسابداری بینالمللی چیست؟

استانداردهای حسابداری بینالمللی مجموعهای از قواعد و اصول هستند که نحوه شناسایی، اندازهگیری، ارائه و افشای اطلاعات مالی را مشخص میکنند. هدف این استانداردها این است که صورتهای مالی شرکتها فقط مجموعهای از اعداد پراکنده نباشند، بلکه تصویری قابل فهم و قابل مقایسه از وضعیت مالی، عملکرد مالی و جریانهای نقدی شرکت ارائه دهند.

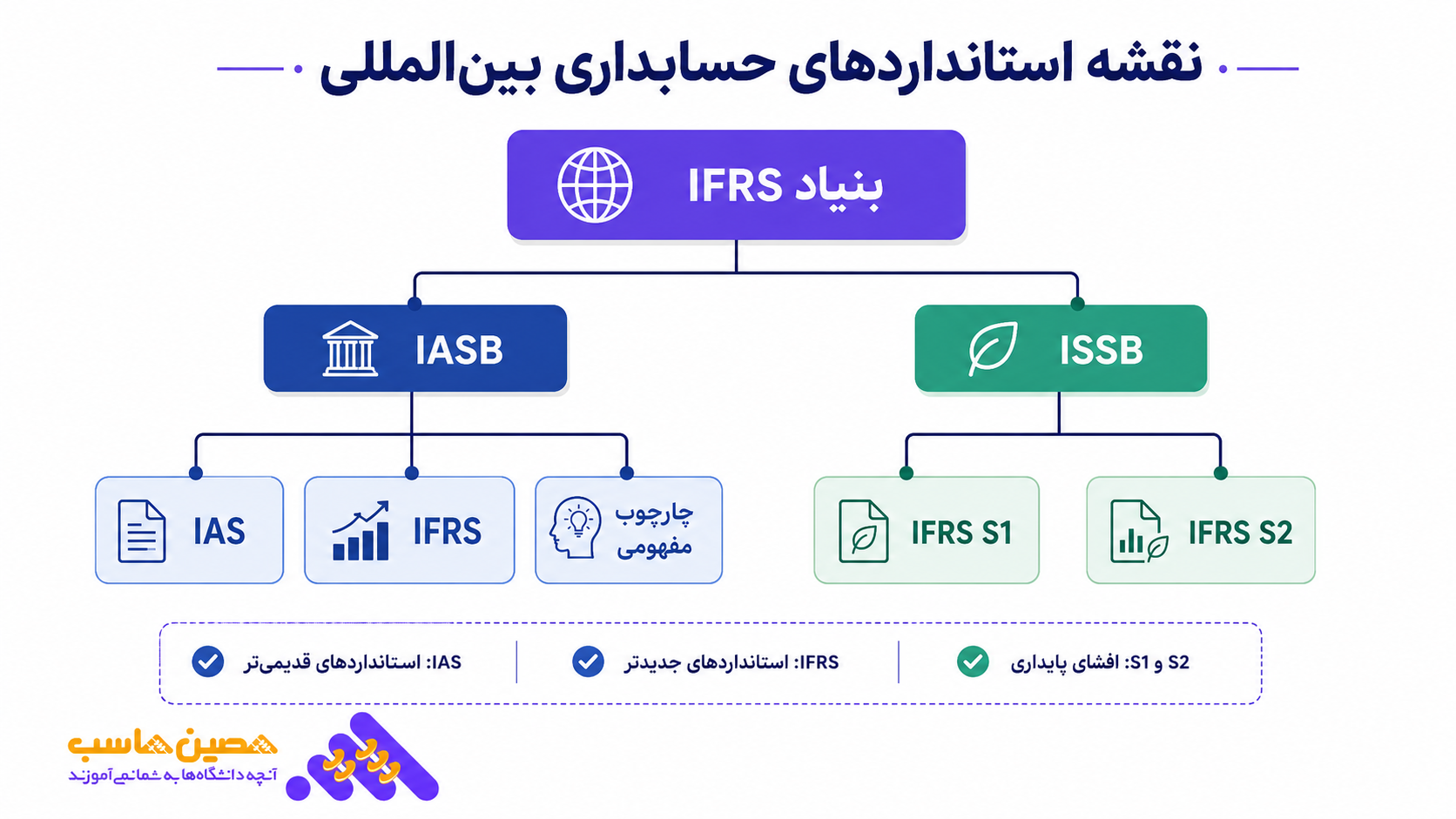

امروزه وقتی درباره استانداردهای بینالمللی حسابداری صحبت میکنیم، معمولاً منظورمان IFRS Accounting Standards است. این استانداردها توسط هیئت استانداردهای بینالمللی حسابداری، یعنی IASB، تدوین میشوند. بنیاد IFRS نیز اعلام کرده است که استانداردهای آن توسط دو هیئت استانداردگذار توسعه داده میشوند. IASB برای استانداردهای حسابداری است و ISSB برای استانداردهای افشای پایداری.

در گذشته، اصطلاح IAS یا International Accounting Standards بیشتر رایج بود. این استانداردها توسط کمیته استانداردهای حسابداری بینالمللی، یعنی IASC، منتشر میشدند. بعد از تشکیل IASB، استانداردهای جدید با عنوان IFRS منتشر شدند، اما بسیاری از استانداردهای قدیمی IAS همچنان معتبرند؛ مگر اینکه با استاندارد جدیدی جایگزین شده باشند.

به بیان ساده، امروز مجموعه کامل استانداردهای بینالمللی حسابداری شامل چند بخش است: استانداردهای IFRS، استانداردهای IAS که هنوز معتبرند، تفسیرهای رسمی، چارچوب مفهومی گزارشگری مالی و بعضی بیانیهها یا راهنماهای کاربردی.

تفاوت IAS و IFRS چیست؟

یکی از پرسشهای رایج این است که آیا IAS و IFRS دو مجموعه کاملاً جدا هستند یا در یک چارچوب قرار میگیرند. پاسخ دقیق این است که هر دو در خانواده استانداردهای بینالمللی گزارشگری مالی قرار دارند، اما از نظر زمان انتشار و مرجع تدوین تفاوت دارند.

IASها استانداردهای قدیمیتری هستند که پیش از شکلگیری IASB منتشر شدند. برای مثال، IAS 2 درباره موجودیها، IAS 16 درباره داراییهای ثابت مشهود، IAS 37 درباره ذخایر و بدهیهای احتمالی و IAS 38 درباره داراییهای نامشهود صحبت میکند. بسیاری از این استانداردها همچنان در گزارشگری مالی استفاده میشوند.

IFRSها استانداردهایی هستند که بعداً توسط IASB منتشر شدند. برای مثال، IFRS 9 درباره ابزارهای مالی، IFRS 15 درباره درآمد حاصل از قرارداد با مشتریان، IFRS 16 درباره اجارهها، IFRS 17 درباره قراردادهای بیمه و IFRS 18 درباره ارائه و افشای صورتهای مالی است.

خلاصه تفاوت IAS و IFRS

IASها استانداردهای قدیمیتری هستند که پیش از تشکیل IASB منتشر شدند. IFRSها استانداردهای جدیدتری هستند که توسط IASB منتشر میشوند. در عمل، هر دو در مجموعه استانداردهای بینالمللی گزارشگری مالی قرار میگیرند.

چرا استانداردهای حسابداری بینالمللی مهم هستند؟

اهمیت استانداردهای حسابداری بینالمللی از چند جهت قابل بررسی است. نخست اینکه این استانداردها زبان مشترک گزارشگری مالی در سطح جهانی ایجاد میکنند. اگر یک شرکت در چند کشور فعالیت داشته باشد، استفاده از چارچوب مشترک باعث میشود اطلاعات مالی آن برای سرمایهگذاران، اعتباردهندگان و تحلیلگران قابل مقایسه باشد.

دوم اینکه IFRS بیشتر بر اصول تمرکز دارد تا قواعد جزئی و خشک. این ویژگی باعث میشود قضاوت حرفهای حسابدار و حسابرس اهمیت بیشتری پیدا کند. در عین حال، همین موضوع مسئولیت بیشتری نیز ایجاد میکند؛ چون فرد باید بتواند دلیل انتخاب روش حسابداری و نحوه اعمال استاندارد را توضیح دهد.

سوم اینکه آشنایی با IFRS برای مسیر شغلی حسابداران ارزش زیادی دارد. حسابداری که استانداردهای بینالمللی را میشناسد، فقط به ثبتهای روزمره محدود نمیماند و میتواند در حوزههایی مانند گزارشگری مالی، حسابرسی، تحلیل مالی، مشاوره مالی، تلفیق صورتهای مالی و همکاری با شرکتهای بینالمللی نقش جدیتری داشته باشد.

چهارم اینکه بسیاری از مدارک حرفهای بینالمللی، مانند ACCA، DipIFR یا گواهینامههای IFRS، بر پایه همین استانداردها طراحی شدهاند. ACCA اعلام کرده است که دوره DipIFR برای توسعه دانش و درک استانداردهای بینالمللی گزارشگری مالی و یادگیری نحوه اعمال آنها طراحی شده است.

مهمترین استانداردهای بینالمللی حسابداری در سال 2026

در سال 2026، حسابداران باید هم استانداردهای اصلی و پرکاربرد را بشناسند و هم تغییرات آینده را دنبال کنند. در ادامه، تعدادی از مهمترین استانداردهایی را که در عمل بیشتر با آنها سروکار داریم مرور میکنیم.

IFRS 1؛ نخستین پذیرش استانداردهای بینالمللی

IFRS 1 مربوط به شرکتهایی است که برای اولینبار صورتهای مالی خود را براساس IFRS تهیه میکنند. این استاندارد مشخص میکند انتقال از استانداردهای قبلی به IFRS چگونه باید انجام شود و چه معافیتها یا الزامات خاصی وجود دارد.

برای شرکتهایی که قصد ورود به بازارهای بینالمللی، جذب سرمایه خارجی یا تهیه گزارش مطابق IFRS را دارند، شناخت IFRS 1 اهمیت زیادی دارد. اشتباه در مرحله انتقال میتواند آثار گستردهای بر داراییها، بدهیها، سود انباشته و ارقام مقایسهای داشته باشد.

IFRS 9؛ ابزارهای مالی

IFRS 9 یکی از استانداردهای مهم برای بانکها، موسسات مالی، شرکتهای سرمایهگذاری و حتی شرکتهایی است که با مطالبات، بدهیها، تسهیلات یا سرمایهگذاریهای مالی سروکار دارند. این استاندارد به طبقهبندی و اندازهگیری داراییها و بدهیهای مالی، کاهش ارزش و حسابداری پوشش ریسک میپردازد.

بخش کاهش ارزش در IFRS 9 اهمیت زیادی دارد؛ زیرا مدل زیان اعتباری مورد انتظار، نگاه آیندهنگرانهتری نسبت به ریسک وصول مطالبات ایجاد میکند. در نتیجه، شرکتها باید فقط به گذشته نگاه نکنند و احتمال عدم وصول در آینده را نیز در نظر بگیرند.

IFRS 15؛ درآمد حاصل از قرارداد با مشتریان

IFRS 15 یکی از مهمترین استانداردها برای شرکتهای خدماتی، تولیدی، پیمانکاری، نرمافزاری و فروشگاهی است. این استاندارد چارچوبی پنجمرحلهای برای شناسایی درآمد ارائه میکند. شرکت باید قرارداد با مشتری را شناسایی کند، تعهدات عملکردی را مشخص نماید، قیمت معامله را تعیین کند، قیمت را بین تعهدات تخصیص دهد و درآمد را هنگام ایفای تعهد شناسایی نماید.

اهمیت IFRS 15 در این است که درآمد را صرفاً براساس دریافت وجه یا صدور فاکتور شناسایی نمیکند. معیار اصلی این است که شرکت چه زمانی کنترل کالا یا خدمت را به مشتری منتقل کرده است.

IFRS 16؛ اجارهها

IFRS 16 روش گزارشگری اجارهها را تغییر داد. در بسیاری از قراردادهای اجاره، مستاجر باید دارایی حق استفاده و بدهی اجاره را در ترازنامه شناسایی کند. این استاندارد باعث میشود تعهدات اجارهای که قبلاً ممکن بود خارج از ترازنامه بمانند، شفافتر نمایش داده شوند.

برای شرکتهایی که داراییهای زیادی را اجاره میکنند، مانند فروشگاههای زنجیرهای، شرکتهای حملونقل یا کسبوکارهایی با دفاتر متعدد، IFRS 16 میتواند اثر قابل توجهی بر نسبتهای مالی، بدهیها و سود عملیاتی داشته باشد.

IFRS 17؛ قراردادهای بیمه

IFRS 17 برای شرکتهای بیمه و نهادهایی که قراردادهای بیمهای صادر میکنند اهمیت دارد. این استاندارد مدل اندازهگیری و گزارشگری قراردادهای بیمه را یکپارچهتر میکند و هدف آن افزایش شفافیت و قابلیت مقایسه عملکرد شرکتهای بیمه است.

هرچند IFRS 17 بیشتر برای شرکتهای بیمه تخصصی است، اما حسابداران حرفهای باید حداقل منطق کلی آن را بدانند، مخصوصاً اگر در حوزه حسابرسی، تحلیل مالی یا گزارشگری شرکتهای مالی فعالیت میکنند.

IFRS 18؛ ارائه و افشای صورتهای مالی

IFRS 18 یکی از مهمترین تغییرات جدید در گزارشگری مالی است. این استاندارد در آوریل 2024 منتشر شد و برای دورههای گزارشگری سالانهای که از 1 ژانویه 2027 یا بعد از آن آغاز میشوند لازمالاجراست؛ اجرای زودتر نیز مجاز است. IFRS 18 جایگزین IAS 1 خواهد شد و هدف آن بهبود نحوه ارائه و افشای اطلاعات در صورتهای مالی است.

اگرچه اجرای اجباری آن از 2027 شروع میشود، سال 2026 زمان مهمی برای آمادهسازی است. شرکتها باید ساختار صورت سود و زیان، شاخصهای عملکرد مدیریت و نحوه ارائه اطلاعات را بررسی کنند تا هنگام اجرای استاندارد جدید با مشکل مواجه نشوند.

IFRS 19؛ شرکتهای فرعی بدون پاسخگویی عمومی

IFRS 19 برای شرکتهای فرعی خاصی طراحی شده است که پاسخگویی عمومی ندارند اما شرکت مادر آنها صورتهای مالی تلفیقی مطابق IFRS تهیه میکند. این استاندارد اجازه میدهد چنین شرکتهایی الزامات شناسایی و اندازهگیری سایر استانداردهای IFRS را رعایت کنند اما از افشاهای کاهشیافته استفاده نمایند. IFRS 19 برای دورههای سالانهای که از 1 ژانویه 2027 یا بعد از آن آغاز میشوند لازمالاجراست و اجرای زودتر آن نیز مجاز است.

این استاندارد میتواند برای گروههای شرکتی، هلدینگها و شرکتهای دارای زیرمجموعه مفید باشد؛ زیرا حجم افشاهای لازم برای بعضی شرکتهای فرعی را کاهش میدهد، بدون اینکه چارچوب شناسایی و اندازهگیری را تغییر دهد.

| استاندارد | موضوع اصلی | کاربرد مهم |

|---|---|---|

| IFRS 1 | نخستین پذیرش IFRS | انتقال از استانداردهای قبلی به گزارشگری بینالمللی |

| IFRS 9 | ابزارهای مالی | طبقهبندی، اندازهگیری و کاهش ارزش داراییهای مالی |

| IFRS 15 | درآمد از قرارداد با مشتریان | شناسایی درآمد براساس ایفای تعهدات عملکردی |

| IFRS 16 | اجارهها | شناسایی دارایی حق استفاده و بدهی اجاره |

| IFRS 17 | قراردادهای بیمه | گزارشگری و اندازهگیری قراردادهای بیمه |

| IFRS 18 | ارائه و افشای صورتهای مالی | جایگزین IAS 1 از سال 2027 |

| IFRS 19 | افشاهای کاهشیافته برای برخی شرکتهای فرعی | کاهش افشا برای شرکتهای فرعی واجد شرایط |

استانداردهای پایداری IFRS؛ S1 و S2

در سالهای اخیر، گزارشگری مالی دیگر فقط به اعداد مالی محدود نیست. سرمایهگذاران و ذینفعان میخواهند بدانند ریسکهای پایداری، اقلیمی، زیستمحیطی و حاکمیتی چه اثری بر آینده شرکت دارند. به همین دلیل، بنیاد IFRS از طریق ISSB استانداردهای افشای پایداری را نیز توسعه داده است.

IFRS S1 درباره الزامات عمومی افشای اطلاعات مرتبط با پایداری است و IFRS S2 بر افشاهای مرتبط با اقلیم تمرکز دارد. هر دو استاندارد برای دورههای گزارشگری سالانهای که از 1 ژانویه 2024 یا بعد از آن آغاز میشوند لازمالاجرا اعلام شدهاند؛ البته اجرای آنها به تصمیم حوزههای قانونی و مقرراتی هر کشور نیز وابسته است.

برای حسابداران، شناخت IFRS S1 و S2 بهتدریج مهمتر میشود؛ زیرا مرز میان گزارشگری مالی و گزارشگری پایداری کمتر از گذشته است. شرکتها باید بتوانند ریسکهایی را گزارش کنند که ممکن است بر جریان نقدی، ارزش داراییها، هزینه سرمایه و تصمیم سرمایهگذاران اثر بگذارد.

در سال 2026 به چه چیزهایی توجه کنیم؟

در سال 2026، حسابداران باید علاوه بر استانداردهای پرکاربرد فعلی، برای اجرای IFRS 18 و IFRS 19 از سال 2027 آماده شوند. همچنین شناخت استانداردهای پایداری مانند IFRS S1 و IFRS S2 برای شرکتهایی که با سرمایهگذار و گزارشگری حرفهای سروکار دارند اهمیت بیشتری پیدا میکند.

مدارک معتبر استانداردهای حسابداری بینالمللی

بخش مهمی از جستوجوی کاربران درباره استانداردهای بینالمللی، مربوط به مدارک و گواهینامههاست. بسیاری از حسابداران میخواهند بدانند کدام مدرک برای ورود به مسیر IFRS مناسبتر است و کدام گواهینامه ارزش رزومهای بیشتری دارد.

در ادامه، چند گزینه مطرح را بررسی میکنیم.

CertIFR؛ گواهینامه مقدماتی IFRS از ACCA

Certificate in International Financial Reporting یا CertIFR یکی از مدارک شناختهشده برای شروع یادگیری IFRS است. ACCA این دوره را بهعنوان مقدمهای گسترده بر گزارشگری مالی بینالمللی و استانداردهای IFRS معرفی کرده است. این دوره برای افرادی مناسب است که میخواهند با تاریخچه، چارچوب و اصول کلی IFRS آشنا شوند.

براساس توضیحات ACCA، ارزیابی CertIFR شامل آزمونی یکساعته با سوالهای چندگزینهای است و نمره قبولی 50 درصد اعلام شده است. هزینه این گواهینامه چند فرصت برای قبولی در ارزیابی را پوشش میدهد.

این مدرک برای دانشجویان حسابداری، حسابداران تازهکار، تحلیلگران مالی و افرادی مناسب است که میخواهند قبل از ورود به مدارک سنگینتر، یک دید کلی و ساختاریافته از IFRS به دست آورند.

DipIFR؛ دیپلم گزارشگری مالی بینالمللی از ACCA

Diploma in International Financial Reporting یا DipIFR مدرکی تخصصیتر از ACCA است. این دوره برای توسعه دانش و توانایی کاربرد استانداردهای بینالمللی گزارشگری مالی طراحی شده است. ACCA اعلام کرده است که داوطلبان پس از تکمیل این دیپلم باید بتوانند چارچوب مفهومی IASB را درک و توضیح دهند و استانداردهای مرتبط را در عناصر اصلی گزارشهای مالی به کار بگیرند.

از نظر شرایط ورود، ACCA توضیح داده است که حسابداران یا حسابرسان حرفهای شاغل و اعضای نهادهای عضو IFAC واجد شرایط هستند؛ افرادی که این شرایط را ندارند نیز ممکن است با ارائه سابقه یا تحصیلات مرتبط واجد شرایط شوند.

برای سال 2026، ACCA اعلام کرده است که آزمون DipIFR در بازههای ژوئن و دسامبر 2026 برگزار میشود و داوطلبان در بعضی بازارها میتوانند تاریخ موردنظر خود را برای شرکت در آزمون انتخاب کنند.

DipIFR برای افرادی مناسب است که فقط نمیخواهند مفاهیم را بشناسند، بلکه میخواهند توانایی کاربرد استانداردها در حل مسائل واقعی گزارشگری مالی را به دست آورند.

IFRS Certificate Program از AICPA & CIMA

AICPA & CIMA نیز برنامهای با عنوان IFRS Certificate Program ارائه میکند. این برنامه برای افرادی طراحی شده است که میخواهند مفاهیم و اصول بنیادین IFRS را بفهمند، به کار بگیرند و توضیح دهند. در معرفی رسمی این دوره، موضوعاتی مانند هدف و دامنه IFRS، مفاهیم و اصول زیربنایی، نحوه برخورد حسابداری، الزامات ارائه و افشا و مقایسه با US GAAP ذکر شده است.

این گزینه برای افرادی مناسب است که با فضای US GAAP یا گزارشگری در محیطهای بینالمللی سروکار دارند و میخواهند شناخت ساختاریافتهتری از IFRS به دست آورند.

برنامه IFRS از ICAEW

ICAEW نیز برنامه یادگیری و ارزیابی IFRS ارائه میکند. این برنامه برای افرادی طراحی شده است که در تهیه یا استفاده از صورتهای مالی نقش دارند یا میخواهند دانش IFRS خود را بهروز کنند. ICAEW آن را برنامهای برای مرور جامع استانداردهای بینالمللی فعلی در بخش خصوصی معرفی کرده است.

این نوع برنامهها معمولاً برای افرادی مناسب هستند که به دنبال یادگیری حرفهای و ساختاریافتهاند اما لزوماً نمیخواهند وارد مسیر طولانی مدارک حرفهای کامل شوند.

| مدرک | سطح مناسب | مناسب برای | نکته مهم |

|---|---|---|---|

| CertIFR | مقدماتی تا متوسط | دانشجویان، حسابداران تازهکار و علاقهمندان به IFRS | برای شروع مسیر یادگیری گزینه مناسبی است |

| DipIFR | متوسط تا پیشرفته | حسابداران، حسابرسان و متخصصان مالی | نیازمند پیشزمینه حسابداری و تمرین جدی است |

| AICPA & CIMA IFRS Certificate | متوسط | افراد فعال در محیطهای بینالمللی و چنداستانداردی | برای شناخت ساختاریافته IFRS قابل بررسی است |

| ICAEW IFRS Programme | متوسط تا حرفهای | تهیهکنندگان و استفادهکنندگان صورتهای مالی | برای بهروزرسانی دانش IFRS مفید است |

کدام مدرک IFRS برای شما مناسبتر است؟

انتخاب مدرک به هدف، سابقه و سطح دانش شما بستگی دارد. اگر در ابتدای مسیر هستید و میخواهید با IFRS آشنا شوید، CertIFR یا دورههای مقدماتی IFRS انتخاب بهتری هستند. این مسیر به شما کمک میکند اصطلاحات، ساختار کلی استانداردها و منطق گزارشگری بینالمللی را یاد بگیرید.

اگر حسابدار یا حسابرس شاغل هستید و میخواهید در سطح جدیتری استانداردها را به کار ببرید،DipIFR انتخاب قویتری است. این مدرک برای کسی مناسب است که با صورتهای مالی، ثبتهای حسابداری، افشاها و تحلیل مالی آشنایی دارد و حالا میخواهد دانش خود را بینالمللیتر کند.

اگر با شرکتهای آمریکایی،US GAAP یا محیطهای چنداستانداردی سروکار دارید، برنامه AICPA & CIMA میتواند دید مقایسهای بهتری ایجاد کند. اگر به دنبال یادگیری فشرده و حرفهای در فضای بریتانیا و اروپا هستید، برنامه ICAEW نیز قابل بررسی است.

نکته مهم این است که هیچ مدرکی بهتنهایی شما را متخصص IFRS نمیکند. ارزش واقعی مدرک زمانی مشخص میشود که بتوانید استانداردها را روی صورتهای مالی واقعی، قراردادها، داراییها، بدهیها، درآمدها و افشاهای شرکتها اعمال کنید.

ارزش واقعی مدرک زمانی مشخص میشود که بتوانید استانداردها را روی صورتهای مالی واقعی، قراردادها، داراییها، بدهیها، درآمدها و افشاهای شرکتها اعمال کنید. اگر هنوز نمیدانید برای شروع یادگیری IFRS به دوره مقدماتی، آموزش تخصصی یا آمادگی یک مدرک حرفهای نیاز دارید، به چند سوال کوتاه پاسخ دهید. این کوییز براساس سطح فعلی و هدف شغلی شما، مسیر آموزشی مناسبتری پیشنهاد میکند.

مسیر یادگیری استانداردهای حسابداری بینالمللی

برای یادگیری استانداردهای حسابداری بینالمللی، بهتر است مسیر را مرحلهای طی کنید. شروع مستقیم با متن کامل استانداردها برای بسیاری از افراد دشوار است؛ چون زبان استانداردها فنی، دقیق و گاهی پیچیده است.

در گام اول، باید مبانی حسابداری مالی را تقویت کنید. بدون شناخت ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد، ماهیت حسابها، ثبتهای اصلاحی و اصول شناسایی درآمد و هزینه، یادگیری IFRS سخت میشود.

در گام دوم، باید با چارچوب مفهومی گزارشگری مالی آشنا شوید. این چارچوب به شما کمک میکند بفهمید چرا یک دارایی شناسایی میشود، چه زمانی بدهی وجود دارد، اطلاعات مالی چه ویژگیهایی باید داشته باشد و هدف گزارشگری مالی چیست.

در گام سوم، استانداردهای پرکاربرد را یاد بگیرید. برای بیشتر حسابداران، استانداردهایی مانند IAS 2، IAS 16، IAS 37، IAS 38، IFRS 9، IFRS 15 و IFRS 16 اهمیت عملی بیشتری دارند.

در گام چهارم، روی مثالهای واقعی کار کنید. یادگیری IFRS بدون حل مسئله و مطالعه صورتهای مالی واقعی کامل نمیشود. باید بتوانید یک قرارداد فروش، قرارداد اجاره، دارایی نامشهود یا ابزار مالی را تحلیل کنید و روش حسابداری مناسب را تشخیص دهید.

در گام پنجم، اگر هدف شغلی بینالمللی دارید، سراغ مدرک بروید. انتخاب CertIFR، DipIFR، AICPA یا ICAEW باید براساس سطح فعلی و هدف شغلی شما انجام شود.

اشتباهات رایج در یادگیری IFRS

یکی از اشتباهات رایج این است که افراد استانداردها را حفظ میکنند، اما منطق پشت آنها را نمیفهمند. IFRS بیشتر از حفظ بندها، به فهم اصول و قضاوت حرفهای نیاز دارد.

اشتباه دوم، مطالعه استانداردها بدون مثال است. استانداردها زمانی معنا پیدا میکنند که روی یک رویداد واقعی اعمال شوند. برای مثال، خواندن IFRS 15 بدون بررسی قراردادهای واقعی فروش، درک عمیقی ایجاد نمیکند.

اشتباه سوم، نادیدهگرفتن افشاهاست. بسیاری از حسابداران فقط به ثبت حسابداری توجه میکنند، درحالیکه IFRS روی ارائه و افشا نیز تاکید زیادی دارد. گاهی یک معامله درست ثبت شده، اما افشای ناقص باعث میشود صورت مالی همچنان مشکل داشته باشد.

اشتباه چهارم، انتخاب مدرک صرفاً براساس نام آن است. اگر سطح زبان، دانش حسابداری یا تجربه کاری شما برای یک مدرک مناسب نباشد، احتمالاً زمان و هزینه زیادی صرف میکنید اما نتیجه مطلوب نمیگیرید.

استانداردهای بینالمللی برای حسابداران ایرانی چه کاربردی دارند؟

شاید این سوال پیش بیاید که اگر شرکتهای ایرانی صورتهای مالی خود را عمدتاً براساس استانداردهای داخلی تهیه میکنند، چرا باید IFRS یاد بگیریم؟ پاسخ این است که IFRS فقط برای تهیه صورت مالی خارجی نیست؛ این استانداردها دید تحلیلی حسابدار را نیز قویتر میکنند.

حسابداری که IFRS میداند، بهتر میتواند تفاوت میان گزارشگری داخلی و بینالمللی را تشخیص دهد. این موضوع در شرکتهایی که با سرمایهگذار خارجی، صادرات، واردات، شرکت مادر خارجی، حسابرسی بینالمللی یا گزارشهای مدیریتی پیشرفته سروکار دارند اهمیت بیشتری دارد.

همچنین یادگیری IFRS برای مهاجرت شغلی، ادامه تحصیل، همکاری با شرکتهای چندملیتی و ورود به مسیر مدارک حرفهای بینالمللی مفید است. حتی اگر امروز تمام کار شما با استانداردهای داخلی انجام شود، آشنایی با IFRS میتواند نگاه شما به گزارشگری مالی، افشا، قضاوت حرفهای و تحلیل صورتهای مالی را حرفهایتر کند.

دورهٔ جامعِ کارورزی حسابداری

اگر هنوز نمیدانید از کدام استاندارد شروع کنید، بهتر است ابتدا سطح خود را مشخص کنید. کسی که حسابداری مالی پایه را خوب نمیداند، با ورود مستقیم به DipIFR دچار مشکل میشود. در مقابل، حسابدار باتجربهای که با صورتهای مالی و ثبتهای پیچیده کار کرده است، میتواند سریعتر وارد استانداردهای تخصصی شود.

برای شروع، بهتر است ابتدا مفاهیم پایه، ساختار صورتهای مالی، درآمد، دارایی، بدهی، اجارهها و ابزارهای مالی را مرور کنید. سپس با یک دوره منظم یا برنامه آموزشی استاندارد، مسیر خود را ادامه دهید.

جمعبندی

استانداردهای حسابداری بینالمللی در سال 2026 برای حسابداران، مدیران مالی، حسابرسان و تحلیلگران اهمیت بیشتری پیدا کردهاند. IFRS فقط مجموعهای از قواعد خشک حسابداری نیست؛ بلکه زبان مشترک گزارشگری مالی در سطح بینالمللی است و به شرکتها کمک میکند اطلاعات مالی خود را شفافتر، قابل مقایسهتر و قابل اتکاتر ارائه دهند.

در سال 2026، استانداردهایی مانند IFRS 9، IFRS 15، IFRS 16 و IFRS 17 همچنان از استانداردهای کلیدی گزارشگری مالی هستند. در کنار آنها، IFRS 18 و IFRS 19 نیز به دلیل اجرای اجباری از سال 2027 اهمیت ویژهای پیدا کردهاند و شرکتها باید از همین حالا برای تغییرات مربوط به ارائه، افشا و گزارشگری آماده شوند.

در بخش مدارک، CertIFR برای شروع مسیر یادگیری IFRS مناسب است، DipIFR برای حسابداران و حسابرسان حرفهای انتخاب جدیتری محسوب میشود و برنامههایی مانند AICPA & CIMA IFRS Certificate و ICAEW IFRS Programme نیز برای افرادی که به یادگیری ساختاریافته استانداردهای بینالمللی نیاز دارند قابل بررسی هستند.

بهترین مسیر این است که ابتدا مبانی حسابداری مالی را تقویت کنید، سپس استانداردهای پرکاربرد را یاد بگیرید، با مثالهای واقعی تمرین کنید و در مرحله بعد، متناسب با هدف شغلی خود سراغ مدرک یا گواهینامه بروید. مدرک زمانی ارزش واقعی دارد که پشت آن مهارت عملی، توانایی تحلیل و تجربه کاربرد استانداردها وجود داشته باشد.

سوالات متداول

-

استانداردهای حسابداری بینالمللی چه هدفی دارند؟

این استانداردها طراحی شدهاند که صورتهای مالی شرکتها در کشورهای مختلف، قابل مقایسه، قابل فهم و قابل اتکا باشند.

-

چه کسانی باید با استانداردهای بینالمللی حسابداری آشنا باشند؟

حسابداران، دانشجویان، تحلیلگران مالی، مدیران کسبوکار و صاحبان شرکتهایی که با سرمایهگذار خارجی، صادرات، واردات یا گزارشدهی بینالمللی سروکار دارند، باید به شناخت IFRS نیاز پیدا کنند.

-

تفاوت IAS و IFRS در چیست؟

IAS استانداردهای قدیمیتری هستند که پیش از شکلگیری IASB منتشر شدند، در حالی که IFRS استانداردهای جدیدتری هستند که بعداً توسط IASB منتشر شدهاند.

-

چرا آشنایی با IFRS برای حسابداران اهمیت دارد؟

آشنایی با IFRS برای مسیر شغلی حسابداران ارزش زیادی دارد و به آنها توانایی بیشتری میدهد تا در حوزههای مختلفی مانند گزارشگری مالی و حسابرسی نقش جدیتری داشته باشند.

-

استاندارد IFRS 18 چه تاثیری بر گزارشگری مالی دارد؟

IFRS 18 بهبود نحوه ارائه و افشای اطلاعات در صورتهای مالی را هدف گذاری کرده و جایگزین IAS 1 خواهد شد.

ارسال نظر