قانون مالیات مستقیم سال1404

مالیات در علم اقتصاد و حقوق عمومی به عنوان یکی از مهمترین ابزارهای دولت برای تامین مالی، تنظیم فعالیتهای اقتصادی و توزیع عادلانهتر درآمد تعریف میشود. بهطور کلی، مالیات وجهی است که دولت به موجب قانون و بدون ارائه خدمت مستقیم و مشخص، از اشخاص حقیقی و حقوقی دریافت میکند.مالیات علاوه بر آنکه یک نوع هزینه ی اجتماعی یا به عبارتی بهای تمدن است که شهروندان به منظور ادارهی امور جامعه، رشد و توسعه کشور میپردازند، ابزار اصلی دولتها در جهتگیری نظام اقتصادی به شمار میرود. مالیاتهای عموماً به عنوان مکانیزمی برای تعدیل ثروت به کار گرفته میشود و بیشتر در جوامعی کاربرد دارد که اختلاف فاحشی در پرداخت مینمایند.زیرا ابزار و امکانات دستیابی به درآمد و سودها را دولت فراهم ساخته است. در همه دنیا، مالیات یکی از مهمترین مباحث اقتصادی محسوب میشود و قانون مشخصی برای آن وضع میگردد.

(ماده 1 ) قانون مالیات های مستقیم

اشخاص زیر مشمول پرداخت مالیات میباشند :

1-کلیه مالکین اعم از اشخاص حقیقی یا حقوقی نسبت به اموال یا املاک خود واقع در ایران طبق مقررات .

2- هر شخص حقیقی ایرانی مقیم ایران نسبت به کلیه در آمدهایی که در ایران یا خارج از ایران تحصیل می کند.

3- هر شخص حقیقی ایرانی مقیم خارج از ایران نسبت به کلیه در آمدهایی که در ایران تحصیل می کند

4- هر شخص حقوقی ایرانی نسبت به کلیه در آمد هایی که در ایران یا خارج از ایران تحصیل می نماید

5- هر شخص غیر ایرانی (اعم از حقیقی و یا حقوقی ) نسبت به در آمدهایی که در ایران تحصیل می نماید و همچنین نسبت به در آمد هایی که بابت واگذاری امتیازات یا سایر حقوق خود و یا دادن تعلیمات و کمک های فنی و یا واگذاری فیلم های سینمایی ( که به عنوان بها یا حق نمایش یا هر عنوان دیگر عاید آنها می گردد ) از ایران تحصیل می کند.

(ماده 2) قانون مالیاتهای مستقیم

اشخاص زیر مشمول پرداخت مالیات های موضوع این قانون نیستند :

1- وزارتخانه ها و موسسات دولتی

2- دستگاههایی که بودجه آنها وسیله دولت تامین می شود.

3-شهرداری ها و دهداری ها

4- بنیاد ها و نهادهای انقلاب اسلامی دارای مجوز معافیت از طرف مقام معظم رهبری

تبصره 1-شرکت هایی که تمام یا قسمتی از سرمایه آنها متعلق به اشخاص و موسسه های مذکور در بند های فوق باشد ، سهم در آمد یا سود آنها مشمول حکم این ماده نخواهد بود .حکم این تبصره مانع استفاده شرکت های مزبور از معافیت های مقرر در این قانون ،حسب مورد نیست.

تبصره2-در آمدهایی حاصل از فعالیت های اقتصادی از قبیل فعالیت های صنعتی ،معدنی ، تجاری ، خدماتی و سایر فعالیت های تولیدی برای اشخاص موضوع این ماده ،که به نحوی غیر از طریق شرکت نیز تحصیل می شود ،در هر مورد به طور جداگانه به نرخ مذکور در ماده (105)این قانون مشمول مالیات خواهد بود .

ویژگی های اصلی مالیات مستقیم شامل چه مواردی است .

الزامی بودن ،مبتنی بر قانون بودن ،عدم دریافت خدمت خاص در برابر پرداخت ،استفاده برای تامین مخارج عمومی

تقسیمبندی مالیاتها

نظام مالیاتی در اکثر کشورها، از جمله ایران، شامل دو دسته اصلی است:

الف) مالیاتهای مستقیم

مالیاتی که بهطور مستقیم بر درآمد، دارایی یا اشخاص وضع میشود و پرداختکننده آن مشخص است.

ب) مالیاتهای غیرمستقیم

مالیاتی که از مصرف کالاها و خدمات دریافت میشود و پرداختکننده نهایی آن مصرفکننده است اما به صورت غیرمستقیم پرداخت میشود (مثل مالیات بر ارزش افزوده).

تعریف مالیات مستقیم

مالیات مستقیم، نوعی مالیات است که بهطور مستقیم بر دارایی یا درآمد افراد حقیقی و حقوقی اعمال میشود و مودی، شخصاً مسئول پرداخت آن به دولت است.مالیات مستقیم، مالیاتی است که بار مالی آن مستقیماً بر عهده شخص مودی قرار میگیردو امکان انتقال آن به دیگران وجود ندارد. این نوع مالیات معمولاً از منابعی نظیر درآمد، دارایی، ارث و عملکرد اقتصادی افراد یا بنگاهها اخذ میشود. در ایران، «قانون مالیاتهای مستقیم» چارچوب قانونی این نوع مالیات را تعیین میکند.مالیات مستقیم، نوعی مالیات است که بهطور مستقیم بر دارایی یا درآمد افراد حقیقی و حقوقی اعمال میشود و مودی، شخصاً مسئول پرداخت آن به دولت است.

ویژگیهای مالیات مستقیم

پرداختکننده آن مشخص است.به درآمد و دارایی واقعی مودیان وابسته است.نقش مهمی در تحقق عدالت مالیاتی دارد.معمولاً به افشای اطلاعات مالی نیاز دارد.در دورههای رکود ممکن است درآمد دولت را کاهش دهد.

انواع مالیات مستقیم

بر اساس قانون مالیاتهای مستقیم ایران، مهمترین انواع مالیات مستقیم عبارتاند از:مالیات بر درآمد حقوق ،مالیات بر درآمد مشاغل ،مالیات بر درآمد اجاره،مالیات بر درآمد اشخاص حقوقی ،مالیات بر ارث ،مالیات بر درآمدهای اتفاقی

اهداف مالیات مستقیم

مالیاتهای مستقیم، افزون بر تامین منابع مالی دولت، اهداف زیر را دنبال میکنند:

ایجاد عدالت اجتماعی از طریق توزیع مجدد درآمد،کاهش فاصله طبقاتی ،ایجاد شفافیت اقتصادی ،هدایت رفتار اقتصادی افراد و بنگاهها،کاهش وابستگی دولت به درآمدهای نفتی،جلوگیری از سفتهبازی و فعالیتهای سوداگرانه

مبانی نظری مالیات مستقیم

در ادبیات اقتصادی، مالیات مستقیم بر پایه چند نظریه مهم توجیه میشود:

الف) نظریه توان پرداخت

بر اساس این نظریه، افراد باید متناسب با توانایی مالی خود مالیات بپردازند. توان پرداخت معمولاً از معیارهایی مانند درآمد و دارایی سنجیده میشود. این نظریه پایه اصلی مالیاتهای پلکانی و تصاعدی است.

ب) نظریه منفعت

این نظریه بیان میکند که افراد باید به میزان استفادهای که از خدمات عمومی دولت دارند، مالیات بپردازند.با این حال اجرای دقیق این نظریه دشوار است چون میزان استفاده هر فرد از خدمات عمومی قابل اندازهگیری دقیق نیست.

ج) نظریه عدالت مالیاتی

عدالت مالیاتی بر دو اصل استوار است:عدالت عمودی: اشخاص با درآمدهای بالاتر باید سهم بیشتری بپردازند.عدالت افقی: افراد با شرایط اقتصادی مشابه باید مالیات مشابه پرداخت کنند.

د) نظریههای مدرن اقتصاد عمومی

در این نظریهها مالیات مستقیم بهعنوان ابزاری برای:کنترل نابرابریها،افزایش شفافیت اقتصاد،کاهش فعالیتهای زیرزمینی،و افزایش بهرهوری اقتصادمورد توجه قرار میگیرد.

اهمیت مالیات مستقیم در اقتصاد ایران

در ایران به دلیل وابستگی دولت به درآمدهای نفتی، مالیات مستقیم میتواند نقش کلیدی در:کاهش وابستگی به نفت ،ثبات بودجه ،کاهش نابرابری ،بهبود شفافیت اقتصادی، ایفا کند.اصلاح نظام مالیات مستقیم یکی از الزامات برنامههای توسعه اقتصادی کشور در سالهای اخیر بوده است.

تاریخچه مالیات در ایران

نظام مالیاتی ایران، همواره بازتابی از ساختارهای سیاسی، اجتماعی و اقتصادی حاکم بر دورههای مختلف بوده است. تاریخ مالیات مستقیم در ایران را میتوان به سه دوره اصلی تقسیم کرد: پیش از مشروطه، دوره پهلوی و پس از انقلاب اسلامی.

مالیات در دوران پیش از مشروطه (تا اوایل قرن بیستم)

در دورانهای پیش از مشروطه، نظام مالیاتی بسیار سنتی، غیرشفاف و مبتنی بر نظام ارضی (دهاتی) بود. مالیاتها عمدتاً به صورت عینی و محصولمحور اخذ میشدند و ساختار مشخصی بر مبنای درآمد افراد وجود نداشت.مالیاتهای ارضی و سرشماری: عمده درآمد دولت از مالیات بر زمین (خراج) و محصولات کشاورزی بود که توسط حکام محلی با روشهای غیراصولی و اغلب با ظلم و اجحاف جمعآوری میشد.مولفه سنتی: در این دوره، مالیاتها بیشتر جنبه شخصی و حکومتی داشتند و قوانین مدونی که بر اساس اصول اقتصادی باشد، وجودنداشت.

تحولات مالیاتی در دوره پهلوی (1304 - 1357)

ورود ایران به دوران مدرنیته و تمرکز قدرت، تحولاتی را در نظام مالیاتی بهوجود آورد و تلاشهایی برای تدوین قوانین مالیاتی نوین صورت گرفت:تاسیس ساختارهای نوین: با شکلگیری دولت مدرن، نیاز به منابع درآمدی پایدار افزایش یافت. این دوره شاهد تاسیس و تقویت سازمانهای اداری متمرکز مالیاتی بود.قانون مالیات بر درآمد (دهه 1310): نخستین تلاشها برای اخذ مالیات بر درآمد افراد صورت گرفت، اما به دلیل ضعف شدید نظارت، پایگاه اطلاعاتی و مقاومتهای اجتماعی، این قوانین به درستی اجرا نشدند و بخش اعظم درآمد همچنان از منابع غیرمستقیم و نفت حاصل میشد.قانون مالیاتهای مستقیم اولیه (1345): این قانون نقطه عطف مهمی بود و نخستین چارچوب جامع برای مالیات بر درآمد اشخاص حقیقی و حقوقی را فراهم کرد. این قانون مبنای بسیاری از اصلاحات بعدی شد، اما همچنان با چالشهایی نظیر فرار مالیاتی و پیچیدگی اجرایی مواجه بود.

اصلاحات ساختاری مهم (1380، 1394 و 1400) اصلاحات سال 1380: تلاشهایی برای افزایش نرخهای مالیاتی و بهبود فرآیندهای اجرایی انجام شد. اصلاحات سال 1394: این اصلاحات با هدف مقابله با فرار مالیاتی و افزایش شفافیت، برخی معافیتها را محدود و پایههای مالیاتی جدیدی را تعریف کرد.

کامل نظام مالیاتی در مسیر دیجیتالی شدن

در دهههای اخیر، بزرگترین تحول در تاریخ مالیات مستقیم ایران، حرکت بهسوی الکترونیکی شدن بوده است. از جمله این تحولات میتوان به این موارد اشاره کرد.سامانه مودیان و صندوقهای فروشگاهی: تلاشی برای ثبت دقیق درآمدها در لحظه وقوع تراکنش.پایگاههای اطلاعاتی متمرکز: تلاش برای اتصال سازمان امور مالیاتی به سامانههای اطلاعاتی بانک مرکزی، ثبت احوال و گمرک جهت مبارزه با عدماعلام درآمد واقعی.جمعبندی تاریخی: تاریخ مالیات مستقیم در ایران نشان میدهد. که حرکت از نظام سنتی و عینی به سمت نظام مبتنی بر درآمد و دارایی، روندی کند و پرفراز و نشیب بوده است که همواره با مقاومت و چالشهای اجرایی همراه بوده است.

نظام مالیاتی هر کشور، ترکیبی از دو بخش اصلی شامل مالیاتهای مستقیم و غیرمستقیم است. شناخت تفاوتها، شباهتها و تاثیرات اقتصادی این دو نوع مالیات، برای ارزیابی عدالت و کارایی نظام مالیاتی ضروری است

تعریف مالیات غیرمستقیم

مالیات غیرمستقیم، مالیاتی است که از مصرف کالاها و خدمات دریافت میشود و پرداختکنندهی نهایی آن معمولاً مصرفکنندهی کالا یا خدمت است، نه تولیدکننده یا فروشنده.در این حالت، فروشنده بهعنوان واسطه عمل میکند و مبلغ مالیات را ضمن قیمت کالا از خریدار گرفته و به دولت منتقل میکند.نمونهها:مالیات بر ارزش افزوده (VAT) ،مالیات بر واردات و صادرات،حقوق و عوارض گمرکی ،مالیات بر مصرف کالاهای خاص (مثل سیگار، سوخت، نوشابه و…)

تفاوتهای ساختاری مالیات مستقیم و غیرمستقیم

1. تعریف و ماهیت

مالیات مستقیم: مالیاتی است که مستقیماً از درآمد یا ثروت شخص حقیقی یا حقوقی دریافت میشود و پرداختکننده همان فردِ مشمول مالیات است.مثال: مالیات بر درآمد، مالیات بر شرکتها، مالیات بر املاک.

مالیات غیرمستقیم: مالیاتی است که بهصورت غیرمستقیم و از طریق قیمت کالا و خدمات اخذ میشود و مصرفکننده نهایی آن را پرداخت میکند.مثال: مالیات بر ارزش افزوده، مالیات بر مصرف، عوارض گمرکی

2. امکان انتقال بار مالیاتی

مالیات مستقیم:بار مالیاتی قابل انتقال نیست؛ یعنی شخصی که مشمول مالیات است، خودش آن را پرداخت میکند.

مالیات غیرمستقیم:بار مالیاتی قابل انتقال است و معمولاً فروشنده آن را به مصرفکننده منتقل میکند.

3. ارتباط با توان پرداخت

مالیات مستقیم:بر اساس توان پرداخت (درآمد و ثروت) وضع میشود و معمولاً عادلانهتر است.

مالیات غیرمستقیم:به توان پرداخت توجه کمتری دارد و همه مصرفکنندگان را به مصرفکننده منتقل میکند.

4. نقش در عدالت اجتماعی مالیات مستقیم:ابزار مهمی برای کاهش نابرابری درآمدی و تحقق عدالت اجتماعی است.

مالیات غیرمستقیم:ممکن است اثر regressive (نزولی) داشته باشد و فشار بیشتری بر اقشار کمدرآمد وارد کند.

5. سهولت وصول

مالیات مستقیم:وصول آن پیچیدهتر است و نیاز به اطلاعات دقیق مالی و نظام نظارتی قوی دارد.

مالیات غیرمستقیم:وصول سادهتر است و معمولاً در زمان خرید کالا یا خدمات انجام میشود.

6. تاثیر بر رفتار اقتصادی

مالیات مستقیم:میتواند بر تصمیمات مربوط به کار، سرمایهگذاری و پسانداز اثر بگذارد.

مالیات غیرمستقیم:بیشتر بر الگوی مصرف افراد تاثیر میگذارد.

بهطور کلی، مالیات مستقیم بیشتر با عدالت مالیاتی و توان پرداخت مرتبط است، در حالی که مالیات غیرمستقیم به دلیل سهولت وصول، منبع مهمی برای درآمد دولت محسوب میشود. ترکیب متعادل این دو نوع مالیات، پایه اصلی نظام مالیاتی کارآمد است.

مزایا و معایب هر نوع مالیات

الف) مزایای مالیات مستقیم :تحقق عدالت افقی و عمودی از طریق نرخهای پلکانی ،ایجاد شفافیت در درآمدها و داراییها،جلوگیری از تمرکز ثروت ،امکان سیاستگذاری دقیقتر و هدفمند نسبت به گروههای درآمدی

معایب مالیات مستقیم :پیچیدگی در شناسایی و وصول ،نیاز به نظام اطلاعاتی قوی و شفاف ،امکان بالای فرار مالیاتی ،تاخیر در وصول درآمدهای دولتی

ب) مزایای مالیات غیرمستقیم :سهولت در فرآیند اخذ و نظارت ،منبع درآمدی پایدار برای دولت ،تاثیر کمتر بر انگیزه سرمایهگذاری ،کمک به کنترل مصرف کالاهای مضر از طریق مالیاتهای خاص (مثل سیگار یا بنزین)

معایب مالیات غیر مستقیم :ماهیت غیرعادلانه، چون فقرا و ثروتمندان بهطور یکسان مالیات پرداخت میکنند.تاثیر تورمی مستقیم از طریق افزایش قیمتها ،وابستگی بیش از حد دولت به مصرف داخلی،پنهانسازی بار مالیاتی برای مصرفکننده

ساختار ترکیبی در نظام مالیاتی مدرن

تجربه اقتصادهای توسعهیافته نشان میدهد که هیچ نظامی صرفاً متکی به یک نوع مالیات نیست.دولتها برای دستیابی به دو هدف کلان «عدالت مالیاتی» و «تامین پایدار درآمد»، ترکیبی از مالیاتهای مستقیم و غیرمستقیم را به کارمیگیرند در کشورهای پیشرفته:سهم مالیاتهای مستقیم معمولاً بیش از 50٪ از درآمد مالیاتی کل است.مالیات بر درآمد شخصی، ابزار اصلی بازتوزیع ثروت بهشمار میرود.در ایران اما:سهم مالیاتهای مستقیم در دهههای گذشته نسبتاً پایینتر بوده است (حدود 40 تا 45 درصد از کل درآمدهای مالیاتی).دلیل اصلی آن، دشواری شناسایی درآمد مودیان، گستردگی اقتصاد غیررسمی، و ترجیح دولت به اخذ مالیات از مبادی قابل کنترل (مانند کالا و خدمات) است.

پیامدهای اقتصادی و اجتماعی تفاوت میان این دو نوع مالیات

مالیات مستقیم نقشی اساسی در کاهش نابرابری درآمدی و افزایش شفافیت اقتصادی دارد، اما اجرای اثربخش آن مستلزم زیرساخت دقیق اطلاعاتی است.

مالیات غیرمستقیم نسبتاً سریعتر به درآمد دولتی منجر میشود و در کوتاهمدت کسری بودجه را پوشش میدهد، ولی در بلندمدت میتواند موجب تورم و فشار بیشتر بر طبقات کمدرآمد شود.

در مجموع، مالیات مستقیم ابزار عدالت و بازتوزیع ثروت است و مالیات غیرمستقیم ابزار کارایی و سهولت در تامین بودجه دولت.نظام مالیاتی کارآمد باید بین این دو نوع مالیات تعادل برقرار کند؛ بهگونهای که ضمن حفظ عدالت، از پایداری درآمد دولت نیز اطمینان حاصل شود.

مالیات مستقیم یکی از ابزارهای کلیدی دولتها برای دستیابی به اهداف اقتصادی و اجتماعی است. این نوع مالیات تاثیرات گستردهای بر جنبههای مختلف جامعه و اقتصاد دارد که میتوان آنها را بهصورت زیر تحلیل کرد:

تاثیر بر توزیع درآمد و عدالت اجتماعی

مالیات مستقیم با نرخهای تصاعدی و پلکانی بهطور موثر میتواند نابرابری درآمدی را کاهش دهد.

اثر بر عدالت اجتماعی:

توزیع مجدد درآمد: اخذ مالیات بیشتر از افراد یا کسبوکارهای پردرآمد، و استفاده از آن برای تامین خدمات عمومی له افراد کمدرآمد.

کاهش نابرابری: مالیات مستقیم به کاهش شکاف میان طبقات اجتماعی و ایجاد توازن در سطح زندگی افراد کمک میکند.

حمایت از اقشار آسیبپذیر: از طریق تامین مالی برای برنامههای رفاهی و کمکهای اجتماعی.

مالیاتهای مستقیم با توجه به طراحی و سیاستگذاریهای خود، میتوانند بر رفتار اقتصادی و تصمیمات سرمایهگذاری تاثیر بگذارند.

اثر بر رشد اقتصادی:

تاثیر منفی بر نرخ پسانداز: مالیات بر درآمد ممکن است انگیزه پسانداز و سرمایهگذاری را در افراد کاهش دهد.

تاثیر بر جذب سرمایهگذاری خارجی: نرخهای بالای مالیات شرکتی میتوانند مانعی برای جذب سرمایهگذاریهای خارجی باشند.

راهبردهای بهبود:

استفاده از معافیتهای مالیاتی یا کاهش نرخها برای جذب سرمایهگذاریهای خارجی.

ایجاد مشوقهای مالیاتی برای بخشهای اشتغالزا یا فناورانه.

کاهش وابستگی به درآمدهای نفتی :یکی از اهداف کلان مالیات مستقیم در ایران، کاهش وابستگی به درآمدهای نفتی و ایجاد تنوع در منابع درآمدی دولت است.

تامین پایدار بودجه: درآمدهای مالیاتی مستقیم، در مقابل نوسانات شدید بازار نفت، پایداری بهتری دارند

کنترل تورم و نقدینگی: درآمدهای مالیاتی میتوانند ابزار کنترل تورم از طریق کاهش وابستگی به چاپ پول یا استقراض باشند.

نقش در شفافیت اقتصادی و کاهش فعالیتهای غیررسمی:مالیات مستقیم توجه بیشتری به شفافیت اقتصادی و افشای درآمدها و داراییها دارد.

افزایش شفافیت: نیاز به اعلام و افشای دقیق درآمدها، به شفافسازی وضعیت مالی مودیان کمک میکند

مبارزه با اقتصاد غیررسمی: با داشتن اطلاعات دقیقتر از درآمدها، امکان شناسایی فعالیتهای غیررسمی و مبارزه با آنها وجود دارد.

اثرات رفتاری مالیات مستقیم بر مودیان :مالیات مستقیم میتواند رفتار اقتصادی و تصمیمات شخصی و تجاری مودیان را تحت تاثیر قرار دهد.

اثر بر رفتار مودیان:انگیزه به اعلام صحیح درآمد: اعمال نرخهای منطقی و معافیتهای مالیاتی میتواند مشوقی برای اعلام دقیق درآمدها باشد.

تاثیر بر الگوی مصرف و سرمایهگذاری: نرخهای مالیاتی میتوانند الگوی مصرف، پسانداز و نوع سرمایهگذاری را تحت تاثیر قرار دهند.

چالشها در تحقق اثرات مثبت

با وجود اثرات بالقوه مثبت مالیات مستقیم، چالشهای زیادی در اجرای کامل و کارآمد آن وجود دارد.چالشها:فرار مالیاتی: ضعف در نظارت و وجود راههای قانونی و غیرقانونی برای فرار مالیاتی.ساختار اقتصادی غیررسمی: بخش قابل توجهی از اقتصاد ایران غیررسمی است، که قابل شناسایی و مالیاتستانی نیست.مشکلات زیرساختی: نبود پایگاههای اطلاعاتی کامل و شفاف برای ثبت و تحلیل دادههای مالیاتی.

پیشنهادها برای تحقق کامل اثرات مثبت

برای دستیابی به مزایای مالیات مستقیم، اقدامات و سیاستهای پیشنهاد میشود:اصلاح سیستم مالیاتی: بهبود ساختار قانونی برای جلوگیری از فرار مالیاتی.دیجیتالیکردن فرآیندها: استفاده کامل از فناوریهای اطلاعاتی برای شفافسازی و کنترل دقیقتر.فرهنگسازی: آموزش و اطلاعرسانی به مودیان در مورد اهمیت نقش مالیات در توسعه اقتصادی و اجتماعی.

مالیات مستقیم ابزار قدرتمندی برای تحقق اهداف کلان اقتصادی و اجتماعی است، اما برای موفقیت کامل در تاثیرگذاری آن، نیاز به اصلاحات مستمر، فناوریهای نوین و فرهنگسازی عمومی وجود دارد.با وجود اهمیت مالیات مستقیم در تحقق عدالت اجتماعی، شفافیت اقتصادی و تامین پایدار درآمدهای دولت، نظام مالیات مستقیم در ایران با چالشها و مشکلات متعددی مواجه است که مانع از تحقق کامل اهداف آن شدهاند. این چالشها را میتوان در ابعاد ساختاری، اجرایی، اقتصادی، حقوقی و فرهنگی بررسی کرد.

گستردگی اقتصاد غیررسمی و پنهان

یکی از اساسیترین مشکلات نظام مالیات مستقیم در ایران، سهم بالای اقتصاد غیررسمی است.ابعاد مشکل:بخش قابل توجهی از فعالیتهای اقتصادی بدون ثبت رسمی انجام میشود.درآمد بسیاری از مشاغل آزاد، خدماتی و واسطهای شفاف نیست.عدم ثبت معاملات نقدی و نبود صورتحساب رسمی.پیامدها:کاهش پایههای مالیاتی دولت ،افزایش فشار مالیاتی بر مودیان شفاف ،تضعیف عدالت مالیاتی

فرار مالیاتی گسترده و سازمانیافته

فرار مالیاتی یکی از مهمترین موانع تحقق کارایی مالیات مستقیم در ایران است.اشکال فرار مالیاتی:عدم اظهار واقعی درآمد ،استفاده از حسابهای بانکی اجارهای ،ثبت صوری شرکتها و معاملات ،سوءاستفاده از معافیتها و خلاهای قانونی

دلایل اصلی:ضعف نظارت و کنترل موثر،پایین بودن احتمال کشف تخلف ،پیچیدگی قوانین و رویهها

ضعف زیرساختهای اطلاعاتی و بانکهای داده

اجرای مالیات مستقیم نیازمند دسترسی دقیق و کامل به اطلاعات مالی و اقتصادی مودیان است.مشکلات موجود:عدم اتصال کامل پایگاههای اطلاعاتی (بانکها، ثبت اسناد، گمرک، بیمه و …)ناقص بودن دادههای درآمدی و داراییها ،تاخیر در بهروزرسانی اطلاعات نتیجه:دشواری شناسایی درآمد واقعی مودی ،وابستگی بیش از حد به خوداظهاری ،افزایش اختلافات مالیاتی

پیچیدگی قوانین و مقررات مالیاتی

قانون مالیاتهای مستقیم در ایران، بهرغم اصلاحات متعدد، همچنان با پیچیدگیهایی مواجه است.مصادیق پیچیدگی:تعداد بخشنامهها و آییننامهها ،ابهام در تفسیر برخی مواد قانونی ،تفاوت رویه اجرایی در ادارات مالیاتی ،پیامدها:سردرگمی مودیان ،افزایش دعاوی مالیاتی ،کاهش اعتماد عمومی به نظام مالیاتی

ضعف فرهنگ مالیاتی و اعتماد عمومی

فرهنگ مالیاتی نقش کلیدی در موفقیت نظام مالیات مستقیم دارد.مشکلات فرهنگی:نگاه منفی جامعه به مالیات بهعنوان «هزینه تحمیلی»ضعف آگاهی عمومی نسبت به نقش مالیات در توسعه ،بیاعتمادی به نحوه هزینهکرد درآمدهای مالیاتی

پیامدها:افزایش تمایل به فرار مالیاتی ،کاهش همکاری داوطلبانه مودیان ،تضعیف مشروعیت نظام مالیاتی

فشار نامتوازن بر حقوقبگیران و مودیان شفاف

در عمل، بخش عمده مالیات مستقیم در ایران از گروههای شفاف اخذ میشود.گروههای تحت فشار:کارکنان دولت و بخش خصوصی ،شرکتهای رسمی و ثبتشده ،دلایل:سهولت شناسایی درآمد این گروهها ،کسر مالیات در مبدا (حقوقبگیران)

ضعف شناسایی درآمد مشاغل پردرآمد غیرشفاف ،پیامد:بیعدالتی در توزیع بار مالیاتی تضعیف انگیزه فعالیت رسمی

معافیتها و مشوقهای مالیاتی گسترده و غیرهدفمند

معافیتهای مالیاتی، در صورت عدم هدفگذاری صحیح، میتوانند به چالشی جدی تبدیل شوند.مشکلات معافیتها:گستردگی بیش از حد معافیتها در بخشهای خاص ،عدم ارزیابی اثربخشی معافیتها ،سوءاستفاده از معافیتها برای فرار مالیاتی ،نتیجه:کاهش درآمدهای دولت ،ایجاد تبعیض میان مودیان ،انحراف از اهداف عدالت اجتماعی

ضعف ضمانتهای اجرایی و برخورد قضایی

ضمانت اجرایی قوانین مالیاتی در ایران هنوز از بازدارندگی کافی برخوردار نیست.مشکلات:طولانی بودن فرآیند رسیدگی به جرایم مالیاتی ،پایین بودن جرایم در مقایسه با منافع فرار مالیاتی ،ضعف هماهنگی میان سازمان امور مالیاتی و دستگاه قضایی

چالشهای مرتبط با دیجیتالیسازی نظام مالیاتی

با وجود پیشرفتهای اخیر، دیجیتالیسازی نظام مالیاتی همچنان با موانعی روبهرو است.چالشها:مقاومت برخی مودیان در برابر شفافیت ،نابرابری دسترسی به زیرساختهای فناوری ،ضعف آموزش کاربران سامانههادر مجموع، نظام مالیات مستقیم در ایران با چالشهای عمیق و چندبعدی مواجه است . که ریشه در ساختار اقتصادی، ضعفهای نهادی، پیچیدگیهای قانونی و مشکلات فرهنگی دارد.غلبه بر این چالشها نیازمند اصلاحات ساختاری، توسعه زیرساختهای اطلاعاتی، سادهسازی قوانین، تقویت فرهنگ مالیاتی و افزایش شفافیت در هزینهکرد منابع عمومی است.برای کارآمدتر شدن نظام مالیات مستقیم در ایران، باید مجموعهای از اصلاحات ساختاری، قانونی، نهادی و فرهنگی بهصورت هماهنگ و تدریجی اجرا شود. هدف از این اصلاحات، گسترش پایههای مالیاتی، افزایش عدالت مالیاتی، کاهش فرار مالیاتی، و تبدیل مالیات به منبع پایدار درآمد دولت است.در ادامه، مهمترین راهکارهای پیشنهادی ارائه میشود.

توسعه زیرساختهای اطلاعاتی و یکپارچهسازی پایگاههای داده

یکی از کلیدیترین راهکارها، ایجاد یک سامانه جامع اطلاعات اقتصادی مودیان است.اقدامات پیشنهادی:اتصال کامل بانکهای اطلاعاتی بانکها، بیمه، گمرک، ثبت اسناد و املاک، بورس و…الزام ثبت الکترونیکی تمامی تراکنشها و فاکتورها ،ایجاد شناسه اقتصادی واحد برای اشخاص حقیقی و حقوقی ،تقویت مرکز پایش ریسک مودیان ،دستاوردها:کاهش وابستگی به خوداظهاری ،افزایش شفافیت مالی ،افزایش دقت در محاسبه مالیات واقعی

سادهسازی و شفافسازی قوانین مالیاتی

قوانین مالیاتی باید ساده، قابل فهم، پایدار و بدون ابهام باشند.پیشنهادها:حذف مقررات زائد و بخشنامههای پراکنده ،تدوین قانون مالیاتی یکپارچه و شفاف ،کاهش فاصله میان قانون و رویه اجرایی ،استفاده از فناوری برای ایجاد شفافیت در فرآیند رسیدگی ،نتیجه:افزایش اعتماد مودیان ،کاهش اختلافات و دعاوی مالیاتی ،افزایش کارایی سازمان امور مالیاتی

کاهش معافیتها و مشوقهای غیرضروری و هدفمندسازی آنها

معافیتهای گسترده، پایههای مالیاتی را محدود میکنند.راهکارها:بازنگری کامل در معافیتها و مشوقها ،حذف معافیتهای بیهدف و غیرمولد ،هدفمند کردن معافیتها برای بخشهای مولد:صادرات غیرنفتی ،شرکتهای دانشبنیان ،صنایع اشتغالزا ،ایجاد نظام ارزیابی دورهای اثربخشی معافیتها

تقویت ضمانتهای اجرایی و برخورد جدی با فرار مالیاتی

سیستم مالیاتی بدون ضمانت اجرایی قوی و بازدارنده کارآمد نخواهد بود.راهکارهای پیشنهادی:افزایش جرایم مالیاتی متناسب با میزان تخلف ،کوتاهسازی فرآیند رسیدگی به دعاوی مالیاتی ،ایجاد دادگاههای تخصصی مالیاتی ،همکاری نزدیکتر سازمان امور مالیاتی با قوه قضاییه

گسترش دولت الکترونیک و دیجیتالیکردن کامل نظام مالیاتی

دیجیتالسازی، شفافیت و کارایی را افزایش میدهد.اقدامات:گسترش سامانههای الکترونیکی مالیاتی ،استفاده از هوش مصنوعی برای شناسایی الگوهای مشکوک ،دیجیتالکردن کل فرآیند رسیدگی، مطالبه و وصول ،ایجاد اپلیکیشنهای کاربرپسند برای مودیان

اصلاح ساختار نیروی انسانی و ارتقای مهارتهای تخصصی

اجرای صحیح قوانین، نیازمند نیروی انسانی متخصص است.پیشنهادها:آموزش دورهای کارمندان مالیاتی ،جذب نیروهای حرفهای در حوزه حسابداری، اقتصاد و تحلیل داده ،تقویت نظام نظارت داخلی برای جلوگیری از فساد احتمالی ،ایجاد انگیزههای ، شغلی برای کارکنان متعهد و کارآمد

تقویت فرهنگ مالیاتی و افزایش اعتماد عمومی

نظام مالیاتی بدون همکاری داوطلبانه مودیان موفق نخواهد بود.اقدامات ضروری:اطلاعرسانی شفاف درباره نحوه هزینهکرد مالیاتها ،آموزش عمومی درباره اهمیت مالیات در توسعه کشور،ایجاد فرهنگ مشارکت و مسئولیتپذیری مالیاتی ،

انتشار منظم گزارشهای مالی دولت ،اثرات:کاهش تمایل به فرار مالیاتی ،افزایش مشارکت داوطلبانه ،بهبود رابطه میان مودیان و نظام مالیاتی

اصلاح ساختار نرخگذاری مالیات مستقیم

نرخهای مالیات باید عادلانه، متناسب و کارآمد باشند.پیشنهادها:طراحی نرخهای پلکانی موثرتر برای تحقق عدالت ،کاهش نرخهای بازدارنده برای کسبوکارهای مولد،وضع مالیات بر مجموع درآمد اشخاص (PIT) ،اعمال مالیات بر ثروتهای غیرمولد مانند:خانههای لوکس ،خودروهای لوکس ،سود سپردههای کلان ،نقلوانتقال سرمایه افزایش شفافیت و پاسخگویی دولت در مصرف درآمد مالیاتی برای جلب اعتماد مردم:باید:گزارشهای شفاف درباره مصرف مالیات منتشر شود.هزینهکرد مالیاتها در امور عمومی و توسعهای قابل مشاهده باشد.فساد مالی به حداقل برسد. اصلاح نظام مالیات مستقیم در ایران نیازمند نگاه جامع، برنامهریزی بلندمدت و اجرای هماهنگ مجموعهای از سیاستهاست.ترکیب اقداماتی مانند تقویت زیرساختهای اطلاعاتی، سادهسازی قوانین، مقابله موثر با فرار مالیاتی، توسعه فرهنگ مالیاتی و اصلاح ساختار نرخگذاری میتواند مسیر تحول پایدار مالیاتی را هموار سازد.هدف نهایی، ایجاد نظام مالیاتی عادلانه، کارآمد، شفاف و پایدار است که هم به توسعه اقتصادی کمک کند و هم عدالت اجتماعی را ارتقا دهد.

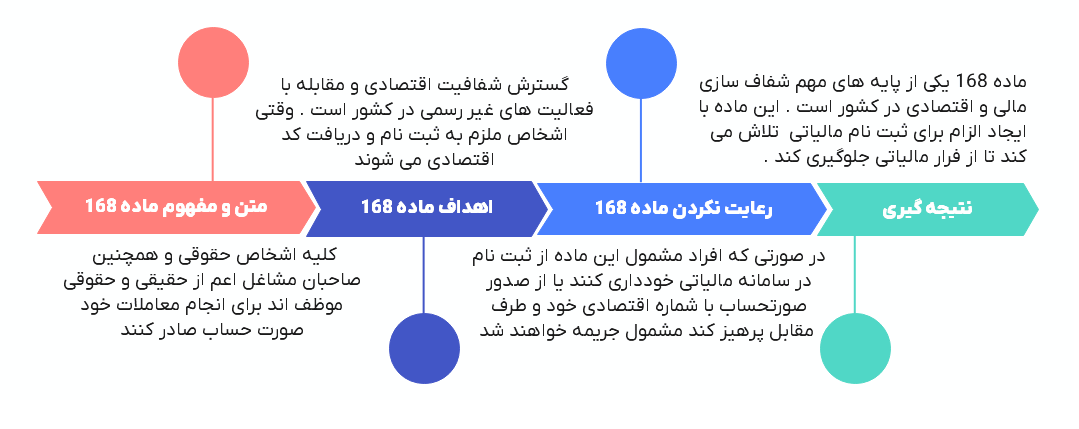

مهم ترین قوانین ماده (168 )

گروه های اصلی مالیات بر دارایی

مالیات بر دارایی معمولا به چند گروه اصلی تقسیم می شوند . در نظام های مالیاتی ( از جمله ایران و بسیاری از کشورها)این مالیات را بر اساس نوع دارایی طبقه بندی می شود

گروههای اصلی مالیات بر دارایی

به طور کلی، 4 گروه مهم دارد:

1- مالیات بر املاک و مستغلات

این گروه رایجترین نوع مالیات بر دارایی است و شامل موارد زیر میشود:مالیات بر زمین ،مالیات بر خانه و ساختمان ،مالیات بر خانههای خالی ،مالیات بر خانههای لوکس (با ارزش بالا)

معیار محاسبه: ارزش روز ملک، متراژ، موقعیت جغرافیایی

2- مالیات بر ارث

مالیاتی است که پس از فوت شخص و انتقال دارایی به وراث اخذ میشود.شامل:املاک ،خودرو ،سپردههای بانکی ،سهام و اوراق بهادار،طلا و اشیای قیمتی

معیار محاسبه : نرخ آن معمولاً به نسبت وراث با متوفی بستگی دارد.

3-مالیات بر نقل و انتقال دارایی

این مالیات هنگام فروش یا انتقال مالکیت دارایی دریافت میشود.مانند:نقل و انتقال املاک ،نقل و انتقال خودرو،واگذاری حق سرقفلی

معیار محاسبه : معمولاً درصدی از ارزش معامله است.

4-مالیات بر داراییهای خاص یا لوکس

این گروه برای کنترل تمرکز ثروت وضع میشود و شامل:خودروهای لوکس ،خانههای بسیار گرانقیمت ،هواپیما و کشتی شخصی ،اشیای گرانبها خاص

هدف: عدالت مالیاتی و کاهش شکاف طبقاتی

گروه های اصلی مالیات بر در آمد

مالیات بر درآمد شامل 7 گروه اصلی است.

1-مالیات بر درآمد حقوق

این مالیات از درآمدی که اشخاص در قبال کار برای دیگری دریافت میکنند، اخذ میشود.شامل:حقوق و دستمزد ،اضافهکار،پاداش ،مزایا (نقدی و غیرنقدی)

ویژگیها:کسر در منبع (توسط کارفرما) ،دارای معافیت سالانه،نرخها معمولاً پلکانی هستند

مثال: حقوق کارمندان دولت و بخش خصوصی

ثبت سند ( در زمان ثبت سند و کسر مالیات )

| بدهکار | بستانکار | |

| هزینه حقوق و دستمزد | *** | |

| مالیات پرداختنی حقوق | *** | |

| بانک/صندوق | *** |

ثبت سند ( در زمان پرداخت مالیات به اداره دارایی)

| بدهکار | بستانکار | |

| مالیات پرداختنی حقوق | *** | |

2- مالیات بر درآمد مشاغل

مربوط به درآمد اشخاص حقیقی است که شغل آزاد دارند.شامل:کسبه و بازاریان ،پزشکان، وکلا، مهندسان،مغازهداران و صاحبان کسبوکارهای کوچک

ویژگیها:نیازمند اظهارنامه مالیاتی ،نرخها پلکانی ،بر اساس سود خالص محاسبه میشود.

مثال: درآمد یک پزشک یا صاحب مغازه

ثبت سند (در زمان محاسبه مالیات )

| بدهکار | بستانکار | |

| هزینه مالیات بر در آمد مشاغل | *** | |

| بدهی مالیاتی | *** |

ثبت سند (در زمان پرداخت به اداره مالیات )

| بدهکار | بستانکار | |

| بدهی مالیات مشاغل | *** | |

| بانک / صندوق | *** |

3-مالیات بر درآمد اشخاص حقوقی (شرکتها)

این مالیات از سود شرکتها و موسسات دریافت میشود.شامل:شرکتهای تجاری ، موسسات غیرتجاری انتفاعی ،موسسات غیرتجاری انتفاعی

ویژگیها:نرخ معمولاً ثابت،مبتنی بر سود سالانه،نیازمند دفاتر قانونی و اظهارنامه

مثال: سود خالص یک شرکت تولیدی:مثال : شرکت سود سالانه 200 میلیون تومانی دارد . طبق نرخ 25% ، مالیات آن 50 میلیون است .

ثبت سند (در پایان سال مالی )

| بدهکار | بستانکار | |

| هزینه مالیات بر در آمد | 50000000 | |

| ذخیره مالیات بر در آمد | 50000000 |

ثبت سند ( در زمان پرداخت مالیات به سازمان مالیاتی )

| بدهکار | بستانکار | |

| ذخیره مالیات بر در آمد | 50000000 | |

| بانک /صندوق | 50000000 |

4- مالیات بر درآمد املاک

درآمد حاصل از املاک و مستغلات مشمول مالیات میشود.شامل:اجاره خانه، مغازه، دفتر کار،سرقفلی و حق واگذاری محل

ویژگیها:بخشی از درآمد بهعنوان هزینه معاف است ،نرخها مشخص و قانونی

مثال: اجاره دادن یک واحد مسکونی

ثبت سند ( در زمان شناسایی مالیات )

| بدهکار | بستانکار | |

| هزینه مالیات بر در آمد اجاره | *** | |

| بانک / اسناد پرداختنی مالیاتی | *** |

ثبت سند ( در زمان پرداخت )

| بدهکار | بستانکار | |

| مالیات پرداختنی | *** | |

| بانک/ صندوق | *** |

5- مالیات بر درآمد سرمایه

این نوع مالیات بر درآمد حاصل از سرمایهگذاری اعمال میشود.شامل:سود سپردههای بانکی (در برخی کشورها)،سود سهام ،سود اوراق بهادار

در ایران بسیاری از این موارد معاف هستند، اما در طبقهبندی مالیاتی جزو درآمد سرمایه محسوب میشوند.

-6 مالیات بر درآمد اتفاقی

درآمدهایی که غیرمستمر و غیرمنتظره هستند.شامل:جایزهها،هدایای نقدی یا غیرنقدی با ارزش بالا،درآمد ناشی از صلح بلاعوض مثال: برنده شدن در قرعهکشی

7-مالیات بر درآمد ناشی از حقالامتیاز و حقالعمل

درآمد حاصل از حقوق فکری یا نمایندگی.شامل:حق تالیف ،حق اختراع ،حقالامتیاز برند،حقالعملکاری، مثال: درآمد یک نویسنده از فروش کتاب

معافیت های فعالیت های کشاورزی

در مورد مباحث مالیات بر درآمد کشاورزی حتماً میدانید که این فعالیتها از مالیات معاف است و ماده 81 در این ارتباط میگوید “درآمد حاصل از کلیه فعالیتهای کشاورزی، دامپروری، دامداری، پرورش ماهی و زنبور عسل و پرورش طیور، صیادی و ماهیگیری، نوغان داری، احیای مراتع و جنگلها، باغات اشجار از هر قبیل و نخیلات از پرداخت مالیات معاف است. دولت مکلف است مطالعات و بررسیهای لازم را در زمینه کلیه فعالیتهای کشاورزی و آن رشته ازفعالیتهای مزبور که ادامه معافیت آنها ضرورت داشته باشد معمول و لایحه مربوط را حداکثر تا آخر برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران به مجلس شورای اسلامی تقدیم نماید”

نرخ مالیات

نرخ مالیات توسط قانون و دولت مشخص میشود. نرخ مالیات در ایران در واقع مبلغی است که یک شرکت یا یک شخص باید نسبت به پرداخت آن در زمان قانونی اقدام نماید. نرخ مالیات بر اساس اطلاعات و جزئیات مفصلی تعیین میشود و نمی توان مبلغ ثابتی را برای آن در نظر گرفت. در صورتی که نظام مالیاتی حاکم، یک نظام مالیاتی کارآمد باشد، انواع مالیات بر اساس توانایی حقیقی مالیات دهندگان تعیین میشود تا پرداخت مالیات به عاملی برای ورشکسته شدن یک کسب و کار منجر نشود. در یک نظام مالیاتی کارآمد نرخ مالیاتی که برای اقشار غنی مشخص میشود باید سنگین تر از نرخ مالیاتی باشد که از اقشار کم درآمد دریافت میشود.مالیات بر درآمد نوعی مالیات است که توسط دولت بر افراد و اشخاص اعمال میشود و بسته به درآمد و عواید پرداختکننده مالیات متغیر است و عموماً مقدار این نوع مالیات برابر درصدی از درآمد قابل مالیاتگیری است.نرخ مالیات با افزایش درآمد قابل مالیاتگیری تغییر میکند. نرخهای مالیات ممکن است بسته به نوع یا خصوصیات مالیات پردازنده متغیر باشد. پرداخت مالیات بارزترین هدف در تئوریهای مالیاتی است که منجر به توزیع عادلانه درآمد می گردد. هرچند در دنیا نظام مالیات بر ارزش افزوده (مالیات بر مصرف یا مالیات غیرمستقیم) در حال گسترش سریع است اما مشکلات و معایب مالیاتهای غیرمستقیم از جمله تنازلی بودن (پرداخت یکسان توسط فقیر و غنی) و غیرمعین بودن باعث ایجاد مشکلاتی برای دولتها میشود که میتوان با استفاده از مالیاتهای مستقیم آنها را پوشش داددر هر کشوری منابع درآمدی و سرمایهای مردم شامل پرداخت مالیات به حکومت آن کشور میشود؛ معافیت مالیاتی را میتوان خروج قانونی و به صورت موقت از پرداخت مالیات تعریف کرد که در راستای سیاستهای حمایتی حاکمان از مردم صورت میگیرد.

معافیت مالیاتی چیست؟

هزینههای قابل قبول مالیاتی قانون مالیات مستقیم هزینههای قابل قبول مالیاتی برای تشخیص درآمد 147 مطابق ماده مشمول مالیات عبارت است از هزینههایی که در حدود متعارف متکی به مدارک بوده و منحصراً مربوط به تحصیل درآمد موسسه در دوره مالی مربوط با رعایت حدنصابهای مقرر باشد. در مواردی که هزینه ای در قانون مالیاتهای مستقیم پیش بینی نشده یا بیش از نصابهای مقرر در قانون یاد شده بوده ولی پرداخت آن به موجب قانون و یا مصوبه هیئت وزیران صورت گرفته باشد، قابل قبول خواهد بود.حق الامتیاز پرداختی و همچنین حقوق و عوارض و مالیاتهایی که به سبب فعالیت موسسه به شهرداریها و وزارتخانهها و موسسات دولتی و وابسته به آنها پرداخت میشود. (به استثنای مالیات بر درآمد و ملحقات آن و سایر مالیاتهایی که موسسه به موجب مقررات این قانون ملزم به کسر از دیگران و پرداخت آن است و همچنین جرائمی که به دولت و شهرداریها پرداخت میگردد.یکی از وظایف مودیان مالیاتی، تنظیم دفاتر قانونی (روزنامه و کل) و ارائه آن به اداره دارایی محل فعالیت شرکت است. تا برای رسیدگی به اظهارنامه مالیاتی شرکت مورد بررسی قرار گیرد. برای نوشتن دفاتر قانونی الزامات و نکاتی تعیین شده است که هر حسابداری باید پیش از انجام چرخه حسابداری از اجرای دقیق آن مطمئن شود.اظهارنامه مالیاتی چه به صورت خود اظهاری باشد و چه خود سازمان امور مالیاتی در اختیار مودیان قرار دهد، کارنامه مالی است که همه ساله، اشخاص حقیقی و حقوقی مشمول مالیات، به منظور محاسبه مالیات خود، به سازمان مالیاتی تقدیم می کنند و اکنون، با خود اظهاری الکترونیکی، فرآیندها تحت سامانه متمرکز انجام می شود.

اظهارنامه مالیاتی چیست؟

در واقع این روزها راه اندازی و مدیریت کسب و کار دشواریهای بیشتری دارد، اما در مقابل خدماتی نیز برای رفع همین دشواری به وجود آمده است. خدماتی که در صورت استفاده از آنها ورق برمی گردد. در واقع امروز عصر تخصص است و برای هر مشکلی می توانید از خدمات متخصصین آن حوزه بهره ببرید تا تهدیدها را تبدیل به فرصت کنید. ارسال اظهارنامه مالیاتی، مشکلات مربوط به آن و دادرسی مالیاتی تنها گوشه ای از دغدغههای یک کسب و کار امروزی هستند، اما نباید از اهمیت آنها غافل شد.

بهترین محاسبان مالیاتی

اگر هنوز سوالی در رابطه مالیات دارید، میتوانید آن را در بخش نظرات با ما به اشتراک بگذارید. محاسبات مالیات، از مسائل مهم هر شرکتی محسوب میشوند. پس برای جلوگیری از هر اشتباهی، باید محاسبه مالیات را با کمک حسابداران و خرید نرم افزار مالی مناسب انجام دهید .اگر جزو مشمولان مالیاتی هستید، پیشنهاد میکنیم برای انجام سریعتر محاسبات و ارسال بهموقع اظهارنامه مالیاتی از نرمافزار حسابداری حصین حاسب کمک بگیرید. نرمافزار حسابداری حصین حاسب برای جلوگیری از خطاهای محاسباتی و تنظیم گزارشهای مالی، به شما کمک میکند. اگر سوالی درباره نرمافزار حصین حاسب یا قوانین مالیاتی دارید، در قسمت نظرات با ما مطرح کنید تا کارشناسان سریعا شما را راهنمایی کنند.

توضیح کامل در مورد ( ماده 110 )

اشخاص حقوقی مکلف اند اظهار نامه و تراز نامه و حساب سود و زیان متکی به دفاتر و اسناد و مدارک خود را حد اکثر تا چهار ماه پس از سال مالیاتی همراه با فهرست هویت شرکا و سهامداران و حسب مورد میزان سهم الشرکه یا تعداد سهام و نشانی هر یک از آنها را به اداره امور ملیاتی که محل فعالیت اصلی شخص حقوقی در آن واقع است .مالیات مستقیم با عنوانهای مختلفی همچون مالیات عملکرد یا مالیات بر درآمد نیز شناخته میشود. مالیات مستقیم نوعی مالیات است که بر اساس دارایی یک شخص تعیین میشود و بهطور مستقیم از دارایی و درآمد افراد گرفته میشود. مالیات های مستقیم، بدون واسطه برای سازمانها، موسسات و افراد تعیین میشوند و توسط اداره امور مالیاتی دریافت میشوند. برای مثال اگر شما کارمند یک شرکت دولتی باشید، این مالیات از حقوق ماهیانه شما کسر خواهد شد. برای اطلاع از مالیات حقوق در سال جاری، میتوانید به صفحه مالیات حقوق مراجعه کنید.

مشاوران ما

اگر برای اجرای بهموقع تکالیف مالیاتی خود نگرانیهایی دارید، نرمافزار حسابداری و مدیریت مالی حصین حاسب سیستم میتوانید در این زمینه به شما کمک کنید. برای کسب راهنماییهای بیشتر با شماره 36612032 - 031 تماس بگیرید تا کارشناسان مجموعه حصین حاسب پاسخگوی سوالات شما باشند.

ماده 167 (اصلاحی 1380/11/27) مقرر میدارد(در مورد اقساط بندی مالیات )

«وزارت امور اقتصادی و دارایی یا سازمان امور مالیاتی کشور میتواند نسبت به مودیانی که قادر به پرداخت بدهی مالیاتی خود اعم از اصل و جریمه به طور یکجا نیستند، از تاریخ ابلاغ مالیات قطعی، بدهی مربوط را حداکثر به مدت سه سال تقسیط نماید.»این ماده به مودیان اجازه میدهد تا با ارائه درخواست و اثبات ناتوانی مالی، مالیات خود را به صورت اقساطی پرداخت کنند. مبنای تمام بخشنامهها و دستورالعملهای بعدی نیز همین ماده قانونی است. برای آنکه سازمان امور مالیاتی با تقسیط موافقت کند، مودی باید چند شرط کلیدی را رعایت کند :

صدور برگ قطعی مالیات

تنها بدهیهایی قابل تقسیط هستند که برگ قطعی آنها صادر و ابلاغ شده باشد.

درخواست کتبی یا الکترونیکی

مودی باید ظرف یکسال پس از پایان مهلت اظهارنامه یا سررسید پرداخت، درخواست تقسیط را ثبت کند. این کار یا از طریق سامانهtax.gov.ir یا به صورت کتبی انجام میشود.

پرداخت پیشپرداخت

معمولاً حداقل 20٪ بدهی باید نقداً پرداخت شود؛ در برخی رویههای مالیات عملکرد، تا 30٪ نیز الزامی است.

ارائه مدارک اثبات ناتوانی

مودی باید مستنداتی مانند صورتهای مالی، گردش حساب، بدهیهای بانکی یا قراردادهای اجاره ارائه دهد.

بررسی و موافقت ممیز مالیاتی

پس از ثبت درخواست، ممیز مدارک را بررسی کرده و در صورت احراز ناتوانی، با تقسیط موافقت میکند.

1- مالیات عملکرد:مالیاتی است که به سود خالص اشخاص حقیقی و حقوقی تعلق میگیرد. امکان تقسیط آن تا 3 سال وجود دارد. در برخی بخشنامهها پرداخت 30٪ پیشپرداخت به عنوان شرط آمده است.

2- مالیات بر ارزش افزوده :به دلیل ماهیت مصرفی و دورهای بودن، حداکثر زمان تقسیط آن کمتر (9 ماه) است. در صورت تاخیر، مدت به 6 ماه کاهش مییابد.

3-مالیات کارتخوان:مودی باید ابتدا 20٪ بدهی را نقداً بپردازد و باقیمانده طبق توافق قسطبندی میشود. درخواست از طریق سامانه مالیاتی یا اداره امور مالیاتی ثبت میشود.

4- مالیات بر ارث:از آنجا که وراث پیش از پرداخت مالیات امکان فروش ترکه را ندارند، قانونگذار اجازه داده است این مالیات نیز مانند سایر مالیاتهای مستقیم تا 3 سال تقسیط شود.

5-تقسیط مالیات در چارچوب تبصره 100:بر اساس اعلام سازمان امور مالیاتی، در اجرای ماده 100 قانون مالیاتهای مستقیم و تبصرههای مربوط، دستورالعملی صادر شده است که به موجب آن :

1- ورود به سامانهtax.gov.ir یا ارائه درخواست کتبی

2- تکمیل فرم مخصوص تقسیط و انتخاب گزینه مربوط در اظهارنامه

3- ضمیمه کردن مدارک اثبات ناتوانی مالی

4- پرداخت پیشپرداخت (20 یا 30 درصد بدهی)

5- بررسی توسط ممیز و تایید نهایی رئیس اداره مالیاتی

6- صدور فرم رسمی تقسیط شامل تعداد اقساط، مبالغ و تاریخ سررسید

7- پرداخت اقساط از طریق سامانه آنلاین یا بانکهای مجاز

تقسیط بدهی مالیاتی به معنای معافیت از جریمه نیست. بر اساس ماده 190 قانون مالیاتهای مستقیم :

1- تاخیر در پرداخت اقساط مشمول جریمه 2.5٪ در ماه میشود.

2- اگر مودی یک قسط را پرداخت نکند، کل بدهی حال میشود و اداره مالیات با صدور اجراییه اصل بدهی و جرایم را یکجا مطالبه میکند.

ماده 191 به سازمان امور مالیاتی اختیار میدهد که در صورت ارائه درخواست و وجود دلایل موجه، بخشی یا تمام جرایم مالیاتی مودی را ببخشد. این ماده بیشتر برای کسانی کاربرد دارد که یا بدهی خود را تقسیط کردهاند و اقساط را منظم میپردازند، یا به دلیل شرایط خارج از اختیارشان نتوانستهاند بهموقع مالیات بدهند.

تفاوت مهم با ماده 190 این است که جریمه دیرکرد همیشه محاسبه میشود، اما ماده 191 فرصتی است برای حذف یا کاهش آن. به بیان ساده، اگر مودی خوشحساب باشد و درخواست کتبی ارائه کند، میتواند بخشی از جرایم را کم کند.این امتیاز باعث میشود تقسیط مالیات جذابتر شود؛ چون مودی علاوه بر مدیریت نقدینگی، شانس کاهش جریمه را هم خواهد داشت.

یکی از ملزومات تقسیط بدهی مالیاتی ، ارائه نامه رسمی است. نمونهای ساده :

رئیس محترم اداره امور مالیاتی حوزه …

موضوع : درخواست تقسیط بدهی مالیاتی

با سلام

اینجانب/شرکت … با کد اقتصادی … و شماره پرونده …، بر اساس برگ قطعی مالیات شماره … مکلف به پرداخت مبلغ … ریال شدهام. با توجه به مشکلات نقدینگی و کاهش درآمد، امکان پرداخت یکجای بدهی وجود ندارد. لذا تقاضا دارم با پرداخت … درصد پیشپرداخت و تقسیط مابقی در … قسط موافقت فرمایید.

مدارک مالی ضمیمه است.

با احترام

امضاء

استفاده از تقسیط بدهی مالیاتی مزایای زیادی برای مودیان دارد :

1- جلوگیری از توقیف اموال و مسدودی حسابهای بانکی

2-حفظ اعتبار اقتصادی و امکان دریافت تسهیلات بانکی

3-کاهش فشار نقدینگی بر کسبوکارها، بهویژه اصناف خرد و متوسط

4- افزایش شفافیت و جلوگیری از فرار مالیاتی

از سوی دیگر، دولت نیز با تقسیط، امکان وصول حداکثری مالیات را پیدا میکند.

1- همیشه درخواست را در مهلت قانونی ثبت کنید تا از حداکثر زمان تقسیط بهرهمند شوید.

2- پیشپرداخت حداقل 20٪ الزامی است.

3- در صورت تاخیر در یک قسط، کل بدهی حال میشود.

4- پس از اتمام اقساط، دریافت گواهی تسویه حساب مالیاتی ضروری است.

5- در صورت پایبندی به اقساط، میتوان از مزایای بخشودگی جرایم موضوع ماده 191 نیز استفاده کرد.

تقسیط بدهی مالیاتی یکی از مهمترین تسهیلات سازمان امور مالیاتی برای مودیانی است که امکان پرداخت یکجای مالیات را ندارند. بر اساس ماده 167 و بخشنامههای سال 1404، این امکان وجود دارد که مالیاتهای مستقیم تا سه سال و مالیات بر ارزش افزوده تا 9 ماه قسطبندی شوند.مودیان باید با پرداخت پیشپرداخت، ارائه مدارک کافی و ثبت درخواست در سامانه یا اداره مالیات، از این فرصت استفاده کنند. با این حال، تاخیر در پرداخت اقساط میتواند کل بدهی را حال کرده و مشمول جریمههای سنگین کند. بنابراین، بهترین راهکار برای مودیان، مدیریت صحیح نقدینگی، ثبت بهموقع درخواست و پایبندی کامل به اقساط است تا هم از فشار مالی کاسته شود و هم از عواقب قانونی جلوگیری گردد.

نتیجه گیری

در این مقاله، ابتدا مفهوم مالیات مستقیم و مبانی نظری آن مورد بررسی قرار گرفت و نشان داده شد که این نوع مالیات، به دلیل ارتباط مستقیم با توان پرداخت مودیان، ظرفیت بالایی برای تحقق عدالت افقی و عمودی دارد. سپس با مرور تاریخچه مالیات مستقیم در ایران، مشخص شد که هرچند تلاشهایی برای نهادینهسازی نظام مالیاتی مدرن صورت گرفته، اما این نظام همچنان با مشکلات ساختاری و اجرایی مواجه است.مقایسه مالیات مستقیم و غیرمستقیم نشان داد که اگرچه مالیاتهای غیرمستقیم از نظر سهولت وصول کارآمدتر به نظر میرسند، اما از منظر عدالت اجتماعی و اثرات توزیعی، مالیات مستقیم ابزار مناسبتری محسوب میشود. همچنین بررسی اثرات اقتصادی و اجتماعی مالیات مستقیم بیانگر آن است که این نوع مالیات میتواند، در صورت طراحی صحیح، به کاهش نابرابری درآمدی، افزایش شفافیت اقتصادی و تقویت رشد پایدار کمک کند.با این حال، نظام مالیات مستقیم در ایران با چالشهای متعددی از جمله گستردگی اقتصادغیر رسمی، فرار مالیاتی، ضعف زیرساختهای اطلاعاتی، پیچیدگی قوانین، معافیتهای غیرهدفمند و ضعف فرهنگ مالیاتی مواجه است. این مشکلات موجب شدهاند که بار اصلی مالیات بر دوش گروههای شفاف مانند حقوقبگیران قرار گیرد و اهداف عدالتمحور نظام مالیاتی بهطور کامل محقق نشود.در بخش راهکارها تاکید شد که اصلاح نظام مالیات مستقیم نیازمند مجموعهای از اقدامات هماهنگ است؛ از جمله توسعه دولت الکترونیک، یکپارچهسازی پایگاههایاطلاعاتی، مودیان سادهسازی قوانین، تقویت ضمانتهای اجرایی، اصلاح ساختار نرخگذاری و افزایش شفافیت دولت در هزینهکرد منابع مالیاتی. اجرای این اصلاحات میتواند ضمن کاهش فرار مالیاتی، اعتماد عمومی را افزایش داده و مشارکت داوطلبانه را تقویت کند.در نهایت، میتوان گفت که حرکت بهسوی یک نظام مالیات مستقیم کارآمد، عادلانه و شفاف نهتنها یک ضرورت اقتصادی، بلکه یک الزام اجتماعی و نهادی برای توسعه پایدار ایران است. موفقیت در این مسیر مستلزم اراده سیاسی، اصلاحات نهادی مستمر و همکاری متقابل دولت و شهروندان خواهد بود.

سوالات متداول

-

سوال 1: مالیات مستقیم چیست؟

مالیات مستقیم نوعی مالیات است که مستقیماً از درآمد یا دارایی اشخاص حقیقی و حقوقی دریافت میشود؛ مانند مالیات بر حقوق، مالیات بر درآمد مشاغل و مالیات بر املاک.

-

سوال2: مالیات بر درآمد چه کسانی را شامل میشود؟

تمام افرادی که از راههایی مانند حقوق، شغل آزاد، اجاره ملک یا فعالیتهای اقتصادی درآمد دارند، مشمول مالیات بردرآمد هستند؛ مگر اینکه طبق قانون معاف شده باشند.

-

سوال 3: تفاوت مالیات مستقیم و مالیات غیرمستقیم چیست؟

مالیات مستقیم مستقیماً از شخص دریافت میشود (مثل مالیات حقوق)، اما مالیات غیرمستقیم هنگام خرید کالا و خدمات پرداخت میشود (مثل مالیات بر ارزش افزوده).

-

سوال 4: چه کسانی از مالیات مستقیم معاف هستند؟

برخی افراد و فعالیتها مانند درآمدهای زیر حد معافیت سالانه، بعضی فعالیتهای کشاورزی، و نهادهای خاص طبق قانون از پرداخت مالیات مستقیم معاف هستند.

ارسال نظر