ثبت خرید مواد اولیه در حسابداری | 5 تکنیک | نمونه

ثبت خرید مواد اولیه در حسابداری، سنگ بنای دقیق محاسبه بهای تمامشده در شرکتهای تولیدی است. کوچکترین بیدقتی در ثبت هزینههای حمل، تخفیفات یا کسورات خرید، میتواند کل خروجی گزارشهای مالی شما را تغییر دهد. ما در «حصین حاسب»، با تکیه بر استانداردهای حسابداری صنعتی، 5 تکنیک طلایی و کاربردی برای ثبت بینقص خرید مواد اولیه را بررسی میکنیم تا ضمن جلوگیری از مغایرتهای احتمالی در انبار و حسابداری، شفافیت حسابهای تولید خود را تضمین کنید.

ثبت خرید مواد اولیه در حسابداری؛ 5 تکنیک کاربردی + نمونه سند

فرآیند ثبت خرید مواد اولیه در حسابداری، ستون اصلیِ محاسبه دقیق بهای تمامشده و کنترل سودآوری در شرکتهای تولیدی است. اگر به دنبال استانداردهای دقیق حسابداری هستید تا از بروز انحراف در موجودی انبار و خطاهای مالیاتی جلوگیری کنید، تسلط بر نحوه ثبت این اسناد ضروری است. در این آموزش تخصصی از حصین حاسب، ما فراتر از تئوریهای کتابی رفتهایم؛ شما در این مطلب با بررسی 5 تکنیک کاربردی و ارائه نمونه سند حسابداری استاندارد، یاد میگیرید که چگونه فرآیند ثبت، بایگانی و گزارشگیری از خرید مواد اولیه را بهینهسازی کنید. این راهنما، نقشهی راهی برای حسابداران و مدیران مالی است که به دنبال افزایش دقت و سرعت در عملیات حسابداری تولیدی خود هستند.

تکنیک اول: تفکیک بهای خرید از هزینههای جانبی (بهای تمامشده)

تکنیک اول: تفکیک بهای خرید از هزینههای جانبی (بهای تمامشده)

بسیاری از حسابداران به اشتباه، هزینههایی مثل حملونقل، بیمه مسیر یا عوارض گمرکیِ خریدِ مواد اولیه را در سرفصل «هزینههای عمومی و اداری» یا «هزینههای فروش و توزیع» ثبت میکنند. این یک اشتباه استراتژیک است که بهای تمامشده کالای تولیدی شما را غیرواقعی نشان میدهد.

نکتهٔ مهم

حصین حاسب: هر هزینهای که برای رساندن کالا به انبار و آمادهسازی آن برای تولید پرداخت میشود، «بهای تمامشده» محسوب شده و باید به «موجودی مواد اولیه» اضافه شود.

مثال عملی:

فرض کنید شما مواد اولیهای به ارزش 100,000,000 ریال خریداری کردهاید و برای انتقال آن به انبار، 5,000,000 ریال هزینه حمل پرداخت کردهاید.

نحوه صحیح ثبت سند حسابداری

در اینجا نباید هزینه حمل را جداگانه ثبت کنید، بلکه باید هر دو مبلغ را در حساب «موجودی مواد اولیه» تجمیع کنید.

| بستانکار (ریال) | بدهکار (ریال) | شرح | ردیف |

| 105,000,000 | موجودی مواد اولیه (بهای خرید + هزینه حمل) | 1 | |

| 105,000,000 | حسابهای پرداختنی / صندوق | 2 |

ثبت هزینههای حمل در حسابی غیر از موجودی مواد اولیه، یکی از خطاهای رایج در ثبت خرید مواد اولیه در حسابداری است؛ خطایی که میتواند سود دوره را کمتر از واقع نشان دهد و دقت محاسبه بهای تمامشده کالای فروشرفته را کاهش دهد. در حسابداری صحیح، تمامی هزینههای مرتبط با تحصیل و انتقال مواد اولیه تا انبار، باید به بهای موجودی اضافه شوند تا گزارشهای مالی و محاسبات بهای تمامشده، تصویری واقعی و قابل اتکا از وضعیت مالی شرکت ارائه دهند.

به دنبالِ حسابدارِ مطمئن هستی؟

آگهیِ استخدامت را ثبت کن و از میانِ حسابدارانِ تاییدشده انتخاب کن.

تکنیک دوم: تفاوت ثبت خرید نقدی و نسیه (اعتباری)

در حسابداری تولیدی، نوع تسویه فاکتور (نقدی یا نسیه) ماهیت خرید را تغییر نمیدهد، اما «حسابهای بستانکار» یا «موجودی نقد» را تحتتاثیر قرار میدهد. در «حصین حاسب» همیشه توصیه میکنیم که تفکیک این دو نوع خرید را جدی بگیرید تا در گزارشهای «صورت جریان وجوه نقد» و «سنسنجی بدهیها» دچار خطای محاسباتی نشوید.

الف) ثبت خرید نقدی

زمانی که بلافاصله پس از دریافت مواد اولیه، وجه آن را پرداخت میکنید، حساب «موجودی نقد و بانک» شما درگیر میشود.سند حسابداری (نقدی):

| بستانکار (ریال) | بدهکار (ریال) | شرح |

| 100,000,000 | موجودی مواد اولیه | |

| 100,000,000 | موجودی نقد و بانک |

ب) ثبت خرید نسیه (اعتباری)

وقتی مواد اولیه را دریافت میکنید اما پرداخت در آینده انجام میشود، باید از حساب «حسابهای پرداختنی» استفاده کنید. این کار به شما کمک میکند تا گزارش دقیقی از بدهیهای جاری شرکت داشته باشید.سند حسابداری (نسیه/اعتباری):

| بستانکار (ریال) | بدهکار (ریال) | شرح |

| 100,000,000 | موجودی مواد اولیه | |

| 100,000,000 | حسابهای پرداختنی (تجاری) |

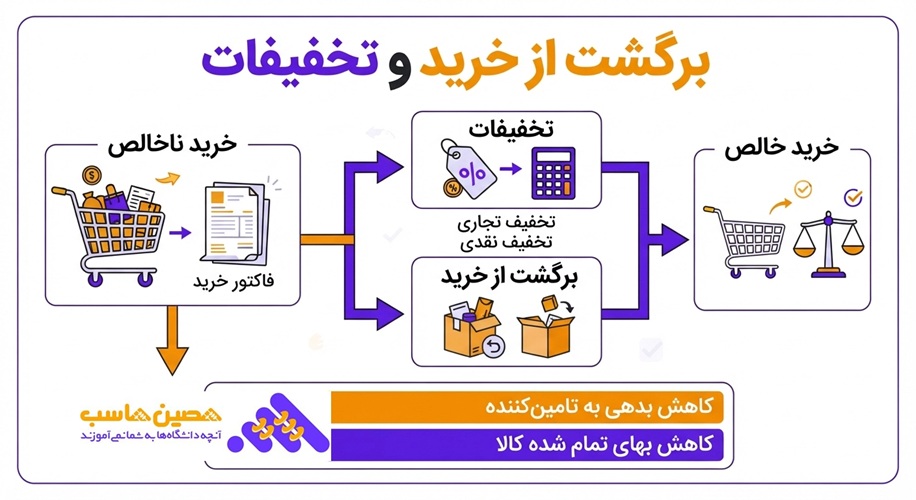

تکنیک سوم: حسابداری اصولی «برگشت از خرید و تخفیفات»

تکنیک سوم: حسابداری اصولی «برگشت از خرید و تخفیفات»

بسیاری از حسابداران، هنگام مواجهه با مرجوعی کالا، صرفاً معکوس سند خرید اصلی را ثبت میکنند. اما در حسابداری صنعتی، این روش اشتباه است! در حصین حاسب تاکید میکنیم که مرجوعی کالا باید در سرفصل اختصاصی خود ثبت شود تا مدیران بتوانند «کیفیت مواد اولیه» و «عملکرد تامینکنندگان» را رصد کنند. استفاده از حساب «برگشت از خرید و تخفیفات»، یک حساب کاهنده برای خریدهاست. این کار باعث میشود در پایان دوره، شما دقیقاً بدانید چه مقدار از هزینههای خرید شما به دلیل کیفیت پایین یا مغایرت، برگشت خورده است.

نحوه ثبت سند حسابداری (برگشت از خرید)

فرض کنید بخشی از مواد اولیه که قبلاً به صورت نسیه خریداری شده بود (به ارزش 10,000,000 ریال)، به دلیل عدم تطابق با استانداردهای کیفیت، مرجوع شده است. سند حسابداری:

| بستانکار (ریال) | بدهکار (ریال) | شرح |

| 10,000,000 | حسابهای پرداختنی (تجاری) | |

| 10,000,000 | برگشت از خرید و تخفیفات |

نکتهٔ مهم

حصین حاسب:

قبل از ثبت سند برگشت از خرید یا هر سندی که بر موجودی مواد اولیه و حسابهای پرداختنی اثر میگذارد، باید از تایید کامل برگ خروج از انبار و اعلامیه بستانکار اطمینان حاصل شود. برگ خروج از انبار نشان میدهد که کالا واقعاً از چرخه موجودی شرکت خارج شده و به فروشنده عودت داده شده است؛ در مقابل، اعلامیه بستانکار تایید میکند که فروشنده نیز این برگشت را پذیرفته و مبلغ مربوطه را در حساب بدهی شرکت منظور کرده است.

در حسابداری صنعتی، ثبت اسناد بدون مدارک مثبته یکی از مهمترین عوامل ایجاد مغایرت در موجودی انبار، بهای تمامشده و حسابهای پرداختنی به شمار میرود. اگر این کنترل انجام نشود، ممکن است در زمان حسابرسی، اختلافهایی به وجود آید که نهتنها پیگیری آن دشوار است، بلکه اعتبار گزارشهای مالی شرکت را نیز زیر سوال میبرد. به همین دلیل، وجود مستندات تاییدشده قبل از ثبت نهایی، یکی از اصول کلیدی در کنترلهای داخلی حسابداری و تضمینکننده شفافیت اطلاعات مالی است.

سوالت را از متخصصها بپرس

واردِ تالارِ پرسشوپاسخِ حصین حاسب شو و جوابِ تخصصی بگیر.

تکنیک چهارم: ثبت تخفیفات نقدی؛ استراتژی مدیریت نقدینگی

در حسابداری صنعتی، مدیریت نقدینگی به اندازه سودآوری اهمیت دارد. تخفیف نقدی پاداشی است که تامینکننده برای تسویه سریعترِ بدهی (مثلاً 10 روز زودتر از موعد) به شما میدهد.

نکتهٔ مهم

حصین حاسب: برخلاف تخفیفات تجاری که مستقیماً از قیمت فاکتور کسر میشوند و نیاز به ثبت جداگانه ندارند، تخفیف نقدی یک «رویداد مالیِ بعد از خرید» است که باید در زمان پرداخت ثبت شود. این ثبت به مدیریت مالی نشان میدهد که شرکت چقدر از فرصتهای مالی برای کاهش هزینههای خرید استفاده کرده است.

نحوه ثبت سند حسابداری (تخفیف نقدی)

فرض کنید بدهی شما به تامینکننده بابت خرید مواد اولیه 100,000,000 ریال است. طبق توافق، اگر بدهی را 10 روز زودتر پرداخت کنید، مشمول 2٪ تخفیف نقدی میشوید. سند حسابداری (در زمان پرداخت وجه):

| بستانکار (ریال) | بدهکار (ریال) | شرح |

| 100,000,000 | حسابهای پرداختنی (تجاری) | |

| 98,000,000 | موجودی نقد و بانک | |

| 2,000,000 | درآمد تخفیفات نقدی خرید |

تخفیف تجاری = کاهش قیمت خرید؛ تخفیف نقدی = درآمد مالی

تکنیک پنجم: تطبیق سهجانبه کلید طلایی کنترل داخلی

تکنیک پنجم: تطبیق سهجانبه کلید طلایی کنترل داخلی

در وبسایت حصین حاسب همیشه تاکید داریم که «حسابدار، نگهبان داراییهای شرکت است». تطبیق سهجانبه، دقیقاً همان ابزاری است که جلوی پرداختهای اضافه، خطاهای انبارداری و تقلبهای احتمالی را میگیرد. این تکنیک، فرآیندِ مقایسه 3 مدرک کلیدی است قبل از اینکه اجازه دهید سند حسابداری خرید در نرمافزار نهایی شود.

این 3 مدرک کدامند؟

سفارش خرید

چیزی که ما دستور خریدش را دادهایم.

رسید انبار

چیزی که واقعاً در انبار تحویل گرفتهایم.

فاکتور فروشنده

چیزی که تامینکننده برای ما صورتحساب کرده است.

فرآیند تطبیق سهجانبه در حصین حاسب بر این اصل استوار است که هیچ سند خریدی نباید بدون کنترل همزمانِ مقدار، قیمت، شرح کالا و شرایط معامله ثبت شود. به همین دلیل، در این روش تخصصی، سفارش خرید، رسید انبار و فاکتور فروشنده بهصورت مرحلهبهمرحله بررسی میشوند تا فقط اطلاعات دقیق و مستند وارد سیستم حسابداری شود.

| نتیجه در صورت تایید | فرآیند حصین حاسب | معیار تطبیق | اسناد موردبررسی | مرحله کنترلی |

| تایید مقدار واقعی برای ثبت در موجودی مواد اولیه | در روش حصین حاسب، ابتدا مقدار هر قلم کالا با رسید انبار تطبیق داده میشود تا از ثبت خرید صوری، کسری تحویل یا اختلاف مقداری جلوگیری شود. | مقدار درجشده در فاکتور باید با مقدار واقعی تحویلگرفتهشده در انبار یکسان باشد. | فاکتور فروشنده × رسید انبار | بررسی مقدار کالا |

| تایید مبلغ صحیح برای ثبت مالی | در فرآیند حصین حاسب، قیمت هر قلم با سفارش خرید کنترل میشود تا از ثبت اضافهقیمت، اشتباه تامینکننده یا انحراف در حسابهای پرداختنی جلوگیری شود. | قیمت فاکتور باید با قیمت مصوب یا توافقشده در سفارش خرید مطابقت داشته باشد. | فاکتور فروشنده × سفارش خرید | بررسی قیمت کالا |

| جلوگیری از مغایرت در ثبت خرید مواد اولیه | در الگوی حصین حاسب، فقط زمانی ثبت انجام میشود که نوع کالای تحویلی دقیقاً با کالای سفارشدادهشده و فاکتورشده منطبق باشد. | شرح کالا، کد کالا و نوع مواد اولیه باید در هر سه سند یکسان باشد. | سفارش خرید × رسید انبار × فاکتور فروشنده | بررسی نوع و شرح کالا |

| کاهش ریسک اختلاف در تسویه و قرارداد | در کنترل تخصصی حصین حاسب، شرایط مالی معامله پیش از ثبت نهایی بررسی میشود تا اسناد خرید از نظر تعهدات و تخفیفات نیز قابل اتکا باشند. | شرایط پرداخت، تخفیف، مهلت تسویه و سایر توافقات باید منطبق باشد. | سفارش خرید × فاکتور فروشنده | بررسی شرایط خرید |

| تقویت کنترلهای داخلی حسابداری و کاهش ریسک حسابرسی | در فرآیند حصین حاسب، بدون تایید نهایی سفارش خرید، رسید انبار و فاکتور فروشنده، هیچ سندی وارد سیستم حسابداری نمیشود. | ثبت سند فقط پس از تکمیل تطبیق و تایید مدارک مثبته مجاز است. | هر 3 مدرک + تایید داخلی | مجوز ثبت سند |

نحوه ثبت سند (پس از تایید نهایی)

تنها زمانی که این سه مدرک با هم تطبیق خوردند، سند حسابداری به شرح زیر صادر میشود:

| بستانکار (ریال) | بدهکار (ریال) | شرح |

| 100,000,000 | موجودی مواد اولیه (مطابق رسید انبار) | |

| 100,000,000 | حسابهای پرداختنی (تجاری) |

حالا نوبتِ شماست؛ مدرس شوید!

حالا نوبتِ شماست؛ مدرس شوید!

با فروشِ فایلها و دورههای آموزشی در حصین حاسب، دانشتان را به درآمد تبدیل کنید.

- اشتراکگذاریِ مهارت و تخصصِ شما

- ایجادِ درآمدِ آنلاین و پایدار

- پیوستن به جمعِ مدرسینِ حرفهای

نتیجهگیری

در نهایت، ثبت خرید مواد اولیه در حسابداری فقط یک ثبت ساده مالی نیست، بلکه یکی از مهمترین پایههای محاسبه بهای تمامشده، کنترل موجودی و شفافیت گزارشهای مالی در شرکتهای تولیدی است. اگر تفکیک درست هزینههای جانبی، ثبت صحیح خرید نقدی و نسیه، مدیریت اصولی برگشت از خرید، شناسایی تخفیفات نقدی و اجرای تطبیق سهجانبه بهدرستی انجام شود، بسیاری از خطاهای مالی و مغایرتهای انبار از همان ابتدا کنترل خواهند شد. در حصین حاسب باور داریم که دقت در ثبت خرید مواد اولیه، مستقیماً بر سودآوری، تصمیمگیری مدیریتی و صحت گزارشهای حسابداری صنعتی اثر میگذارد. به همین دلیل، استفاده از این 5 تکنیک کاربردی میتواند به شما کمک کند تا فرآیندهای مالی شرکت را حرفهایتر، شفافتر و قابلاتکاتر مدیریت کنید. اگر هدف شما کاهش اشتباهات حسابداری و رسیدن به یک سیستم مالی دقیق در بخش تولید است، رعایت همین اصول میتواند نقطه شروعی قدرتمند برای بهبود عملکرد مالی کسبوکارتان باشد.

سوالات متداول

-

1-چرا ثبت خرید مواد اولیه در حسابداری اهمیت دارد؟

ثبت خرید مواد اولیه در حسابداری، دقیقترین نقطه برای شروع محاسبات بهای تمامشده در شرکتهای تولیدی است و هر بیدقتی در آن میتواند خروجی گزارشهای مالی را تحت تاثیر قرار دهد.

-

2-چه هزینههایی باید به بهای تمامشده اضافه شوند؟

هر هزینهای که برای رساندن کالا به انبار و آمادهسازی آن برای تولید پرداخت میشود، باید به بهای تمامشده اضافه شده و در حساب موجودی مواد اولیه ثبت شود.

-

3-چگونه میتوان تفاوت بین خرید نقدی و نسیه را در حسابداری تشخیص داد؟

خرید نقدی به محض دریافت مواد اولیه و پرداخت هزینه ثبت میشود، در حالی که در خرید نسیه، هزینه در آینده پرداخت میشود و در حسابهای پرداختنی ثبت میشود.

-

4-چرا ثبت مرجوعی کالا در سرفصل اختصاصی اهمیت دارد؟

ثبت مرجوعی کالا در سرفصل اختصاصی کمک میکند تا کیفیت مواد اولیه و عملکرد تامینکنندگان به درستی رصد شود و بهای تمامشده واقعی خرید شفاف گردد.

-

5-تخفیف نقدی چیست و چگونه در حسابداری ثبت میشود؟

تخفیف نقدی پاداشی است که تامینکننده برای تسویه سریع بدهی به شما میدهد و این ثبت باید در زمان پرداخت به عنوان یک رویداد مالی ثبت شود.

-

6-نقش تطبیق سهجانبه در کنترل داخلی چیست؟

تطبیق سهجانبه به کنترل پرداختهای اضافه، خطاهای انبارداری و تقلبها کمک میکند و فرآیند مقایسه سه مدرک کلیدی قبل از صدور سند حسابداری را شامل میشود.

-

7-چگونه میتوان از تخفیفات نقدی برای مدیریت مالی استفاده کرد؟

ثبت تخفیف نقدی به مدیریت مالی نشان میدهد که شرکت از فرصتهای مالی برای کاهش هزینههای خرید استفاده کرده و به بهبود نقدینگی کمک میکند.

-

8-چرا باید هزینههای جانبی را از بهای خرید تفکیک کرد؟

تفکیک هزینههای جانبی مثل حملونقل و بیمه از بهای خرید، به جلوگیری از ارائه بهای تمامشده غیرواقعی کمک کرده و دقت گزارشهای مالی را افزایش میدهد.

ارسال نظر