استهلاک دارایی های ثابت و روش های محاسبه استهلاک

استهلاک دارایی ها در حسابداری یک روش است که، میزان استفاده از دارایی ها را در طول زمان نمایش میدهد. دادهها در طول زمان از ارزششان کم میشود. و به عبارتی مستهلک میشوند.

روشهای مختلفی برای محاسبه استهلاک وجود دارد. در این مقاله میخواهیم در مورد استهلاک داراییهای ثابت و نحوه محاسبه استهلاک دارایی ها صحبت کنیم.

تعریف استهلاک

در اصطلاح حسابداری، استهلاک به کاهش بهای تمام شده دارایی ثابت، به دلیل فرسودگی تا زمانی که دارایی منسوخ شود، گفته میشود.

به عبارت دیگر، استهلاک دارایی ها، نوعی کاهش بهاست که حتی در صورت نگهداریِ مناسب کالا و استفادهی صحیح از آن، رخ خواهد داد.

ماشین آلات، وسیله نقلیه، تجهیزات، ساختمان نمونههایی از داراییهایی هستند که احتمالاً دچار فرسودگی میشوند.

در اصل با توجه به اینکه داراییهای ثابت دارای عمر مفید میباشند و ارزش ریالی آنها به مرور زمان کاهش مییابد، به این کاهش تدریجی ارزش داراییها استهلاک گویند.

تعریف هزینه استهلاک دارایی ها

حسابداری سعی میکند، این کاهش فایده رسانی داراییهای ثابت را، به روش معقول و منطقی محاسبه کند که به آن، هزینه استهلاک میگویند.

هزینه استهلاک دارایی ها طی یک سند حسابداری پیش از بستن حسابهای موقت ثبت میگردد؛ و پس از آن میتوان در سیستم مالی عملیات مربوط به بستن سال مالی را انجام داد.

عوامل هزینه استهلاک در حسابداری

عوامل زیر در تعیین هزینه استهلاک تاثیر میگذارد:

- میزان عمر مفید دارایی؛

- ارزش اسقاط، ارزش دارایی بعد از پایان عمر مفید؛

- بهای تمام شده تاریخی دارایی (شامل قیمت خرید دارایی+ هزینه حمل + هزینه نصب+ ارزش افزوده).

نکته:

معمولاً تمام ارزش یک دارایی مستهلک نمیشود و در پایان عمر مفید هر یک از اموال و داراییها دارای ارزش اسقاط یا فرسوده میباشد.

بنابراین استهلاک دارایی ها تفاوت بهای تمامشده دارایی و ارزش اسقاط دارایی تقسیم بر زمان استفاده یا عمر مفید آن هست.

مبلغ استهلاک دارایی ها به چه حسابی منظور می شود؟

در پایان هر سال مالی مبلغ استهلاک اموال و داراییها باید محاسبه شود و این مبلغ بهحساب هزینه منظور گردد.

روش های محاسبه استهلاک دارایی ها

در هر دوره مالی نمیتوان یک روش خاص را به کار برد؛ بلکه در نحوه محاسبه استهلاک دارایی ها در دورههای متوالی ثبات رویه باید رعایت شود. ولیکن در برخی موارد استثنایی با رعایت استانداردهای حسابداری تغییر روش نیز صورت میگیرد.

طبق بند 9 مقررات و ضوابط اجرایی استهلاک، روش های استهلاک داراییها به شرح زیر است:

- استهلاک مانده نزولی با نرخ مضاعف؛

- استهلاک خط مستقیم؛

- استهلاک مانده نزولی؛

- استهلاک مجموع ارقام سنواتی؛

- استهلاک واحدهای تولیدشده.

استهلاک دارایی های ثابت

استهلاک دارایی های ثابت که مورد قبول اداره دارایی هست به دو روش زیر محاسبه میشود:

- روش مستقیم

- روش نزولی

حال هر کدام از روشها را توضیح میدهیم.

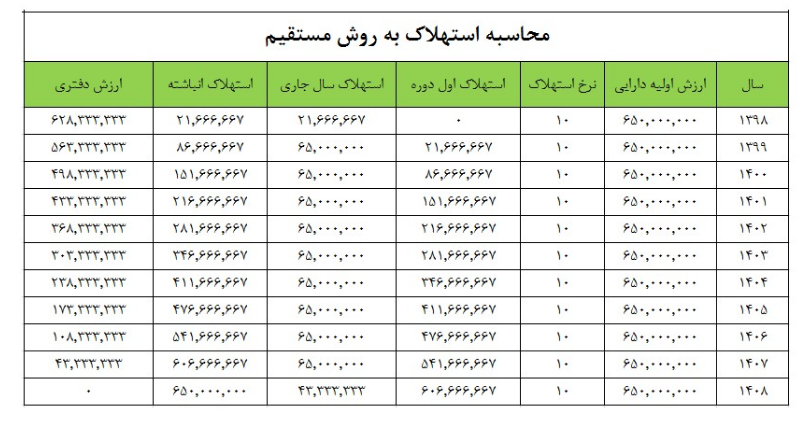

روش مستقیم

در این روش از محاسبه استهلاک دارایی ها بهای تمامشده دارایی تقسیمبر سالهای عمر مفید میشود.

محاسبه استهلاک طبق جدول زیر میباشد:

سال اول:

چون در سال اول عملاً فقط چهار ماه استفاده صورت گرفته 650 میلیون ریال را تقسیم بر تعداد ماه استفادهشده میکنیم که استهلاک سال اول به دست آید.

سپس ارزش دفتری برابر است با:

بهای تمامشده خرید – استهلاک انباشته

65.000.000=10÷650.000.000

21.666.667 = (برای 4 ماه اول) 4×(برای هرماه) 12÷65.000.00

نکته:

در روش مستقیم، محاسبه استهلاک دارایی ها در سال اول و آخر بهره برداری بر مبنای ماه خرید دارایی و به نسبت تعداد ماه به 12 ماه لحاظ میگردد.

برای سال بعد، استهلاک سال 65.000.000 ریال میباشد و استهلاک انباشته برابر جمع استهلاک سالهای قبل تا امسال است.

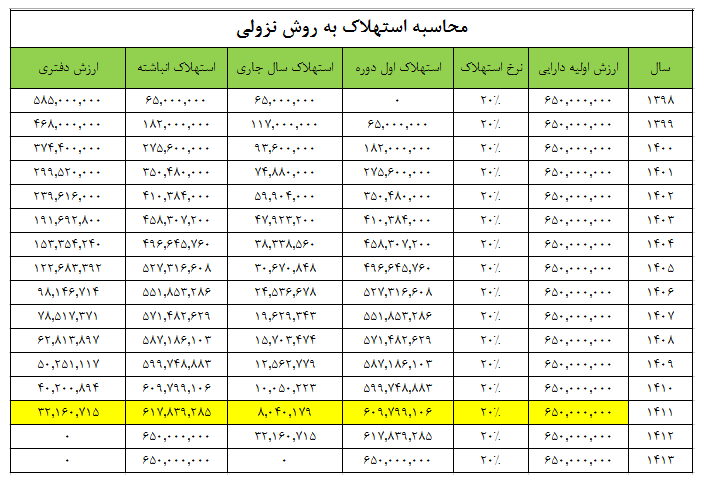

روش نزولی

در روش نزولی عکس روش مستقیم، ارزش دفتری اول دوره × نرخ استهلاک میشود.

مثال:

یک خانه به مبلغ 650،000،000 در تاریخ 1398/07/1 خریداریشده و نرخ استهلاک آن 20 درصد است.

ما در این روش مبلغ خرید 650،000،000 را ضربدر 20 درصد میکنیم که 130 میلیون ریال میشود.

چون 6 ماه از سال استفادهشده ضربدر شش دوازدهم میکنیم که مبلغ استهلاک سال جاری 65 میلیون ریال است.

130.000.000=20%×650.000.000

65.000.000= (تعداد ماه استفادهشده) 6×(برای هر ماه) 12÷130.000.000

ارزش دفتری برابر است با:

بهای تمامشده منهای استهلاک انباشته.

توجه:

در سالهای بعدی، استهلاک به صورت نزولی کاهش پیدا میکند. به عدد خیلی کوچکی میرسد و هیچوقت صفر نمیشود.

به همین دلیل هنگامی که مانده ارزش دفتری دارایی به کمتر از 5% بهای تمامشده دارایی برسد (ردیف زردرنگ)، کل مانده ارزش دفتری در سال بعد یکجا قابلتقسیم خواهد بود.

طبق این فرمول حداقل ارزش ما 5 درصد بهای تمامشده دارایی میشود= 32.500.000

که در سال 1411 مبلغ ارزش دفتری به کمتر از این مبلغ میرسد و در سال بعد محاسبه صفر میشود.

برای سال دوم ارزش دفتری سال قبل که ارزش دفتری اول دوره میشود ضربدر نرخ استهلاک که مبلغ 117 میلیون ریال به دست میآید.

دلایل اصلی مستهلک شدن دارایی ها

- استهلاک طبیعی (سایش در طول استفاده از دارایی)

یکی از دلایل اصلی کاهش ارزش دارایی یا به عبارتی استهلاک دارایی هاست. برای مثال، هر خودرویی بر اساس مسافتی که میپیماید، سایش لاستیکها و سایر عوامل مربوط به استفاده از آن، ارزش خود را از دست میدهد.

بیشتر دارایی ها به دلیل استفاده مستمر از دارایی فرسوده می شوند. مثلا در مورد ماشین آلات مورد استفاده برای تولید، استفاده و کار مداوم ماشین آلات، باعث می شود ظرفیت کار یا تولید آنها در طول دوره کاهش و همچنین از ارزش ماشین آلات در بازار نیز کاسته میشود.

- کهنگی یا پیشرفت فن آوری دارایی های تکمیلی در بازار

داراییها وقتی با مدل جدید جایگزین میشوند ارزش خود را از دست میدهند.

مثلاً خودروی مدل پارسال ارزش کمتری دارد، زیرا امسال مدل جدیدی به بازار آمده است.

ارزش دارایی های ثابت استفاده شده توسط یک شرکت در صورتی که نسخه ارتقاء یافته جدید دارایی با ویژگی های پیشرفته بهتری در بازار وجود داشته باشد، به تدریج کاهش می یابد و در نتیجه نسخه جدید دارایی نسبت به نسخه قدیمی منسوخ مزایای بیشتری را برای مشتری فراهم می کند.

سخن آخر

در این مقاله بعد از بیان مفهوم استهلاک دارایی ها، روش محاسبه برای داراییهای ثابت را بیان نمودیم.

در دوره کارورزی حسابداری که تیم حصین حاسب برای شما طراحی کرده است، در بخش حسابدار و کمک حسابدار ( سطح 1-پایه دوره کارورزی) نیز به طور مفصلتر همراه با فیلم آموزشی در مورد استهلاک دارایی ها توضیح دادهایم.

نظرات (45)

چرا ارزش دارایی ها تو فناوری خیلی سریع کاهش پیدا میکنه؟

اگه قصد فروش دارایی رو داریم، استهلاک باید چطور محاسبه بشه؟

به چه صورتی استهلاک اموال رو میسنجیم؟

روش های محاسبه استهلاک چیه؟

بخاطر جوانسازی تکنولوژی، آیا استهلاک هم باید تغییر کنه؟

استهلاک مانده نزولی چطور محاسبه میشه؟

چرا استهلاک در حسابداری اینقدر مهمه؟

آیا قبل از بستن سال مالی، باید استهلاک رو محاسبه کنیم؟

استهلاک مستقیم رو چطور باید محاسبه کرد؟

آیا هزینه استهلاک رو میشه در بستن حسابها ثبت کرد؟

آیا میشه استهلاک رو برای مدت طولانی انباشته کرد؟

مدت زمان محاسبه استهلاک دقیقا چقدر هست؟

چالیهای استهلاک برای خودروسازان چیه؟

میخواستم بدونم روش های استهلاک معقولترین کدوم هست؟

استهلاک شامل چه دارایی هایی میشه؟

چطور میتونیم ارزش اسقاط رو تعیین کنیم؟

آیا میشه با تغییر روش، استهلاک رو بهبود بخشید؟

چرا ارزش دفتری خونه بعد از خرید کاهش پیدا میکنه؟

چطور میتونیم هزینه استهلاک رو محاسبه کنیم؟

میتونید یه مثال از استهلاک خط مستقیم بزنید؟

چطور میشه از استهلاک سرمایهگذاریها جلوگیری کرد؟

آیا استهلاک برای ماشین آلات هم صدق میکنه؟

عوامل موثر بر تعیین هزینه استهلاک چی هستن؟

چرا روش استهلاک نازکتر از بقیه روشهاست؟

سوال درباره ارزش دفتری و چگونگی محاسبه آن؟

با سلام، محاسبه استهلاک مالي برای اموال مختلف به چه صورته؟

سختی محاسبات استهلاک چقدره؟

روش نزولی استهلاک به چه شکلیه؟

میشه یه نمونه از استهلاک مجموع ارقام سنواتی بگید؟

چرا روش مستقیم قابل اعتمادتر از روش نزولی نیست؟

ارزش اسقاط یعنی چی و چه تاثیری روی استهلاک داره؟

استهلاک دارایی برای یک شرکت نوپا مهمتره یا شرکت بزرگتر؟

مدت زمان عمر مفید چطور محاسبه میشه؟

استهلاک دارایی ها به چه معناست؟

اگه دارایی به درستی نگهداری بشه، بازم استهلاک داره؟

اگه به دارایی زیاد استفاده کنیم، چه میشه؟

چگونه میتونیم دارایی ها رو به درستی نگهداری کنیم؟

اگه دارایی کماستخدام بشه، استهلاک چطور کار میکنه؟

در محاسبه استهلاک آیا هزینه حمل هم در نظر گرفته میشه؟

میتونید یه توضیح درباره استهلاک طبیعی بدید؟

چرا بعضی دارایی ها به سرعت مستهلک میشند؟

چطور میشه از استهلاک مالیات کم کرد؟

هزینه استهلاک چی هست و چرا مهمه؟

با تشکر از مقاله، سوالی در مورد روشهای استهلاک دارم.

چرا ارزش دارایی ها در طول زمان کاهش پیدا میکنه؟

ارسال نظر