حق سنوات کارگران، روش محاسبه +سنوات ارفاقی

حق سنوات کارگران چیست؟ آیا همان پایه سنوات است؟ به چه کسانی تعلق می گیرد؟

حق سنوات یکی از مفاهیم خیلی مهم در بحث حقوق و دستمزد است. گاهی آن را با مفهوم پایه سنوات اشتباه میگیرند در صورتیکه با هم تفاوت هایی دارند. قانون برای حمایت از کارگران مزایایی را در نظر می گیرد. پایه سنوات و حق سنوات هر دو جزء مزایای شغلی هستند.

در این مقاله می خواهیم در مورد این موارد صحبت کنیم پس تا پایان با ما همراه باشید.

تعریف حق سنوات کارگران

حقی که مطابق با ماده 24 قانون کار، برای حمایت از کارگر، کارفرما باید پس از اتمام قرارداد به ازای هر سال کارکرد کارگر طبق آخرین حقوق دریافتی، معادل یک ماه حقوق تحت عنوان حق سنوات یا مزایای پایان خدمت بپردازد.

زمان پایان قرارداد و پرداخت حق سنوات کارگران

همانطور که در تعریف بالا اشاره شد؛ پس از اتمام قرارداد، حق سنوات کارگران توسط کارفرما به گارگر پرداخت می شود. اما این زمان چه موقع است؟

- در صورت اخراج موجه کارگر؛

- با بازنشستگی؛

- در صورت استعفای فرد کارگر؛

- اگر در قراردادهای معین، پایان کار برسد؛

- در هنگام از کار افتادگی کلی فرد کارگر؛

- فوت فرد تحت بیمه؛

- در زمان فسخ قراردادی که طبق متن قرارداد بوده است.

اسامی دیگر حق سنوات کارگران

پاداش پایان خدمت یا مزایای پایان خدمت و مزایای پایان کار

مشابه پاداشی است که دولت در زمان بازنشستگی یا باز خرید خدمت به کارکنانش و به عنوان حق بازنشستگی پرداخت میکند.

نکته مهم حق سنوات کارگران

کلیه ی افرادی که کارشان با شرکت به هر دلیلی اعم از فوت، اخراج، ترک کار، بازخرید و یا تعدیل به پایان می رسد، می توانند از مزایای مربوط به حق سنوات ، برخوردار شوند.

منظور از مزایا چیست؟

تمام افراد شاغل علاوه بر مزد یا حقوق اصلی که دریافت می کنند، مبالغی را تحت عنوان مزایا نیز دریافت می کنند که به صورت نقدی یا غیر نقدی می تواند باشد و به طور کلی به دو دسته ی مزایای مستمر و غیر مستمر تقسیم می شود.

بخش عمده ای از محاسبات مربوط به حقوق و دستمزد مانند محاسبه اضافه کار، کسر کار، حق اولاد، سنوات خدمت و... برمبنای حقوق اصلی محاسبه میشوند.

اما تعریف مزایای مستمر و مزایای غیر مستمر چیست؟

منظور از مبالغ مستمر یعنی پرداختی هایی که به صورت ماهیانه به کارمندان داده می شود. مزایای مستمر در حکم حقوقی هم ذکر می شود.

بعضی از مزایای مستمر شامل:

حق مسکن، حق اولاد، کمک عایله مندی، حق ایاب و ذهاب، شرایط محیط کار، کشیک، جذب، نوبت کارى، فوق العاده جذب، حق مقام، حق فنی، حقوق اصلی ،مزایای ارزی، فوق العاده کسر صندوق که به طور مستمر به افراد صندوق حقوق بگیر پرداخت می شود . فوقالعاده بدى آب و هوا، محل خدمت، محرومیت از تسهیلات زندگى، اشتغال خارج از مرکز، اشتغال در نقاط مرزى در کارگاه های مشمول قانون کار که به صلاحدید خود این موارد را لحاظ می کنند.

غیر مستمر آن دسته از مزایایی هستند که به مناسبت های خاص یا به دلیل کارکرد خاص ممکن است به پرسنل اختصاص یابد و این مزایا ممکن است در بعضی از ماه های سال به فرد تعلق گیرد.

بعضی از مزایای غیر مستمر شامل:

اضافه کار، پاداش انجام کار، عیدی، پاداش آخر سال، هزینه برای تهیه لباس، هزینه های درمان و معالجه، بهره وری، خسارت اخراج، بازخرید خدمت، بازخرید مرخصی، فوق العاده مسافرت مربوط به شغل (اعم از فوق العاده ماموریت و هزینه های جاری ماموریت مانند: هزینه اقامت هزینه غذا و...)

تقسیم بندی مزایا (مستمر و غیر مستمر) از لحاظ نوع پرداخت:

مزایای مستمر و غیر مستمر به دو دسته نقدی و غیر نقدی تقسیم می شوند:

نقدی:

مزایای نقدی همانطور که از اسمش پیداست، شامل مواردی است که به صورت نقد به افراد پرداخت یا به حساب آنها واریز می شود. مانند کمک عایله مندی، فوق العاده ماموریت، طلب مرخصی و غیره.

غیرنقدی:

غیر نقدی مزایایی هستند که به صورت غیر نقد به افراد پرداخت می شود شامل ارزاق تحویلی در مناسبت های خاص مانند عید نوروز و ماه رمضان، پوشاک، استفاده از مسکن (با اثاثه یا بدون اثاثه) یا خودرو واگذاری از طرف کارفرما و ...

توجه مهم :

دقت کنید که مزایای رفاهی و انگیزه ای از جمله کمک هزینه مسکن، خوار و بار، حق عایله مندی، پاداش افزایش تولید و سود سالانه جزء مزد ثابت و مزد مبنا محسوب نمی شوند و به همین علت در محاسباتی مانند سنوات خدمت و یا افزایش حقوق به مزد ثابت اضافه نمی شوند (ماده 36 قانون کار، تبصره 3).

ماده 36 قانون کار-تبصره های 2،1 و 3

مزد ثابت، عبارت است از مجموع مزد شغل و مزایای ثابت پرداختی به تبع شغل.

تبصره 1 - در کارگاههایی که دارای طرح طبقهبندی و ارزیابی مشاغل نیستند منظور از مزایای ثابت پرداختی به تبع شغل، مزایایی است که برحسب ماهیت شغل یا محیط کار و برای ترمیم مزد در ساعات عادی کار پرداخت میگردد از قبیل مزایای سختی کار، مزایای سرپرستی، فوقالعاده شغل و غیره.

تبصره 2 - در کارگاههایی که طرح طبقه بندی مشاغل به مرحله اجراء درآمده است مزد گروه و پایه، مزد مبنا را تشکیل میدهد.

تبصره 3 - مزایای رفاهی و انگیزهای از قبیل کمک هزینه مسکن، خواربار و کمک عایلهمندی، پاداش افزایش تولید و سود سالانه جزء مزد ثابت و مزد مبنا محسوب نمیشود.

حق سنوات کارگران شامل چه افرادی می شود؟

تمام افراد مشمول قانون کار، مشمول حق سنوات کارگران می باشند، حتی اگر زمان قرارداد آنها کمتر از یکسال باشد. از جمله مشمولین کارگران دایم، موقت، پاره وقت، کارگران فصلی و همچنین کارگران ساعتی هستند.

حق سنوات کارگران / توجه:

بر اساس رای شماره 249 مورخ 2/9/ 1399 دیوان عدالت اداری، حق سنوات پرداختی به کارگران در قراردادهای یک ساله و یا کمتر از یکسال، قطعی است؛ اما در قراردادهای دایمی یا قرارداد موقتی با مدت زمان بیش از یک سال، مبلغ حق سنوات علیالحساب است و تسویهی حق سنوات در زمان انقضای قرارداد کار انجام میشود.

محاسبه حق سنوات کارگران در سال 1403

نحوه محاسبه در 1403، مانند سالهای گذشته است و به صورت زیر محاسبه می شود:

365/( تعداد روزهای کارکرد فرد * حقوق پایه همان سال)

توجه:

اگر کارگر، چند سال در یک محل کار کند و مثلا در سال 1403، رابطه ی کاری او به پایان رسد، در صورتی که حق سنوات سال های گذشته را به صورت سالانه دریافت نکرده باشد، می تواند به ماخذ پایه حقوق وزارت کار در سال 1403، حق سنوات خود را بگیرد.

بنابراین آخرین حقوق کارگر در سال 1403 ضرب در تعداد روزهای کارکرد، و حاصل تقسیم بر 365 می شود. در پایان نیز حق سنوات سال های مختلف، با یکدیگر جمع و حاصل نهایی، مطالبه نهایی حق سنوات کارگر است. به عنوان نمونه به مثال زیر توجه کنید.

حق سنوات کارگران / مثال:

اگر آخرین حقوق کارگری در سال 1403، مبلغ 7،166،000 تومان باشد و به مدت 300 روز در طول سال کار کرده باشد، حق سنوات سالانه ی او، مبلغ 5،890،000 تومان می شود.

یعنی طبق فرمول محاسبه، مبلغ 7 میلیون و صد وشصت وشش هزار را در 300 ضرب که حاصل عدد 2،149،800،000 به دست می آید،

2،149،800،000=( 300 * 7،166،000)

سپس این عدد را بر 365 که تعداد روزهای سال است تقسیم می کنیم در نتیجه مبلغ حق سنوات سالانه ی او 5 میلیون و هشتصد و نود هزار تومان می شود.

برای محاسبه پایه سنوات کارگران و تفاوت حق سنوات با آن، مقاله پایه سنوات را مطالعه کنید.

عوامل تاثیر گذار بر حق سنوات کارگران

اکنون علاوه بر حقوق ثابت پرداختی کارگران، مزایای پرداختی به آنها از جمله حق اولاد، حق مسکن، حق خوار و بار نیز بر حق سنوات اثر می گذارد و در پرداخت سنوات محاسبه میشود.

بخشنامه هایی مربوط به حق سنوات کارگران

در سالهای اخیر بخشنامه هایی در مورد حق سنوات صادر شد که یکی از مهم ترین آن ها، مواد 2 و 8 بخشنامه 94/21388/100/50 مورخ 1394/4/8 وزارت نیرو است.

- حکم قانون کار در مورد نحوه ی محاسبه حق سنوات، طبق آخرین حقوق و آخرین مزد است که در برگیرنده همه ی اقلام مزد در مواد 34 و 35 قانون کار است؛ لذا بر اساس ماده 2 و 8 بخشنامه مذکور، روش محاسبه، صرفا بر مبنای مزد مبنا و مزد ثابت به علاوه حق جذب می باشد. به همین دلیل، با اعتراض از این بخشنامه در دیوان عدالت اداری، دیوان اقدام به ابطال این بخشنامه نمودند.

- با صدور رای توسط دیوان عدالت اداری، ملاک محاسبه ی حق سنوات کارگران، مطلق حقوق و مزایای مندرج در مواد 34 و 35 قانون کار است که در برگیرنده حق السعی کارگر، مانند کمک هزینه عایله مندی، هزینه مسکن، خواروبار، هزینه ایاب و ذهاب، مزایای غیر نقدی، پاداش افزایش تولید و سود سالانه می باشد؛ نه صرفا حقوق ثابت کارگران.

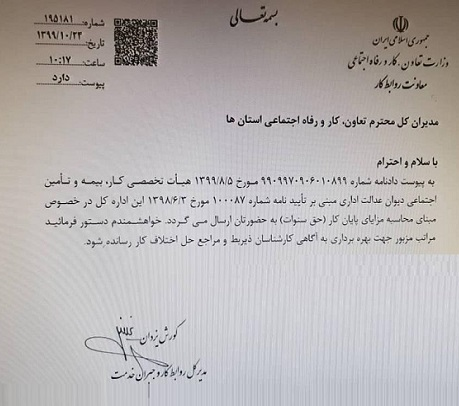

- در همین رابطه، در تاریخ 1399/10/23، در وزارت تعاون، کار و رفاه اجتماعی نیز، بخشنامه ای صادر شد که به موجب آن، در مورد نحوه محاسبه حق سنوات، به دادنامه صادره از هیات تخصصی کار، بیمه و تامین اجتماعی دیوان عدالت اداری استناد شد و آن را ملاک محاسبه حق سنوات کارگران قرار دادند .

متن این بخشنامه:

- به موجب دادنامه شماره 100087، مورخ 1398/6/3 دیوان عدالت اداری، ماخذ محاسبه ی فوق العاده ها و مزایای قانونی مانند حق سنوات کارگران، موضوع مواد 34 و 35 قانون کار است ؛ مگر اینکه صراحتا در قانون، مبنای محاسبه مزد مبنا یا ثابت موضوع ماده 36 قانون کار پیش بینی شده باشد. بنابراین مبنای محاسبه حق سنوات، مطلق مزد و یا حقوق است؛ نه صرفا مزد ثابت و مبنا.

- بر اساس رای شماره 2-3328 مورخ 1400/6/14 دیوان، مبنای محاسبه سنوات پایان کار طبق مواد 24 و 31 قانون کار، فقط مطلق حقوق و مزد کارگر است و دیگر حق السعی مبنا قرار نمیگیرد. در واقع مزایای رفاهی در محاسبه حق سنوات لحاظ نمیشود.

تفاوت های حق سنوات کارگران و پایه سنوات

این دو مفهوم از لحاظ های زیر با هم فرق دارند:

1- از لحاظ شمول یا عدم شمول مالیات و بیمه

بر اساس اعلام سازمان تامین اجتماعی و همچنین مطابق با بند 5 ماده 91 قانون مالیاتهای مستقیم، حق سنوات از کسر حق بیمه و مالیات معاف است. اما پایه سنوات بخشی از حقوق و دستمزد محسوب می شود و مشمول کسر پرداخت حق بیمه و مالیات است.

2- از جهت نحوه پرداخت

حق سنوات پرداختی مجزا از حقوق و دستمزد می باشد و به صورت یکجا پرداخت میشود؛ در صورتی که پایه سنوات قسمتی از حقوق و دستمزد است که به صورت روزانه محاسبه و با حقوق ماهیانه کارگران پرداخت میشود.

3- نحوه تعیین این مفاهیم

حق سنوات کارگران پاداشی است که در پایان خدمت یا پایان سال به کارگر پرداخت میشود؛ مبلغ آن تابعی از حقوق و دستمزد کارگر است. به عبارت دیگر، هر چه حقوق پایه و مزایای به تبع شغل برای کارگری بیشتر باشد، حق سنوات او نیز بیشتر می شود. ولی پایه سنوات مقدار ثابتی است که همه ساله از سوی وزارت کار اعلام میشود و تابعی از دستمزد کارگر نیست.

4- از لحاظ زمان پرداخت حق سنوات کارگران و پایه سنوات

حق سنوات در پایان سال یا پایان خدمت کارگر پرداخت میشود؛ در صورتیکه پایه سنوات در پایان ماه و با حقوق و دستمزد کارگر پرداخت میشود.

مزایای به تبع شغل

مزایای کارکنان را میتونیم بر اساس به تبع شغل و به تبع شاغل و سایر مزایای رفاهی تقسیم بندی کنیم .

به تبع شغل برحسب ماهیت شغل یا محیط کار و برای ترمیم مزد در ساعات عادی کار پرداخت میگردد از قبیل مزایای سختی کار، مزایای سرپرستی، فوقالعاده شغل، حق جذب، حق مسنولیت و از این قبیل.

به تبع شاغل بر حسب اشتغال به کار تعلق میگیرد. مثل حق مسکن، خواروبار، حق اولاد.

ثبت حق سنوات کارگران در نرم افزار

در نرمافزارهای حسابداری عموما فیلد جداگانهای به عنوان پایه سنوات ثبت میشود. ولی حق سنوات فقط در آخرین فیش حقوقی کارگر ثبت و پرداخت میشود.

سایتهای محاسبه ی آنلاین سنوات

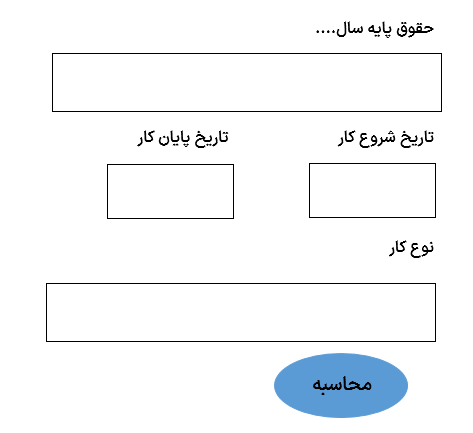

با سرچ محاسبه آنلاین سنوات، سایتهایی هستند که به صورت آنلاین با نرم افزارهای برخط، سنوات را به راحتی محاسبه می کنند. مثلا کافیست حقوق پایه سال مورد نظر خود را بنویسید، تاریخ شروع و تاریخ پایان کار خود را در کادرهای مربوطه بنویسید، نوع کار که تمام وقت یا پاره وقت هستید را در کادر مربوطه مشخص کنید سپس با کلیک یک دکمه سنوات برای شما محاسبه می شود.

عنوان سنوات ارفاقی را شنیدید !؟

سنوات ارفاقی بازنشستگی یا نام دیگر آن سابقه ارفاقی، سنواتی است که با مجوز مراجع ذی صلاح به مدت خدمت موثر کارکنان مشترک صندوق بازنشستگی کشوری افزوده میشود و حسب مورد پس ازپرداخت کسور یا حتی بدون پرداخت کسور در تعیین حقوق بازنشستگی و وظیفه آنان محاسبه میشود.

سنوات ارفاقی شامل افراد زیر می شود:

- جانبازان و معلولین؛

- آزادگان و اسیران؛

- بازنشستگان آموزش و پرورش کودکان استثنایی؛

- افراد متصدی مشاغل سخت و زیان آور؛

- افرادی که کار با اشعه دارند.

حق سنوات کارگران / سوال

1- آیا در دریافت حق سنوات کارگران تفاوتی بین کارگر رسمی و غیر رسمی وجود دارد؟

خیر. تفاوتی بین رسمی و غیر رسمی نیست.

تنها مورد استثنا در پرداخت حق سنوات دانشجویان و یا دانش آموزانی هستند که جهت کارآموزی در مدت کوتاهی در کارگاهی مشغول به فعالیت میشوند.

2- کارگران ساعتی به چه میزان حق سنوات دریافت می کنند؟

این کارگران بر اساس میزان کارکرد خود سنوات دریافت می کنند.

3- نحوه محاسبه حق سنوات و پایه سنوات چیست؟

در محاسبه حق سنوات کارگران، حقوق پایه ضربدر تعداد روزهای کارکرد و سپس حاصل ضرب بر عدد 365 تقسیم می شود. در محاسبه پایه سنوات تعداد روزهای کاری در 70.000 (ریال) ضرب می شود. برای محاسبه دقیق به مقاله پایه سنوات مراجعه کنید.

4- آیا به حق سنوات کارگران مالیات تعلق می گیرد؟

در بحث حق سنوات اگر کل مبلغ در خاتمه قرارداد به کارگر پرداخت شود و هم زمان فرد با شرکت تسویه حساب کند، آن مبلغ شامل مالیات نمیشود. اما در صورتیکه بعد از دریافت مبلغ پرداختی، همکاری فرد ادامه داشت، این مبلغ شامل مالیات میشود.

پیشنهاد میکنیم برای آشنایی بیشتر با بحث معافیتهای مالیاتی، مقاله معافیت های مالیاتی را مطالعه کنید.

5-فرق حق سنوات و پایه سنوات چیست؟ مفاهیم این دو را توضیح دهید.

حق سنوات کارگران بهعنوان پاداش پایان کار به آن دسته از افرادی داده میشود که سابقه کار در کارگاه دارند که اگر کارکرد یک سال باشد معادل همان یک سال پرداخت می شود. کارگران برای پرداخت حق سنوات نیازی نیست یک سال کامل سابقه کار داشته باشند. حتی اگر یک ماه باشد، باید یک دوازدهم آن به فرد پرداخت شود .

پایه سنوات: برای کارگاههایی است که طرح گروهبندی مشاغل دارند، در این صورت پایه سنوات به حداقل حقوق آنها افزوده میشود.

پیشنهاد: توصیه می کنیم برای اطلاعات بیشتر خودتان مقاله گروهبندی مالیات مشاغل را نیز مطالعه بفرمایید.

بر اساس قانون، تمام کارگران رسمی یا غیررسمی که قرارداد کار قانونی دارند (قرارداد دایم یا موقت) بعد از گذشت یک سال کامل از زمان اشتغال آنها در مجموعه، مشمول دریافت پایه سنوات می شوند. پایه سنوات حتی به کارگرانی که سنوات یا پایانکار خود را در کارگاه تسویه حساب کرده باشند، نیز پرداخت میشود.

6- سنوات مشاغل سخت چطور محاسبه می شود؟

مطابق با قانون کار، میزان حق سنوات کارگران به افرادی که دارای مشاغل سخت هستند نیز برابر با یک ماه (30 روز) آخرین حقوق و دستمزد دریافتی کارگر به ازای هر سال کارکرد او می باشد.

پرسش یکی از کارآموزان دوره های سایت در سال 1401

کسی که از وسط سال مالی استخدام شده است و الان قصد ترک کار بعد از 13 ماه دارد و پایان سال نیز حق سنوات دریافت نکرده، هنگام ترک کار با این سابقه کار، ملاک محاسبه حق سنوات ایشان حقوق سال قبل است یا سال جدید؟ آیا اصلا به چند ماه کارکرد ایشان در سال جدید حق سنوات کارگران تعلق میگیرد؟

پاسخ :

حق سنوات کارگران بر اساس آخرین حقوق دریافتی شما تعلق میگیرد و ترک کار دلیل بر عدم پرداخت حق سنوات نمیباشد. لازم به ذکر است از روز اول که شاغل میشوید، تعلق میگیرد. در نتیجه به 13 ماه کارکرد شما حق سنوات کارگران تعلق میگیرد. به هر حال برای درک بهتر این موضوع و رفع ابهامات لازم است چند تا نکته را به شرح ذیل مطرح کنیم:

دادنامه ای با شرایط ذیل در سال 1398 شکل گرفت و در نهایت هم اصلاح شد این دادنامه به شرح ذیر است:

پرداخت حق سنوات در پایان سال جنبه علیالحساب دارد و لازم است در خاتمه و قطع رابطه کاری با آخرین حقوق تسویه حساب شود (دادنامه شماره 2727 مورخ 1398/9/19 هییت عمومی دیوان عدالت کشور) در این دادنامه پرداخت سنوات در پایان سال علی الحساب تلقی شد و کارگر می توانست در پایان خدمت تقاضای سنوات با آخرین دستمزد را نماید و مبالغ پرداختی (علی الحساب) از مبلغ نهایی کسر گردد و مابه التفاوت پرداخت گردد که این مصوبه با اعتراض شدید نمایندگان کارفرمایی در سطح کشور روبرو شد و نتیجه آن اصلاح دادنامه 2727 و عقب نشینی فاحش دیوان عدالت اداری با دادنامه شماره 249 مورخ 1399/2/9 هییت عمومی دیوان عدالت اداری صورت گرفت.

بنابراین در اصلاح رای فوق الذکر :

از آنجا که در رای شماره 2727- 1398/10/4 دیوان عدالت اداری به صورت کلی موراد را مطرح نموده است و گفته آنچه که در پایان هر سال تحت حق سنوات پرداخت می شود علی الحساب تلقی میشود در حالی که قراردادهای موقت را در نظر نگرفته بود . به همین دلیل رای شماره 2727- 1398/10/4 هیات عمومی دیوان عدالت اداری در اجرای تبصره ماده 97 قانون تشکیلات و آیین دادرسی دیوان عدالت اداری اصلاح می شود و با این وصف آنچه که کارفرما در پایان قرارداد کار موقت یکسال و یا کمتر از آن به کارگر تحت عنوان حق سنوات می پردازد، جنبه قطعی دارد نه علی الحساب.

سخن آخر

در پایان یادآور می شویم که برای اطلاعات بیشتر و آشنایی با تمام آیتم ها و فرمول های محاسباتی حقوق دستمزد و مزایای پایان خدمت می توانید سطح 2-پایه دوره کارورزی حسابداری (حسابدار حقوق و دستمزد) ما را مشاهده و تهیه کنید.

نظرات (41)

چرا حق سنوات و پایه سنوات با هم یکی نیستن؟

چرا حق سنوات برای کارگران غیررسمی وجود ندارد؟

چگونه میتوان در مورد قانون سوابق کار و سنوات ایفا کرد؟

در مورد سنوات ارفاقی توضیح بیشتری بدید، لطفا.

سوال دارم: در مورد حق سنوات کارگران طرح طبقه بندی چه اطلاعاتی ارائه شده؟

توجهی که بر روی حق سنوات در پایان قرارداد وجود داره چیه؟

مزایای پایان خدمت چطور با حق سنوات فرق میکنه؟

سلام، وضعیت سنوات کارگران در سوابق کار بسیار مهمه، در اینجا چه محاسباتی انجام میشه؟

سلام، آیا عیدی هم جزئی از حق سنوات محسوب میشه؟

چگونه میشه حق سنوات رو محاسبه کرد؟ فرمول خاصی داره؟

حق سنوات کارگران دقیقا شامل چه افرادی میشه؟ کارگران ساعتی هم شامل میشن؟

وقتی کارگر به دلایل مختلف ترک کار کنه، حق سنوات چه تاثیری میذاره؟

نکته جالبی که در مورد حق سنوات وجود داره رو لطفا بفرمایید.

محاسبه حق سنوات برای کارگرانی که چند سال در یک محل کار کردهاند به چه صورت انجام میشود؟

آیا حق سنوات تحت مالیات قرار میگیره یا نه؟

چگونه میشه سنوات ارفاقی رو برای بازنشستگی محاسبه کرد؟

حق سنوات کارگران در زمان فسخ قرارداد چطور پرداخت میشه؟

آیا افراد با مشاغل سخت هم حق سنوات میگیرند؟

با سلام، آیا کارگران فصلی هم حق سنوات دریافت میکنند؟

چرا برای محاسبه حق سنوات از 365 استفاده میشه؟

در اجرای قرارداد کار موقت چگونه حق سنوات ثبت میشه؟

چرا حق سنوات به کارگرانی که کمتر از یکسال کار کردند هم پرداخت میشه؟

از چه زمانی برای کارگر حق سنوات محاسبه میشه؟

آیا میتونید بگید اگر قرارداد موقت به پایان برسه چطور حق سنوات محاسبه میشه؟

وقت بخیر، برای کارگران موقت هم حق سنوات وجود داره؟

آیا تفاوتی بین کارگر دائم و موقت بابت حق سنوات وجود داره؟

چرا به الگوی محاسبه حق سنوات در سال 1403 تغییراتی داده شده؟

سلام، افرادی که فوت شدهاند چگونه میتوانند از حقوق و مزایای حق سنوات استفاده کنند؟

سنوات ارفاقی چی هست؟ شامل چه کسانی میشه؟

پرداخت حق سنوات به کارگر در هنگام بازنشسته شدن به چه صورت انجام میگیره؟

آیا در مورد حق سنوات، بخشنامهای صادر میشود و نحوه اجرایی آن چگونه است؟

سنوات کارگران ساعتی چطور محاسبه میشه؟

خواهش میکنم بگید حق سنوات کارگران چه موقعی پرداخت میشه؟

حق سنوات چی هست و به چه کسانی تعلق میگیره؟

سوال: آیا اگر کارگر مالیات بده، حق سنوات هم شامل میشه؟

تفاوت حق سنوات با پایه سنوات چیه؟ توضیح بدید لطفا.

ممنون از این مقاله، آیا شما بخشنامه های جدید در مورد حق سنوات رو هم بررسی میکنید؟

چگونه میتوان از محاسبه آنلاین حق سنوات استفاده کرد؟

با تشکر از شما، آیا دولت گزینههای بهبود حق سنوات رو اضافه کرده یا نه؟

سوال: چطور میشه فهمید که کارفرما حق سنوات رو پرداخت کرده یا نه؟

سلام، پرداخت حق سنوات بعد از چه اتفاقاتی انجام میشه؟

ارسال نظر