چگونه پروژه حسابداری بگیریم؟ (17 سوال کلیدی از کارفرما)

هر فرد کارجو یا یک فریلنسر برای اینکه بتواند کار یا پروژه حسابداری از کارفرماها بگیرد باید در ابتدا سوالاتی را در قالب یک گزارش از کارفرما و یا نماینده کارفرما بپرسد. در این مقاله 17 سوال مهم به همراه توضیحاتی در مورد آن ها برای دریافت پروژه حسابداری برای شما آوردیم.

دریافت پروژه حسابداری

اولین سوالی که می توانید از یک کارفرما بپرسید این است که:

1- بصورت حقیقی فعالیت می کنید یا حقوقی؟

برای اینکه بهتر این مطلب را درک کنید لازم است مفهوم شخص حقیقی، حقوقی و تفاوت آن ها را بدانید.

اشخاص حقیقی: هر فرد دارای کد ملی، یک شخصیت حقیقی است.

در واقع شخصیت حقیقی به هر یک از افراد نوع بشر گفته میشود. این واژه در مقابل واژه ی شخص حقوقی که ممکن است یک شرکت تجاری یا یک نهاد غیر تجارتی باشد، قرار میگیرد.

اشخاص حقوقی: کسی که شرکتی را ثبت و سازمان ثبت شرکت ها به آن ها یک کد اقتصادی دهد، شخصیت حقوقی به شمار می آید. در واقع هر شرکت، سازمان، موسسه (انتفاعی، غیرانتفاعی) که برای آن ها یک کد اقتصادی ثبت میشود، شخصیت های حقوقی به شمار میآیند.

چرا پرسش این سوال مهم است؟!

یک سری تفاوت هایی بین شخصیت حقیقی و حقوقی وجود دارد که پرسش این سوال را واجب می کند.

سه تفاوت مهم شخص حقیقی و حقوقی

- اشخاص حقیقی با مرگ از بین می روند و کلیه ی حقوق خود را از دست می دهند ولی اشخاص حقوقی با مرگ از بین نمی روند و تا زمانی که آن شرکت یا سازمان دایر است، به حیات خود ادامه می دهند.

- محل اقامت اشخاص حقیقی، معمولا منازل است ولی محل اقامت اشخاص حقوقی، دفاتر و اسناد مربوط به شرکت هاست.

- حقوق و تکالیف مالیاتی اشخاص حقیقی و حقوقی متفاوت است.

تکالیف مالیاتی اشخاص حقیقی ساده تر و کمتر از تکالیف مالیاتی اشخاص حقوقی است؛ بنابراین فردی که پروژه حسابداری افراد حقوقی را به عهده می گیرد نسبت به حسابداری اشخاص حقیقی از مهارت و تبحر بیشتری باید برخوردار باشد، چون ممیزان مالیاتی نسبت به اشخاص حقوقی حساسیت بیشتری دارند.

سوال دومی که برای دریافت پروژه حسابداری میتوانید از کارفرما بپرسید این است که:

2-موضوع فعالیت شرکت چیه؟

در هنگام ثبت شرکت، موضوع فعالیت شرکت در اساسنامه مربوط به آن شرکت ثبت می شود. کلیهی معاملات باید با موضوع ثبت شده در اساسنامه منطبق باشد.

چرا در هنگام تحویل کار حسابداری مهم است که موضوع دقیق فعالیت شرکت را بدانید؟

چون اگر خارج از موضوع فعالیت شرکت معامله ای انجام شود، اشخاص ثالث این حق را دارند که درخواست ابطال معاملهی انجام شده در خارج از موضوع فعالیت شرکت را از دادگاه بخواهند.

سوال سومی که باید بپرسیم در تعیین مالیات نقش دارد.

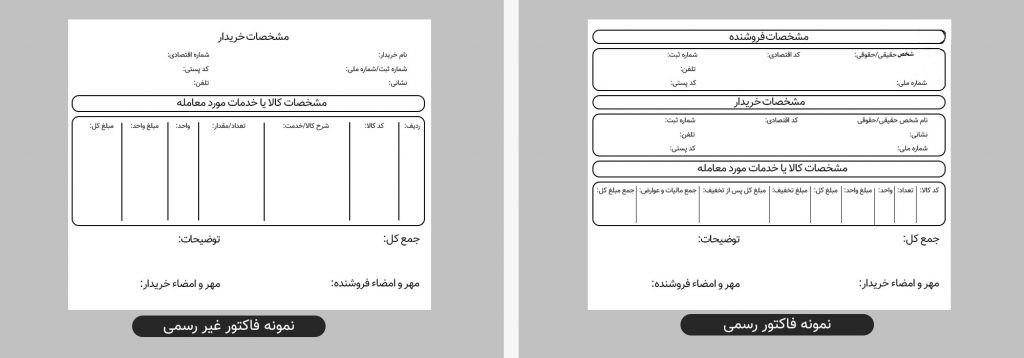

3-خریدها رسمی هستند یا غیر رسمی هم هستند؟

خریدهای رسمی دارای یک فاکتور یا دارای صورت حساب رسمی هستند و مشمول مالیات بر ارزش افزوده می شوند ولی خریدهای غیر رسمی همان طور که از نامش پیداست فاکتور رسمی ندارد و دارای مالیات نیستند.

فاکتور رسمی: هر سندی که به صورت دستی نوشته یا پرینت باشد و ضمن اینکه قوانین و مقررات دارایی در آن رعایت شده، دارای تاییدیه مبنی بر معامله ای بین خریدار و فروشنده باشد، فاکتور رسمی است.

مواردی که روی یک فاکتور رسمی درج میشود:

1- نام، شماره ملی، کد پستی، آدرس و شماره تلفن شخص حقیقی یا حقوقی به عنوان فروشنده؛

2- نام، شماره ملی، کد پستی، آدرس، شماره تلفن، شماره اقتصادی و شماره ثبت خریدار؛

3-شماره سریال روی فاکتور چاپ شده باشد (این شماره با 0001 شروع می شود)؛

4-مشخصات خدمات شامل کد خدمات یا کالا، تعداد دقیق و مقدار کالای ارایه شده، میزان تخفیف، مقدار مالیاتی که اعمال میشود، عوارض و کسری ها و نهایتا جمع مبلغ کل باید در فاکتور رسمی درج شود. (جزییات معاملات و خدمات به طورکامل)؛

5- مهر و امضای خریدار و فروشنده روی فاکتور درج شده باشد.

4-آیا فروش بصورت غیر رسمی هم دارید؟

چرا پرسش این سوال برای تحویل پروژه حسابداری مهم است؟

چون در صورت ارایه فاکتور غیر رسمی، فروشنده ممکن است مجبور به پرداخت جرایم سنگینی شود.

طبق ماده 19 قانون مالیات بر ارزشافزوده کلیهی مودیان مالیاتی موظفاند که فاکتور رسمی به خریداران ارایه دهند

پروژه حسابداری / 5-تعداد کارمندان تحت بیمه و بیمه نشده؟

اگر در پروژه حسابداری که به شما محول می شود، حقوق و مزایا پرسنل را باید محاسبه کنید، برای این محاسبات باید بدانیم چه افرادی تحت پوشش بیمهی کارفرما هستند و چه افرادی بیمه نشده اند. پس اگر پروژه حسابداری شما مربوط به محاسبه حقوق، مزایا و بیمه تامین اجتماعی است پرسش این سوال میتواند مفید باشد.

برای شناخت اعتبار و سابقهی یک شرکت باید رزومه ی آن را ببینیم، پس به این منظور می توانیم سوال بعد را از کارفرما بپرسیم:

6-سال شروع فعالیت و اینکه تا چه سالی پرونده های شرکت قطعی شدند؟

یکی از مواردی که در رزومه و پروندهی یک شرکت حسابداری نوشته میشود سال شروع فعالیت آن شرکت است که میزان و سابقهی فعالیت آن شرکت را نشان میدهد.

دانستن این نکته که زمان قطعی شدن پروندههای شرکت چه سالی بوده به ما کمک میکند تا بفهمیم آن شرکت پرونده مالیاتی تشکیل دادهاند یا نه و از لحاظ خرید و فروش ها و فاکتورهای رسمی و غیر رسمی تکلیف خودمان را بهتر بدانیم.

7-حساب بانکی غیر از حسابهای معرفی شده به دارایی درگیر هست یا خیر؟

از جمله سوالاتی که برای دریافت پروژه حسابداری خیلی مهم است این سوال است؛ زیرا حسابهای بانکی رسمی که در دارایی ثبت و دارای تراکنش است، ممکن است مشمول مالیات شوند. ولی اگر حساب بانکی باشد که به اسم شرکت نباشد مثلا به اسم تنخواه گردان باشد و دارای تراکنش باشد، ممکن است مشکوک باشد و باید بررسی شود.

برای اطلاعات بیشتر در رابطه با نحوه بررسی حسابهای بانکی به سایت خبرگذاری تحلیلی ایران مراجعه کنید.

سوال هشتم برای دریافت پروژه حسابداری از کارفرما:

8- پروژه حسابداری / میزان سرمایه ثبتی شرکت

اول باید بدانیم که منظور از سرمایه ثبتی چیست؟

مهم ترین رکن در راه اندازی هر کسب و کاری در هر سازمان سرمایهی آن سازمان است.

در هنگام تاسیس یک موسسه یا شرکت، سهام داران مبلغی را وارد شرکت میکنند که میزان این مبلغ باید در اداره ثبت شرکت ها ثبت شود. این سرمایه فقط پول نقد نیست و می تواند هرگونه تجهیزات و مواد اولیه ای باشد.

حداقل سرمایه اولیه برای ثبت شرکت با توجه به نوع شرکتهای مختلفی که در قانون تجارت هست، متفاوت است.

پرسش این سوال از این حیث مهم است که دانستن اینکه توانایی مالی شرکت چقدر بالاست می تواند در درخواست حقوق و مزایا بیشتر از کارفرما موثر باشد و هم از لحاظ اینکه آن شرکت چقدر میتواند با سرمایه خود با سایر شرکت ها تعامل داشته باشد.

9-آیا برای فعالیت خود دارای مجوز فعالیت از مراجع مربوط هستند؟

اگر شما یک کارجو هستید و می خواهید پروژه حسابداری بگیرید باید بدانید که آیا شرکت مربوطه برای فعالیت های خود مجوز فعالیت دارد یا فعالیت آن در راستایی بوده که نیاز به اخذ مجوز ندارد!

چه فعالیت هایی نیاز به اخذ مجوز است؟

با توجه به بخشنامه ی شماره ی133680 /93 سازمان ثبت اسناد و املاک کشور، برای فعالیت در موضوعات زیر نیاز به اخذ مجوز از مراجع مربوطه است:

- کلیه ی فعالیت های مربوط به امور بانکی و پولی؛

- فعالیت های مربوط به امور بیمه ای؛

- فعالیت های مربوط به بورس و سازمان اوراق بهادار؛

- فعالیت های زیر مجموعه ی خصوصی سازی؛

- فعالیت های مربوط به شرکت های تعاونی در شرف تاسیس؛

- کلیه ی فعالیت های مرتبط با امور فرهنگی، تبلیغاتی و هنری؛

- فعالیت های مربوط به امور مذهبی و قرآنی؛

- فعالیت در زمینه حج و زیارت؛

- فعالیت های مربوط به موضوعات علمی، پژوهشی؛

- موضوعات مربوط به سازمان میراث فرهنگی و گردشگری؛

- خدمات مربوط به حمل و نقل کالا و مسافر؛

- فعالیت های مربوط به سازمان بهزیستی مانند مراکز توانبخشی معلولین، مراکز شبانه روزی نگهداری کودکان بی سرپرست، کلینیک های مددکاری و ...؛

- فعالیت های مرتبط با جامعه ی حسابداران رسمی مانند ارایه خدمات حسابرسی؛

- فعالیت های مربوط به نیروی انتظامی، وزارت کشور و شورای شهر؛

- فعالیت های مربوط به حوزه نفت و گاز؛

- موضوعات مربوط به اتاق بازرگانی؛

- فعالیت مرتبط با مترجمی اسناد؛

- فعالیت های نظامی و نیروهای مسلح؛

- فعالیت در زمینه سازمانهای مردم نهاد و احزاب؛

- فعالیت های مرتبط با پیشخوان دولت الکترونیک.

10-آیا برای دوره مالی مربوط، دارای دفاتر قانونی هستند؟

یا آیا شما مشمول پلمپ دفاتر قانونی هستید؟

با توجه به اینکه بعضی از شرکت ها با توجه به شرایطشان دفاتر قانونی ندارند، برای دریافت پروژه حسابداری این سوال را باید بپرسیم.

اگر شرکت دارای دفاتر قانونی باشد، باید به تحریر دفاتر مسلط باشد و آن ها را تکمیل کند. اگر جزء دسته ای که دفاتر قانونی دارند، نیستند باید ببینند شامل گروه دوم هستند که باید صورت درآمد و هزینه تهیه کنند یا گروه سوم.

طبق ماده 193 قانون مالیات های مستقیم در صورت عدم ارایه دفاتر قانونی مشمول جریمه 20% مالیات متعلقه می شوند.

اشخاص مشمول پلمپ و تحریر دفاتر قانونی

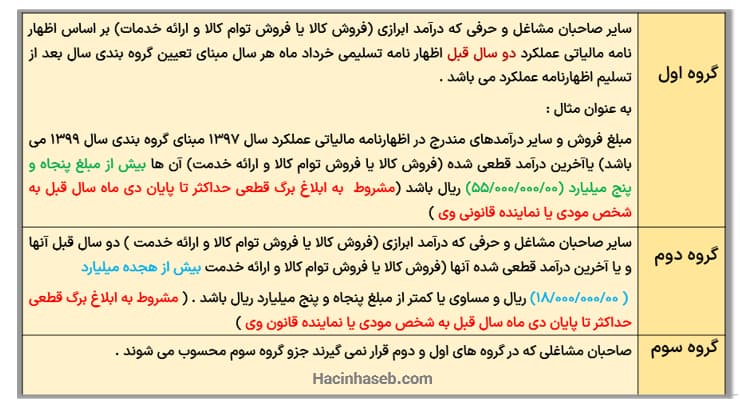

1- اشخاص حقوقی

2- اشخاص حقیقی (مشاغل) گروه اول

تقسیم بندی گروه اول، دوم و سوم مشاغل در جدول زیر آمده است.

برای اطلاعات بیشتر در مورد تحریر و پلمپ دفاتر قانونی میتوانید مقالات تحریر دفاتر قانونی و "پلمپ دفاتر قانونی" را مطالعه کنید.

11-آیا تمام/ برخی از مکان (های) فعالیت مورد استفاده استیجاری است؟

برای دریافت پروژه حسابداری این سوال از جنبهی مالیاتی مهم است، چون فرد اجاره دهنده مشمول مالیات بر اجاره خواهد شد. مطابق با تبصره 9 ماده 53 باید ماهانه مالیات بر اجاره از اجاره بها پرداختی کسر و به اداره مالیاتی پرداخت شود. در صورت سرپیچی از این قانون، مستاجر و موجر هر دو مشمول جرایم می شوند.

12-آیا در دوره مالی مربوطه واردات و یا صادرات داشتهاست؟

فردی که می خواهد پروژه حسابداری در بخش واردات و صادرات تحویل بگیرد، در ابتدا باید به برخی از اصطلاحات مربوط به واردات و صادرات مسلط باشد و در مرحله بعدی باید بداند به چه بخشی از صادرات و واردات مالیات تعلق می گیرد. یا عوارض و مالیات گمرکی به چه کالاهایی تعلق می گیرد.

برای اطلاعاتی در زمینه واردات و صادرات، قوانین و مقررات گمرکی و برخی قوانین لازم برای انجام حسابداری معاملات خارجی می توانید کتاب دانش فنی تخصصی هنرآموزان فنی و حرفه ای (بخش اعتبارات اسنادی) در سایت نشر کتب درسی را مطالعه کنید.

می دانیم که مالیات به دو دستهی مالیات مستقیم و غیر مستقیم تقسیم بندی می شود. مالیات واردات و صادرات جزء مالیات های غیر مستقیم می شود؛ یعنی مالیاتی که از واردکنندگان و صادرکنندگان کالا و خدمات دریافت می شود.

مالیات ارزش افزوده به صادرات تعلق نمی گیرد، (چه کالا معاف باشد چه مشمول). چرا؟

با توجه به اینکه صادرات موجب افزایش رونق اقتصادی کشور و ورود ارز می شود، صادرات معمولا معاف از مالیات صادرات هستند.

شرط تعلق معافیت مالیاتی

شرط تعلق معافیت مالیاتی صادرات، این است که ارز حاصل از صادرات به چرخه ی اقتصادی کشور برگردد. بر این اساس باید صادرکنندگان جهت رفع تعهد ارزی خود اقدام نمایند، در غیر این صورت اگر برای رفع تعهد ارزی اقدام نکنند باید مالیات صادرات را پرداخت نمایند که میزان آن 9 درصد ارز حاصل از صادرات است.

مالیات واردات:

طبق قانون مالیات بر ارزش افزوده، مالیات واردات، برای برخی از کالاها، نرخی متفاوت از 9% دارد و واردات برخی از کالاها، نیز معاف از مالیات است.

- میزان نرخ مالیات واردات انواع بنزین و سوخت هواپیما، 30%

- نفت گاز، نفت سفید، نفت کوره، گاز طبیعی و گاز مایع، 15%

- واردات نوشابه های قندی گازدار و بدون گاز و سایر کالاهای آسیب رسان به سلامت، 36%

- واردات سیگار، توتون پیپ و تنباکو، 65%

- توتون خام 10%

- و میزان نرخ مالیات توتون فرآوری شده، 35% است.

پروژه حسابداری/ 13-آیا مشمول درآمد اتفاقی میباشد؟

یکی از سوالاتی که برای دریافت پروژه حسابداری باید بدانیم، این است که شرکتی که قرار است با آن همکاری کنیم مشمول درآمد اتفاقی می شود یا نه؟

در ابتدا باید بدانیم که درآمد اتفاقی چیست؟

آن دسته از درآمدهای نقدی و یا غیر نقدی که بلاعوض هستند و یا به صورت جایزه به فرد تعلق گرفته شده است را درآمد اتفاقی گوییم؛ مثلا اگر پدر یا مادری ملکی را به فرزندش هدیه دهد، مستقیما جزء ماده 119 می رود؛ یعنی مشمول مالیات بر درآمد اتفاقی به نرخ مقرر در ماده (131) این قانون خواهند بود.

چه مواردی مشمول مالیات بر درآمد اتفاقی نمی شود:

- کمک های نقدی و غیرنقدی بلاعوض بعضی از سازمان ها مانند سازمان های خیریه، وزارت خانه ها، موسسات و شرکت های دولتی، شهرداری ها و نهادهای انقلاب اسلامی به اشخاص حقیقی؛

- کمک های مالی به خسارت دیدگان مانند خسارت دیدگان جنگ، زلزله، سیل و سایر حوادث غیر مترقبه؛

- هدایا و جایزه هایی که دولت برای تشویق بخش صادرات، تولیدات و خرید محصولات کشاورزی می دهد.

14-آیا در دوره مالی مربوطه دارای فعالیتهای معاف/نرخ صفر است؟

با توجه به اینکه فعالیت بعضی از مشاغل شامل معافیت مالیاتی می شوند این سوال که آیا شرکتی که پروژه حسابداری آن را قبول می کنید، جزء طرح معافیت مالیاتی هستند یا نه، حایز اهمیت است.

بر اساس قانون معافیت مالیاتی 16 عنوان از مشاغل هستند که شامل طرح معافیت مالیاتی می شوند:

- مشاغل تولیدی، معدنی و گردشگری؛

- اختراعات و اکتشافات؛

- مشاغل مربوط به کشاورزی؛

- فعالیت های مربوط به صادرات؛

- برخی از هزینه های درمانی؛

- تعدادی از سپردههای بانکی؛

- جوایزی که در راستای حوزه های پژوهشی و علمی دریافت می شود؛

- برخی ازفعالیتهای مربوط به آموزش؛

- جهیزیه و مهریه؛

- بخشهای مربوط به تعاونی ها؛

- بخش صادرات کشور؛

- فعالیت های مربوط به صنایع دستی؛

- مبالغی که از سود مالی پروژه ها به دست می آید؛

- فعالیتهای مربوط به مناطق آزاد تجاری و صنعتی؛

- فعالیت موسسات فرهنگی، هنری؛

- فعالیت هایی که مربوط به حوزهی ترانزیت کالاهاست.

15-آیا در دوره مالی مربوطه دارای درآمدهای با مالیات مقطوع بودهاست؟

پرسیدن این سوال برای دریافت پروژه حسابداری از این لحاظ مهم است که درآمدهایی هستند که مشمول مالیات نمی شوند یا به عبارتی جزء مالیات مقطوع هستند.

منظور از مالیات مقطوع چیست؟

در قانون مالیات هرجا نام مالیات مقطوع آمد یعنی به غیر از این مالیات، مالیات دیگری نمیگیرند. نمونه ای از مالیات مقطوع مانند مالیات نقل و انتقال ملک است.

مثلا اگر ملکی را بفروشید چون در هنگام انتقال سند، مالیات آن طبق ماده 187 ق.م.م وصول می شود مالیات مقطوع است و اگر بابت فروش سود کنید مالیات دیگری بابت سود آن از شما دریافت نمی شود، چون مالیات مقطوع را پرداخت کرده اید.

برای اطلاعات بیشتر می توانید کتاب مالیات بر ارزش افزوده نوشته ی سید مصطفی هاشمی را نیز مطالعه بفرمایید.

سوال شانزدهم برای دریافت پروژه حسابداری از کارفرما:

پروژه حسابداری / 16-آیا مشمول حسابرسی هستند؟

اگر جمع داراییهای اشخاص حقیقی و حقوقی که شرکتهای سهامی خاص دارند؛ بالاتر از 8 میلیارد تومان شود، در این حالت بر اساس قانون 272 مالیاتی کشور، این اشخاص مشمول حسابرسی هستند؛ بنابراین باید گزارش حسابرسیشان را تهیه و آن را به اداره مالیات تحویل دهند.

چه اصولی باید در گزارش حسابرسی رعایت شود:

- مدارک و اسناد حسابداری طبق ضوابط باشد؛

- اصول و استانداردهای حسابداری درست و دقیق رعایت شده باشد؛

- تعیین درآمد مشمول مالیات طبق قوانین مربوط.

فردی که حسابرسی یک سازمان را به عهده میگیرد باید صورتهای مالی را دقیقاً بررسی کند و اگر تخلف یا خطایی صورت گرفته، گزارش شود.

حسابرسی یک شرکت بسیار مهم است، از این طریق میتوان فهمید که یک حسابدار بهدرستی وظایف خود را طبق قوانین انجام میدهد یا دچار خطا و تخلفی در حساب و کتابها شده است.

سوال مهمی که ممکن است کمتر به ذهن فردی که میخواهد پروژه حسابداری بگیرد بیفتد این سوال است که:

17-آیا نسبت به تجدید ارزیابی داراییها اقدام نموده است؟

بهطورکلی منظور از تجدید ارزیابی داراییهای یک شرکت، شفاف سازی داراییهای غیر نقدی یک شرکت سهامی است.

چرا یک شرکت باید نسبت به تجدید ارزیابی داراییها اقدام کند؟

- سهام داران باید نسبت به داراییهای خود در شرکت و روش استفاده و نگهداری از داراییهایشان مطلع باشند؛

- کلیهی اشخاص حقوقی وظیفه دارند که داراییهای خود را هر 5 سال یکبار تجدید ارزیابی کنند و مبالغ ناشی از آن را در دفاتر قانونی به حساب مازاد ناشی از تجدید ارزیابی ثبت کنند و همچنین باید صورتهای مالی آن سال را نیز منعکس کنند؛

- با توجه به اوضاع اقتصادی و تورم موجود در ایران، اموال و داراییهای یک شرکت به اندازه ی روز اول تاسیس نیست، بر این اساس شرکتها برای ادامهی فعالیت خود باید ارزش داراییهای خود را به میزان رشد تورم همسانسازی کنند.

توجه

درصورتیکه افزایش سرمایه از محل تجدید ارزیابی داراییها با رعایت قوانین و مقررات انجام شود، معاف از مالیات است.

پروژه حسابداری / سخن آخر

17 سوال کلیدی که برای تحویل پروژه حسابداری باید از کارفرما یا نمایندهی آن بپرسید، در این مقاله آوردیم. برای فهم بیشتر شما توضیحاتی نیز در مورد هر کدام دادیم. شما بهعنوان یک کارجو یا فریلنسر اگر سوال دیگری به ذهنتان میرسد که به خوانندگان این مقاله در تحویل کار حسابداری کمک میکند در قسمت کامنت ها مطرح کنید.

از شما خوانندهی عزیز دعوت میکنم برای اینکه با راهکارهای جلب اعتماد کارفرما آشنا شوید، مقالهی چگونه در کار فریلنسری اعتماد کارفرما را جلب کنم؟ را مطالعه کنید.

در تحویل به موقع پروژه فریلنسری مشکل دارید؟

نظرات

45 دیدگاهچرا باید در بحث مالیات بر مالیات بر ارزش افزوده دقت داشته باشیم؟

چطور میشه از ماهیت حسابرسی آگاه شد؟

چطور میدونیم مالیات کالاهایی که صادر میکنیم محاسبه میشه یا نه؟

چرا اسناد و مدارک مالی اینقدر حائز اهمیتند؟

اجاره مکان فعالیت رو چطور میشه بررسی کرد؟

میشه در مورد مالیات بر ارزش افزوده اطلاعات بیشتری بدید؟

چرا اهمیت داره سرمایه ثبتی از نظر کارفرما بررسی بشه؟

چرا باید از کارفرما بپرسیم فروش غیررسمی هم دارن یا نه؟

چرا داشتن مجوزهای لازم برای فعالیت شرکت انقدر مهمه؟

چطور میشه از تجدید ارزیابی داراییها مطلع شد؟

چطور میشه از قراردادهای مالیاتی باخبر شد؟

چطور میشه متوجه شد که اطلاعات مالی پایان سال درسته یا نه؟

چی میشه اگر شرکتی معاف از مالیات باشه؟

چطور میشه فهمید که پرونده شرکت قطعی شده یا نه؟

چرا مالیات برای فعالیتهای صادراتی معاف هست؟

چطور مشخص میشه که شرکتی به فعالیتش ادامه میده یا نه؟

آیا خرید و فروش خانه هم مشمول مالیات میشه؟

تجدید ارزیابی داراییها چه تاثیری روی پروژه حسابداری داره؟

فعالیتهای مالیاتی برای اشخاص حقیقی و حقوقی چه تفاوتی دارن؟

آیا ممکنه در حین کار و همکاری با شرکت، به مشکلات مالی برخورد کنیم؟

آیا شرکتهای نوپا هم باید مجوز فعالیت داشته باشن؟

موضوع فعالیت شرکت باید چقدر جزئی باشه؟

چرا اطلاعات درباره بیمه کارمندان انقدر مهمه؟

تفاوت قانونی بین اشخاص حقیقی و حقوقی در مالیات چیه؟

آیا درآمدهای اتفاقی واقعا مشمول مالیات میشن؟

آیا مدارک مربوط به حسابرسی باید تحویل داده بشه؟

ببخشید، میشه توضیح بدید که فرق بین شخص حقیقی و حقوقی چیه؟

چقدر مدت زمان لازم برای قطعی کردن پروندههاست؟

چرا این سوال که آیا کارفرما معاملات رسمی داشته از اهمیت بالایی برخورداره؟

نکته ی حائز اهمیت در مورد مالیات بر درآمد اتفاقی چیه؟

چرا باید درباره وضعیت بیمه کارمندان سوال کرد؟

حساب بانکی غیر از حسابهای معرفی شده به دارایی چقدر مهمه؟

چرا باید درباره حسابرسی از کارفرما سوال کنیم؟

آیا میدونید که آیا در ایران درآمدهای غیرنقدی هم مالیات دارن یا نه؟

سرمایه ثبتی شرکت رو از کجا بفهمیم؟

میشه توضیح بدید فواید داشتنه دفاتر قانونی چیه؟

آیا فروشگاههایی که خرید غیررسمی دارن، جریمه میشن؟

خریدهای رسمی چطور تشخیص داده میشن؟

آیا میدونید که باید چه مدارکی رو برای مشاوره مالیاتی جمع آوری کنیم؟

چطور میشه فهمید که شرکت دفاتر قانونی داره یا نه؟

آیا میشه از تخفیف های مالیاتی بهره برد؟

چطور میفهمیم که حقوق کارمندان باید محاسبه بشه یا نه؟

چگونه باید فاکتور رسمی رو شناسایی کنیم؟

آیا بازرگانان هم باید پرونده مالیاتی داشته باشن؟

برای محاسبه حقوق و مزایا، به چه اطلاعاتی نیاز داریم؟

ارسال نظر