ثبت اسناد حسابداری پیمانکاری + ثبت صورت وضعیت پیمانکاری

در شرکت های پیمانکاری هر مرحله از اجرای پیمان، فاکتوری تحت عنوان "صورت وضعیت" توسط پیمانکار برای کارفرما ارسال می شود. در این مقاله در مورد صورت وضعیت پیمانکاری و ثبت اسناد حسابداری پیمانکاری صحبت می کنیم.

صورت وضعیت پیمانکاری چیست؟

صورت وضعیت در پیمانکاری، سندی است که پیمانکار پس از هر مرحله یا مرحلههای مشخص از انجام کار، براساس پیشرفت فیزیکی یا مالی پروژه تنظیم و به کارفرما ارسال میکند. این سند شامل ریز کارهای انجامشده، مبالغ مربوط به هر آیتم، تاریخ شروع و پایان هر بخش و جمع کل پرداختها تا آن مرحله است. صورت وضعیت مبنای پرداخت حقوق پیمانکار و پیگیری پیشرفت پروژه است.

مراحل تنظیم صورت وضعیت از سوی پیمانکار

1. بررسی پیشرفت فیزیکی

پیمانکار ابتدا میزان پیشرفت فیزیکی عملیات را بررسی میکند—مثلاً درصد انجامشده سیمکشی یا قالبریزی.

2. تعیین مبالغ قابل پرداخت

پس از تشخیص پیشرفت، پیمانکار مقادیر مالی هر مرحله را طبق قرارداد یا پیماننامه مشخص میکند.

3. تنظیم رسمی سند و ارسال به کارفرما

پیمانکار صورت وضعیت را با جزئیات لازم (مانند عنوان پروژه، دوره زمانی، شرح کارها و مبالغ) به شکل رسمی تنظیم و برای کارفرما ارسال مینماید.

نقش و وظیفه دستگاه نظارت و کارفرما در بررسی صورت وضعیت

1. بررسی تطابق با قرارداد

دستگاه نظارت صحت اجرای کار را با قرارداد بررسی کرده؛ آیا تمام موارد مطابق با قرارداد انجام شدهاند؟

2. تایید یا رد پرداخت

کارفرما پس از تایید دستگاه نظارت، مبلغ را پرداخت میکند. در صورت اشکال، تایید فقط قسمتی از صورت وضعیت انجام میپذیرد.

3. جمعبندی حسابها در صورت وضعیتهای بعدی

در صورت وضعیتهای بعدی، مبالغ قبلی جمع شده و صورت وضعیت جدید شامل مجموع مراحل انجامشده تا آن تاریخ میشود.

نکات حسابداری مهم در ثبت صورت وضعیت

1. ثبت در دفتر حسابداری پیمانکاری

هر صورت وضعیت باید در دفاتر پیمانکاری ثبت شود؛ شامل بدهکاری حساب پیمانکار و بستانکاری حساب پرداخت.

2. تفکیک هزینهها و درآمد

هزینهها باید به صورت تفکیکی تفهیم شده و به حساب درآمد/هزینه هر فاز پروژه وارد شوند.

3. تاثیر صورت وضعیت در گردش نقدی و تامین مالی

پرداخت صورت وضعیت برای تامین نقدینگی و ادامه اجرای پیمان ضروری است و معمولاً تاثیر مستقیم بر نقدینگی پروژه دارد.

حسابداری صورت وضعیت پیمانکاری به چه صورت است؟

دستگاه نظارت که توسط کارفرما انتخاب می شود، به همراه نماینده پیمانکار بر اساس

پیشرفت کار :

صورت وضعیت تمام کارهایی که از شروع تا تاریخ تنظیم صورت وضعیت انجام می شود را بر اساس مبالغ پیمان تنظیم و برای کارفرما ارسال میکنند.

کارفرما می تواند بخشی یا تمامی مبلغ را تایید و سپس آن مبلغ را پرداخت کند.

پس در صورت وضعیت دوم به بعد هر صورت وضعیتی که ارایه می شود، حاصل جمع صورت وضعیت های ما قبل و خود اون مرحله هست

به طور مثال:

اگر صورت وضعیت شماره 1 مبلغ 1000 ریال و صورت وضعیت شماره 2 مبلغ 5000 ریال باشد⇐

به این نتیجه میرسیم که مبلغ صورت وضعیت شماره 2 در واقع 4000 ریال هست.

به کلیه صورت وضعیت هایی که قبل از تکمیل 97 درصد از پروژه ارایه می شود، "صورت وضعیت موقت" می گویند.

آخرین صورت وضعیت به نام "صورت وضعیت قطعی" است که

- جمع تمامی صورت وضعیت ها؛

- رقم اصلی قرارداد پیمانکاری؛

- و همچنین صورت وضعیت پایانی که منجر به تکمیل پروژه میشود میباشد.

پیمانکار بعد از اینکه 97 درصد از عملیات پیمان را انجام داد

میتواند از طریق دستگاه نظارت تقاضای تحویل موقت کند و در عین حال انجام کارهای جزیی باقیمانده را نیز تقبل کند.

در این زمان کمیسیون تحویل موقت آزمایش های لازم را انجام میدهد و فهرستی از نقایص و معایب کار را اماده می نماید و مهلتی را برای پیمانکار برای رفع نواقص مشخص می کند.

سپس به دستگاه نظارت دستور میدهد بعد از مهلت معین عملیات، مجددا از محل پیمان بازدید نماید

اگر هیچ گونه عیبی باقی نمانده باشد، صورت وضعیت تحویل موقت و گواهی رفع نقایص برای کارفرما ارسال می شود.

صورت وضعیت قطعی

به محض اینکه تحویل موقت کارها انجام گرفت:

دستگاه نظارت با همکاری پیمانکار صورت وضعیت قطعی را تنظیم میکند و بر اساس صورت وضعیت قطعی صورت حساب قطعی پیمان تهیه میشود.

اعضای کمیسیون تحویل قطعی در پایان دوره بنا به تقاضای پیمانکار از طرح بازدید میکنند.

اگر عیب و یا نقصی که ناشی از کار پیمانکار باشد مشاهده کنند، پیمانکار موظف است آن معایب رو با هزینه خود رفع نماید.

حال اگر اعضای کمیسیون عیب و نقصی مشاهده نکند تحویل قطعی انجام خواهد شد.

کسورات صورت وضعیت قطعی

از هر صورت وضعیت تایید شده، کارفرما مبالغی را تحت عنوان کسورات, کسر و تتمه آن را به پیمانکار پرداخت میکند.

کسوراتی که از هر صورت وضعیت کسر میشود شامل موارد زیر است:

اقساط پیش پرداخت : مبلغی که ابتدای کار به حساب پیمانکار واریز می شود، طی اقساط معین کسر می شود.

سپرده بیمه : کارفرما از هر صورت وضعیت بر اساس نوع قرارداد بین 1/6 درصد الی 5 درصد, که این مبلغ سهم پیمانکار می باشد کم میکند.

انواع قراردادهای پیمانکاری

قراردادهای طرح های عمرانی

قراردادهایی مشمول ضوابط طرحهای عمرانی تلقی می گردند که دو شرط زیر را تواماً دارا باشند:

1- قرارداد بر اساس فهرست بها پایه سازمان برنامه و بودجه (قراردادهای پیمانکاری) یا ضوابط تیپ سازمان مزبور (قراردادهای مشاوره ای) منعقد شود.

2- تمام یا قسمتی از بودجه عملیات از محل اعتبارات عمرانی دولت (اعتبارات عمرانی ملی، منطقه ای، استانی) تامین شده باشد.

حق بیمه قرارداد های پیمانکاری (اجرایی) 6/6 درصد هست , که 1/6 درصد از پیمانکار کسر میشود و 0.5 درصد آن بر عهده کارفرما است.

قراردادهای غیر عمرانی

کلیه قراردادهای فاقد شرایط اشارهشده در بخش طرحهای عمرانی، قراردادهای غیر عمرانی تلقی میگردند.

در این طرح بیمه .7/8 درصد میباشد و کل این مبلغ با پیمانکار است .

قرادادهای خاص

این نوع قرارداد های بین دو شرکت حقوقی بخش خصوصی منعقد می شود و کسر حق بیمه این نوع قراردادها با توجه به مفاد قرارداد است.

📖 مطالعه بیشتر : صورت وضعیت و انواع بیمه در قراردادهای پیمانکاری

تنظیم اسناد صورت وضعیت پیمانکاری

تا به اینجا، شما عزیزان با صورت وضعیت در حسابداری پیمانکاری و چگونگی تنظیم و تهیه آن آشنا شدید.

در ادامه بایستی با سند حسابداری این صورت وضعیت ها در سیستم مالی پیمانکار مسلط شویم.

اطلاعات پروژه پیمانکاری به صورت زیر است

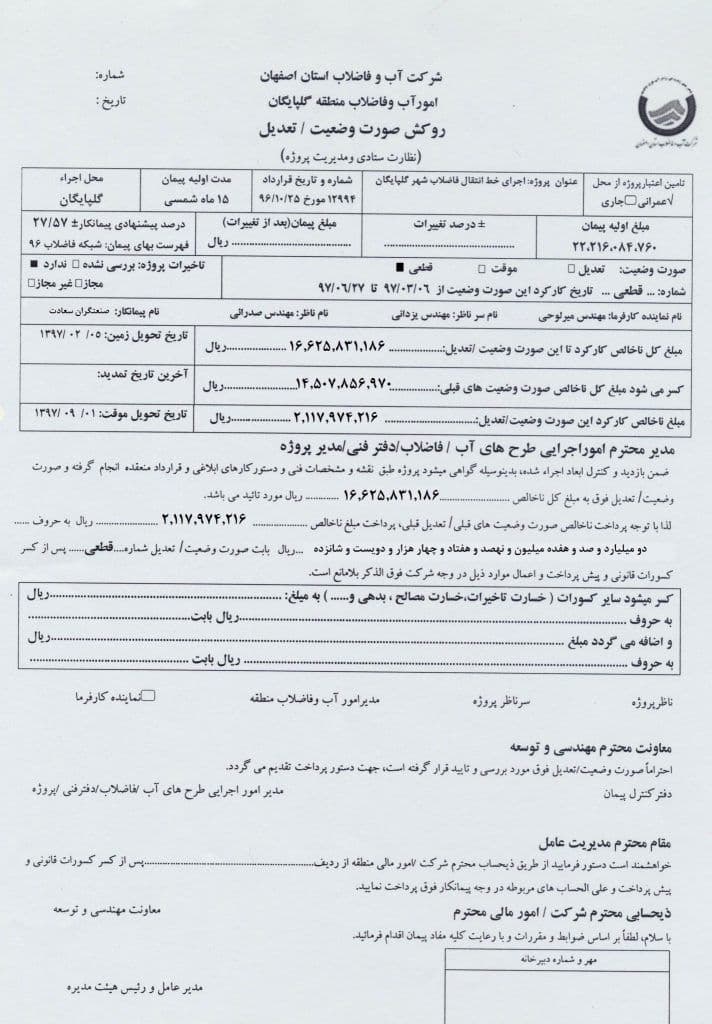

پیمانکار: "شرکت صنعتگران سعادت"

کارفرما: "شرکت آب و فاضلاب استان اصفهان"

عنوان پروژه: "اجرای خط انتقال فاضلاب شهر گلپایگان"

نوع پیمان: عمرانی

مبلغ اولیه پیمان: 22.216.084.760 ریال

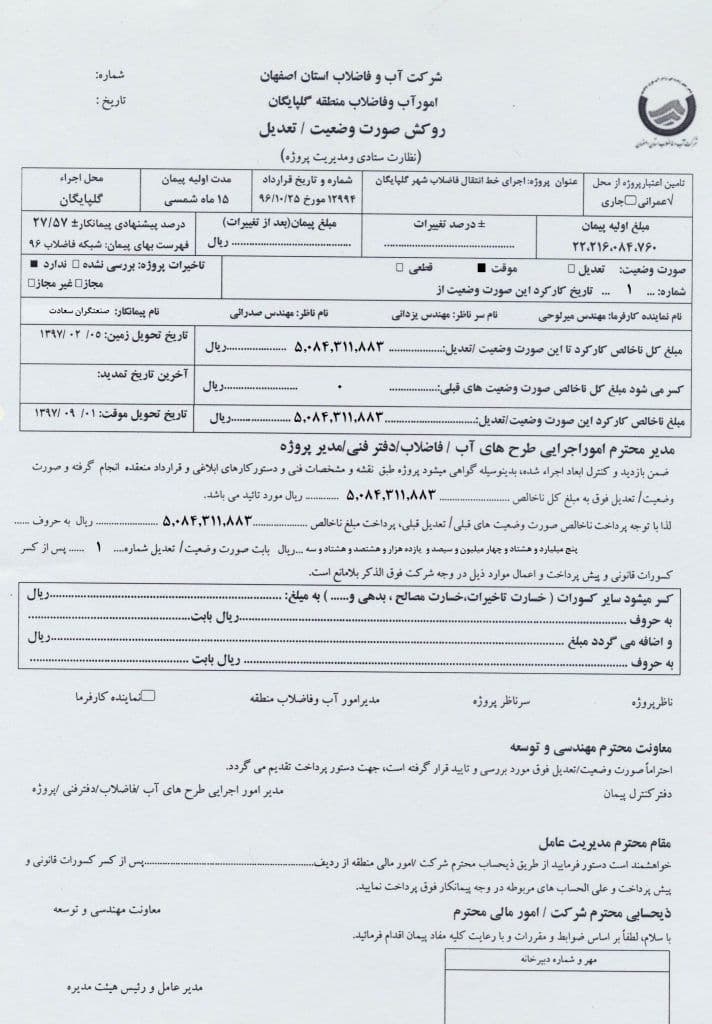

در تصویر زیر صورت وضعیت شماره 1 را ملاحظه می نمایید

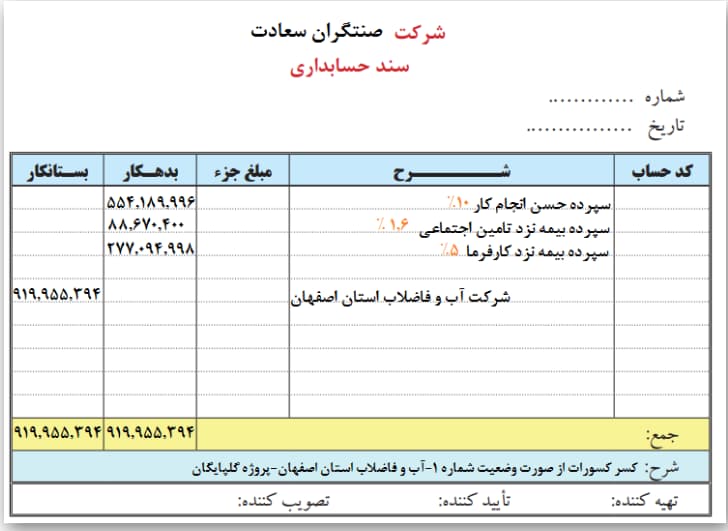

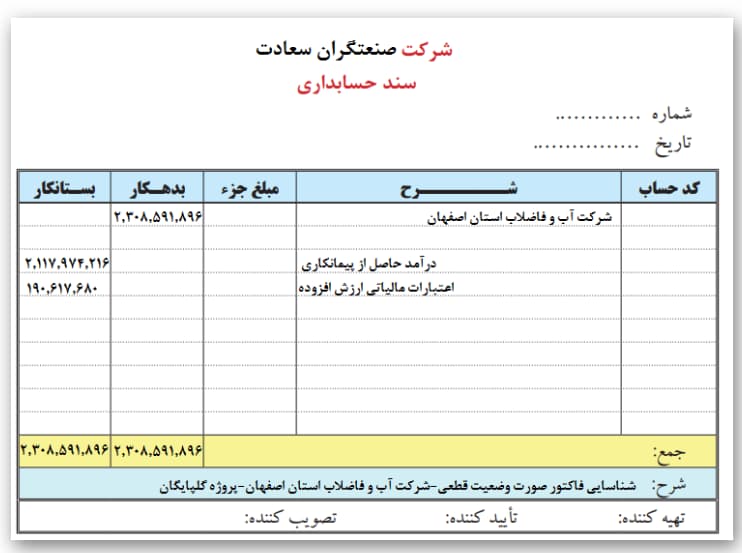

اولین سندی که برای این صورت وضعیت باید ثبت شود، سند درآمد حاصل از پیمانکاری صورت وضعیت شماره 1 است:

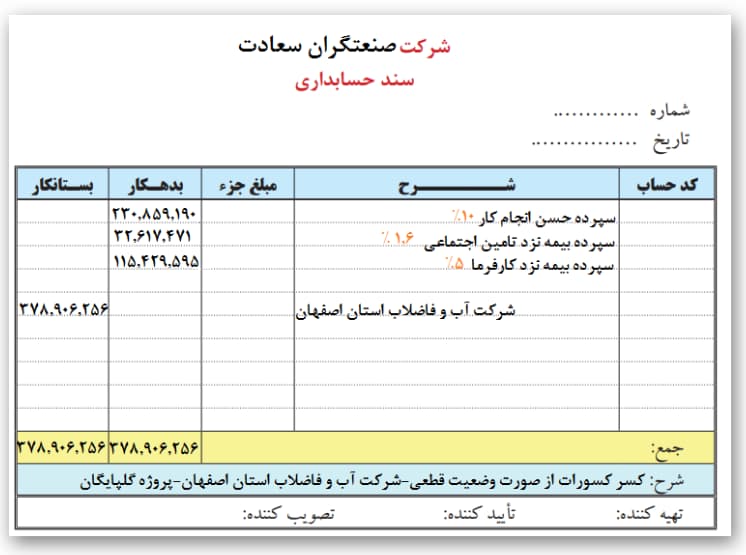

با توجه به اینکه قرارداد عمرانی است، باید کسورات لازمه مانند سپرده حسن انجام کار و سپرده بیمه از مبلغ پیمانکار کسر شود:

سند کسورات صورت وضعیت شماره 1:

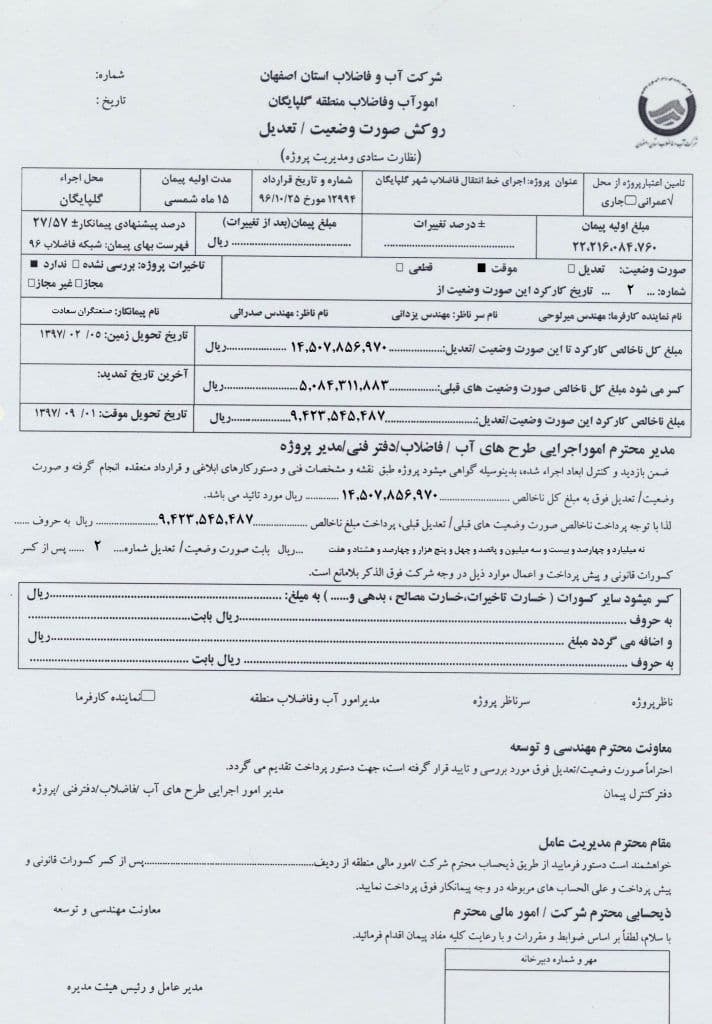

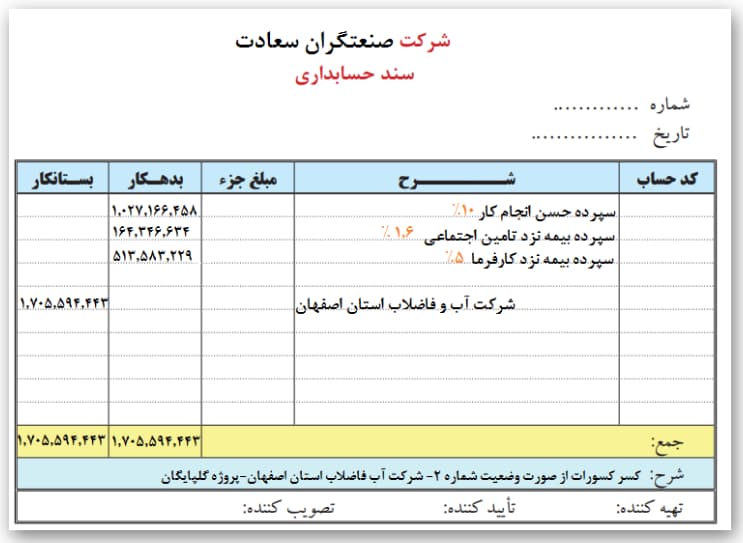

و به همین ترتیب برای مابقی صورت وضعیت ها سند صورت وضعیت و سند کسورات آن ثبت میشود:

صورت وضعیت شماره 2:

سند درآمد حاصل از پیمانکاری صورت وضعیت شماره 2

سند کسورات صورت وضعیت شماره 2

صورت وضعیت قطعی

سند درآمد حاصل از پیمانکاری صورت وضعیت قطعی

کسورات

کسورات

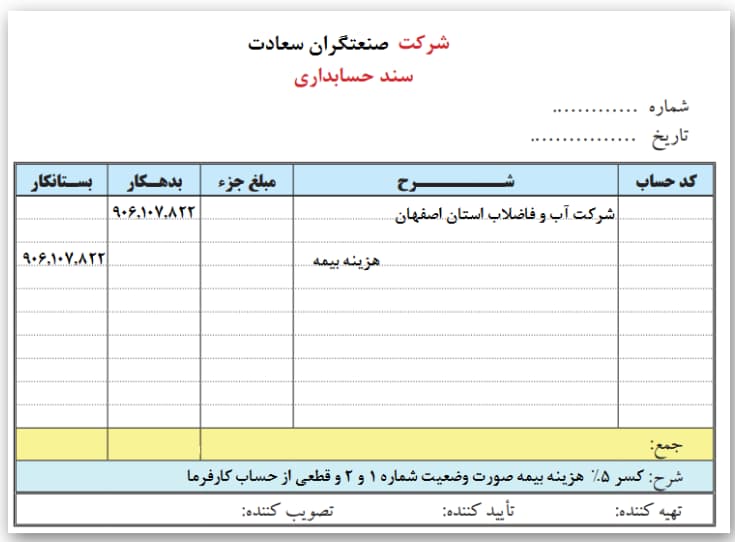

سند کسر بدهی کارفرما به پیمانکار بابت 5 % بیمه صورت وضعیت 1 و 2 و قطعی

دوستان اگر دقت کرده باشید متوجه خواهید شد که:

سپرده بیمه که کارفرما از صورت وضعیت ها کسر میکرد، هنوز به پیمانکار پرداخت نشده است.

پرداخت این سپرده مستلزم گرفتن برگه مفاصا حساب از بیمه توسط پیمانکار و ارایه آن به کارفرما می باشد.

(مفاصا حساب از نظر لغوی به معنی تسویه حساب پس از پایان مدت یک معامله بین دو فرد حقیقی یا حقوقی است).

مزایای استفاده دقیق از صورت وضعیت در پروژههای پیمانکاری

تسریع در نقدینگی: پرداخت به موقع باعث تامین منابع مالی مستمر میشود.

شفافیت در مدیریت پروژه: آمار دقیق پیشرفت و هزینهها به تصمیمگیری بهتر مدیران کمک میکند.

پیشگیری از اختلافات مالی: ثبت دقیق و تاییدات مکتوب از بروز اختلاف جلوگیری مینماید.

چالشها و راهکارهای رایج در مدیریت صورت وضعیتها

1. تاخیر در تایید یا پرداخت

تاخیر در بررسی یا پرداخت میتواند نقدینگی پیمانکار را مختل کند.

راهکار: تعیین ضربالاجل بررسی و بازخورد سریع دستگاه نظارت.

2. مغایرت اطلاعات ثبتی با عملکرد واقعی

اختلاف بین صورت وضعیت و واقعیات پروژه ممکن است منجر به اختلاف مالی شود.

راهکار: تهیه گزارش تصویری یا فیلم از پیشرفت کار.

3. عدم وجود استاندارد واحد برای قالب صورت وضعیت

قالبهای متنوع میتواند باعث سردرگمی شود.

راهکار: استفاده از فرم استاندارد تاییدشده توسط دستگاه نظارت.

سخن آخر

صورت وضعیت یکی از ابزارهای حیاتی در مدیریت مالی پروژههای پیمانکاری است. تنظیم دقیق، ارسال بهموقع و بررسی سریع آن، علاوه بر بهبود روند نقدینگی، باعث شفافیت مالی و کاهش اختلافات بین پیمانکار و کارفرما میشود. استفاده از فرمهای استاندارد، پیگیری سریع تاییدات و ثبت دقیق حسابداری، راهکاری موثر برای بهینهسازی فرآیند صورت وضعیت است.

مقاله آموزش کدینگ حسابداری پیمانکاری را نیز مطالعه فرمایید.

بیشتر بخوانید: هر آنچه راجع به حسابداری پیمانکاری باید بدانیم

سوالات متداول

-

1- منظور از صورت وضعیت در حسابداری پیمانکاری چیست؟

یکی از انواع اسناد حسابداری است که میزان کار ارائه شده را در یک مدت زمان مشخص تعیین مینماید و مبلغی که باید بابت انجام آن خدمات پرداخت شود را نشان میدهد.

-

2- صورت وضعیت قطعی و موقت چیست؟

صورت وضعیت های موقت در حین انجام کار و صورت وضعیت نوع قطعی بعد از خاتمه انجام کار تنظیم و در اختیار کارفرما قرار میگیرند.

نظرات

44 دیدگاهدر صورت بروز نقص کار، پیمانکار چه مسئولیتی داره؟

چه کارهایی باید برای تنظیم درست صورت وضعیت انجام بشه؟

مبلغ صورت وضعیت معروف به قطعی چی هست؟

چطور میشه مطمئن شد که صورت وضعیت طبق قرارداد تنظیم شده؟

نقش کارفرما در بررسی صورت وضعیت چیه؟

تاثیر صورت وضعیت بر گردش نقدی پروژه چیه؟

مراحل تحویل موقت آیا برای تمامی پروژهها یکسان هستند؟

چرا باید عدم وجود استاندارد در صورت وضعیت ها رو حل کنیم؟

در صورت ایجاد اختلاف مالی، چه روندی باید طی بشه؟

چگونه میتوان اطمینان حاصل کرد که تمامی هزینهها ثبت شدهاند؟

چند نوع کسورات داریم و چطور محاسبه میشن؟

چه مدارکی برای ثبت صورت وضعیت لازم هست؟

چرا صورت وضعیت مبنای پرداخت حقوق پیمانکار هست؟

چرا باید صورت وضعیتها در دفتر حسابداری ثبت بشن؟

چرا باید در صورت وضعیتها جزئیات پروژه دقیقاً ذکر بشه؟

چیکار باید بکنیم تا از اختلافات مالی جلوگیری کنیم؟

صورت وضعیت پیمانکاری دقیقاً چه جزئیاتی رو شامل میشه؟

چه نکات مهمی در ثبت صورت وضعیت وجود داره؟

چطور میتوان هزینهها را در صورت وضعیت تفکیک کرد؟

چطور اطلاعات در صورت وضعیتها باید ثبت بشه؟

مراحل تنظیم صورت وضعیت چطور باید انجام بشه؟

نکات مهم در تنظیم صورت وضعیتهای بعدی چه مواردی هستند؟

حسن انجام کار چطور کسر میشه؟

تفاوت قراردادهای عمرانی و غیر عمرانی چیه؟

چرا صورت وضعیتها باید به صورت رسمی تنظیم بشن؟

به چه دلایلی کارفرما ممکنه پرداخت صورت وضعیت رو تعویق بیاندازه؟

چرا بعضی صورت وضعیتها موقت هستن؟

این صورت وضعیت موقت چطوری مشخص میشه؟

آیا میشه صورت وضعیتها رو به صورت آنلاین ارسال کرد؟

فضای بازار و تغییراتش چطور روی تنظیم صورت وضعیت تاثیر میزاره؟

آیا صورت وضعیت بعدی باید مجموع قبلی رو هم شامل بشه؟

چطور میشه مبالغ هر مرحله رو طبق پیماننامه تعیین کرد؟

تاثیر پیشرفت فیزیکی پروژه بر صورت وضعیت چیه؟

چگونگی تاثیر صورت وضعیت بر تامین مالی پروژه چیه؟

آیا وظایف دستگاه نظارت به صورت روزمره مشخص میشه؟

چطور فرایند ارائه صورت وضعیت در پروژههای مختلف تفاوت داره?

اگر صورت وضعیت نهایی تایید نشه چی میشه؟

مدت زمان برای بررسی و تایید صورت وضعیت به چه اندازه است؟

آیا ممکنه کارفرما قسمتی از صورت وضعیت رو تایید نکنه؟

چرا دستگاه نظارت باید از مراحل کار بازدید کنه؟

چند نوع صورت وضعیت داریم و چطوری تقسیم میشن؟

در مورد کسورات صورت وضعیت بیشتر توضیح بدید.

مدت زمان برای تکمیل یک صورت وضعیت معمولاً چقدر باید باشه؟

صورت وضعیت قطعی چه مزایایی داره؟

ارسال نظر