بیمه تکمیلی چیست؟ |راهنمای کامل آشنایی با شرایط و مزایا

هزینههای درمان در سالهای اخیر بهشدت افزایشیافته و فشار مالی قابلتوجهی به افراد و خانوادهها وارد میکند. در این شرایط متاسفانه بیمههای پایه مانند تامین اجتماعی یا خدمات درمانی هم برای پوشش هزینهها کافی نیستند و در عمل تنها بخشی از مخارج درمانی را جبران میکنند. اینجاست که بیمه تکمیلی بهعنوان یک راهکار هوشمندانه برای حل این مشکل وارد عمل میشود و با پوشش هزینهها نقش مکمل بیمههای پایه را ایفا میکند. پس در ادامه این مقاله از وبسایت حصین حاسب به زبان ساده توضیح میدهیم بیمه تکمیلی چیست؟ چه انواعی دارد و چه خدماتی ارائه میدهد؟

بیمه تکمیلی چیست؟

بیمه تکمیلی نوعی بیمه اختیاری است که بهمنظور جبران هزینههای درمانی مازاد بر تعرفههای بیمههای پایه طراحی شده است. در واقع، این بیمه نوعی قرارداد بین فرد با شرکت بیمه است که در آن شرکت بیمه متعهد میشود هزینههای درمانی توافقشده در بیمهنامه را جبران کند. همانطور که میدانید، بیمههای پایه تنها بخش اندکی از هزینههای پزشکی را پوشش میدهند؛ اما بیمه تکمیلی بخش بیشتری از هزینهها را پوشش میدهد و بار سنگینی را از دوش بیماران برمیدارد. در واقع بیمه تکمیلی با ایجاد چتر حمایتی وسیعتر، این اطمینان را میدهد که نیاز نیست نگران هزینههای سنگین درمان باشید.

تفاوت بیمه تکمیلی با بیمه پایه

بیمه پایه و بیمه تکمیلی هر دو باهدف کاهش هزینههای درمانی طراحی شدهاند؛ اما از نظر سطح پوشش، سقف تعهدات و نوع خدمات تفاوتهای مهمی با یکدیگر دارند. بیمههای پایه مانند تامین اجتماعی، بیمه سلامت یا نیروهای مسلح، بیشتر هزینههای عمومی و ضروری درمان را با تعرفههای دولتی پوشش میدهند. به همین دلیل، برای خدمات تخصصی، تجهیزات پیشرفته، بیمارستانهای خصوصی یا جراحیهای خاص معمولاً بخش زیادی از هزینه بر عهده بیمار میماند. در مقابل، بیمه تکمیلی سطح پوشش گستردهتر و سقف تعهدات انعطافپذیرتری دارد و بسته به نوع طرح میتواند بخش زیادی از هزینههای درمان را پوشش دهد.

مثال مقایسه هزینه یک جراحی با و بدون بیمه تکمیلی

برای درک بهتر تفاوت بیمه پایه و بیمه تکمیلی، یک مثال عددی ساده را در نظر بگیریم. فرض کنید هزینه یک جراحی در یک بیمارستان خصوصی 30 میلیون تومان است:

حالت اول: بیمه پایه

در این حالت، بیمه پایه معمولاً بر اساس تعرفه دولتی هزینه را محاسبه میکند؛ فرض میکنیم سهم بیمه پایه از این جراحی، حدود 5 میلیون تومان باشد:

- هزینه کل جراحی: 30 میلیون تومان

- سهم پرداختی بیمه پایه: 5 میلیون تومان

- مبلغی که بیمار از جیب میپردازد: 25 میلیون تومان

حالت دوم: بیمه پایه + بیمه تکمیلی

حالا همان جراحی را با داشتن بیمه تکمیلی در نظر بگیرید. بیمه تکمیلی بهعنوان مکمل، بخش زیادی از هزینه باقیمانده را تقبل میکند. فرض کنیم سقف تعهدات بیمه تکمیلی برای جراحی، 25 میلیون تومان باشد:

- هزینه کل جراحی: 30 میلیون تومان

- سهم بیمه پایه: 5 میلیون تومان

- سهم بیمه تکمیلی: 25 میلیون تومان

- مبلغی که بیمار از جیب میپردازد: نزدیک به صفر یا فقط فرانشیز جزئی

همین مثال ساده نشان میدهد که در صورت نداشتن بیمه تکمیلی، بیمار باید بخش بسیار بزرگی از هزینه جراحی را شخصاً پرداخت کند؛ اما با داشتن بیمه تکمیلی، فشار مالی به حداقل میرسد و امکان استفاده از خدمات درمانی باکیفیتتر مثل بیمارستانهای خصوصی فراهم میشود.

انواع بیمه تکمیلی و شرایط هر یک از آنها

بیمههای تکمیلی باتوجهبه شرایط شغلی، تعداد اعضای خانواده و نیازهای درمانی افراد در قالب طرحهای مختلفی ارائه میشوند. هر یک از این موارد، ویژگیها و شرایط خاص خود را دارند و نقش مهمی در مدیریت هزینههای درمانی ایفا میکند.

در ادامه، مهمترین انواع بیمه تکمیلی را بررسی میکنیم:

بیمه تکمیلی انفرادی

بیمه تکمیلی انفرادی برای افرادی طراحی شده است که تحت پوشش بیمه تکمیلی سازمانی یا گروهی قرار ندارند و میخواهند بهصورت مستقل از خدمات درمانی گستردهتر بهرهمند شوند. در این نوع بیمه، فرد به طور مستقیم با شرکت بیمه قرارداد میبندد و بسته به طرح انتخابی، میتواند از پوشش هزینههای درمان استفاده کند.

بیمه تکمیلی خانواده

بیمه تکمیلی خانواده این امکان را فراهم میکند که چند نفر از اعضای یک خانواده در قالب یک بیمهنامه مشترک تحت پوشش قرار بگیرند. در این طرح معمولاً همسر و فرزندان بهعنوان اعضای تحت تکفل بیمهگزار اصلی در نظر گرفته میشوند و همگی از پوششهای درمانی مشابه بهرهمند خواهند شد. یکی از مزایای مهم بیمه تکمیلی خانواده، مدیریت آسانتر هزینههای درمانی و کاهش نسبی حق بیمه نسبت به خرید چند بیمه انفرادی جداگانه است.

بیمه تکمیلی گروهی یا سازمانی

بیمه تکمیلی گروهی یا سازمانی معمولاً توسط شرکتها، سازمانها یا نهادهای مختلف برای کارکنان خود تهیه میشود. در این نوع بیمه، کارفرما با شرکت بیمه قرارداد منعقد میکند و کارکنان و اعضای خانواده آنها تحت پوشش قرار میگیرند. به دلیل تعداد بالای افراد تحت پوشش، حق بیمه در این طرح معمولاً کمتر از بیمههای انفرادی است و شرایط دریافت خدمات نیز سادهتر خواهد بود. همچنین در بسیاری از طرحهای گروهی، دوره انتظار برای برخی خدمات درمانی کاهش مییابد یا حذف میشود که این موضوع مزیت مهمی به شمار میآید.

بیمه تکمیلی بازنشستگی

بیمه تکمیلی بازنشستگی مخصوص افرادی است که پس از پایان دوران اشتغال و خروج از سازمان یا محل کار، دیگر به بیمه تکمیلی گروهی دسترسی ندارند. باتوجهبه اینکه در سنین بالاتر احتمال نیاز به خدمات درمانی افزایش مییابد، این نوع بیمه میتواند نقش مهمی در کاهش فشار مالی ناشی از هزینههای پزشکی داشته باشد. بیمه تکمیلی بازنشستگی معمولاً با شرایط خاصی مانند محدودیت سنی، سقف تعهدات مشخص و گاهی فرانشیز بالاتر ارائه میشود.

برای آشنایی با بیمه بازنشستگی زنان میتوانید این مقاله را مطالعه فرمایید.

جدول مقایسه انواع بیمه تکمیلی

در جدول زیر بهصورت خلاصه، انواع رایج بیمه تکمیلی را از نظر شرایط عضویت، سقف پوشش، هزینه تقریبی و مزایا با یکدیگر مقایسه میکنیم:

| نوع بیمه | شرایط عضویت | سقف پوشش | هزینه تقریبی | مزایا |

| بیمه تکمیلی انفرادی | ثبتنام مستقیم توسط فرد، داشتن بیمه پایه، احتمال وجود محدودیت سنی و دوره انتظار | معمولاً متوسط تا بالا | بسته به طرح انتخابی نسبتاً بالا | مناسب برای افراد فاقد بیمه سازمانی |

| بیمه تکمیلی خانواده | عضویت سرپرست خانواده و امکان اضافه شدن همسر و فرزندان، نیاز به بیمه پایه برای اعضا | متوسط تا بالا، متناسب با تعداد اعضا و نوع طرح | متوسط تا نسبتاً بالا | پوشش همزمان اعضای خانواده و مدیریت هزینهها |

| بیمه تکمیلی سازمانی | ارائه از سوی شرکت یا سازمان برای کارکنان، نیاز به عضویت در مجموعه | معمولاً بالا | کمتر از بیمه انفرادی | حق بیمه مناسبتر و حذف یا کاهش دوره انتظار |

| بیمه تکمیلی بازنشستگی | ویژه بازنشستگان، گاهی با محدودیت سنی و شرایط خاص شرکت بیمه | معمولاً متوسط | متوسط | کاهش فشار هزینههای درمان در سنین بالاتر |

بیمه تکمیلی چه مواردی را پوشش میدهد؟

یکی از مهمترین دلایل استقبال افراد از بیمه تکمیلی، گستردگی خدمات درمانی تحت پوشش آن است.

برخی از مواردی که معمولاً بیمههای تکمیلی پوشش میدهند، شامل موارد زیر است:

هزینههای بستری و جراحی

یکی از مهمترین پوششهای بیمه تکمیلی، پرداخت هزینههای بستری در بیمارستان و انجام عملهای جراحی است. این پوشش معمولاً شامل هزینه تخت بیمارستان، هزینه جراحی، خدمات اتاق عمل، داروها و تجهیزات مورداستفاده در طول بستری میشود. همچنین بسیاری از بیمههای تکمیلی همچنین امکان استفاده از بیمارستانهای خصوصی را نیز فراهم میکنند.

خدمات پاراکلینیکی

خدمات پاراکلینیکی شامل مجموعهای از آزمایشها و روشهای تشخیصی پزشکی است که برای تشخیص دقیق بیماریها مورداستفاده قرار میگیرند. این خدمات شامل روشهایی مثل آزمایش، رادیولوژی، سونوگرافی، MRI و... هستند که معمولاً هزینه بالایی دارند و بیمههای تکمیلی آنها را تحت پوشش قرار میدهند.

زایمان و ناباروری

در بسیاری از طرحهای بیمه تکمیلی، هزینههای مربوط به زایمان سزارین نیز تحت پوشش قرار میگیرد. حتی در برخی طرحهای پیشرفتهتر، خدمات مربوط به درمان ناباروری نیز تا سقف مشخصی پوشش داده میشوند. البته این خدمات معمولاً دارای دوره انتظار هستند؛ به این معنا که باید مدت مشخصی از شروع بیمهنامه گذشته باشد تا امکان استفاده از آنها فراهم شود.

دندانپزشکی

برخی طرحهای بیمه تکمیلی خدمات دندانپزشکی را نیز در تعهدات خود قرار میدهند که معمولاً شامل جرمگیری، پر کردن دندان، عصبکشی، کشیدن دندان و حتی خدماتی مانند روکش است. البته برای خدمات دندانپزشکی سقف تعهدات مشخصی تعیین میشود.

سایر موارد

علاوه بر موارد اصلی، بسیاری از بیمههای تکمیلی خدمات درمانی دیگری را نیز پوشش میدهند. از جمله این موارد میتوان به هزینه ویزیت پزشک عمومی و متخصص، هزینه داروهای تجویزی، خدمات اورژانسی و آمبولانس، فیزیوتراپی، گفتاردرمانی، کاردرمانی و حتی کمکهزینه خرید عینک یا لنز طبی اشاره کرد.

فرانشیز در بیمه تکمیلی چیست؟

فرانشیز در بیمه تکمیلی به زبان ساده، بخشی از هزینههای درمان است که پرداخت آن بر عهده خود بیمار قرار دارد و شرکت بیمه تنها مابقی هزینه را طبق تعهدات بیمهنامه پرداخت میکند. میزان فرانشیز معمولاً بهصورت درصدی از هزینه درمان (مثلاً 10% یا 20%) یا در برخی موارد بهصورت مبلغ ثابت مشخص میشود. هدف از تعیین فرانشیز، کنترل هزینهها و جلوگیری از استفاده غیرضروری از خدمات درمانی است.

مثال محاسبه فرانشیز

فرض کنید برای مثال هزینه یک عمل جراحی 10 میلیون تومان است و فرانشیز بیمه تکمیلی شما 20% تعیین شده است. در این حالت سهم فرانشیز به این صورت محاسبه میشود:

- کل هزینه درمان: 10 میلیون تومان

- سهم بیمار (فرانشیز 20%): 2 میلیون تومان

- سهم پرداختی بیمه تکمیلی: 8 میلیون تومان

بنابراین، حتی با داشتن بیمه تکمیلی، بیمار موظف است بخش مشخصی از هزینه را شخصاً پرداخت کند و باقی مبلغ توسط شرکت بیمه جبران میشود.

تاثیر فرانشیز بر حق بیمه

یکی از نکات مهم در انتخاب بیمه تکمیلی، رابطه مستقیم فرانشیز با مبلغ حق بیمه است. هرچه میزان فرانشیز بالاتر باشد، سهم پرداختی شرکت بیمه کمتر میشود و در نتیجه حق بیمه ماهانه یا سالانه کاهش مییابد. در مقابل، طرحهایی که فرانشیز پایینتری دارند یا فرانشیز آنها صفر است، معمولاً حق بیمه بیشتری دارند. به همین دلیل، انتخاب میزان فرانشیز باید باتوجهبه توان مالی و میزان استفاده موردانتظار از خدمات درمانی انجام شود تا تعادل مناسبی بین هزینه حق بیمه و میزان پرداخت از جیب بیمار برقرار گردد.

شرایط و نکات مهم قبل از خرید بیمه تکمیلی

خرید بیمه تکمیلی یک سرمایهگذاری برای سلامتی است؛ اما برای اینکه بهترین بهره را از این خدمات ببرید، باید پیش از خرید به نکات مهمی دقت کنید. نادیدهگرفتن این نکات ممکن است در زمان نیاز به درمان، شما را با چالشهای پیشبینینشده مواجه کند.

در ادامه، کلیدیترین نکاتی که باید بررسی کنید، آورده شده است:

1. دوره انتظار در بیمه تکمیلی: دوره انتظار مدتزمانی است که پس از خرید بیمهنامه شروع میشود و در طول این بازه شرکت بیمه تعهدی برای پرداخت هزینههای درمانی خاص ندارد. این موضوع معمولاً برای مواردی مانند زایمان و جراحیهای غیر حمایتی یا مزمن (مانند رفع عیوب انکساری چشم یا جراحی لوزه) اعمال میشود. برای مثال، اگر دوره انتظار زایمان 9 ماه باشد، فرد باید حداقل 9 ماه قبل از زایمان بیمه را تهیه کند.

2. محدودیتهای سنی و سوابق بیماری: شرکتهای بیمه برای پذیرش افراد محدودیتهای خاصی دارند. محدودیت سنی معمولاً برای افراد بالای 60 یا 70 سال اعمال میشود که ممکن است منجر به افزایش حق بیمه یا عدم صدور بیمهنامه شود. همچنین، سوابق بیماریهای زمینهای نیز اهمیت زیادی دارد. اکثر شرکتها بیماریهایی را که فرد پیش از خرید بیمه به آنها مبتلا بوده، تحت پوشش قرار نمیدهند یا برای آنها حق بیمه اضافه (اضافه نرخ) دریافت میکنند.

3. سقف تعهدات و انتخاب طرح مناسب: هر شرکت بیمه دارای چندین «طرح» با قیمتهای متفاوت است. تفاوت اصلی این طرحها در سقف تعهدات، یعنی حداکثر مبلغی که بیمه برای هر خدمت میپردازد، است. برای انتخاب طرح مناسب، باید نیازهای خود را ارزیابی کنید؛ مثلاً اگر احتمال میدهید در سال آینده به دندانپزشکی نیاز داشته باشید، طرحی را انتخاب کنید که سقف پوشش دندانپزشکی بالاتری دارد.

4. شبکه طرف قرارداد و مراکز درمانی: یکی از مزایای مهم بیمه تکمیلی، امکان استفاده از معرفینامه آنلاین در مراکز طرف قرارداد است. پیش از خرید، حتماً بررسی کنید که شرکت بیمه موردنظر با مراکز درمانی مراکز نزدیک به محل سکونت یا کار شما قرارداد داشته باشد. اگر به مرکزی مراجعه کنید که با بیمه شما طرف قرارداد نیست، باید ابتدا هزینه را شخصاً پرداخت کرده و سپس مدارک را برای دریافت خسارت به شرکت بیمه ببرید که فرایندی زمانبر است.

مراحل استفاده از بیمه تکمیلی

بهطورکلی، بیمهشدگان میتوانند از خدمات درمانی خود به دو روش استفاده کنند.

در ادامه، روند هر یک از این روشها را توضیح میدهیم:

1. استفاده از بیمه تکمیلی در مراکز طرف قرارداد

سادهترین روش استفاده از بیمه تکمیلی، مراجعه به مراکز درمانی طرف قرارداد با شرکت بیمه است. در این حالت، بیمار معمولاً با ارائه کارت شناسایی یا معرفینامه آنلاین از شرکت بیمه میتواند خدمات درمانی موردنیاز را دریافت کند. پس از تایید بیمه، بخش عمده هزینهها مستقیماً توسط شرکت بیمه به مرکز درمانی پرداخت میشود و بیمار تنها سهم فرانشیز را میپردازد.

2. دریافت خسارت در مراکز غیر طرف قرارداد

گاهی ممکن است فرد به دلایل مختلف به مرکزی مراجعه کند که با شرکت بیمه قرارداد ندارد. در این شرایط، بیمار ابتدا باید تمام هزینه درمان را شخصاً پرداخت کند. سپس با جمعآوری مدارک لازم و ارائه آنها به شرکت بیمه، درخواست دریافت خسارت دهد. شرکت بیمه پس از بررسی مدارک و بر اساس سقف تعهدات بیمهنامه، مبلغ قابلپرداخت را بهحساب بیمهشده واریز میکند. این فرایند معمولاً چند روز تا چند هفته زمان میبرد.

مدارک لازم برای دریافت خسارت از بیمه تکمیلی

برای دریافت هزینههای درمانی از بیمه تکمیلی، ارائه برخی مدارک ضروری است. تکمیل دقیق مدارک باعث میشود فرایند بررسی و پرداخت خسارت توسط شرکت بیمه سریعتر انجام شود.

مهمترین این مدارک شامل موارد زیر است:

- اصل صورتحساب و فاکتورهای رسمی مرکز درمانی

- نسخه یا دستور پزشک

- گزارشهای پزشکی مرتبط با درمان

- نتایج آزمایش یا تصویربرداری (در صورت وجود)

- کپی کارت ملی

- اطلاعات بیمهنامه

- خلاصه پرونده بستری و گزارش جراحی، در صورت بستری بودن در بیمارستان

هزینه بیمه تکمیلی چقدر است و به چه عواملی بستگی دارد؟

نرخ حق بیمه برای هر فرد یا گروه بر اساس سطح خدمات درخواستی متفاوت است و شرکتهای بیمه با درنظرگرفتن چندین متغیر، قیمت نهایی را محاسبه میکنند.

بهطورکلی، عوامل زیر تعیینکننده اصلی هزینه بیمه تکمیلی شما هستند:

- تعداد اعضای خانواده یا نفرات گروه: در بیمههای تکمیلی گروهی، هرچه تعداد کل افراد تحت پوشش بیشتر باشد، شرکت بیمه تخفیفهای بیشتری لحاظ کرده و حق بیمه کاهش مییابد. در بیمههای خانواده نیز مجموع تعداد افراد بر مبلغ نهایی قرارداد تاثیرگذار است.

- سن بیمهشدگان: سن یکی از کلیدیترین فاکتورها در ارزیابی ریسک است. ازآنجاکه احتمال نیاز به خدمات درمانی در سنین بالا بیشتر است، حق بیمه برای افراد سالمند بیشتر از جوانان و کودکان محاسبه میشود.

- سقف تعهدات انتخابی: هرچه مبلغی که بیمه متعهد میشود در هر بخش پرداخت کند بالاتر باشد، حق بیمه نیز به همان نسبت افزایش مییابد.

- میزان فرانشیز: اگر بخواهید سهم خود را در هزینههای درمان کاهش دهید (مثلاً فرانشیز 10 درصد بهجای 30 درصد) باید حق بیمه ماهانه بیشتری پرداخت کنید.

- شرکت بیمه و طرح انتخابی: همچنین اعتبار شرکت بیمه، تعداد مراکز درمانی طرف قرارداد و نوع خدماتی که در قالب طرحهای مختلف ارائه میشود، باعث تفاوت قیمت در بازار بیمه میگردد.

برای مطالعه راهنمای ثبت نام در سامانه بیمه بیکاری کلیک کنید.

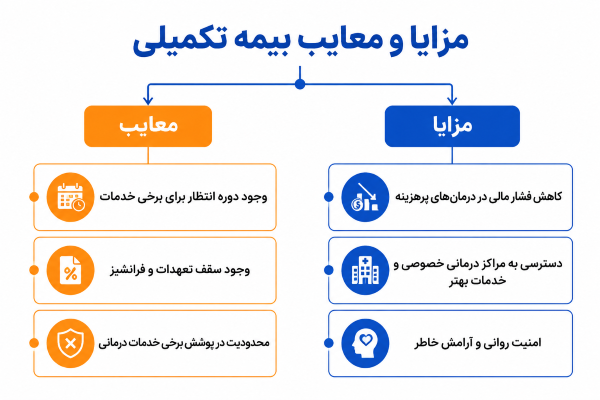

مزایا و معایب بیمه تکمیلی

بیمه تکمیلی مانند هر خدمت بیمهای دیگر، علاوه بر مزایا، محدودیتها و معایبی نیز دارد که اطلاع از آنها به تصمیمگیری آگاهانهتر کمک میکند.

در ادامه، مهمترین مزایا و معایب بیمه تکمیلی را بررسی میکنیم:

مزایای بیمه تکمیلی

- بیمه تکمیلی از پرداخت مبالغ سنگین درمان از جیب بیمهشده جلوگیری میکند.

- با داشتن بیمه تکمیلی، امکان مراجعه به بیمارستانها و مراکز درمانی خصوصی فراهم میشود که معمولاً کیفیت خدمات بالاتر و زمان انتظار کوتاهتری دارند.

- آگاهی از وجود پوشش بیمهای در زمان بیماری یا حادثه، استرس مالی را کاهش داده و احساس امنیت روانی بیشتری برای فرد و خانواده ایجاد میکند.

معایب و محدودیتهای بیمه تکمیلی

- برخی خدمات مهم مانند زایمان یا جراحیهای خاص، تنها پس از گذشت دوره انتظار مشخصی از شروع بیمهنامه قابلاستفاده هستند.

- شرکتهای بیمه برای هر خدمت سقف مشخصی تعیین میکنند و در صورت بیشتر بودن هزینه درمان، مازاد آن بر عهده بیمهشده خواهد بود.

- برخی بیماریهای خاص، خدمات زیبایی یا هزینههای مربوط به بیماریهای پیشزمینهای ممکن است از شمول پوشش بیمه تکمیلی خارج باشند.

چه کسانی بیشتر به بیمه تکمیلی نیاز دارند؟

بیمه تکمیلی برای همه مفید است، اما برخی افراد و گروهها بیش از دیگران از این پوششها بهرهمند میشوند که عبارتاند از:

- افراد دارای بیماریهای زمینهای: کسانی که بیماریهای مزمن مانند دیابت، فشارخون، مشکلات قلبی یا آسم دارند، معمولاً به درمان مداوم نیاز دارند و بیمه تکمیلی میتواند برای آنها مفید باشد. البته باید پیش از خرید بیمه شرایط پوشش بیماریهای زمینهای بهدقت بررسی شود.

- زوجهایی که قصد بچهدارشدن دارند: زوجهایی که برنامه بارداری دارند با تهیه بیمه تکمیلی مناسب و طیشدن دوره انتظار، میتوانند بخش مهمی از هزینههای زایمان را مدیریت کنند.

- افراد بالای 40 سال: با افزایش سن، احتمال نیاز به خدمات پزشکی، آزمایشهای دورهای، تصویربرداری و جراحیها بیشتر میشود.

- کسبوکارها و سازمانها: شرکتها میتوانند با ارائه بیمه تکمیلی گروهی به کارکنان خود، به افزایش رضایت شغلی و بهرهوری مجموعه کمک کنند.

چگونه بهترین بیمه تکمیلی را انتخاب کنیم؟

ازآنجاکه تنوع طرحهای بیمه و شرکتهای ارائهدهنده زیاد است، تصمیمگیری برای انتخاب یکی از آنها سخت است و یک اشتباه میتواند منجر به انتخاب طرح نامناسب یا پرداخت هزینههای اضافی شود؛ اما اگر هنگام انتخاب نوع بیمه معیارهای مشخصی را بررسی کنید، انتخاب بهتری خواهید داشت.

مهمترین معیارهای انتخاب بیمه تکمیلی عبارتاند از:

بررسی نیازهای درمانی خود

قبل از انتخاب بیمه تکمیلی بررسی کنید که در سال گذشته بیشتر به چه خدماتی نیاز داشتهاید؛ آیا هزینههایی مانند دندانپزشکی، آزمایشهای دورهای، دارو یا درمانهای تخصصی سهم زیادی در بودجه درمانی شما دارند؟ همچنین اگر برنامههایی مانند جراحی در پیش دارید، باید طرحی را انتخاب کنید که سقف تعهدات کافی برای این موارد داشته باشد.

مقایسه طرحهای مختلف شرکتها

هر شرکت بیمه چندین طرح با نامهای مختلف ارائه میدهد که تفاوت اصلی آنها در میزان پوششها و سقف تعهدات است. طرحهایی با سقف تعهدات بالا، حق بیمه بیشتری دارند؛ اما در زمان استفاده از خدمات درمانی، هزینه از جیب بیمار به حداقل میرسد. پس هنگام انتخاب طرحهای مختلف را بادقت مقایسه کنید.

بررسی شبکه مراکز طرف قرارداد

هرچه تعداد بیمارستانها، آزمایشگاهها و مراکز طرف قرارداد بیشتر و معتبرتر باشند، استفاده از بیمه سادهتر و پرداخت از جیب کمتر خواهد بود.

بررسی سوابق مشتریان قبلی

پیش از انتخاب بیمه تکمیلی، حتماً تجربه سایر بیمهشدگان و میزان رضایت آنها از شرکت بیمهگر را بررسی کنید و راجع به عواملی مانند سرعت پرداخت خسارت، کیفیت پشتیبانی، شفافیت در توضیح پوششها و... پرسوجو کنید.

اگر به حسابداری و آشنایی با مفاهیم آن مثل حقوق و دستمزد، حسابداری بیمه، حسابرسی و... علاقهمند هستید، میتوانید در دورههای آموزش حسابداری حصین حاسب شرکت کنید.

سخن آخر

بیمه تکمیلی بیش از آنکه یک هزینه باشد، یک سرمایهگذاری هوشمندانه برای حفظ سلامت و آرامش خاطر است. در واقع در دنیایی که هزینههای درمان روزبهروز در حال افزایش است، داشتن یک چتر حمایتی مطمئن ضروری است. البته بهتر است قبل انتخاب بیمه تکمیلی ترکیبی از ارزیابی نیازهای فردی، بررسی سقف تعهدات، شبکه مراکز درمانی و اعتبار شرکت بیمهگر را در نظر بگیرید. توصیه نهایی ما این است که پیش از هرگونه تصمیمگیری، شرایط و استثنائات بیمهنامه را بهدقت مطالعه کرده و اولویتهای درمانی خود را در نظر بگیرید.

سوالات متداول

-

1. از چه سنی میتوان بیمه تکمیلی گرفت؟

محدودیت سنی مشخصی برای شروع بیمه تکمیلی وجود ندارد و حتی نوزادان نیز میتوانند تحت پوشش برخی طرحهای بیمه تکمیلی قرار بگیرند.

-

2. آیا بیمه تکمیلی بدون بیمه پایه امکانپذیر است؟

خیر. داشتن بیمه پایه مانند تامین اجتماعی، بیمه سلامت یا نیروهای مسلح برای خرید بیمه تکمیلی ضروری است.

-

3. آیا بیمه تکمیلی هزینه دندانپزشکی را کامل پوشش میدهد؟

بسیاری از شرکتهای بیمه درمانهای پایه دندانپزشکی را تا سقف مشخصی در سال پوشش میدهند؛ اما ایمپلنت، ارتودنسی یا خدمات زیبایی اغلب یا تحت پوشش نیستند یا با محدودیتهای بیشتری ارائه میشوند.

-

4. آیا میتوان بیمه تکمیلی را در میانهسال اضافه کرد یا تغییر داد؟

در بیمههای تکمیلی انفرادی معمولاً امکان خرید بیمه در هر زمان از سال وجود دارد؛ اما در بیمههای گروهی تغییرات اساسی در بیمه معمولاً در زمان تمدید سالانه قرارداد انجام میشود.

ارسال نظر