مالیات تصاعدی یا پیش رونده چیست؟ انواع آن + فرمول محاسبه

دریافت مالیات یکی از ابزارهای اصلی دولتها برای تامین منابع مالی و اعمال برخی سیاستهاست. در میان انواع مالیاتها، مالیات تصاعدی به دلیل نقش آن در ایجاد عدالت اقتصادی و کاهش نابرابری درآمدی، جایگاه ویژهای دارد. در واقع این نوع از مالیات به نحوی است که افراد با درآمد بالا نسبت به افراد با درآمد پایین تر باید میزان بیشتری از درامد خود را به عنوان مالیات بپردازند. در این مقاله به بررسی دقیق مالیات تصاعدی و انواع آن، مزایا، روشهای محاسبه و تاثیر آن در شرایط تورمی میپردازیم. پس در ادامه با ما همراه باشید.

تعریف مالیات تصاعدی یا مالیات پیش رونده

مالیات تصاعدی به نوعی از مالیات اطلاق میشود که با افزایش درآمدها یا داراییها، نرخ مالیاتی که فرد باید بپردازد نیز افزایش مییابد. به بیان ساده، افراد ثروتمند یا افرادی با درآمد بالاتر نسبت به افرادی که درآمد پایینتری دارند، سهم بیشتری از درآمد خود را به عنوان مالیات پرداخت میکنند.

نرخ مالیات تصاعدی بین 15 تا 35 درصد است و بالاترین نرخ آن به افرادی که درامد بالاتری دارند، مربوط میشود.

انواع مالیات تصاعدی

1- مالیات بر درآمد سرمایه گذاری:

این نوع از مالیات تصاعدی مشمول افرادی میشود که ثروت اضافی یا قصد سرمایه گذاری دارند. به عبارت دیگر برای سود حاصل از سرمایه گذاریهای مالی، مالیات بر درآمد سرمایهگذاری اعمال میشود. شامل سود حاصل از فروش سهام، اوراق بهادار، سود فروش مسکن، طلا، عتیقهجات و سرمایهگذاریهای بلندمدت است که با نرخهای تصاعدی مشمول مالیات میشوند.

2- مالیات بر املاک و مستغلات:

در برخی کشورها، افرادی که مالک چندین ملک یا املاک گرانقیمت هستند، مشمول نرخهای مالیاتی بالاتر میشوند. در واقع مالیات بر مستغلات مربوط به فعالیت در بازار مسکن میشود. یعنی کسانی که از اجاره ملک، زمین یا نقل و انتقالات درآمدی کسب میکنند، مشمول این گروه هستند.

توجه

افرادی که ملک و مستغلاتی را به ارث میبرند نیز اگر میزان آن از مبلغی بیشتر شود، شامل مالیات بر مستغلات میشود.

3- مالیات بر بهره یا سود کسبشده:

این مالیات بر روی سرمایهی پس انداز شخص اعمال میشود. به عبارتی افرادی که توانایی پسانداز دارند، به آنها سود سپرده (بهره) تعلق میگیرد و مشمول این نوع از مالیات هستند. بهرههایی که از سپردههای بانکی یا اوراق قرضه به دست میآیند، ممکن است تحت نرخهای تصاعدی مالیاتی قرار گیرد.

4- مالیات بر درآمد اجاره:

درآمد حاصل از اجاره املاک نیز میتواند با افزایش مبلغ اجاره، با نرخهای بالاتر مالیاتی مواجه شود.

افرادی که در حوزه ساخت و ساز سرمایه گذاری دارند و نیت آنها اجاره املاک به افراد دیگر است، مشمول این نوع از مالیات تصاعدی هستند.

توجه کنید که هزینههای مربوط به ساخت و ساز را از مالیات کسر میکنند و بعد از پایان ساخت و ساز با روش مالیات تصاعدی مشمول مالیات میشوند.

مثال از مالیات تصاعدی

فرض کنید نرخ مالیات برای درآمد سالانه به شکل زیر است:

تا 50 میلیون تومان: 10٪

از 50 تا 100 میلیون تومان: 20٪

بالای 100 میلیون تومان: 30٪

اگر فردی 120 میلیون تومان درآمد داشته باشد، مالیات او به شکل زیر محاسبه میشود:

50 میلیون × 10٪ = 5 میلیون تومان

50 میلیون × 20٪ = 10 میلیون تومان

20 میلیون × 30٪ = 6 میلیون تومان

مجموع مالیات: 21 میلیون تومان

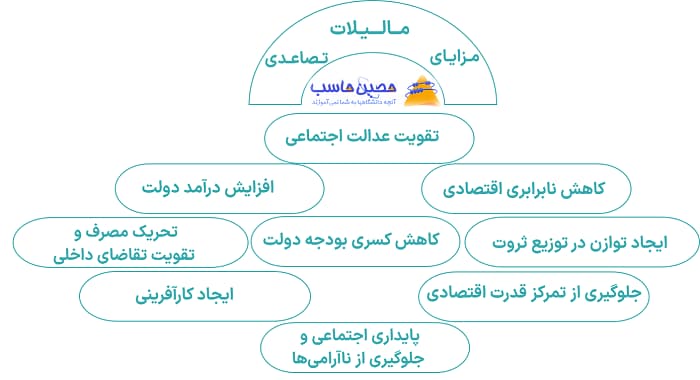

مزایای مالیات تصاعدی

برخی مزایای سیستم مالیات تصاعدی عبارتند از:

1- کاهش نابرابری اقتصادی

در این سیستم، افراد با درآمد بالاتر درصد بیشتری از درآمد خود را مالیات میدهند که این امر منجر به کاهش فاصله درآمدی و کاهش نابرابری بین اقشار مختلف جامعه میشود.

2- تقویت عدالت اجتماعی

مالیات تصاعدی با دریافت سهم بیشتر از افراد ثروتمند و کاهش فشار مالی بر اقشار ضعیف، احساس عدالت را در جامعه تقویت میکند. به عبارت دیگر بار مالیاتی به طور مساوی در جامعه توزیع میشود.

3- افزایش درآمد دولت از اقشار پردرآمد

با وضع نرخهای بالاتر برای درآمدهای بیشتر، دولت میتواند منابع مالی بیشتری از ثروتمندان جمعآوری و آن را صرف خدمات عمومی مانند مراقبتهای بهداشتی، آموزشی و غیره کند.

4- ایجاد توازن در توزیع ثروت

این سیستم از انباشت بیش از حد ثروت در دست یک گروه خاص جلوگیری میکند و باعث توزیع متعادلتر منابع مالی در جامعه میشود.

5- کاهش کسری بودجه دولت

با توجه به اینکه درآمد مالیاتی از ثروتمندان بیشتر میشود، دولت میتواند بدون نیاز به استقراض یا کاهش خدمات عمومی، بودجه خود رو متعادلتر نگه دارد که منجر به ثبات و رشد اقتصادی بیشتری خواهد شد.

6- تحریک مصرف و تقویت تقاضای داخلی

با کاهش فشار مالیاتی بر اقشار کمدرآمد، مصرف در جامعه افزایش پیدا میکند که منجر به افزایش تقاضای داخلی، تقویت آن و ایجاد شغل میشود.

7- جلوگیری از تمرکز قدرت اقتصادی

با محدود کردن تجمع بیرویه ثروت در اختیار تعداد کمی از افراد، از نفوذ بیش از حد آنها در سیاست و اقتصاد جلوگیری میشود.

8- ایجاد کارآفرینی

تشویق به سرمایهگذاری در کسبوکارهای کوچک و متوسط یا به عبارتی افزایش کارآفرینی یکی دیگر از مزایای سیستم مالیات تصاعدی است.

گاهی سیاستهای مالیاتی تصاعدی شامل معافیتها یا تخفیفهایی برای سرمایهگذاری در بخشهای مولد هست که این امر میتواند رشد اشتغال و کارآفرینی رو افزایش بدهد.

9- پایداری اجتماعی و جلوگیری از ناآرامیها

وقتی مردم احساس کنند سیستم مالیاتی عادلانه است، اعتماد بیشتری به حکومت پیدا میکنند و احتمال بروز نارضایتیهای اجتماعی نیز کاهش مییابد.

روش محاسبه مالیات تصاعدی

برای محاسبه مالیات تصاعدی 3 روش داریم:

1- روش نرخ تصاعدی کلی

در این روش مبنای محاسبه مالیات به صورت طبقهای است یعنی از طبقه بالا تا پایین برای هر طبقه یک نرخ مشخص تعیین میشود. درصد مالیات برای کل درآمد به صورت یکنواخت ولی افزایشیابنده محاسبه میشود.

2-نرخ تصاعدی طبقهای

مالیات هر طبقه را نسبت به مازاد نرخ طبقه خود در نظر میگیرند. درآمد به طبقات تقسیم شده و هر طبقه با نرخ مخصوص خود مالیات میپردازد.

3- نرخ تصاعدی متمایل

افزایش نرخ مالیاتی به صورت نرمتری نسبت به طبقهای انجام میشود. در واقع نرخ تصاعدی متمایل، ترکیبی از روش نرخ کلی و طبقه ای است.

این روش محاسبه به شکل کاهشی است. یعنی زمانی که مبنای مالیات با نرخهای تصاعدی طبقه به یک میزان مشخصی برسد، با وسعت میزان مبنا نرخ مالیات کمتر میشود.

نکته

مالیات تصاعدی میتواند به دو شکل مستقیم و غیرمستقیم اعمال شود. اغلب مالیاتهای تصاعدی به شکل مستقیم هستند، مانند مالیات بر درآمد، اما در برخی موارد اثرات تصاعدی در مالیاتهای غیرمستقیم نیز مشاهده میشود.

طبقهبندی مالیات تصاعدی

نرخ مالیات تصاعدی به شکل زیر طبقه بندی میشود:

- تا سقف 30 میلیون ریال درآمد: سالیانه 15 درصد

- بین 30 تا 100 میلیون ریال: 20 درصد در سال

- بین 100 تا 250 میلیون ریال درآمد: سالیانه 25 درصد

- درآمد بین 250 میلیون تا 1.000.000.000 ریال: 30 درصد در سال

- بیشتر از یک میلیارد ریال درآمد: سالانه 35 درصد

تفاوت مالیات تصاعدی با مالیات پیشرونده و مالیات نزولی

مالیات تصاعدی/پیشرونده (Progressive Tax): با افزایش درآمد، نرخ مالیات هم افزایش مییابد و افراد با درآمد بالا میزان بیشتری مالیات پرداخت میکنند.

مالیات تناسبی (Proportional Tax): همه افراد صرفنظر از میزان درآمد، درصد ثابتی از درآمد خود را مالیات میدهند.

مالیات نزولی (Regressive Tax) : نقطه مقابل مالیات پیش رونده است یعنی افراد با درآمد پایین، درصد بیشتری از درآمد خود را نسبت به افراد پردرآمد به عنوان مالیات میپردازند.

هدف از این نوع مالیات صرفنظر از نرخ مالیات، جذب سرمایه از افراد و ارائه خدمات مربوط به سلامت، درمانی، بیمه ای و … است.

تاثیر تورم بر مالیات تصاعدی

در شرایط تورمی، حتی اگر درآمد واقعی افراد تغییر نکند، افزایش اسمی آن ممکن است باعث انتقال آنها به طبقات مالیاتی بالاتر شود. این پدیده که به آن "اثر پرش طبقهای" (Bracket Creep) میگویند، میتواند منجر به پرداخت مالیات بیشتر بدون بهبود قدرت خرید شود، مگر اینکه دولتها نرخهای مالیاتی را بهروزرسانی کنند.

برخی اثرات تورم بر مالیات تصاعدی عبارتند از:

- کاهش سرمایه گذاری افراد؛

- کاهش قدرت خرید مردم؛

- افزایش میزان مالیات برای افرادی که قبل از تورم شامل مالیات تصاعدی شدهاند.

سخن آخر

مالیات تصاعدی راهکاری موثر برای دستیابی به عدالت اقتصادی و حمایت از اقشار کمدرآمد است. با وجود چالشهایی مانند تاثیر تورم و فرار مالیاتی، استفاده صحیح از این سیستم مالیاتی میتواند به توازن اقتصادی و اجتماعی کمک فراوانی کند. طراحی دقیق نرخها و طبقات مالیاتی، بهروزرسانی و شفافیت در اجرا از عوامل کلیدی در موفقیت این نوع مالیات به شمار میروند. برای اطلاعات جامع تر از مباحث مالیاتی پیشنهاد میکنیم در دوره کارورزی حسابداری حصین حاسب سطح مدیران شرکت نمایید و مهارتهای خود را در این زمینه ارتقاء دهید.

سوالات متداول

-

1- مالیات تصاعدی یا مالیات پیش رونده چیست؟

مالیات تصاعدی به نوعی از مالیات گوییم که با افزایش درآمدها یا داراییها، نرخ مالیاتی که فرد باید بپردازد نیز افزایش مییابد. به بیان ساده، افرادی با درآمد بالاتر نسبت به افرادی که درآمد پایینتری دارند، سهم بیشتری از درآمد خود را به عنوان مالیات پرداخت میکنند.

-

2- نرخ مالیات تصاعدی چقدر است؟

بین 15 تا 35 درصد.

-

3- انواع مالیات تصاعدی به چند گروه تقسیم میشود؟

مالیات بر درآمد سرمایه گذاری، مالیات بر املاک و مستغلات، مالیات بر بهره یا سود کسبشده، مالیات بر درآمد اجاره. برای شرح هر یک از این 4 نوع میتوانید به متن مقاله رجوع کنید.

-

4- روش های محاسبه مالیات تصاعدی چیست؟

برای محاسبه مالیات تصاعدی 3 روش داریم: روش نرخ تصاعدی کلی، نرخ تصاعدی طبقهای و نرخ تصاعدی متمایل

-

5- تفاوت مالیات تصاعدی یا مالیات پیش رونده با مالیات نزولی چیست؟

مالیات تصاعدی: با افزایش درآمد، نرخ مالیات هم افزایش مییابد و افراد با درآمد بالا میزان بیشتری مالیات پرداخت میکنند. مالیات نزولی: نقطه مقابل مالیات پیش رونده است یعنی افراد با درآمد پایین، درصد بیشتری از درآمد خود را نسبت به افراد پردرآمد به عنوان مالیات میپردازند.

نظرات (42)

چرا برخی از کشورها این مالیات رو بیشتر از بقیه جدی میگیرند؟

وقت شما بخیر، این مالیات تصاعدی به خود مردم چطوری کمک میکنه؟

یکی از نکات جالب این مالیات درصدهای تصاعدی هست، میشه بیشتر توضیح بدید؟

مالیات بر سود کسبشده چطور محاسبه میشه؟

سلام، در شرایط تورمی این مالیات چطور تغییر میکنه؟

این تقسیمبندی درآمدی برای مالیات تصاعدی چطور عمل میکنه؟

مالیات بر درآمد اجاره چه تاثیری بر بازار مسکن داره؟

مالیات تصاعدی چطوری باعث عدالت اقتصادی میشه؟

چرا مالیات بر مستغلات برای اجاره بالاتر هست؟

نرخ مالیات ٣٥ درصد برای چه درآمدهایی صدق میکنه؟

مالیات بر درآمد سرمایهگذاری چرا به این شکل تقسیم بندی میشه؟

چرا مالیات بر درآمد سرمایه گذاری به این شکل تعیین میشه؟

سود حاصل از سرمایهگذاریهای بلندمدت چطوری محاسبه میشه؟

آیا مالیاتهای بالاتر باعث کاهش تمایل به سرمایهگذاری میشه؟

نرخ مالیات برای داراییهای مختلف چطور متفاوت هست؟

مالیات تصاعدی چه تاثیری روی اقشار مختلف جامعه داره؟

چاره چیه برای جلوگیری از نابرابری در مالیاتها؟

سود سپردهها تحت تاثیر چه مالیاتهایی هست؟

این که فردی باید مالیات بیشتری پرداخت کنه عادلانهست یا نه؟

ممنون از مقاله خوبتون، مالیات بر بهره چطور محاسبه میشه؟

در مورد مالیات بر املاک و مستغلات بیشتر توضیح بدید.

فرض کنید من ١٢٠ میلیون تومان درآمد داشته باشم، مالیات من چقدره؟

مالیات بر درآمد چه انواعی داره و بیشتر بر کی اعمال میشه؟

مالیات بر املاک چه میتواند بر اجارهنشینی تأثیر بگذارد؟

نرخ مالیاتی چطور بر سرمایهگذاریهای جدید تأثیر میگذاره؟

اجاره املاک چرا در مالیات تصاعدی اهمیت داره؟

توجه به مالیات تصاعدی در ایران چقدر جدی گرفته میشه؟

با تشکر از شما، این نسبت بالای ٣٥ درصد چه مزایایی داره؟

سود حاصل از چه نوع سرمایهگذاریهایی مالیات داره؟

چگونه میشه با این مالیاتهای تصاعدی ، نابرابری درآمدی رو کاهش داد؟

با سلام، میشه بیشتر درباره نرخ مالیات تصاعدی توضیح بدید؟

با سلام، آیا دریافت ارث شامل این مالیات میشه؟

چی میشه وقتی شخصی ارث ببره؟ این مالیات چه تاثیری داره؟

برای مالیات بر اجاره، محاسبهای صورت میگیره؟

این مالیات بر درآمد سرمایه گذاری چه تأثیری میذاره؟

مالیاتهای بالاتر چه تاثیری بر رفتار اجتماعی افراد داره؟

درآمدهای مالیاتی چطور بر رشد اقتصادی تاثیر میگذاره؟

چرا افرادی که درآمد بیشتری دارند باید مالیات بیشتری پرداخت کنند؟

با کدوم روش میشه مالیات تصاعدی رو بهینهسازی کرد؟

چگونه میشه بفهمیم که این مالیات ها عادلانه هستن یا نه؟

چه عاملی باعث میشه مالیات بر املاک افزایش پیدا کنه؟

چرا مالیات بر اجاره املاک به این شکل محاسبه میشه؟

ارسال نظر