مراحل تنظیم صورت مغایرت بانکی در حسابداری + انواع روشهای مغایرت گیری

نوعی ابزار حسابداری جهت بررسی ورود و خروج پول و مقایسه آن در دفاتر حسابداری را صورت مغایرت بانکی گویند که در این مقاله میخواهیم به طور دقیق تر به آن بپردازیم. حساب بانکی یکی از حسابهای مهمی است که همواره باید تراز باشد. به عبارتی مانده حساب بانک با صورتحساب بانکی که توسط بانک ارائه میشود باید یکسان باشد که به منظور کنترل آن از صورت مغایرت بانکی استفاده میشود.

منظور از صورت مغایرت بانکی در حسابداری چیست؟

از مهم ترین ابزار کنترل حساب بانکی و کنترل صورت های مالی، صورت مغایرت بانکی است که تسلط به تهیه آن از وظایف مهم یک حسابدار حرفه ای است. گاهی ممکن است در مانده حساب بانک دفاتر شرکت با حساب بانکی نزد بانک اختلافات و مغایرت هایی وجود داشته باشد، بررسی و اصلاح این اختلافات را تحت عنوان "صورت مغایرت بانکی" مینامند.

در صورتیکه مغایرت گیری بانکی به شکل صحیحی آماده شود، از بسیاری مشکلات حسابداری و مالیاتی جلوگیری خواهد شد.

اهمیت صورت مغایرت بانکی برای شرکتها

صورت مغایرت بانکی از این جهت برای سازمانها اهمیت دارد که با استفاده از آن امکان بررسی اختلافات بین موجودی های ثبت شده یک شرکت با صورتحساب بانکی وجود دارد. به عبارت دیگر شناسایی مغایرت های مالی موجود در دفاتر حسابداری و صورتحساب بانکی و رفع و اصلاح آن مغایرتها به کمک مغایرت گیری انجام میشود.

برای مقایسه دو گروه از اطلاعات، صورت مغایرت بانکی استفاده میشود:

1- مقایسه لیست ورود و خروج پول در دفاتر حسابداری ثبت شده توسط یک سازمان؛

2- گروه دیگر اطلاعات که توسط بانک ارائه میشود، تراکنش هایی است که بانک برای حساب یک سازمان ثبت میکند.

دلایل ایجاد مغایرت بانکی

برخی از مهم ترین انواع مغایرت های بانکی عبارتند از:

- حسابدار شرکت یا حسابدار بانک ممکن است در مبالغ واریزی یا برداشت اشتباه کند؛

- در واریز وجه نقد به حساب بانک به دلایلی از جمله تاخیر در ثبت تراکنش، اشتباه در ثبت و... واریزها در صورتحساب بانک ثبت نشود؛

- گاهی شرکت چک هایی را صادر میکند اما تا زمان ارائه آن چکها به بانک، تراکنش های مربوطه در صورتحساب بانکی ثبت نشده و این امر منجر به ایجاد مغایرت شود؛

- برداشت مبلغی از حساب شرکت توسط بانک به عنوان کارمزد خدمات که شرکت از آن برداشت بی اطلاع باشد یا در صورتحساب بانکی آن تراکنش ثبت نشده باشد؛

- واریز وجه توسط مشتری به حساب بانکی شرکت که شرکت به دلیل عدم اطلاع رسانی از طرف بانک نسبت به آن واریز مطلع نشود؛

- گاهی شرکت چکی را به نام یکی از مشتری ها صادر میکند، اما وقتی که مشتری آن چک را به بانک میدهد، بانک به دلیل عدم موجودی کافی در حساب، چک را برگشت میدهد در این حالت ممکن است شرکت از برگشت چک مطلع نشود، در نتیجه این تراکنش در صورتحساب بانکی ثبت نشود.

📌 انواع روشهای مغایرت گیری

برای مغایرت گیری سه روش وجود دارد که در هرکدام از این روشها یکی از اسناد حسابداری را مبنا قرار میدهند.

روشهای تهیه صورت مغایرت بانکی عبارتند از:

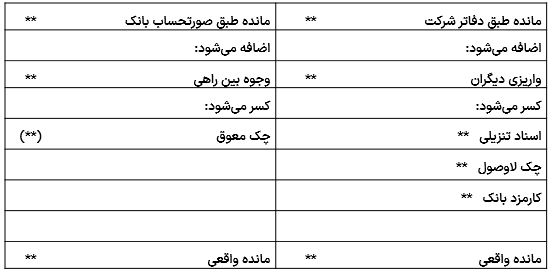

1- بر اساس مانده صورتحساب بانک

در این شیوه از مغایرت گیری بانکی، باید مانده بانک در دفاتر شرکت مشخص شود. و مواردی را که از حساب شرکت کم یا به آن اضافه میشود، در نظر بگیرند.

تهیه صورت مغایرت بانکی در این شیوه به شکل زیر است:

- مواردی که به مانده حساب شرکت اضافه میشود: وجوه بین راهی و مانده طبق صورتحساب بانک.

- مواردی که از حساب شرکت کم میشود: چک های لاوصول، اسناد تنزیلی و کارمزد بانکی.

2 - مانده دفاتر شرکت

حسابداران در این شیوه از مغایرت گیری، با برخی روشهای حسابداری از مانده صورتحساب بانکی به مانده دفاتر حسابداری شرکت میرسند.

مواردی که اضافه یا کسر میشوند به شرح زیر است:

- وجوه بین راهی باید به مانده صورتحساب بانک اضافه شود؛

- چک های معوق از مانده حساب بانک کم شود؛

- اسناد تنزیلی، چک لاوصول و کارمزد بانکی را از مانده حساب شرکت کسر نمایید؛

- واریزی های دیگران و مانده دفاتر شرکت به مانده حساب شرکت اضافه شود.

3- روشی بر پایه مانده واقعی شرکت

در این روش حسابدار طبق دفاتر شرکت و طبق صورتحساب بانک، صورت مغایرت را از صورت مانده بانک تهیه میکند.

- ماندههایی که طبق صورت حساب بانک اضافه میشود: چکهای معوق و وجوه بین راهی.

- ماندههایی که طبق دفاتر شرکت باید اضافه کنید: کارمزد بانکی، اسناد تنزیلی، چک لاوصول و واریزی دیگران.

نمونه ای از یک صورت مغایرت بانکی

آشنایی با مراحل تهیه صورت مغایرت بانکی

برای تنظیم صورت مغایرت بانکی مراحل زیر را باید طی کنیم:

✅ مرحل اول

– بررسی اقلام ثبت شده در دفاتر شرکت و صورتحساب بانک از لحاظ برابری لیست بدهکار و بستانکار؛

دریافت صورتحساب بانکی شامل مانده بانک و جزییات تراکنش ها از بانک خود. همچنین دریافت صورتحساب دفاتر شرکت شامل اسناد تنزیلی، چکهای وصول نشده و جزییات مربوط به تراکنش های بانکی.

✅ مرحله دوم

شناسایی اقلام باز دفاتر و رفع مغایرت آنها.

✅ مرحله سوم

شناسایی اقلام باز صورت حساب بانکی.

در این مرحله باید ثبت های اصلاحی مربوط در دفاتر شرکت ثبت شود.

✅ مرحله چهار

بررسی اشتباهات حسابدار و اعمال ثبت های اصلاحی مربوط به آن در دفاتر.

اقلام باز و دسته بندی آن

اقلام باز به اقلامی گویند که هنوز در دفاتر حسابداری یا صورتحساب بانک ثبت نشدهاند. به 4 گروه تقسیم میشوند و در زمان تهیه صورت مغایرت بانکی باید این اقلام را در نظر بگیرید تا اختلافات مالی بین دفاتر شرکت و صورتحساب بانکی برطرف و اصلاح شوند.

1- اقلام باز بستانکار دفتر

چکهایی که صادر شده اما هنوز وصول نشدند در این گروه قرار میگیرند که باید در قسمت بستانکار دفتر حساب بانکی ثبت شود. در زمان تنظیم صورت مغایرت از مانده صورت حساب بانکی کسر کنید.

2- بدهکار دفتر

اقلام باز بدهکار دفتر که در ستون بدهکار ثبت و در پایان ماه به ستون بستانکار صورتحساب بانک منتقل میشوند، شامل وجوه بین راهی ثبت شدهاند، اما هنوز از طرف بانک تایید نشدند. در هنگام تهیه صورت مغایرت بانکی باید این اقلام به مانده بر اساس صورتحساب بانکی اضافه شود.

3- اقلام باز بدهکار صورتحساب بانک

این اقلام شامل هزینه های بانکی اعلام نشده است که در قسمت بدهکار صورت حساب بانک ثبت اما در قسمت بستانکار دفتر ثبت نمیکنیم. در زمان تهیه صورت مغایرت این اقلام را از مانده دفاتر شرکت کسر کنید.

4- بستانکار حساب بانک

اقلام باز این گروه مبالغی اند که به حساب شرکت منتقل شدند و شرکت اطلاع ندارد یا مستندات آن هنوز ارایه نشده است. این اقلام در ستون بستانکار ثبت اما در ستون بدهکار دفتر وارد نمیشوند. این گروه از اقلام را در زمان مغایرت گیری به مانده دفاتر شرکت اضافه کنید.

ثبت های اصلاحی مربوط به صورت مغایرت بانکی

بعد از مغایرت گیری حسابدار باید رویدادهای مربوطه را در دفاتر ثبت کند اقلام باز نیاز به ثبت ندارند فقط رویدادهایی که از مانده دفاتر شرکت کسر یا به آن اضافه شدند، ثبت میشود.

برخی از ثبت های مهم به شرح زیر است:

واریزی های مشتریان:

| شرح | بدهکار | بستانکار |

| بانک | *** | |

| حساب دریافتنی | *** |

هزینه های بانکی:

| شرح | بدهکار | بستانکار |

| بانک | *** | |

| هزینه های بانکی | *** |

چک های لاوصول:

| شرح | بدهکار | بستانکار |

| حسابهای دریافتنی | *** | |

| بانک | *** |

سخن آخر

یک حسابدار خبره باید به نحوه تهیه صورت مغایرت بانکی و اصلاح حسابهای مربوط به آن تسلط کافی داشته باشد تا بتواند با اطمینان از شفافیت حسابها، صورتهای مالی و گزارشات دقیقی را ارائه دهد. در نتیجه با مغایرت گیری به موقع و به شکل درست، خطاهای حسابداری نیز کاهش مییابد.

آموزش دوره کارورزی حسابداری تماس با ما

سوالات متداول

-

1- چرا باید صورت مغایرت بانکی تهیه کنیم؟

با توجه به اینکه گاهی اوقات مانده صورتحساب بانکی که از بانک دریافت میشود، با مانده حساب بانک دفاتر شرکت متفاوت است با تنظیم صورت مغایرت بانکی میتوان مغایرت ها را شناسایی و برطرف کرد. از دلایل مهم دیگر تهیه صورت مغایرت این است که با استفاده از آن حسابها کنترل و اصلاحات لازم اعمال میشود. در نتیجه این اصلاحات، گزارشات مالی دقیق تری ارائه میشود. همچنین به کمک مغایرت گیری، میتوان تقلب و دستکاری در حسابها را شناسایی و در جهت رفع آن اقدامات لازم را انجام داد. با تهیه صورت مغایرت بانکی میتوان ترازنامه دقیق تری از شرکت به دست آورد.

-

2- انواع روشهای مغایرت گیری چیست؟

برای مغایرت گیری سه روش وجود دارد که عبارتند از: بر اساس مانده صورتحساب بانک، مانده دفاتر شرکت، روشی بر پایه مانده واقعی شرکت.

-

3- چرا صورت مغایرت بانکی برای شرکت ها اهمیت دارد؟

صورت مغایرت بانکی به سازمان ها کمک می کند تا اختلافات بین موجودی های ثبت شده و صورتحساب بانک را بررسی کنند و مغایرت های مالی را شناسایی و اصلاح نمایند، که این امر به جلوگیری از مشکلات مالیاتی و حسابداری کمک می کند.

-

4- دلایل ایجاد مغایرت های بانکی چیست؟

مغایرت های بانکی می توانند ناشی از اشتباهات حسابداری در واریز یا برداشت مبلغ، تاخیر در ثبت تراکنش ها، عدم دریافت اطلاعات از بانک یا مسائل مربوط به چک های برگشتی باشند. این دلایل موجب ایجاد اختلاف در مانده حساب ها می شوند.

نظرات (39)

چکاره باید برای مغایرت گیری هر چه سریعتر اقدام کرد؟

نکته جالبی بود! فرق بین مغایرت گیری بر اساس مانده بانکی و دفاتر چیه؟

چک برگشتی شرکت چطور تو صورت مغایرت اثر میگذاره؟

چطور میشه مطمئن شد که حسابها تراز هستند؟

آیا مغایرتهای مختلف تأثیری روی گزارشهای مالی دارند؟

وقتتون بخیر! آیا تفاوتی بین مغایرت بانکی پیشرفته و ساده وجود داره؟

تشکر از مقاله خوبتون! برای جلوگیری از مغایرتها چه راهکارهایی وجود داره؟

چطور میتونیم اقلام باز رو شناسایی کنیم؟

وقت شما بخیر! چطور میتونیم مغایرت بانکی رو درست تنظیم کنیم؟

چندتا مرحله برای رفع مغایرتهای بانکی باید بگذرانیم؟

چرا شرکتها باید در مرحله تبدیل ترازنامه دقت کنند؟

آیا میتونید بگید که اقلام باز شباهتی با مغایرتهای بانکی دارن؟

سلام! آیا میتونید چند نکته درباره چکهای صادر شده بیان کنید؟

آیا میشه درباره ثبتهای اصلاحی که بعد از مغایرت گیری انجام میشه، توضیح بدید؟

آیا مقدار کارمزد از سوی بانک برای مغایرت گیری حائز اهمیته؟

سلام! آیا برای تهیه صورت مغایرت بانکی به اطلاعات خاصی نیاز داریم؟

چکهای لاوصول چطور در صورت مغایرت بانکی ثبت میشوند؟

با تشکر از شما! آیا مغایرتهای مالی بین دفاتر شرکت و بانک عادی هست؟

چندتا دلیل رایج مغایرت بانکی رو میتونی نام ببری؟

وقت شما بخیر! آیا مغایرت گیری برای هر نوع حسابداری لازم است؟

ممنون از توضیحاتتون! مغایرت گرفتن باید هر ماه انجام بشه یا در مواقع خاص؟

آیا میشه یک نمونه از صورت مغایرت بانکی رو دید؟

با سلام! چرا آمار و ارقام در صورتحساب بانکی و دفاتر یکسان نیستند؟

با تشکر از مطلب خوبتون! آیا روش خاصی برای مقایسه اطلاعات وجود داره؟

سلام! از نظر شما کدام روش مغایرت گیری بهتره؟

اگه بخوایم صورت مغایرت بانکی رو سریعتر درست کنیم، چه نکاتی رو باید رعایت کنیم؟

سوالی که دارم اینه که چطور میتونیم با مغایرت گیری، تقلب رو شناسایی کنیم؟

سوال من اینه که اگه در مغایرتهای بانکی اشتباهی پیش بیاد، چه کنیم؟

آیا میتونید مراحل تهیه صورت مغایرت بانکی رو توضیح بدید؟

چند نوع روش برای مغایرت گیری تو شرکتها وجود داره؟

سوال من اینه که چرا بین صورتحساب بانک و دفتر شرکت مغایرت پیش میاد؟

نحوه تهیه صورت مغایرت بانکی برای افراد تازهکار چطور باید باشه؟

با سلام! آیا نداشتن اطلاعات بانکی باعث ایجاد مغایرت میشه؟

ممنون از اطلاعاتتون! آیا میتونید چند نوع مغایرت بانکی رو بگید؟

چرا وقتیکه صورتحساب بانکی اشتباه ثبت شده، لازمه صورت مغایرت تهیه کنیم؟

با تشکر از توضیحاتتون! آیا میشه در مورد روشهای کنترل بیشتر توضیح بدید؟

سلام! میشه درباره کارمزد بانکی که ممکنه مغایرت ایجاد کنه توضیح بدید؟

چرا باید حتماً صورت مغایرت بانکی رو تهیه کنیم؟

سلام! منظور از صورت مغایرت بانکی دقیقاً چیه؟

ارسال نظر