راهنمای جامع حسابداری شرکتهای سرمایهگذاری: از ابزارهای مالی تا افشای ارزش منصفانه

در دنیای پویای مالی و اقتصاد، شرکتهای سرمایهگذاری نقشی حیاتی در هدایت سرمایهها و تخصیص منابع ایفا میکنند. حسابداری این شرکتها به دلیل ماهیت خاص داراییهایشان (ابزارهای مالی) و ضرورت بهروزرسانی مستمر ارزش آنها، یکی از تخصصیترین و پیچیدهترین شاخههای حسابداری است.

این مقاله، به عنوان یک راهنمای کامل، به بررسی عمیق اصول، استانداردها و رویههای حسابداری شرکتهای سرمایهگذاری میپردازد و مسیر روشنی برای متخصصان مالی، دانشجویان و علاقهمندان به این حوزه ترسیم میکند.

چرا حسابداری شرکت های سرمایه گذاری متفاوت است؟

شرکت های سرمایه گذاری نه برای تولید کالا یا ارائه خدمات عملیاتی، بلکه با هدف اصلی کسب بازده از طریق مدیریت پرتفوی (سبد) ابزارهای مالی و داراییهای غیرجاری تاسیس میشوند. این شرکتها شامل صندوقهای سرمایه گذاری مشترک، شرکتهای هلدینگ مالی، شرکتهای سرمایهگذاری جسورانه (VC)، و شرکتهای سهامی خاص هستند.

تفاوت کلیدی حسابداری این شرکتها در این است که داراییهای اصلی آنها (اوراق بهادار، سهام، وامها و مشتقات) باید همواره بر اساس ارزش منصفانه اندازهگیری شوند. هدف اصلی، گزارشگری تغییرات ارزش این داراییها به جای محاسبه بهای تمامشده تاریخی است. این رویکرد، استفاده از استانداردهای بینالمللی گزارشگری مالی (IFRS) بهخصوص استاندارد IFRS 9 (ابزارهای مالی) و IAS 28 (سرمایهگذاری در واحدهای وابسته و مشارکتهای خاص) را به امری ضروری تبدیل کرده است.

این راهنما فراتر از تعاریف اولیه، به چگونگی اندازهگیری، ثبت و افشای تخصصی این داراییها میپردازد.

نکته

1- استاندارد IFRS 9 بهطور خلاصه به نحوه شناسایی، اندازهگیری و مدیریت ابزارهای مالی میپردازد و جایگزین استاندارد قدیمی IAS 39 شده است. در واقع IFRS 9 مشخص میکند که داراییها و بدهیهای مالی چگونه در حسابداری ثبت، اندازهگیری و گزارش شوند تا اطلاعات مالی شفافتر و واقعیتر ارائه شود.

2- استاندارد IAS 39 چارچوب قدیمی برای حسابداری داراییها و بدهیهای مالی بود.

در این استاندارد، شرکتها فقط وقتی زیان اعتباری یا کاهش ارزش دارایی مالی را شناسایی میکردند که نشانهای واقعی از وقوع زیان (مثل نکول بدهکار یا ناتوانی در پرداخت) وجود داشت.

بهعبارت سادهتر، IAS 39 بعد از وقوع مشکل واکنش نشان میداد، نه قبل از آن — به همین دلیل بعدها با استاندارد IFRS 9 جایگزین شد تا زیانها پیشدستانه و بر اساس پیشبینیها شناسایی شوند.

مبانی استانداردگذاری: IFRS 9 و انقلاب اندازهگیری

ستون فقرات حسابداری شرکتهای سرمایه گذاری، استاندارد IFRS 9 است که جایگزین IAS 39 شد و تغییرات اساسی در طبقهبندی، اندازهگیری و کاهش ارزش ابزارهای مالی ایجاد کرد.

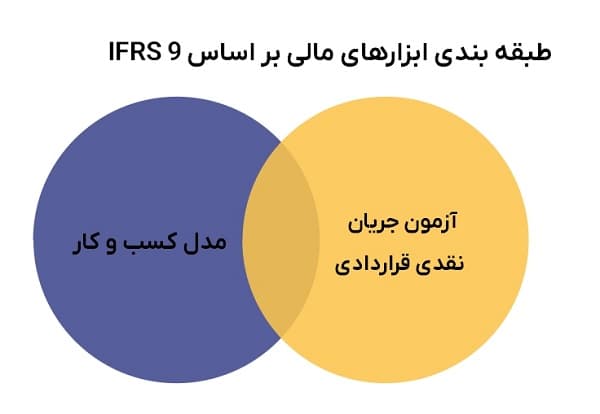

طبقهبندی ابزارهای مالی بر اساس IFRS 9

IFRS 9 ابزارهای مالی را بر اساس دو معیار اصلی طبقهبندی میکند:

الف) آزمون جریان نقدی قراردادی (SPPI Test)

این آزمون مشخص میکند که آیا جریانهای نقدی ابزار مالی فقط شامل پرداختهای اصل و بهره است یا خیر.

ب) مدل کسب و کار (Business Model)

این مدل نشان میدهد که مدیریت داراییهای مالی با چه هدفی صورت میگیرد.

سه مدل اصلی عبارتند از:

نگهداری برای دریافت جریانهای نقدی قراردادی: هدف صرفاً دریافت اصل و بهره در طول عمر دارایی است.

نگهداری برای دریافت جریانهای نقدی و فروش : هدف هم دریافت جریانهای نقدی و هم فروش ابزار برای استفاده از تغییرات قیمت در کوتاهمدت است.

سایر مدلها : هدف فعالانه مدیریت ابزار مالی برای کسب بازده از نوسانات قیمت است.

مدلهای اندازهگیری پس از شناخت اولیه

بر اساس نتیجه دو آزمون فوق، ابزارهای مالی به سه دسته اندازهگیری میشوند:

| نوع اندازه گیری | معیار IFRS 9 | شناخت سود و زیان |

| بهای تمامشده مستهلکشده (Amortized Cost - AC) | دارایی بدهی است + SPPI دارد + مدل کسب و کار “نگهداری برای دریافت” است. | درآمد بهره (بر اساس نرخ موثر) در صورت سود و زیان؛ زیان کاهش ارزش (ECL) در صورت سود و زیان. |

| ارزش منصفانه از طریق سایر درآمدهای جامع (FVOCI) | دارایی بدهی است + SPPI دارد + مدل کسب و کار “نگهداری برای دریافت و فروش” است. یا، دارایی سهام است و شرکت حق انتخاب غیرقابل برگشت FVOCI را اعمال کرده است | سود/زیان غیرواقعی در سایر درآمدهای جامع (OCI) و در زمان فروش، بسته به نوع ابزار، ممکن است به سود و زیان منتقل شود. |

| ارزش منصفانه از طریق سود و زیان (FVTPL) | در تمام موارد دیگر. (شامل تمام مشتقات و ابزارهایی که برای معامله نگهداری میشوند). | تمام سود/زیان (واقعی و غیرواقعی) مستقیماً در صورت سود و زیان جاری شناسایی میشود. |

نکته کلیدی:

شرکتهای سرمایهگذاری تقریباً تمامی داراییهای خود را با هدف کسب سود از تغییرات ارزش نگهداری میکنند. بنابراین، 90 درصد داراییهای آنها در طبقهبندی FVTPL قرار میگیرد. این امر فرآیند ارزشگذاری مستمر را برای حسابداران اجتنابناپذیر میسازد.

حسابداری روزمره ابزارهای مالی: ثبت رویدادها

حسابداری شرکتهای سرمایهگذاری بر مدار چهار عملیات اصلی میچرخد: خرید، دریافت درآمد، تعدیل ارزش منصفانه و فروش.

1- ثبت خرید و هزینههای معاملاتی

در طبقهبندی FVTPL، هزینههای معاملاتی (کارمزد خرید) به بهای تمامشده دارایی اضافه نمیشوند، بلکه مستقیماً بهعنوان هزینه در صورت سود و زیان ثبت میگردند.

| رویداد | ثبت حسابداری | توضیح |

| خرید سهام (FVTPL) | حساب ابزارهای مالی (بدهکار) / هزینههای معاملاتی (بدهکار) / وجه نقد (بستانکار) | هزینه معاملاتی بلافاصله شناسایی میشود. |

| خرید اوراق قرضه (AC) | حساب ابزارهای مالی (بدهکار) / وجه نقد (بستانکار) | هزینه معاملاتی به بهای تمامشده اضافه میشود |

2- شناخت درآمد بهره و سود سهام

سود سهام: سود سهام در تاریخ “حق دریافت” (تاریخ اعلام سود توسط شرکت سرمایهپذیر) شناسایی میشود، نه تاریخ پرداخت.

| شرح | بدهکار | بستانکار |

| حسابهای دریافتنی سود سهام | *** | |

| درآمد سود سهام | *** |

درآمد بهره: بهره بر اساس نرخ بهره موثر (Effective Interest Rate) شناسایی میشود. در طبقهبندی AC و FVOCI، تفاوت بین کوپن پرداختی و بهره شناساییشده بر اساس نرخ موثر، باعث تعدیل ارزش دفتری ابزار مالی میشود (استهلاک صرف یا کسر).

3- تعدیل ارزش منصفانه

در پایان هر دوره گزارشگری، حسابدار موظف است ارزش منصفانه داراییهای طبقهبندیشده در FVTPL و FVOCI را به روز کند.

| نوع طبقهبندی | ثبت حسابداری | تاثیر |

| FVTPL (افزایش ارزش) | حساب ابزارهای مالی (بدهکار) / سود و زیان غیرواقعی ناشی از ارزش منصفانه (بستانکار) | سود/زیان مستقیماً در صورت سود و زیان گزارش میشود. |

| FVOCI (افزایش ارزش) | حساب ابزارهای مالی (بدهکار) / سایر درآمدهای جامع (OCI) - افزایش ارزش (بستانکار) | سود/زیان در ترازنامه و در بخش OCI گزارش میشود و تاثیری بر سود خالص ندارد. |

توضیح OCI در جدول:

در حسابداری شرکتهای سرمایه گذاری، OCI مخفف Other Comprehensive Income (سایر اقلام سود و زیان جامع) است. به عبارت دیگر، OCI شامل درآمدها و هزینههایی است که تحققیافته محسوب نمیشوند و به همین دلیل مستقیماً وارد سود و زیان دوره نمیشوند، اما همچنان بر حقوق صاحبان سهام اثر میگذارند.

4- ثبت فروش (تحقق سود/زیان)

هنگام فروش، سود یا زیان تحققیافته ثبت میشود.

FVTPL:

تمام تعدیلات قبلاً در سود و زیان ثبت شده است.

ثبت فروش بسیار ساده است:

| شرح | بدهکار | بستانکار |

| وجه نقد | *** | |

| حساب ابزارهای مالی | *** |

(سود و زیان فروش به دلیل اینکه ارزش دفتری همان ارزش بازار روز قبل است، اغلب صفر است و سود یا زیان فروش با مبلغ سود یا زیان غیرواقعی دوره فروش، برابر میشود.)

FVOCI:

ابزار بدهی: سود/زیان انباشته در OCI به سود و زیان منتقل میشود

ابزار سهام: سود/زیان انباشته در OCI به حساب سود و زیان انباشته منتقل میشود و حق انتقال به صورت سود و زیان را ندارد.

سرمایهگذاریهای استراتژیک: شرکتهای وابسته و تلفیق

در بسیاری از شرکتهای سرمایهگذاری، بهخصوص هلدینگها، سرمایهگذاریها از حد دارایی مالی صرف فراتر میرود و کنترل یا نفوذ قابل ملاحظهای را به همراه دارد.

نفوذ قابل ملاحظه: روش ارزش ویژه (Equity Method - IAS 28)

اگر شرکت سرمایهگذار بین 20 تا 50 درصد سهام شرکت دیگری را داشته باشد یا نفوذ قابل ملاحظه (مانند داشتن کرسی در هیئت مدیره) اعمال کند، شرکت سرمایهپذیر بهعنوان واحد وابسته شناخته شده و از روش ارزش ویژه استفاده میشود.

اصول روش ارزش ویژه:

شناخت اولیه: سرمایهگذاری به بهای تمامشده ثبت میشود.

تعدیلات: در پایان هر دوره، حساب سرمایهگذاری به اندازه سهم سرمایهگذار از سود یا زیان خالص شرکت وابسته افزایش یا کاهش مییابد.

ثبت (شناخت سود): حساب سرمایهگذاری در واحد وابسته (بدهکار) / سهم از سود واحد وابسته (بستانکار)

دریافت سود سهام: سود سهام دریافتی باعث کاهش ارزش دفتری سرمایهگذاری میشود، زیرا فرض بر این است که این سود قبلاً از طریق افزایش حساب سرمایهگذاری (به اندازه سهم از سود) شناسایی شده است.

ثبت (دریافت سود): وجه نقد (بدهکار) / حساب سرمایهگذاری در واحد وابسته (بستانکار)

کنترل: تلفیق صورتهای مالی (Consolidation - IFRS 10)

اگر شرکت سرمایهگذار بیش از 50 درصد سهام شرکت دیگری را داشته باشد یا بر آن کنترل داشته باشد، شرکت سرمایهپذیر بهعنوان واحد فرعی شناخته شده و باید صورت های مالی شرکت فرعی در صورتهای مالی شرکت مادر تلفیق (ادغام) شوند.

استثناء مهم برای شرکتهای سرمایه گذاری:

بر اساس IFRS 10، اگر یک واحد بهعنوان شرکت سرمایه گذاری واجد شرایط باشد (سرمایهگذاران با هدف کسب بازده از افزایش ارزش و نه از طریق کنترل مدیریتی سرمایهگذاری کرده باشند)، آن شرکت ملزم به تلفیق شرکتهای فرعی خود نیست. در این حالت، شرکت سرمایهگذاری به جای تلفیق، سرمایهگذاری در واحدهای فرعی خود را نیز به ارزش منصفانه از طریق سود و زیان (FVTPL) اندازهگیری و گزارش میکند.

این استثناء یک تسهیل بزرگ برای صندوقهای سرمایهگذاری است که در غیر این صورت، مجبور بودند برای هر شرکت پرتفوی خود، صورتهای مالی تلفیقی پیچیده تهیه کنند.

افشا و گزارشگری در شرکتهای سرمایهگذاری

گزارشگری مالی شرکتهای سرمایهگذاری باید شفافیت بالایی در خصوص چگونگی محاسبه ارزش منصفانه داراییها و ریسکهای مرتبط داشته باشد.

الزامات افشای ارزش منصفانه (IFRS 13)

استاندارد IFRS 13 چارچوبی برای اندازهگیری و افشای ارزش منصفانه فراهم میکند. شرکتهای سرمایهگذاری موظفاند پرتفوی خود را در سلسله مراتب ارزش منصفانه افشا کنند:

سطح 1: قیمتهای مظنه (Quoted Prices) در بازارهای فعال برای داراییهای یکسان (مثلاً سهام شرکتهای بورسی). این قابلاطمینانترین سطح است.

سطح 2: دادههای مشاهدهپذیر به غیر از قیمتهای مظنه سطح 1 (مانند قیمت اوراق قرضه در بازارهای کمعمق که بر اساس نرخهای مشابه ارزشگذاری میشوند).

سطح 3: دادههای مشاهدهناپذیر(مانلاً سرمایهگذاری در استارتآپها یا سهام شرکتهای خصوصی). استفاده از مدلهای ارزشگذاری داخلی (DCF, Multiples) در این سطح الزامی است و بیشترین قضاوت حرفهای حسابدار را میطلبد.

افشای میزان استفاده از هر سطح در محاسبات، برای ارزیابی ریسکهای پرتفوی توسط استفادهکنندگان صورتهای مالی حیاتی است.

صورت وضعیت مالی و سود و زیان

صورت وضعیت مالی (ترازنامه):

ابزارهای مالی FVTPL معمولاً بهعنوان «داراییهای نگهداریشده برای معامله» یا «ابزارهای مالی بر اساس ارزش منصفانه» در بخش داراییهای جاری یا غیرجاری (بسته به افق زمانی) گزارش میشوند.

بخش حقوق صاحبان سهام شامل «سرمایه» و «سود و زیان انباشته» است، و در شرکتهایی که از FVOCI استفاده میکنند، «سایر درآمدهای جامع انباشته» نیز مشاهده میشود.

صورت سود و زیان جامع:

بخش سود و زیان، شامل درآمد سود سهام، درآمد بهره، سود و زیان واقعیشده و سود و زیان غیرواقعیشده ناشی از تعدیل ارزش منصفانه داراییهای FVTPL است.

بخش سایر درآمدهای جامع (OCI) شامل سود و زیان غیرواقعی ابزارهای FVOCI است.

فناوری و حسابداری: ضرورت اتوماسیون فرآیندها

حجم بالای تراکنشها، تنوع ابزارهای مالی و نیاز مبرم به محاسبات مستمر ارزش منصفانه، استفاده از سامانههای نرمافزاری مالی تخصصی را در شرکتهای سرمایهگذاری از یک مزیت به یک ضرورت تبدیل کرده است.

چالشهای محاسباتی دستی

محاسبات دستی در حسابداری شرکتهای سرمایهگذاری با چالشهای زیر روبروست:

محاسبه نرخ موثر بهره (EIR): برای ابزارهای بدهی (اوراق قرضه) که طبقهبندی AC یا FVOCI دارند، نرخ موثر باید دقیق محاسبه شود و سود هر دوره بر اساس آن تعدیل گردد.

کنترل ارزشگذاری روزانه: ارزش پرتفویهای بزرگ باید به صورت روزانه بهروزرسانی شود.

مدیریت نقدینگی و وجه تضمین: پیگیری دقیق ورود و خروج وجوه تضمین و نقدینگی مورد نیاز برای معاملات آتی و مشتقه.

گزارشدهی مدیریتی: نیاز به گزارشهای تحلیلی متنوع بر اساس طبقات دارایی، بخشهای اقتصادی و ریسکهای متمرکز.

نرم افزار مالی 2HS: راهکار تخصصی در صنعت سرمایه گذاری

برای مدیریت این پیچیدگیها، نرمافزارهای مالی تخصصی طراحی میشوند. نرم افزار مالی 2HS (یا هر سامانه تخصصی مشابه) با تمرکز بر نیازهای شرکتهای سرمایهگذاری، امکانات زیر را فراهم میآورد:

مدیریت پرتفوی الکترونیکی: ثبت و ردیابی خودکار انواع ابزارهای مالی (سهام، اوراق، مشتقات) و محاسبه لحظهای سود و زیان تحققنیافته.

پشتیبانی از IFRS 9: امکان طبقهبندی ابزارهای مالی به FVTPL، FVOCI و AC و انجام محاسبات مربوط به نرخ موثر بهره به صورت خودکار.

تسهیل افشای IFRS 13: فراهم آوردن ساختار لازم برای طبقهبندی داراییها در سطوح 1، 2 و 3 ارزش منصفانه، که به حسابداران اجازه میدهد افشای استاندارد را به سادگی انجام دهند.

تلفیق/ارزش ویژه خودکار: مدیریت سرمایهگذاری در واحدهای وابسته و فرعی و انجام محاسبات روش ارزش ویژه به صورت سیستمی.

استفاده از چنین ابزارهایی، خطاهای انسانی را کاهش داده و زمان صرف شده برای محاسبات تکراری را به حداقل میرساند و به تیم مالی اجازه میدهد تا بیشتر بر تحلیل نتایج و تصمیمگیریهای استراتژیک تمرکز کنند.

★ مسیر متخصص شدن: آموزش و کارورزی در حسابداری سرمایهگذاری

با توجه به پیچیدگی و اهمیت حسابداری بر مبنای ارزش منصفانه و تسلط بر استانداردهای IFRS 9 و IFRS 13، تخصص در این حوزه نیازمند دانش عمیق و مهارتهای عملی است. اغلب فارغالتحصیلان حسابداری با مبانی حسابداری بازرگانی آشنا هستند، اما برای ورود به صنعت سرمایهگذاری، نیاز به آموزش هدفمند دارند.

1- شکاف بین دانشگاه و صنعت

اصلیترین چالش در آموزش حسابداری، شکاف میان دانش تئوریک دانشگاهی (مبتنی بر بهای تمامشده تاریخی) و نیازهای عملی صنعت مالی (مبتنی بر ارزش منصفانه و IFRS) است. شرکتهای سرمایهگذاری انتظار دارند کارشناسان مالی آنها بلافاصله بتوانند با ابزارهای مشتقه، نرخ موثر بهره و گزارشهای پرتفوی کار کنند.

2- دوره کارورزی حصین حاسب: پلی به دنیای حرفهای

به همین دلیل، برنامههای آموزشی عملی و کارورزی تخصصی نقش حیاتی ایفا میکنند. دوره کارورزی حسابداری حصین حاسب و برنامههای مشابه، با تمرکز بر حسابداری عملی ابزارهای مالی و پرتفوی، به پر کردن این شکاف کمک میکنند.

این دورههای کارورزی معمولاً شامل آموزشهای زیر است:

- آموزش عملی استانداردهای IFRS:

پیادهسازی گام به گام IFRS 9 در مثالهای واقعی.

- مدلسازی مالی:

یادگیری مدلسازی برای محاسبه ارزش منصفانه داراییهای سطح 3 (مانند شرکتهای غیربورسی).

- کار با نرمافزارهای تخصصی:

آموزش کار با سامانههایی مانند نرم افزار مالی 2HS برای ثبت و گزارشگری معاملات.

- تحلیل صورتهای مالی:

یادگیری چگونگی گزارشگری سود و زیانهای غیرواقعی و تفسیر آن در گزارشهای مدیریتی.

گذراندن یک دوره کارورزی معتبر، مانند برنامههای ارائهشده توسط حصین حاسب، به کارآموزان این امکان را میدهد که با محیط عملیاتی یک شرکت سرمایهگذاری آشنا شده و مهارتهای مورد نیاز برای انجام وظایف تخصصی حسابداری ابزارهای مالی را کسب کنند.

نتیجهگیری و چشمانداز آینده

حسابداری شرکتهای سرمایهگذاری یک رشته تخصصی و پویا است که با تحولات بازارهای مالی و تغییر استانداردهای بینالمللی (مانند تغییرات آتی در IFRS) به طور مستمر در حال تکامل است. محوریت این حسابداری، اصل ارزش منصفانه است که نیازمند دقت بالا، قضاوت حرفهای و بهکارگیری فناوریهای پیشرفته است.

برای موفقیت در این حوزه، کارشناسان مالی باید:

- تسلط کامل بر IFRS 9 و IFRS 13 داشته باشند.

- بهطور مداوم مهارتهای خود را بهروزرسانی کنند (مانند شرکت در دورههای تخصصی چون دوره کارورزی حصین حاسب).

- از ابزارهای مالی پیشرفته مانند نرم افزار مالی 2HS برای اتوماسیون فرآیندها و کاهش خطا استفاده نمایند.

تنها از این طریق است که شرکتهای سرمایهگذاری میتوانند گزارشهای مالی شفاف، دقیق و مطابق با الزامات جهانی ارائه دهند و به مدیران و سرمایهگذاران خود در تصمیمگیریهای حساس یاری رسانند.

سوالات متداول

-

1- حسابداری شرکت های سرمایه گذاری چرا متفاوت است؟

شرکت های سرمایه گذاری با هدف کسب بازده از طریق مدیریت پرتفوی دارایی های غیرجاری تاسیس می شوند و دارایی های اصلی آن ها باید بر اساس ارزش منصفانه اندازه گیری شوند.

-

2- استاندارد IFRS 9 چیست و چه تغییراتی ایجاد کرده است؟

IFRS 9 به نحوه شناسایی، اندازه گیری و مدیریت ابزارهای مالی می پردازد و جایگزین استاندارد قدیمی IAS 39 شده است و تغییرات اساسی در طبقه بندی و کاهش ارزش ابزارهای مالی ایجاد کرده است.

-

3- مدل های اصلی حسابداری ابزارهای مالی بر اساس IFRS 9 کدامند؟

مدل های اصلی شامل 'نگهداری برای دریافت جریان های نقدی قراردادی'، 'نگهداری برای دریافت جریان های نقدی و فروش' و 'مدل های دیگر' هستند که هدف فعالانه مدیریت ابزار مالی برای کسب بازده از نوسانات قیمت است.

-

4- چگونه شرکت های سرمایه گذاری می توانند ارزش منصفانه دارایی های خود را گزارش دهند؟

شرکت های سرمایه گذاری موظفند پرتفوی خود را بر اساس سطح های 1، 2 و 3 ارزش منصفانه افشا کنند که شامل داده های مشاهده پذیر و مشاهده ناپذیر است و این کار نیاز به دقت و قضاوت حرفه ای حسابداران دارد.

نظرات (19)

سوالی دارم، آیا این مقاله شامل مثالهایی از پیادهسازی IFRS 9 است؟

وقت شما بخیر، آیا تفاوتهای کلیدی بین صندوقهای سرمایهگذاری و شرکتهای هلدینگ رو میتونید توضیح بدید؟

وقت شما بخیر، آیا میتوانید بیشتر توضیح دهید که داراییهای شرکتهای سرمایهگذاری چیستند؟

با سلام، چرا حسابداری شرکتهای سرمایهگذاری اینقدر پیچیده است؟

با تشکر از شما، تفاوت بین IAS 39 و IFRS 9 در چیست؟

سلام، به نظرتون کدام استاندارد برای شرکتهای سرمایهگذاری بهتره، IAS 39 یا IFRS 9؟

وقت شما بخیر، هدف اصلی شرکتهای سرمایهگذاری برای مدیریت پرتفوی چیه؟

با تشکر، آیا میتوان اطلاعات بیشتری درباره نحوه ثبت و افشای تخصصی این داراییها داد؟

سلام، آیا استفاده از استاندارد IFRS 9 برای همه شرکتها الزامیه؟

متن خوبی بود، ولی میشه بیشتر در مورد تغییرات اساسی در طبقهبندی و اندازهگیری توضیح بدید؟

با سلام، آیا میتوانید اطلاعات بیشتری درباره شناسایی زیانهای اعتباری در IFRS 9 بدهید؟

وقت شما بخیر، میخواستم بدونم تغییرات ارزش داراییها چطور گزارش میشه؟

با تشکر، آیا میتوانید درباره آزمون جریان نقدی قراردادی توضیح بیشتری بدهید؟

با تشکر، آیا میتوان درباره مدلهای کسب و کار بیشتر توضیح بدید؟

با سلام، آیا این استانداردها فقط برای شرکتهای بزرگ کاربرد داره یا شرکتهای کوچک هم باید رعایت کنند؟

سلام، منظور از ارزش منصفانه در این متن چیه؟

متن خوبی بود، میخواستم بپرسم که استاندارد IFRS 9 چه تغییری در حسابداری ایجاد کرده؟

سوالی داشتم درباره داراییهای غیرجاری. آیا مثالی از این داراییها دارید؟

متن جالبی بود، فکر میکنم نیاز به توضیح بیشتر درباره مدیریت داراییها دارم. میتوانید بیشتر بفرمایید؟

ارسال نظر