اصول حسابداری چیست؟ | معرفی 4 اصل مهم حسابداری

آیا بهدنبال موفقیت کسبوکار خود از طریق اطلاعات مالی دقیق و معتبر هستید؟ بدون درک عمیق از اصول حسابداری، کنترل مالی بر روی کسبوکار خود را از دست میدهید و ممکن است با مشکلات قانونی و مالیاتی مواجه شوید. این اصول، کلید ورود به دنیای حسابداری و مدیریت مالی هستند.

اگر حسابدار هستید یا در حوزه های مربوط به حسابداری فعالیت میکنید، باید به اصول و مبانی حسابداری آگاه باشید. این اصول در مقابل مفروضات حسابداری کاربردی تر و بیشتر جنبه اجرایی دارند.

تنظیم صورتهای مالی به صورت دقیق و شفاف یکی از امور ضروری اغلب کسب و کارهاست که موفقیت در این امر مستلزم استفاده از اصول اساسی حسابداری است. اما تعریف این اصول چیست! در این مقاله به بررسی و اهمیت آنها خواهیم پرداخت. برای آشنایی بیشتر در ادامه با ما همراه باشید.

مفهوم اصول حسابداری

مجموعه ای از دستورالعمل ها و قوانین حاکم بر حسابداری از جمله رهنمودهای حاکم بر اندازه گیری، ثبت عملیات مالی، طبقه بندی، گزارش معاملات و رویدادهای مالی یک سازمان را اصول حسابداری گویند.

علاوه بر این اصول حسابداری نیز نحوه تعیین سود یک سازمان را مسشخص میکند. این اصول به دو دسته کلی مفروضات بنیادی و اصول عملیاتی تقسیم میشوند که هر یک نقش جداگانهای در نظام مالی ایفا میکنند.

توجه

پایه و زیربنای علم حسابداری در ابتدا توسط مفروضات آن شکل میگیرد، سپس توسط اصول عملی میشود. مفروضات حسابداری، اساسیترین بخش چارچوب حسابداری را تشکیل میدهند.

حسابداری: زبان مشترک تجارت

حسابداری، زبان مشترک تجارت و کسبوکار است که اطلاعات مالی را بر اساس استانداردها و اصول مشخص ثبت میکند تا این اطلاعات قابل فهم، قابل اعتماد و قابل مقایسه باشند. رعایت اصول حسابداری، چارچوبی منظم برای ثبت رویدادهای مالی ایجاد کرده و به افزایش شفافیت، صحت و یکپارچگی گزارشهای مالی در تمامی کسبوکارها، از شرکتهای کوچک تا سازمانهای بزرگ، کمک میکند.

صورتهای مالی مانند ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد مهمترین خروجی سیستم حسابداری هستند. این گزارشها مبنای تصمیمگیری سرمایهگذاران، بانکها، مدیران و نهادهای نظارتی قرار میگیرند. نقش مهمی در ارزیابی عملکرد مالی، بررسی وضعیت شرکت و تصمیمگیریهای اقتصادی ایفا میکنند.

پیشنهاد میکنیم برای درک بهتر مفاهیم، مقاله معرفی گرایشهای رشته حسابداری را مطالعه کنید.

اهمیت اصول حسابداری| کاربرد اصول و مبانی حسابداری

از مزایا و اهمیت اجرای اصول حسابداری موارد زیر را میتوان نام برد:

- شرکتها برای تهیه اطلاعات مالی خود و انتشار آنها از این اصول استفاده میکنند؛

- کمک به حسابداران برای انجام امور مالی؛

- قابلیت استفاده نتایج و گزارشات حسابداری برای عموم؛

- ایجاد دستورالعمل های مشخص و روشن؛

- یکنواخت سازی نظام حسابداری؛

- تسریع در روند تهیه اطلاعات مالی شرکتها؛

- شفافیت اطلاعات شرکتها با استفاده از این اصول؛

- با استفاده از اصول حسابداری از عملکرد سلیقه ای اجتناب میشود؛

- و...

در واقع، اصول حسابداری بهعنوان مبنایی برای تصمیمگیریهای مدیریتی و توسعه استراتژیهای تجاری عمل میکنند و نقش حیاتی در اتخاذ تصمیمات مالی در سطح کلان دارند.

برای اجرای دقیق تر قواعد حسابداری، استفاده از ابزارها و نرم افزارهای تخصصی در موفقیت سازمانها بسیار تاثیرگذار است. در این راستا بسیاری از شرکت ها از بهترین نرم افزار حسابداری برای انجام امور حسابداری خود استفاده میکنند.

اصول اولیه حسابداری؛ اصول و مفروضات پایه

هر علمی یک پایه و الفبای مخصوص به خود دارد. حسابداری نیز از این امر مستثنی نیست. مفاهیم پایه در علم حسابداری، اصول اولیه حسابداری هستند. قوانینی که در عین سادگی، چارچوب کار افراد حسابدار را تعیین میکنند.

7 اصل اولیه حسابداری عبارتند از:

- اصل تعهد؛

- اصل سازگاری؛

- اصل هزینه؛

- موجودیت اقتصادی؛

- افشای کامل؛

- قابلیت اطمینان؛

- دوره زمانی.

نکته

در بسیاری از کتابهای دانشگاهی ایران، «موجودیت اقتصادی، تداوم فعالیت، دوره زمانی و تعهدی» را جزء فرضهای حسابداری یا مفروضات و «بهای تمامشده، تحقق درآمد، تطابق، افشای کامل و یکنواختی/سازگاری» را اصول حسابداری مینامند.

در ادامه هر کدام را توضیح میدهیم:

1. اصل تعهد (Accrual Principle)

اصل تعهدی بیان میکند که درآمد و هزینه باید وقتی ثبت شوند که ایجاد یا تحقق پیدا میکنند، نه در زمان دریافت وجه نقد یا پرداخت آن. به عبارت دیگر، مبنای ثبت رویدادهای مالی، وقوع آنهاست نه جریان نقدی. توسط این اصل، صورت های مالی وضعیت واقعی عملکرد واحدهای اقتصادی را بهتر نشان میدهند.

2. اصل سازگاری (Consistency Principle)

بر اساس اصل سازگاری، یک واحد اقتصادی باید روشهای حسابداری انتخابشده را در دورههای مالی مختلف بهصورت ثابت به کار ببرد. این امر امکان مقایسه اطلاعات مالی بین دورههای مختلف را فراهم میکند. در صورت تغییر روش حسابداری، دلیل تغییر باید بهطور کامل افشا شود.

3. اصل هزینه (Cost Principle)

طبق این اصل، داراییها باید در زمان خرید به بهای تمامشده ثبت شوند و این مبلغ مبنای ثبت در دفاتر حسابداری قرار گیرد. توجه کنید که حتی اگر ارزش بازار دارایی در آینده افزایش یا کاهش یابد، معمولاً تا زمان فروش یا تجدید ارزیابی، همان بهای اولیه در حسابها باقی میماند. اصل هزینه از ثبت ارزشهای غیرواقعی جلوگیری میکند.

4. اصل موجودیت اقتصادی (Economic Entity Principle)

طبق اصل موجودیت، فعالیتهای مالی هر واحد اقتصادی باید از امور مالی مالکان، مدیران یا سایر اشخاص جداگانه ثبت شود. به همین دلیل، هزینهها و درآمد شخصی نباید با حسابهای شرکت مخلوط شوند. رعایت این اصل موجب افزایش شفافیت و دقت در گزارشهای مالی میشود.

5. اصل افشای کامل (Full Disclosure Principle)

بر اساس اصل افشای کامل، تمامی اطلاعات مهمی که بر تصمیمگیری استفادهکنندگان صورتهای مالی اثرگذار است باید در صورت مالی یا یادداشتهای توضیحی افشا شود. این اطلاعات شامل تعهدات، رویدادهای مهم و سایر موارد تاثیرگذار است. هدف، افزایش شفافیت و جلوگیری از گمراهی کاربران گزارشهای مالی است.

6. اصل قابلیت اطمینان (Reliability Principle)

اصل قابلیت اطمینان بیان میکند که اطلاعات مالی باید بر اساس مدارک معتبر، قابل اثبات و قابل بررسی تهیه شوند. اطلاعاتی که فاقد مستندات کافی باشند، نباید در صورتهای مالی ثبت شوند. رعایت این اصل موجب افزایش اعتماد سرمایهگذاران، مدیران و سایر ذینفعان به گزارشهای مالی میشود.

7. اصل دوره زمانی (Time Period Principle)

طبق اصل دوره زمانی، عمر فعالیت یک واحد اقتصادی به دورههای زمانی مشخص مانند ماهانه، فصلی یا سالانه تقسیم میشود تا عملکرد مالی آن در هر دوره قابل اندازهگیری و گزارش باشد. این اصل امکان تهیه گزارشهای منظم و مقایسه نتایج در دورههای مختلف را فراهم میکند. لذا برای تصمیمگیری مدیران و سرمایهگذاران اهمیت زیادی دارد.

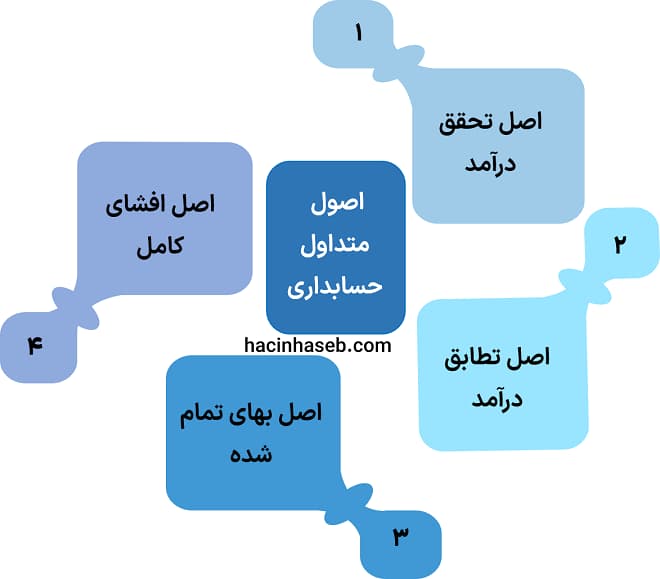

4 اصل رایج در حسابداری | اصول بنیادین حسابداری

اصول اساسی حسابداری شامل 4 اصل بهای تمام شده، اصل تحقق، اصل تطابق و اصل افشای کامل در حسابداری میشود. در ادامه هریک را شرح میدهیم.

1- اصل تحقق درآمد

یکی از اصول حسابداری، اصل تحقق درآمد است. طبق این اصل، کلیه درآمدها در زمان وقوع آنها ثبت میشوند نه در زمان دریافت وجه نقد. به عبارت دیگر شناسایی درآمد در زمان دریافت وجه و یا قبل از آن صورت نمیگیرد بلکه به محض تحقق که درآمدی کسب شود، ثبت انجام میشود. به زبان ساده میتوان گفت: اصل تحقق، زمان شناسایی درآمد و ثبت آن را تعیین مینماید.

برای شناسایی و ثبت درآمد، شرایط خاصی باید رعایت شود، از جمله قابل اندازهگیری بودن و وجود احتمال معقول بر دسترسی به وجه. به عنوان مثال، یک فروشگاه آنلاین وقتی که محصول را به مشتری ارسال میکند، میتواند درآمد مربوط به آن فروش را شناسایی کند، حتی اگر پرداخت از طرف مشتری هنوز به حساب فروشگاه واریز نشده باشد.

مثال/ نمونه واقعی:

یک شرکت خدماتی، پروژهای را در تاریخ 28 اسفند به پایان میرساند، اما کارفرما مبلغ قرارداد را در 10 فروردین پرداخت میکند. طبق اصل تحقق درآمد، درآمد باید در اسفند شناسایی شود؛ زیرا خدمت ارائه شده وتعهد شرکت انجام گرفته است.

قوانین کلی شناسایی درآمد

به طور کلی قوانین شناخت درآمد سه ویژگی "قابل اندازه گیری"، "قابل اتکا" و "مربوط بودن" هستند. به عبارتی جهت ثبت درآمد 3 شرط زیر باید وجود داشته باشد:

- مبلغ درآمد قابل اندازه گیری و معقول باشد؛

- کلیهی عملیات مرتبط با تحصیل درآمد تکمیل شده باشند؛

- قابلیت وصول آن معقول و مطمئن باشد؛

در ادامه روشهای شناسایی درآمد را شرح خواهیم داد.

2- اصول حسابداری / اصل تطابق درآمد یا تطابق هزینه با درآمد

طبق اصل تطابق، هزینه ها باید در زمان وقوع آنها ثبت شوند (بدون در نظر گیری زمان پرداخت). به عبارت دیگر بر اساس اصل تطابق برای تعیین سود در هر دوره مالی، هزینههای آن دوره با درآمدهای همان دوره مقایسه میشوند، لذا هر زمان که درآمدی در صورت سود و زیان یک دوره مالی منعکس شود، باید هزینههای مربوط به آن درآمدها نیز در همان صورت سود و زیان منعکس شوند.

این اصل مشخص میکند که هزینهها باید در دوره مالیای که درآمد مرتبط با آنها شناسایی شده است، ثبت شوند. این امر بهویژه در تنظیم صورتهای مالی و محاسبه سود هر دوره حائز اهمیت است. برای مثال، اگر یک کافه در تیرماه سهمی از درآمد خود را از فروش روزهخواری کسب کند، باید همان هزینههای مربوط به مواد اولیه و استخدام کارکنان برای خدمترسانی به مشتریان را بهدرستی در همان دوره مالی ثبت کند.

مثال / نمونه واقعی

فروش کالایی در اسفند انجام شده، اما کمیسیون فروشنده در ابتدای فروردین پرداخت میشود. بر اساس اصل تطابق، هزینه کمیسیون باید در همان دورهای ثبت شود که درآمد حاصل از فروش شناسایی شده است تا سود واقعی دوره بهدرستی محاسبه شود.

📖 بیشتر بخوانید: حسابداری تعهدی

برای شناخت هزینه ها 4 مبنای مهم وجود دارد که عبارتند از:

- رابطه مستقیم بین هزینه و درآمد

رابطه مستقیم یا رابطه علت و معلولی بین درآمد و هزینه یعنی هزینه و درآمد به طور همزمان به وقوع میپیوندد. در واقع به محض تحقق درآمد، دارایی های مصرف شده به عنوان هزینه شناسایی میشوند.

- تسریع در شناخت هزینهها

بین هزینه و درآمد گاهی نمی توان رابطه مستقیم علت و معلولی پیدا کرد، به عبارتی این هزینه ها دارای منافع آتی نیستند و مخارج متحمل شده باید بلادرنگ به عنوان هزینه شناسایی شوند. مانند هزینه های مربوط به تبلیغات واحدهای اقتصادی.

- تخصیص منطقی هزینه ها

اگر ارتباط منطقی و مستقیمی بین هزینه و درآمد نباشد و انتفاع از یک دارایی بیش از یک دوره مالی یا بیش از یک گزارشگری مالی زمان ببرد، در این صورت کل بهای تمام شده دوره های مالی باید به روش منطقی و سیستماتیک سرشکن شود. مانند هزینه استهلاک دارایی های ثابت

- هزینه بدون منافع جاری

هزینه هایی که تعیین ارتباط آن به دوره یا دوره های مختلف امکان پذیر نیست و انتظار منافع (جاری و آتی) برای آن وجود ندارد، در این حالت هزینه ها به عنوان زیان شناسایی و از درآمد دوره جاری کسر میشوند.

3- اصول حسابداری/ اصل بهای تمام شده

بهای تمام شده کالا یعنی تعیین هزینههای مستقیم موثر در تولید کالا یا ارائه خدمات. یکی از روشهای محاسبه هزینه در حسابداری صنعتی، بهای تمام شده (Historical Cost Accounting) است که مخفف آن عبارت HCA میشود. این اصل یکی دیگر از اصول حسابداری است که مبادلات حسابداری در تاریخ وقوع به بهای تمام شده در دفاتر حسابداری ثبت میشوند. در تعریفی دیگر از اصل بهای تمام شده تاریخی بیان میشود که تمامی رویدادهای مالی باید به ارزش بهای تمام شده در تاریخ وقوع آن(خرید یا تحصیل آن) ثبت شوند. به عبارتی مبالغ باید به قیمت واقعی در زمان خرید داراییها ثبت شوند و نه ارزش بازار فعلی آنها. به عنوان مثال، یک شرکت تولیدی مواد اولیه را به قیمت هر کیلو 100 هزار تومان خریداری میکند و این بهای تمام شده باید در دفاتر این شرکت ثبت شود، حتی اگر قیمت آن در بازار امروز 120 هزار تومان باشد. استفاده از این اصل باعث میشود که دارایی ها بیشتر از واقع گزارش نشوند.

مثال

شرکتی یک دستگاه تولیدی را به مبلغ 800 میلیون تومان خریداری میکند. حتی اگر ارزش بازار دستگاه یک سال بعد به یک میلیارد تومان برسد، در دفاتر حسابداری همچنان بر مبنای بهای خرید اولیه ثبت میشود؛ مگر در مواردی که استانداردهای حسابداری تجدید ارزیابی را مجاز یا الزامی کرده باشند.

مزایای استفاده از روش بهای تمام شده تاریخی

از جمله مزایای این اصل موارد زیر را میتوان ذکر کرد:

- ارزش متعارف دارایی در تاریخ تحصیل را نشان میدهد؛

- ارائه اطلاعات و داده های مالی بهصورت مستقل از تغییرات بازار؛

- قابل اتکا و واقعی است؛

- کاهش اثر قضاوت شخصی در تهیه گزارشات مالی؛

- امکان رسیدگی و ردیابی را دارد.

همانند هر روش دیگری، این اصل معایبی نیز دارد:

1. بهای تمام شده، ارزش واقعی داراییها را در گزارشهای مالی نشان نمیدهد

2. اثر تورم را در تخمین ارزش دارایی نادیده میگیرد.

بنابراین استفاده از بهای تمام شده تاریخی در تنظیم گزارشهای مالی، ممکن است منجر به ایجاد خطا در تخمین ارزش دارایی شود.

4- اصول حسابداری/ اصل افشای کامل

مطابق با اصل افشاء، رویدادهای مالی با اهمیت مربوط به یک واحد تجاری باید به طور مناسب و کامل افشاء شود. به عنوان مثال، یک شرکت سهامی عام باید اطلاعات مربوط به بدهیهای خود، سرمایهگذاریها و دیگر الزامات مالی را بهطور شفاف در گزارشهای مالی خود منتشر کند تا سهامداران بتوانند بهخوبی برای سرمایه گذاریهای آینده تصمیم بگیرند

این اصل به این معنا نیست که همه چیز باید فاش شود بلکه هر گونه اطلاعات در مورد وقایع مالی که بتواند در تصمیم گیری های آگاهانه استفاده کنندگان موثر باشد، لازم است که در متن صورتهای مالی یا ضمیمه های مربوط به یادداشت های توضیحی ارائه و افشاء شود.

توجه کنید که هر چقدر کیفیت افشا یا به عبارتی کیفیت اطلاعات داخلی بیشتر باشد، اجتناب از مالیات هم بیشتر است. در واقع اصل افشای کامل با اجتناب مالیاتی رابطه متقابل دارد.

مثال

یک شرکت درگیر دعوای حقوقی با یکی از تامینکنندگان خود است و احتمال پرداخت خسارت وجود دارد. اگر این موضوع بر تصمیمگیری سرمایهگذاران یا سایر استفادهکنندگان صورتهای مالی اثر بگذارد، باید در یادداشتهای توضیحی صورتهای مالی افشا شود.

📌 مثال کاربردی از اجرای اصول حسابداری

برای فهم بهتر اصول حسابداری، فرض کنید شرکت «الف» در ابتدای سال فعالیت خود را آغاز کرده است. این شرکت در طول ماه اول، تعدادی رویداد مالی را ثبت میکند. با بررسی این رویدادها میتوان مشاهده کرد که این اصول چگونه در عمل به ثبت صحیح اطلاعات مالی و تهیه گزارشهای قابل اعتماد کمک میکنند.

شرکت در ابتدای فعالیت، مبلغ 500 میلیون تومان سرمایه اولیه توسط مالک دریافت و به حساب بانکی شرکت واریز میکند. سپس تجهیزات مورد نیاز خود را به ارزش 150 میلیون تومان خریداری میکند. در ادامه، کالاهایی را به مبلغ 300 میلیون تومان خریداری و بخشی از آنها را به ارزش 450 میلیون تومان به فروش میرساند. همچنین در پایان ماه مبلغ 30 میلیون تومان بابت اجاره محل شرکت پرداخت میکند.

در ظاهر این رویدادها تنها چند معامله مالی هستند، اما در واقع هر کدام بر پایه یکی از اصول حسابداری ثبت و گزارش میشوند.

اجرای اصل تحقق درآمد

شرکت کالا را در تاریخ 25 اسفند به مشتری تحویل داده است، اما مبلغ فروش را در 15 فروردین دریافت میکند. بر اساس اصل تحقق درآمد، درآمد باید در اسفند شناسایی شود؛ زیرا کالا تحویل شده و تعهد فروش انجام گرفته است. در این حالت، زمان دریافت وجه نقد ملاک ثبت درآمد نیست، بلکه تحقق واقعی درآمد اهمیت دارد.

اجرای اصل بهای تمامشده

شرکت تجهیزات خود را به مبلغ 150 میلیون تومان خریداری کرده است. حتی اگر ارزش این تجهیزات چند ماه بعد به 180 میلیون تومان افزایش یابد، در دفاتر حسابداری همچنان با بهای تمامشده اولیه ثبت میشوند؛ مگر در مواردی که استانداردهای حسابداری روش دیگری را الزامی کرده باشند. این اصل موجب میشود اطلاعات مالی بر مبنای دادههای قابل استناد و قابل اندازهگیری تهیه شوند.

اجرای اصل تطابق

شرکت در پایان اسفند فروش انجام داده و برای تحقق این فروش، هزینه حمل کالا و حقوق کارکنان را نیز پرداخت کرده است. بر اساس اصل تطابق، این هزینهها باید در همان دوره مالی که درآمد مربوط به آن شناسایی شده است ثبت شوند تا سود واقعی شرکت بهدرستی محاسبه شود. اگر هزینهها به دوره دیگری منتقل شوند، نتیجه عملکرد مالی شرکت بهصورت نادرست گزارش خواهد شد.

اجرای اصل افشای کامل

فرض کنید شرکت علاوه بر فعالیتهای عادی، درگیر یک پرونده حقوقی نیز باشد که ممکن است در آینده هزینه قابل توجهی برای شرکت ایجاد کند. اگر این موضوع بر تصمیمات استفادهکنندگان صورتهای مالی اثرگذار باشد، باید در یادداشتهای توضیحی صورتهای مالی افشا شود. رعایت اصل افشای کامل موجب افزایش شفافیت اطلاعات مالی و اعتماد سرمایهگذاران، مدیران و سایر ذینفعان میشود.

این مثال نشان میدهد که اصول حسابداری تنها مفاهیم نظری نیستند، بلکه در تمام مراحل ثبت، طبقهبندی، گزارشگری و تحلیل اطلاعات مالی نقش اساسی دارند. رعایت این اصول باعث میشود صورتهای مالی از دقت و قابلیت مقایسه بیشتری برخوردار باشند و مدیران بتوانند بر اساس اطلاعات صحیح تصمیمگیری کنند.

جدول مقایسه اصول حسابداری

هر یک از اصول حسابداری هدف مشخصی را دنبال میکنند و در بخشهای مختلف ثبت و گزارش اطلاعات مالی استفاده میشوند.

جدول زیر خلاصهای از مهمترین ویژگیها و کاربرد هر یک از این اصول را نشان میدهد.

| اصل حسابداری | هدف | نمونه کاربرد |

| اصل تحقق درآمد | شناسایی درآمد در زمان تحقق | ثبت درآمد پس از تحویل کالا یا ارائه خدمت |

| اصل بهای تمامشده | ثبت داراییها بر اساس قیمت خرید | ثبت ماشینآلات، تجهیزات و ساختمان |

| اصل تطابق | ثبت هزینهها در همان دوره درآمد مرتبط | ثبت هزینه حقوق و حمل در دوره فروش |

| اصل افشای کامل | ارائه اطلاعات مهم و اثرگذار | افشای دعاوی حقوقی، تعهدات و ریسکهای مالی |

رعایت همزمان این اصول باعث میشود اطلاعات مالی از دقت و شفافیت بیشتری برخوردار باشند. به همین دلیل، تمامی واحدهای اقتصادی برای تهیه صورتهای مالی معتبر باید این اصول را در کنار استانداردهای حسابداری رعایت کنند.

نکته مهم:

اصول حسابداری بهصورت مستقل از یکدیگر عمل نمیکنند، بلکه در عمل همزمان مورد استفاده قرار میگیرند. برای مثال، هنگام ثبت یک فروش ممکن است اصل تحقق درآمد برای شناسایی درآمد، اصل تطابق برای ثبت هزینههای مرتبط و اصل افشای کامل برای ارائه اطلاعات بااهمیت بهطور همزمان رعایت شوند. به همین دلیل، تهیه صورتهای مالی دقیق مستلزم اجرای هماهنگ همه اصول حسابداری در کنار استانداردهای حسابداری است.

بررسی اجرای اصول حسابداری در یک مثال واقعی

فرض کنید شرکت «پارس تجارت» فعالیت خود را در ابتدای سال آغاز کرده است. طی اولین ماه فعالیت، چند رویداد مالی برای این شرکت رخ میدهد.

مرحله اول؛ سرمایهگذاری اولیه

مالک شرکت مبلغ یک میلیارد تومان سرمایه اولیه را به حساب بانکی شرکت واریز میکند. این مبلغ به عنوان سرمایه ثبت میشود و داراییهای شرکت نیز به همین میزان افزایش مییابد.

✓ اصل مرتبط: بهای تمامشده

زیرا سرمایه و دارایی بر اساس مبلغ واقعی پرداختشده ثبت میشوند.

مرحله دوم؛ خرید تجهیزات

شرکت یک دستگاه بستهبندی به مبلغ 350 میلیون تومان خریداری میکند.

حتی اگر ارزش این دستگاه چند ماه بعد به 420 میلیون تومان برسد، در دفاتر حسابداری همچنان مبلغ خرید اولیه ثبت خواهد شد.

✓ اصل مرتبط: بهای تمامشده

مرحله سوم؛ فروش کالا

شرکت کالاهایی را به مبلغ 600 میلیون تومان به مشتری تحویل میدهد.

مشتری قرار است مبلغ فاکتور را 30 روز بعد پرداخت کند.

در حسابداری، درآمد در همان زمان تحویل کالا ثبت میشود؛ زیرا تعهد فروش انجام شده است.

✓ اصل مرتبط: تحقق درآمد

مرحله چهارم؛ پرداخت حقوق کارکنان

در پایان همان ماه، شرکت مبلغ 50 میلیون تومان بابت حقوق کارکنان پرداخت میکند.

این هزینه مربوط به درآمد همان دوره است؛ بنابراین باید در همان دوره مالی ثبت شود.

✓ اصل مرتبط: تطابق

مرحله پنجم؛ دعوای حقوقی

در پایان سال مشخص میشود یکی از مشتریان از شرکت شکایت کرده و احتمال پرداخت خسارت وجود دارد.

اگر این موضوع بتواند بر تصمیم سرمایهگذاران یا اعتباردهندگان اثر بگذارد، باید در یادداشتهای توضیحی صورتهای مالی افشا شود.

✓ اصل مرتبط: افشای کامل

نتیجه این سناریو

این مثال نشان میدهد که اصول حسابداری تنها مجموعهای از مفاهیم نظری نیستند، بلکه در تمام مراحل فعالیت یک واحد اقتصادی، از ثبت سرمایه اولیه و خرید داراییها گرفته تا شناسایی درآمد، ثبت هزینهها و تهیه صورتهای مالی، نقش اساسی دارند. رعایت این اصول موجب میشود اطلاعات مالی شفافتر باشند و تصمیمگیری مدیران بر پایه اطلاعات صحیح انجام شود.

جدول سناریوی اصول حسابداری

| رویداد مالی | اصل حسابداری مرتبط | نحوه ثبت | دلیل |

| واریز سرمایه | بهای تمامشده | ثبت سرمایه به مبلغ پرداختی | ثبت بر اساس مبلغ واقعی |

| خرید تجهیزات | بهای تمامشده | ثبت دارایی به قیمت خرید | جلوگیری از ثبت ارزشهای غیرواقعی |

| فروش کالا | تحقق درآمد | ثبت درآمد هنگام تحویل کالا | درآمد تحقق یافته است |

| پرداخت حقوق | تطابق | ثبت هزینه در همان دوره درآمد | محاسبه صحیح سود |

| دعوای حقوقی | افشای کامل | درج در یادداشتهای توضیحی | افزایش شفافیت اطلاعات |

روش های شناسایی درآمد

برای شناسایی درآمد در حسابداری 5 روش مهم وجود دارد:

1- روش وصول

محافظه کارانهترین روش شناسایی درآمد، روش وصول است. فروشنده در این روش، برای ثبت درامد باید منتظر دریافت وجه از خریدار بماند. در واقع روش وصول زمانی استفاده میشود که دریافت وجه نامطمئن باشد.

2- روش فروش

شرکتهای بازرگانی و تولیدی معمولا درآمد را به روش فروش شناسایی میکنند. در این روش، درآمد را در مقطع فروش ثبت میکنند. به عبارتی درآمد ناشی از فروش کالا باید در زمان فروش شناسایی شود.

3- روش اقساطی

همانطور که از نام این روش پیداست، برای فروش های اقساطی از روش اقساطی استفاده میشود. در این روش سود حاصل از فروش به تدریج با وصول وجه نقد، ثبت میشود.

4- روش درصد پیشرفت کار

این روش برای کارها و امور بلند مدت است. در واقع درآمدها در این روش به تدریج و با پیشرفت کار شناسایی و ثبت میشوند. به طوری که هر سال درصد تکمیل کار برآورد و مطابق با آن درصد، درآمد شناسایی میشود. روش درصد پیشرفت کار زمانی مناسب است که میزان درصد پیشرفت کار قابل اندازه گیری باشد.

5- روش تکمیل کار

معمولا این روش برای امور و خدماتی که انجام آن سالها طول میکشد، بکار میرود. در این روش برای زمان ثبت درآمد بهترین کار این است که کل درآمد در زمان تکمیل کار ثبت شود.

اصول حسابداری 1 چیست؟

اصول حسابداری 1 (مبانی اولیه حسابداری)، اولین درس تخصصی دانشجویان حسابداری است. هدف این درس آموزش مفاهیم پایه در حسابداری است. دانشجو یاد میگیرد که اطلاعات مالی چطور ثبت، آنالیز و گزارش میشوند. در اصول حسابداری یک؛ مبانی مقدماتی حسابداری، آنالیز رویدادهای مالی، ثبت اسناد و تنظیم صورتهای مالی، بررسی موجودی کالا و اصلاح و بستن حسابها را فرا میگیرید.

مهمترین مباحث اصول حسابداری 1

سرفصل های مهم اصول حسابداری 1 را در قالب جدول زیر ببینید.

| سرفصل | توضیح کوتاه |

| مفاهیم و ماهیت حسابداری | آشنایی با هدف و کاربرد حسابداری |

| معادله حسابداری | دارایی = بدهی + سرمایه |

| ثبت رویدادهای مالی | نحوه ثبت معاملات |

| دفتر روزنامه | ثبت اولیه اسناد |

| دفتر کل | انتقال اطلاعات |

| تراز آزمایشی | کنترل صحت ثبت ها |

| اصلاح حسابها | ثبت تعدیلات پایان دوره |

| تهیه صورتهای مالی | صورت سود و زیان، ترازنامه و... |

اصول حسابداری 2 چیست؟

اصول حسابداری 2، ادامه درس اصول حسابداری یک است. تمرکز آن بیشتر روی حسابداری داراییها و برخی حسابهای مهم است. در این درس دانشجو با نحوه ارزشگذاری داراییها آشنا میشود. مباحث مربوط به آموزش اصول حسابداری دو، مقدمات ورود به بازار کار و فعالیت حرفه ای در حوزه حسابداری است. آموزش های آن عملیتر و نسبت به اصول حسابداری 1 نزدیکتر به حسابداری شرکتها است.

سرفصلهای مهم اصول حسابداری 2

| سرفصل | توضیح |

| صندوق و بانک | کنترل وجوه نقد |

| حسابهای دریافتی | ثبت مطالبات |

| اسناد دریافتی | سفته و برات |

| موجودی کالا | روش های ارزشگذاری |

| دارایی های ثابت | خرید و ثبت |

| استهلاک | محاسبه و ثبت |

| پیش پرداخت ها | ثبت هزینه های پرداخت شده |

| درآمدهای تحقق نیافته | اصلاح حسابها |

تفاوت اصول حسابداری 1 و 2

موارد جدول زیر را از تفاوت های اصول حسابداری یک و اصول حسابداری دو میتوان برشمرد:

| اصول حسابداری 1 | اصول حسابداری 2 |

| آموزش مفاهیم پایه | آموزش حسابداری داراییها |

| ثبت اسناد اولیه | ثبتهای تخصصیتر |

| چرخه حسابداری | موجودی کالا، استهلاک، مطالبات |

| مناسب افراد مبتدی | مناسب دانشجویان پس از گذراندن اصول 1 |

کتابها و منابع پیشنهادی برای یادگیری اصول حسابداری

برای یادگیری عمیقتر اصول حسابداری، میتوانید به کتب نویسندگان معتبر ایرانی زیر مراجعه کنید:

کتاب اصول حسابداری 1 – جمشید اسکندری

یکی از پرکاربردترین منابع دانشگاهی برای آموزش مفاهیم پایه حسابداری است و بسیاری از افراد از آن بهعنوان منبع درسی استفاده میکنند.

اصول حسابداری 2 – دکتر یحیی حساسیگانه

از منابع معتبر برای آموزش مباحث تکمیلی اصول حسابداری است و در بسیاری از رشتههای حسابداری و مدیریت تدریس میشود.

اصول حسابداری – دکتر عزیز نبوی

این کتاب از منابع قدیمی و شناختهشده آموزش حسابداری در ایران است و سالها در دانشگاهها نیز مورد استفاده قرار گرفته است.

کتاب حسابداری مالی (Financial Accounting) – چارلز هورنگرن (ترجمه فارسی)

یکی از معتبرترین منابع بینالمللی آموزش حسابداری مالی است که ترجمههای فارسی مختلفی از آن توسط ناشران ایرانی منتشر شد و برای آشنایی با مبانی حسابداری بر اساس استانداردهای بینالمللی مناسب است.

حسابداری مالی (جلد اول) – دکتر رضا شباهنگ

یکی از معتبرترین منابع دانشگاهی ایران در حوزه حسابداری مالی است. با بیانی علمی و کاربردی، مفاهیم گزارشگری مالی، ثبت رویدادهای مالی و تهیه صورتهای مالی را آموزش میدهد. بهعنوان منبع درسی بسیاری از دانشگاهها نیز مورد استفاده قرار میگیرد.

کاربرد اصول حسابداری 1 و 2 در بازار کار

اصول حسابداری 1 و 2 شروع بسیاری از مهارتهایی هستند که یک حسابدار در محیط کار به آنها نیاز دارد. مباحث آموزش این دو درس، صرفاً جنبه تئوری ندارند؛ بلکه مبنای انجام فعالیتهای مالی و حسابداری سازمانها محسوب میشوند. به همین دلیل، تسلط بر این مفاهیم مسیر ورود به بازار کار حسابداری را هموارتر میکند.

برخی از مهمترین کاربردهای اصول حسابداری 1 و 2 در محیطهای کاری عبارتاند از:

ثبت اسناد مالی به طور صحیح:

آشنایی با چرخه حسابداری، ماهیت حسابها و ثبت رویدادهای مالی باعث میشود اسناد حسابداری مطابق اصول دقیق ثبت شوند.

تهیه گزارش و صورتهای مالی:

مفاهیم آموزشی در این دروس، مبنای تهیه تراز آزمایشی، صورت سود و زیان و ترازنامه هستند که در اغلب کسبوکارها بهصورت مستمر تهیه میشوند.

مدیریت دارایی و موجودی کالا:

مباحثی مانند حسابداری موجودی کالا، داراییهای ثابت و استهلاک که در اصول حسابداری 2 هست، در شرکتهای تولیدی، بازرگانی و خدماتی کاربرد فراوانی دارند.

کار با نرم افزارهای حسابداری:

بیشتر نرمافزارهای حسابداری بر اساس همین اصول طراحی شدند؛ بنابراین فردی که با مفاهیم اصول حسابداری آشنا باشد، سریعتر میتواند کار با این نرمافزارها را یاد بگیرد.

کاهش خطاهای مالی:

شناخت اصول ثبت و طبقهبندی حسابها احتمال بروز خطا در ثبت اسناد، محاسبه مانده حسابها و تهیه گزارشهای مالی را کاهش میدهد.

آمادگی برای یادگیری مباحث پیشرفتهتر:

درک صحیح اصول حسابداری، یادگیری موضوعاتی مانند حسابداری مالی، حسابداری صنعتی، حسابداری مالیاتی و استانداردهای حسابداری را آسانتر میکند.

در عمل، بسیاری از وظایفی که یک کمک حسابدار یا حسابدار در شرکتها انجام میدهد، بر پایه مفاهیمی است که در اصول حسابداری 1 و 2 آموزش داده میشود. از ثبت اسناد روزانه و کنترل حسابها گرفته تا تهیه گزارشهای مالی، همگی بر رعایت اصول حسابداری استوار هستند. به همین دلیل، تسلط بر این مباحث نهتنها برای موفقیت در دورههای آموزشی، بلکه برای انجام صحیح فعالیتهای مالی در محیط واقعی کسبوکار نیز اهمیت زیادی دارد.

دورهٔ جامعِ کارورزی حسابداری

یادگیری اصول حسابداری، نخستین گام برای ورود به دنیای حسابداری و انجام صحیح ثبتهای مالی است. اگر قصد دارید این مباحث را بهصورت عملی و پروژهمحور یاد بگیرید، شرکت در آموزش حسابداری میتواند به شما کمک کند تا علاوه بر مفاهیم تئوری، مهارتهای موردنیاز بازار کار را نیز کسب کنید.

اشتباهات رایج در رعایت اصول حسابداری

رعایت اصول حسابداری نقش مهمی در تهیه گزارشهای مالی قابل اعتماد دارد. با این حال، در برخی از شرکتها به دلیل بیتوجهی به این اصول یا ضعف در اجرای آنها، خطاهایی رخ میدهد که میتواند تصمیمگیری مدیران، سرمایهگذاران و حتی مراجع قانونی را تحت تاثیر قرار دهد. آشنایی با این اشتباهات به حسابداران کمک میکند تا از بروز خطاهای مالی و گزارشگری نادرست جلوگیری کنند.

1- شناسایی زودهنگام درآمد

یکی از رایجترین اشتباهات، ثبت درآمد قبل از تحقق آن است. درآمد باید زمانی شناسایی شود که کالا تحویل یا خدمت ارائه شده باشد، نه صرفاً به دلیل دریافت وجه یا انعقاد قرارداد.

2- ثبت داراییها بر اساس ارزش روز

برخی تصور میکنند با افزایش ارزش بازار داراییها باید مبلغ آنها در دفاتر حسابداری نیز تغییر کند؛ در حالی که طبق اصل بهای تمامشده، داراییها معمولاً بر اساس مبلغ خرید اولیه ثبت میشوند؛ مگر در مواردی که استانداردهای حسابداری روش دیگری را مجاز کنند.

3- عدم رعایت اصل تطابق

گاهی هزینههای مربوط به یک درآمد در دوره مالی دیگری ثبت میشوند. این موضوع باعث میشود سود یا زیان واقعی شرکت بهدرستی محاسبه نشود و صورتهای مالی تصویر دقیقی از عملکرد واحد اقتصادی ارائه نکنند.

4- افشای ناقص اطلاعات مالی

عدم ارائه اطلاعات مهم مانند تعهدات، دعاوی حقوقی، قراردادهای بلندمدت یا رویدادهای بااهمیت بعد از تاریخ ترازنامه میتواند تصمیمگیری استفادهکنندگان صورتهای مالی را با مشکل مواجه کند.

5- مخلوط کردن هزینههای شخصی و تجاری

در برخی کسبوکارهای کوچک، هزینههای شخصی مالک با هزینههای شرکت ثبت میشود. این اقدام با اصول حسابداری سازگار نیست و موجب کاهش قابلیت اتکای گزارشهای مالی خواهد شد.

در نهایت

پیشگیری از این اشتباهات مستلزم آشنایی کامل با اصول حسابداری، رعایت استانداردهای حسابداری و استفاده از سیستمهای مالی دقیق است. هرچه این اصول صحیحتر اجرا شوند، کیفیت اطلاعات مالی و تصمیمگیری مدیران نیز افزایش خواهد یافت.

سوالت را از متخصصها بپرس

اگر در زمینه اصول حسابداری، ثبت اسناد مالی یا سایر مباحث حسابداری سوال یا ابهامی دارید، میتوانید در گروه پرسش و پاسخ حسابداری سوال خود را مطرح کرده و از تجربیات اساتید و سایر حسابداران استفاده کنید.

سخن آخر

در این مقاله از 4 اصل حسابداری صحبت کردیم. گفتیم که اصول حسابداری بر مبنای مفروضات شکل میگیرد. به عبارتی یک چارچوب کلی است که عملیات مالی شرکت توسط آنها کنترل میشود. رعایت این اصول، به سازمانها کمک میکند تا به اهداف مالی خود برسند و از خطرات مالی و قانونی جلوگیری کنند. در پایان امید داریم که با مطالعه این متن اطلاعات کلی و مفیدی را از چهار اصل مذکور به دست آورید.

نرمافزار حسابداری را رایگان تست کن

پلتفرمِ مالیِ حصین حاسب را بدونِ نصب و کاملاً رایگان امتحان کن.

سوالات متداول

-

1- منظور از اصول حسابداری چیست؟

مجموعه ای از دستورالعمل ها و قوانین حاکم بر حسابداری از جمله رهنمودهای حاکم بر اندازه گیری، ثبت، طبقه بندی، گزارش معاملات و رویدادهای مالی یک سازمان را اصول حسابداری گویند.

-

2- چهار اصل رایج در حسابداری چیست؟

اصول اساسی حسابداری شامل 4 اصل بهای تمام شده، اصل تحقق، اصل تطابق و اصل افشای کامل در حسابداری میشود. برای شرح این موارد به متن مقاله رجوع کنید.

-

3- برای شناسایی درآمد چه روشهایی وجود دارد؟

برای شناسایی درآمد در حسابداری 5 روش مهم وجود دارد: روش وصول، روش فروش، روش اقساطی، روش درصد پیشرفت کار و روش تکمیل کار

-

4- چرا یادگیری اصول حسابداری مهم است؟

آشنایی با اصول حسابداری به افراد کمک میکند تا در فضای اقتصادی و کسبوکار با یک زبان مشترک با یکدیگر ارتباط برقرار کنند. با یادگیری این اصول و روشهای مختلف شناسایی و ثبت درآمد، میتوانید بهعنوان یک متخصص مالی، نهتنها در کار خود بلکه در پاسخگویی به نیازهای مشتریان و ذینفعان موثرتر عمل کنید. همچنین، دانستن اصول حسابداری میتواند به مدیران کسبوکار در برنامهریزی، کنترل مالی، و پیشبینی مشکلات مالی آینده کمک کند.

-

5- اصول حسابداری 1 شامل چه مباحثی است؟

اصول حسابداری 1 نخستین درس تخصصی حسابداری است که مفاهیم پایه این رشته را آموزش میدهد. مهمترین مباحث آن شامل معادله حسابداری، ماهیت حسابها، ثبت رویدادهای مالی، دفتر روزنامه، دفتر کل، تراز آزمایشی، اصلاح حسابها و تهیه صورتهای مالی اولیه است. این درس پایه یادگیری سایر مباحث حسابداری محسوب میشود.

-

6- اصول حسابداری 2 برای چه کسانی مناسب است؟

اصول حسابداری 2 برای دانشجویان رشته حسابداری و افرادی مناسب است که مفاهیم پایه حسابداری را فراگرفتهاند و قصد دارند دانش خود را در زمینه ثبت و گزارش داراییها، موجودی کالا و سایر مباحث مالی گسترش دهند. همچنین این درس برای افرادی که قصد ورود به بازار کار حسابداری یا یادگیری نرمافزارهای حسابداری را دارند، کاربردی و مفید است.

-

7- اصول حسابداری 2 چه تفاوتی با اصول حسابداری 1 دارد؟

اصول حسابداری 2 ادامه مباحث مطرحشده در اصول حسابداری 1 است. در حالی که اصول حسابداری 1 بر مفاهیم پایه، چرخه حسابداری و ثبت اسناد مالی تمرکز دارد، اصول حسابداری 2 به مباحث تخصصیتر مانند حسابداری موجودی کالا، حسابهای دریافتنی، اسناد دریافتنی، داراییهای ثابت، استهلاک و نحوه ثبت و گزارش این اقلام میپردازد.

نظرات (39)

سوال من اینه: اصل بهای تمام شده آیا فقط مربوط به کلاست یا حوزههای دیگه هم هست؟

با سلام، میخواستم بدونم برای ثبت هزینهها چه مدارکی نیاز داریم؟

سلام، منظور از اصل تطابق چیه و چطور توی حسابداری کاربرد داره؟

سوال من اینه: از چه روشی برای شناسایی درآمد باید استفاده کنیم؟

سوال من اینه: آیا اصول حسابداری به شرکتهای کوچک هم کمکی میکنه در مدیریت مالی؟

وقت شما بخیر، بهای تمام شده در حسابداری چه تاثیری داره؟

سلام، میشه بگید برای شناخت هزینهها چه مبنایی باید داشته باشیم؟

وقت شما بخیر، آیا این چهار اصل حسابداری میتونن در حسابداری مالیاتی هم بکار برن؟

سلام، اصول اساسی در تشخیص سود چطور عمل میکنن؟

با سلام، منظور از روش درصد پیشرفت کار چیه و چه زمانی باید استفاده بشه؟

با سلام، میشه بگید که اصل بهای تمام شده به چه معناست؟

متن خوبی بود! چطور میشه شفافیت مالی رو با رعایت اصول حسابداری افزایش داد؟

با تشکر از شما، آیا میتوانید مثالی از کاربرد اصل تطابق بیارید؟

با سلام، چگونه میشود از روشهای شناسایی درآمد در بازار کار استفاده کرد؟

سلام، آیا میشه با استفاده از پیشرفت کار، درآمدهای آینده رو پیشبینی کرد؟

با تشکر از شما، میشه درباره مزایای اجرای اصول حسابداری بیشتر صحبت کنید؟

سوالی دارم، آیا میشه درباره مزایای افشای کامل در حسابداری بیشتر بگید؟

سوالی دارم، چه زمانی میشه از روش وصول برای شناسایی درآمد استفاده کرد؟

سلام، میشه بگید اصل افشای کامل به چه معناست و چطور میشه بهش رسید?

متن خوبیه! اصل افشای کامل رو چطور میشه بهتر درک کرد؟

وقت شما بخیر، آیا میشه بیشتر توضیح بدید که چگونه هزینهها باید ثبت بشن؟

متن خوبه! میشه در مورد روش اقساطی شناسایی درآمد بیشتر توضیح بدید؟

متن خوبی بود! چطور میشه از اصول حسابداری برای یکنواخت سازی نظام حسابداری استفاده کرد؟

با تشکر از متن مفیدتون، چطور اطلاعات مالی میتونن با اصول حسابداری شفافتر بشن؟

وقت شما بخیر، درباره اصل تحقق درآمد میشه بیشتر توضیح بدید؟

وقت شما بخیر، رابطه مستقیم بین هزینه و درآمد کجا مهمه؟

وقت شما بخیر، شفافیت اطلاعات مالی چطور به عملیاتی شدن اصول کمک میکنه؟

عذرخواهی میکنم، میخواستم بپرسم شفافیت اطلاعات مالی یعنی چی و چطور میشه بهش رسید؟

با سلام، به نظر شما در آکادمی این اصول رو چطور تدریس میکنند؟

با سلام، مشخصات اصل تطابق رو میشه بیشتر توضیح بدید؟

متن خوبی بود! چطور میشه در شناسایی درآمدها دقت بیشتری داشت؟

سلام، آیا میشه درباره چگونگی جلوگیری از عملکرد سلیقهای با اصول حسابداری صحبت کنید؟

چجوری میتونیم از مزایای اصول حسابداری برای کسب و کارهای کوچک استفاده کنیم؟

یک سوال دارم، چطور میشه این اصول رو در حسابداری روزمره پیاده کرد؟

با سلام، اصول اساسی حسابداری چی هستند و چطور میشه بیشتر باهاشون آشنا شد؟

با تشکر از شما، اصل تحقق درآمد چه کاربردهایی داره؟

وقت شما بخیر، آیا شرکتها میتونن از اصول حسابداری برای کاهش هزینههای مالیاتی استفاده کنن؟

سوال دارم، آیا اصول حسابداری به شفافیت مالی کسب و کار کمک میکنه؟

سوال دارم، هزینه بدون منافع جاری چطور شناسایی میشه؟

ارسال نظر