اصول حسابداری و معرفی 4 اصل مهم حسابداری

اگر حسابدار هستید یا در حوزه های مربوط به حسابداری فعالیت میکنید، باید به اصول حسابداری آگاه باشید. اصول حسابداری در مقابل مفروضات حسابداری کاربردی تر و بیشتر جنبه اجرایی دارند.

تنظیم صورتهای مالی به صورت دقیق و شفاف یکی از امور ضروری اغلب کسب و کارهاست که موفقیت در این امر مستلزم استفاده از اصول اساسی حسابداری است. اما تعریف این اصول چیست! برای آشنایی بیشتر در ادامه با ما همراه باشید.

مفهوم اصول حسابداری

مجموعه ای از دستورالعمل ها و قوانین حاکم بر حسابداری از جمله رهنمودهای حاکم بر اندازه گیری، ثبت، طبقه بندی، گزارش معاملات و رویدادهای مالی یک سازمان را اصول حسابداری گویند.

علاوه بر این اصول حسابداری نیز نحوه تعیین سود یک سازمان را مسشخص میکند.

پایه و زیربنای علم حسابداری در ابتدا توسط مفروضات آن شکل میگیرد، سپس توسط اصول عملی میشود.

اهمیت اصول حسابداری

از مزایا و اهمیت اجرای اصول حسابداری موارد زیر را میتوان نام برد:

- شرکتها برای تهیه اطلاعات مالی خود و انتشار آنها از این اصول استفاده میکنند؛

- کمک به حسابداران برای انجام امور مالی؛

- قابلیت استفاده نتایج و گزارشات حسابداری برای عموم؛

- ایجاد دستورالعمل های مشخص و روشن؛

- یکنواخت سازی نظام حسابداری؛

- تسریع در روند تهیه اطلاعات مالی شرکتها؛

- شفافیت اطلاعات شرکتها با استفاده از این اصول؛

- با استفاده از اصول حسابداری از عملکرد سلیقه ای اجتناب میشود؛

- و...

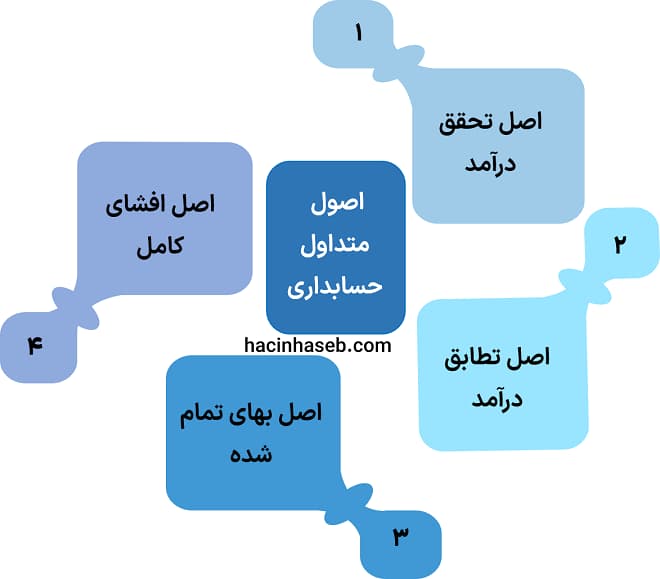

4 اصل رایج در حسابداری

اصول اساسی حسابداری شامل 4 اصل بهای تمام شده، اصل تحقق، اصل تطابق و اصل افشای کامل در حسابداری میشود. در ادامه هریک را شرح میدهیم.

1- اصل تحقق درآمد

یکی از اصول حسابداری، اصل تحقق درآمد است. طبق این اصل، کلیه درآمدها در زمان وقوع آنها ثبت میشوند نه در زمان دریافت وجه نقد. به عبارت دیگر شناسایی درآمد در زمان دریافت وجه و یا قبل از آن صورت نمیگیرد بلکه به محض تحقق که درآمدی کسب شود، ثبت انجام میشود. به زبان ساده میتوان گفت: اصل تحقق، زمان شناسایی درآمد و ثبت آن را تعیین مینماید.

قوانین کلی شناسایی درآمد

به طور کلی قوانین شناخت درآمد سه ویژگی "قابل اندازه گیری"، "قابل اتکا" و "مربوط بودن" هستند. به عبارتی جهت ثبت درآمد 3 شرط زیر باید وجود داشته باشد:

- مبلغ درآمد قابل اندازه گیری و معقول باشد؛

- کلیهی عملیات مرتبط با تحصیل درآمد تکمیل شده باشند؛

- قابلیت وصول آن معقول و مطمئن باشد؛

در ادامه روشهای شناسایی درآمد را شرح خواهیم داد.

2- اصول حسابداری / اصل تطابق درآمد یا تطابق هزینه با درآمد

طبق اصل تطابق، هزینه ها باید در زمان وقوع آنها ثبت شوند (بدون در نظر گیری زمان پرداخت). به عبارت دیگر بر اساس اصل تطابق برای تعیین سود در هر دوره مالی، هزینههای آن دوره با درآمدهای همان دوره مقایسه میشوند، لذا هر زمان که درآمدی در صورت سود و زیان یک دوره مالی منعکس شود، باید هزینههای مربوط به آن درآمدها نیز در همان صورت سود و زیان منعکس شوند.

📖 بیشتر بخوانید: حسابداری تعهدی

برای شناخت هزینه ها 4 مبنای مهم وجود دارد که عبارتند از:

- رابطه مستقیم بین هزینه و درآمد

رابطه مستقیم یا رابطه علت و معلولی بین درآمد و هزینه یعنی هزینه و درآمد به طور همزمان به وقوع میپیوندد. در واقع به محض تحقق درآمد، دارایی های مصرف شده به عنوان هزینه شناسایی میشوند.

- تسریع در شناخت هزینهها

بین هزینه و درآمد گاهی نمی توان رابطه مستقیم علت و معلولی پیدا کرد، به عبارتی این هزینه ها دارای منافع آتی نیستند و مخارج متحمل شده باید بلادرنگ به عنوان هزینه شناسایی شوند. مانند هزینه های مربوط به تبلیغات واحدهای اقتصادی.

- تخصیص منطقی هزینه ها

اگر ارتباط منطقی و مستقیمی بین هزینه و درآمد نباشد و انتفاع از یک دارایی بیش از یک دوره مالی یا بیش از یک گزارشگری مالی زمان ببرد، در این صورت کل بهای تمام شده دوره های مالی باید به روش منطقی و سیستماتیک سرشکن شود. مانند هزینه استهلاک دارایی های ثابت

- هزینه بدون منافع جاری

هزینه هایی که تعیین ارتباط آن به دوره یا دوره های مختلف امکان پذیر نیست و انتظار منافع (جاری و آتی) برای آن وجود ندارد، در این حالت هزینه ها به عنوان زیان شناسایی و از درآمد دوره جاری کسر میشوند.

3- اصول حسابداری/ اصل بهای تمام شده

این اصل یکی دیگر از اصول حسابداری است که مبادلات حسابداری در تاریخ وقوع به بهای تمام شده در دفاتر حسابداری ثبت میشوند. در تعریفی دیگر از اصل بهای تمام شده تاریخی بیان میشود که تمامی رویدادهای مالی باید به ارزش بهای تمام شده در تاریخ وقوع آن(خرید یا تحصیل آن) ثبت شوند.

بهای تمام شده کالا یعنی تعیین هزینههای مستقیم موثر در تولید کالا یا ارائه خدمات.

استفاده از این اصل باعث میشود که دارایی ها بیشتر از واقع گزارش نشوند.

از جمله مزایای این اصل موارد زیر را میتوان ذکر کرد:

- ارزش متعارف دارایی در تاریخ تحصیل را نشان میدهد؛

- قابل اتکا و واقعی است؛

- امکان رسیدگی و ردیابی را دارد.

4- اصول حسابداری/ اصل افشای کامل

مطابق با اصل افشاء، رویدادهای مالی با اهمیت مربوط به یک واحد تجاری باید به طور مناسب و کامل افشاء شود.

این اصل به این معنا نیست که همه چیز باید فاش شود بلکه هر گونه اطلاعات در مورد وقایع مالی که بتواند در تصمیم گیری های آگاهانه استفاده کنندگان موثر باشد، لازم است که در متن صورتهای مالی یا ضمیمه های مربوط به یادداشت های توضیحی ارائه و افشاء شود.

توجه کنید که هر چقدر کیفیت افشا یا به عبارتی کیفیت اطلاعات داخلی بیشتر باشد، اجتناب از مالیات هم بیشتر است. در واقع اصل افشای کامل با اجتناب مالیاتی رابطه متقابل دارد.

روش های شناسایی درآمد

برای شناسایی درآمد در حسابداری 5 روش مهم وجود دارد:

- روش وصول

محافظه کارانهترین روش شناسایی درآمد، روش وصول است. فروشنده در این روش، برای ثبت درامد باید منتظر دریافت وجه از خریدار بماند. در واقع روش وصول زمانی استفاده میشود که دریافت وجه نامطمئن باشد.

- روش فروش

شرکتهای بازرگانی و تولیدی معمولا درآمد را به روش فروش شناسایی میکنند. در این روش، درآمد را در مقطع فروش ثبت میکنند. به عبارتی درآمد ناشی از فروش کالا باید در زمان فروش شناسایی شود.

- روش اقساطی

همانطور که از نام این روش پیداست، برای فروش های اقساطی از روش اقساطی استفاده میشود. در این روش سود حاصل از فروش به تدریج با وصول وجه نقد، ثبت میشود.

- روش درصد پیشرفت کار

این روش برای کارها و امور بلند مدت است. در واقع درآمدها در این روش به تدریج و با پیشرفت کار شناسایی و ثبت میشوند. به طوری که هر سال درصد تکمیل کار برآورد و مطابق با آن درصد، درآمد شناسایی میشود. روش درصد پیشرفت کار زمانی مناسب است که میزان درصد پیشرفت کار قابل اندازه گیری باشد.

- روش تکمیل کار

معمولا این روش برای امور و خدماتی که انجام آن سالها طول میکشد، بکار میرود. در این روش برای زمان ثبت درآمد بهترین کار این است که کل درآمد در زمان تکمیل کار ثبت شود.

سخن آخر

در این مقاله از 4 اصل حسابداری صحبت کردیم. گفتیم که اصول حسابداری بر مبنای مفروضات شکل میگیرد. به عبارتی یک چارچوب کلی است که عملیات مالی شرکت توسط آنها کنترل میشود. در پایان امید داریم که با مطالعه این متن اطلاعات کلی و مفیدی را از چهار اصل مذکور به دست آورید. برای فراگیری جامع اصول حسابداری پیشنهاد می کنیم در سطح 1 پایه دوره کارورزی حسابداری حصین حاسب شرکت نمایید.

سوالات متداول

-

1- منظور از اصول حسابداری چیست؟

مجموعه ای از دستورالعمل ها و قوانین حاکم بر حسابداری از جمله رهنمودهای حاکم بر اندازه گیری، ثبت، طبقه بندی، گزارش معاملات و رویدادهای مالی یک سازمان را اصول حسابداری گویند.

-

2- چهار اصل رایج در حسابداری چیست؟

اصول اساسی حسابداری شامل 4 اصل بهای تمام شده، اصل تحقق، اصل تطابق و اصل افشای کامل در حسابداری میشود. برای شرح این موارد به متن مقاله رجوع کنید.

-

3- برای شناسایی درآمد چه روشهایی وجود دارد؟

برای شناسایی درآمد در حسابداری 5 روش مهم وجود دارد: روش وصول، روش فروش، روش اقساطی، روش درصد پیشرفت کار و روش تکمیل کار

نظرات (39)

سوال من اینه: اصل بهای تمام شده آیا فقط مربوط به کلاست یا حوزههای دیگه هم هست؟

با سلام، میخواستم بدونم برای ثبت هزینهها چه مدارکی نیاز داریم؟

سلام، منظور از اصل تطابق چیه و چطور توی حسابداری کاربرد داره؟

سوال من اینه: از چه روشی برای شناسایی درآمد باید استفاده کنیم؟

سوال من اینه: آیا اصول حسابداری به شرکتهای کوچک هم کمکی میکنه در مدیریت مالی؟

وقت شما بخیر، بهای تمام شده در حسابداری چه تاثیری داره؟

سلام، میشه بگید برای شناخت هزینهها چه مبنایی باید داشته باشیم؟

وقت شما بخیر، آیا این چهار اصل حسابداری میتونن در حسابداری مالیاتی هم بکار برن؟

سلام، اصول اساسی در تشخیص سود چطور عمل میکنن؟

با سلام، منظور از روش درصد پیشرفت کار چیه و چه زمانی باید استفاده بشه؟

با سلام، میشه بگید که اصل بهای تمام شده به چه معناست؟

متن خوبی بود! چطور میشه شفافیت مالی رو با رعایت اصول حسابداری افزایش داد؟

با تشکر از شما، آیا میتوانید مثالی از کاربرد اصل تطابق بیارید؟

با سلام، چگونه میشود از روشهای شناسایی درآمد در بازار کار استفاده کرد؟

سلام، آیا میشه با استفاده از پیشرفت کار، درآمدهای آینده رو پیشبینی کرد؟

با تشکر از شما، میشه درباره مزایای اجرای اصول حسابداری بیشتر صحبت کنید؟

سوالی دارم، آیا میشه درباره مزایای افشای کامل در حسابداری بیشتر بگید؟

سوالی دارم، چه زمانی میشه از روش وصول برای شناسایی درآمد استفاده کرد؟

سلام، میشه بگید اصل افشای کامل به چه معناست و چطور میشه بهش رسید?

متن خوبیه! اصل افشای کامل رو چطور میشه بهتر درک کرد؟

وقت شما بخیر، آیا میشه بیشتر توضیح بدید که چگونه هزینهها باید ثبت بشن؟

متن خوبه! میشه در مورد روش اقساطی شناسایی درآمد بیشتر توضیح بدید؟

متن خوبی بود! چطور میشه از اصول حسابداری برای یکنواخت سازی نظام حسابداری استفاده کرد؟

با تشکر از متن مفیدتون، چطور اطلاعات مالی میتونن با اصول حسابداری شفافتر بشن؟

وقت شما بخیر، درباره اصل تحقق درآمد میشه بیشتر توضیح بدید؟

وقت شما بخیر، رابطه مستقیم بین هزینه و درآمد کجا مهمه؟

وقت شما بخیر، شفافیت اطلاعات مالی چطور به عملیاتی شدن اصول کمک میکنه؟

عذرخواهی میکنم، میخواستم بپرسم شفافیت اطلاعات مالی یعنی چی و چطور میشه بهش رسید؟

با سلام، به نظر شما در آکادمی این اصول رو چطور تدریس میکنند؟

با سلام، مشخصات اصل تطابق رو میشه بیشتر توضیح بدید؟

متن خوبی بود! چطور میشه در شناسایی درآمدها دقت بیشتری داشت؟

سلام، آیا میشه درباره چگونگی جلوگیری از عملکرد سلیقهای با اصول حسابداری صحبت کنید؟

چجوری میتونیم از مزایای اصول حسابداری برای کسب و کارهای کوچک استفاده کنیم؟

یک سوال دارم، چطور میشه این اصول رو در حسابداری روزمره پیاده کرد؟

با سلام، اصول اساسی حسابداری چی هستند و چطور میشه بیشتر باهاشون آشنا شد؟

با تشکر از شما، اصل تحقق درآمد چه کاربردهایی داره؟

وقت شما بخیر، آیا شرکتها میتونن از اصول حسابداری برای کاهش هزینههای مالیاتی استفاده کنن؟

سوال دارم، آیا اصول حسابداری به شفافیت مالی کسب و کار کمک میکنه؟

سوال دارم، هزینه بدون منافع جاری چطور شناسایی میشه؟

ارسال نظر