شرکت های حمل و نقل و حسابداری آن ها - آپدیت 1404

شرکت های حمل و نقل به عنوان یکی از ارکان اصلی تجارت و اقتصاد، نقش مهمی در جا به جایی کالا و خدمات ایفا میکنند. با توجه به پیچیدگیهای مالی و عملیاتی این صنعت، حسابداری در شرکتهای حمل و نقل از اهمیت ویژهای برخوردار است. این مقاله به بررسی اصول و روشهای حسابداری متناسب با این صنعت، چالش های مالی و انواع هزینهها میپردازد. درک صحیح این مفاهیم میتواند به افزایش شفافیت و کارایی مالی در شرکتهای حمل و نقل کمک کند. به عبارت دیگر در این مقاله شما با فرآیند حسابداری شرکت های حمل و نقل به طور کامل آشنا میشوید.

اصول و روش های حسابداری شرکت های حمل و نقل

روشهای حسابداری در صنعت حمل و نقل به دلیل ماهیت خاص فعالیتهای این حوزه، نیازمند رویکردهای ویژهای است. این صنعت شامل فعالیتهای مختلفی از قبیل حمل کالا، مسافر، لجستیک و انبارداری است که هر کدام نیازمند سیستمهای حسابداری دقیق و متناسب با خود هستند.

برخی از اصول و روشهای حسابداری متناسب با این صنعت به شرح زیر است:

1. شناسایی درآمد و هزینه ها

در شرکتهای حمل و نقل، شناسایی درآمد و هزینهها باید بر اساس استانداردهای حسابداری مانند "استاندارد حسابداری شماره 9 (درآمد عملیاتی)" انجام شود. درآمد معمولاً در زمان تحویل کالا یا خدمات به مشتری شناسایی میشود. هزینهها نیز باید بهطور دقیق به دورههای مالی مربوطه تخصیص داده شوند، از جمله هزینههای سوخت، استهلاک وسایل نقلیه، دستمزد رانندگان و هزینههای تعمیر و نگهداری.

2. حسابداری داراییهای ثابت

وسایل نقلیه و تجهیزات حمل و نقل از جمله داراییهای ثابت مهم در این صنعت هستند. حسابداری این داراییها شامل ثبت خرید، محاسبه استهلاک و رسیدگی به هزینههای تعمیر و نگهداری است. روشهای استهلاک مانند روش خط مستقیم یا نزولی باید با توجه به سیاستهای شرکت و استانداردهای حسابداری انتخاب شوند.

📖 مطالعه بیشتر: استهلاک دارایی های ثابت و روش های محاسبه استهلاک

3. حسابداری هزینههای عملیاتی

هزینه های عملیاتی در صنعت حمل و نقل شامل هزینههای سوخت، عوارض جادهای، بیمه، حقوق و دستمزد پرسنل و هزینههای لجستیک است. این هزینهها باید بهدرستی طبقهبندی و در دفاتر مالی ثبت شوند تا امکان تحلیل و کنترل هزینهها فراهم شود.

4. حسابداری موجودی کالا

در شرکتهایی که به حمل کالا مشغول هستند، موجودی کالا ممکن است به صورت موقت در انبارها یا وسایل نقلیه نگهداری شود. حسابداری موجودی کالا باید بر اساس روشهای پذیرفتهشده مانند روش FIFO (اولین صادره از اولین وارده) یا میانگین موزون انجام شود تا ارزش موجودی بهدرستی محاسبه شود.

5. گزارشات مالی و تحلیل عملکرد

تهیه گزارشهای مالی دقیق مانند ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد برای تحلیل عملکرد مالی شرکت ضروری است. این گزارشها به مدیریت کمک میکند تا تصمیمگیریهای بهتری در زمینههای مختلف مانند سرمایه گذاری، کاهش هزینهها و بهبود سودآوری اتخاذ کند.

با رعایت این اصول و روشها، شرکت های حمل و نقل میتوانند سیستمهای حسابداری خود را بهنحوی طراحی کنند که نه تنها با استانداردهای حسابداری هماهنگ باشد، بلکه به بهبود شفافیت مالی و تصمیمگیریهای استراتژیک کمک کند.

★ اصطلاحات مهم در حسابداری حمل و نقل

در حسابداری شرکتهای حمل و نقل اصطلاحاتی وجود دارد که عدم آشنایی با آنها ممکن است باعث نامفهومی موضوع برای شما شود. برخی از این اصطلاحات مهم به شرح زیر است:

✓ پیش کرایه

دریافت وجه حمل بار از فروشنده بار طبق توافق خریدار و فروشنده را پیش کرایه گوییم.

✓ پس کرایه

پس کرایه دریافت وجه بار طبق توافق طرفین از خریدار بار است.

درصدی از کل کرایه حمل که بر اساس نوع بار محاسبه و جهت بیمه بار به یکی از دفاتر بیمه پرداخت میشود.

✓ حق کمیسیون

مبلغی که شرکت حمل و نقل از رانندگان تحت عنوان کمسیون دریافت میکنند، به این مبلغ حق کمیسیون میگویند.

✓ راهنامه بین المللی

این اصطلاح را به سندی گویند که بر طبق آن سند، شرکت حمل و نقل بیمه میشود.

✓ کاپوتاژ

حمل کالا از بندر یک کشور به بندر کشور دیگر و از یک گمرک به گمرک دیگر را کاپوتاژ گویند.

✓ کارنه تیر (TIR carnet)

یکی از اسناد مهم و پر کاربرد در حسابداری حمل و نقل کارنه تیر است. یک سند گمرکی است برای ترانزیت بین المللی کالایی که از راه زمینی به سمت مقصد میرود و در مبدا صادر میشود. با وجود این سند هنگامی که کالاها از کشورهای بین راه مقصد عبور میکنند، دیگر نیازی به انجام تشریفات گمرکی مربوط به ترانزیت ندارند.

✓ بارنامه الکترونیک

در دنیای امروز بارنامههای الکترونیک جایگزین بارنامههای کاغذی شدهاند. این نوع بارنامهها در واقع یک سند الکترونیک است که توسط شرکت حمل و نقل صادر و اطلاعاتی از قبیل نام فرستنده و گیرنده، مبدا، مقصد و اطلاعات مرتبط با بار در آن ذکر میشود.

✓ اظهارنامه کالا

اظهارنامهی کالا که توسط شرکت حمل و نقل تعیین میشود، برگه ای است که در آن اشخاص ذینفع روش گمرکی که با آن کالای خود را ارسال میکنند، در داخل این اظهارنامه میآورند و مشخصاتی که گمرک برای اجرای این روش به آنها نیاز دارد را نیز در این اظهارنامه ذکر میکنند.

✓ حق پایانه

حق پایانه که داخل بارنامه ثبت میشود، مجموعی از عوارض جاده ای و حق سازمان است که از کرایه پایه محاسبه می شود. به عبارت دیگر به هزینههایی اشاره دارد که شرکت حمل و نقل برای استفاده از امکانات و خدمات پایانهها (مانند بندرها، ایستگاهها یا ترمینالها) پرداخت میکنند. این هزینه معمولا شامل خدمات مربوط به بارگیری، تخلیه و نگهداری کالاها در این پایانه ها میشود.

در مرحله اول باید بعنوان یک حسابدار فرآیند کسب درآمد شرکتی که در آن مشغول به کار میشوید را به طور کامل شناسایی کنید.

حسابداری شرکت های حمل و نقل

به طور مثال :

شرکت حمل و نقل جهت حمل بار مشتریان از رانندگان میخواهد بار را به مقصد برسانند.

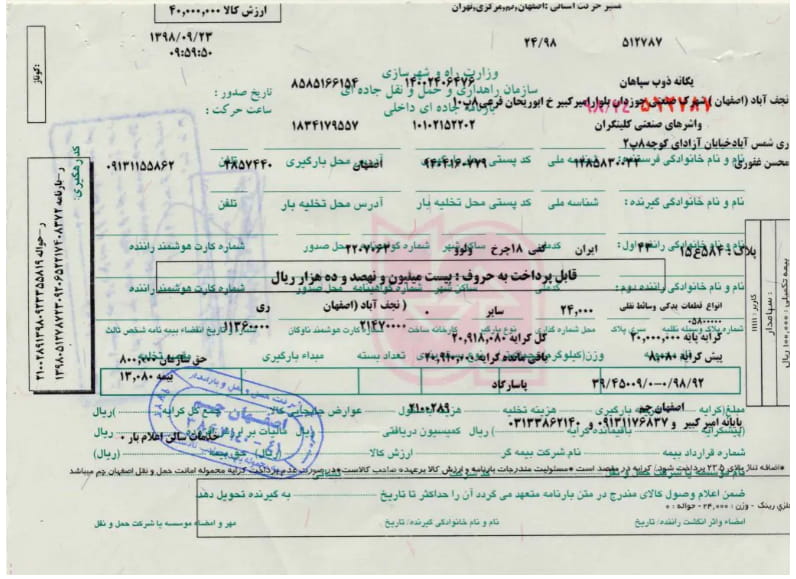

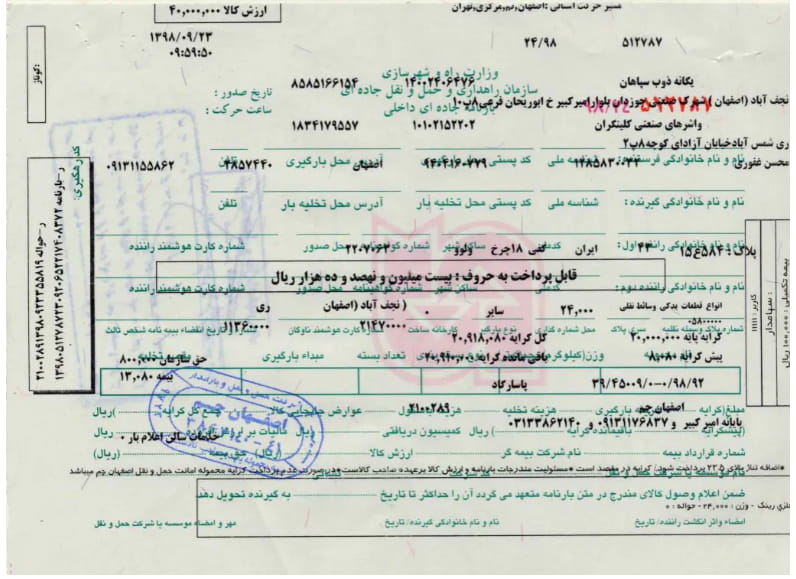

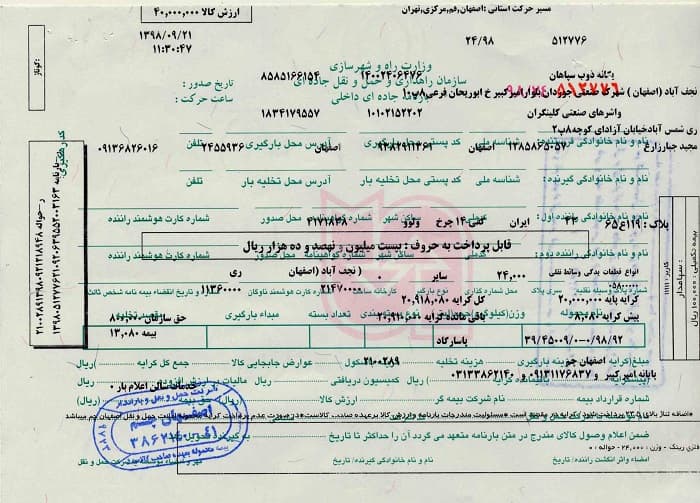

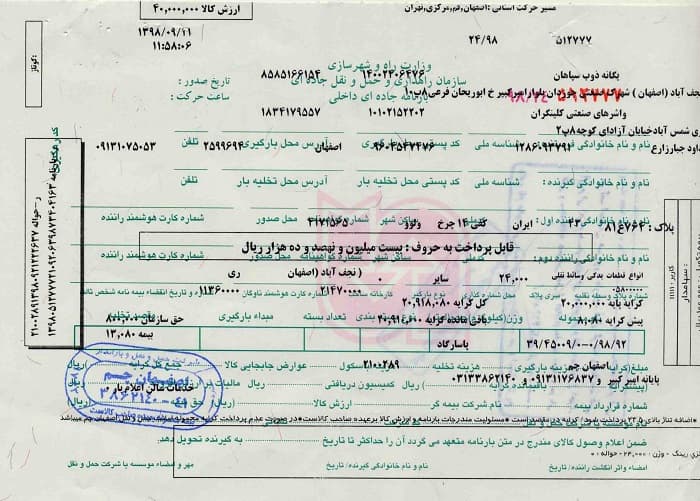

طی فرایند انتقال بار از محل فروشنده به محل خریدار باید بارنامه به شکلی که در تصویر ملاحظه میکنید صادر شود.

نکات قابل توجه

- بارنامههای به صورت تجمیعی طی شماره های ثبت شده در اداره حمل و نقل و به صورت خام خریداری می شود که توسط شرکت حمل و نقل پر میشود؛

- اگر بارنامهای تخریب شد، باید نسخه خراب به اداره حمل و نقل گزارش شود؛

- بارنامه ها به صورت تجمیعی پرداخت میشوند.

- هزینههایی مانند هزینه حمل و نقل، هزینه بیمه خودرو، هزینه سوخت، هزینه بیمه بار وغیره مواردی هستند که در صورت وجود باید در بارنامه ذکر کنیم تا مشتریها از آنها اطلاع یابند.

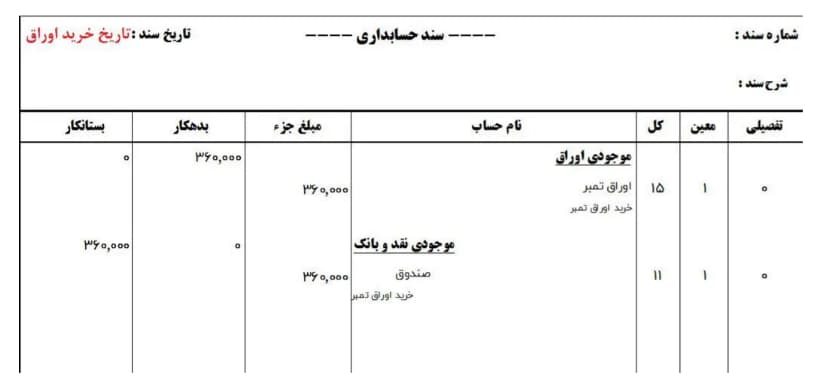

در زمان خرید این اوراق که همان برگ بارنامه است، ثبتی را که در تصویر ملاحظه میکنید می زنند:

آموزش حسابداری شرکت های حمل و نقل به همراه فیلم

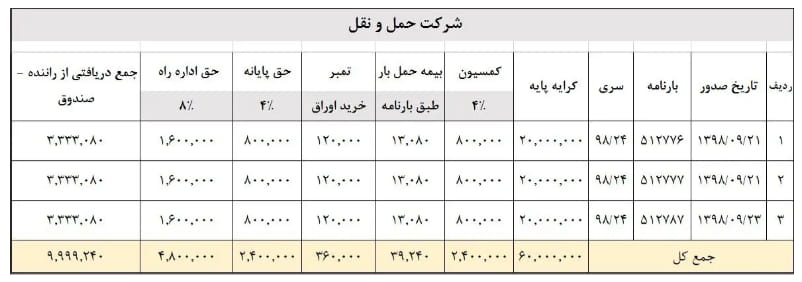

در تاریخ 9/23 سه عدد بارنامه صادر شده است که صندوق دار خلاصه آیتم های بارنامه را در جدولی تنظیم و ضمیمه بارنامه ها به حسابداری تحویل میدهد ( عکس بارنامه ها در پایان مقاله).

همانطور که در تصویر زیر ملاحظه میکنید:

هر ردیف از جدول مربوط به یک بارنامه است که موارد درج شده در بارنامه به صورت خلاصه و منسجم در این برگه گزارش شده است.

- مبالغ این جدول بر اساس درصدی از کرایه حمل پایه هستند؛

- ملاک عمل ما بر اساس فرضیه ای از درصدهای همین جدول میباشد؛

- ممکن است درصدها در واقعیت کمتر یا بیشتر باشند که سندهای مربوطه بر اساس همان درصدها ثبت میشود.

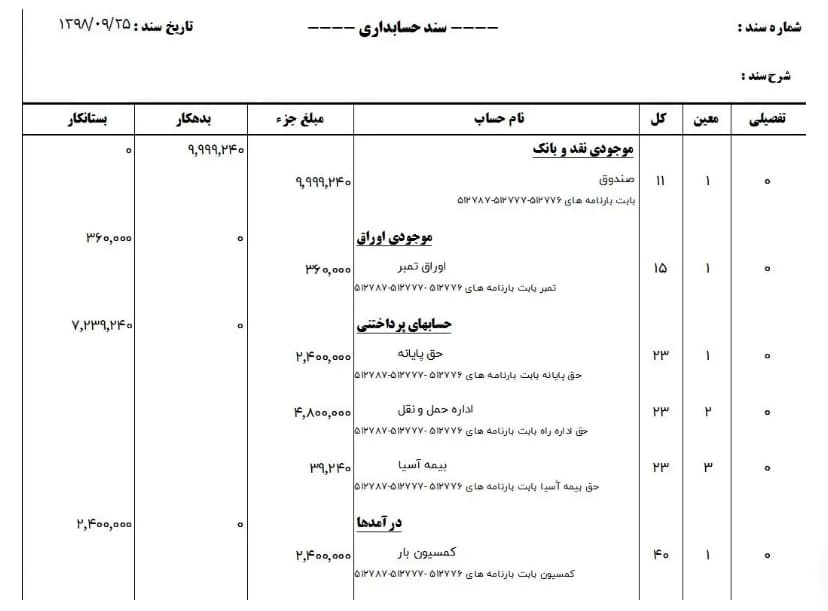

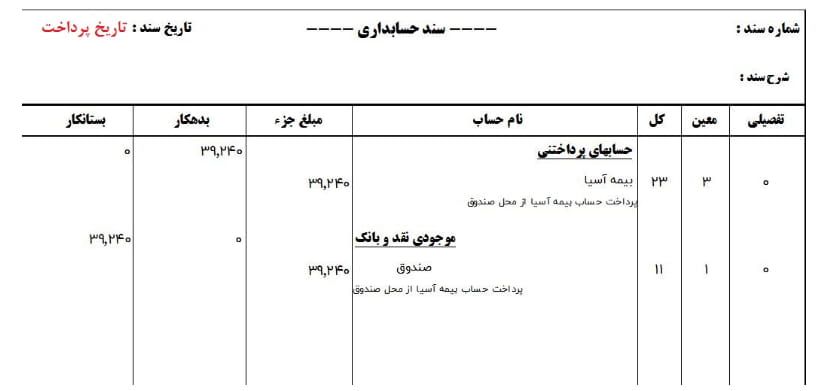

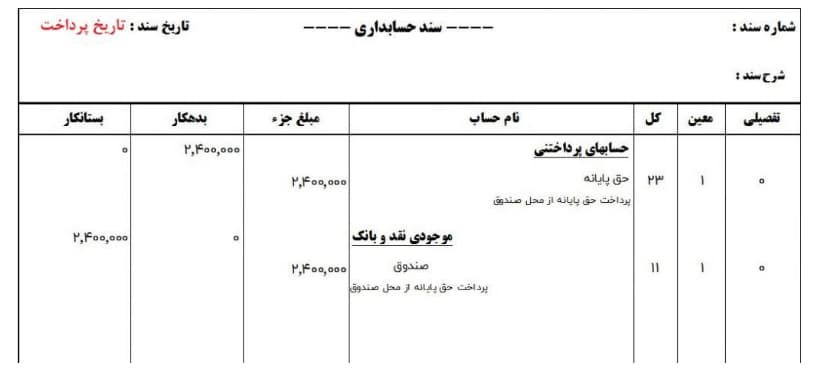

حال با همین فرضیه سند مربوط به خلاصه روکش بارنامه ها را ملاحظه کنید:

همانطوری که در تصویر، سند حسابداری را ملاحظه میکنید:

به میزان مبلغ دریافت شده از راننده صندوق بدهکار می شود.

که این مبلغ دریافتی از راننده جمع ستونهای کمسیون+بیمه حمل بار +حق تمبر +حق پایانه + حق اداره راه میباشد.

قسمت بدهکار:

موجودی نقد و بانک = مبلغی که از راننده دریافت میشود.

قسمت بستانکار:

بیمه حمل بار و حق پایانه و اداره

حساب کمسیون (جز درامدها)

حق تمبر جزء اوراق و ماهیت بدهکار دارد (که در در اینجا کاهش پیدا کرده است).

زمانیکه شرکت بدهی به بستانکاران را تسویه میکند، بستانکاران بدهکار و موجودی نقد و بانک بستانکار میشود .

در تاریخ پرداخت بدهی به اداره حمل و نقل ثبت میشود:

در تاریخ پرداخت وجه بدهی به اداره راه و ترابری ثبت میشود:

عکس بارنامه ها

بارنامه 1

بارنامه 2

بارنامه 3

📌 فیلم آموزشی حسابداری شرکت های حمل و نقل

در فایل تصویری زیر، تمام نکات در مورد حسابداری شرکت های حمل و نقل را برای شما کامل توضیح دادیم.

کلیک کنید و فیلم را ببینید

انواع هزینه ها در حسابداری حمل و نقل

هزینههای حمل و نقل به دو بخش اصلی تقسیم میشوند که برای انجام حسابداری در این صنعت، آگاهی از آنها لازم است:

1- هزینه های حمل و نقل به داخل

هزینههای حمل و نقل داخلی شامل هزینههایی است که برای نقل و انتقال کالاها داخل یک کشور صرف میشود، مانند هزینههای سوخت، هزینه نگهداری وسایل نقلیه و دستمزد کارگران. همچنین برای کنترل حساب موجودی بدهکار در هزینههای مربوط به حمل و نقلهای داخلی از آن استفاده میشود. این هزینهها معمولا تحت تاثیر عوامل داخلی مانند وضعیت جادهها، نوع وسیله نقلیه و مسافت قرار دارند.

2- هزینه های حمل و نقل به خارج

هزینههای حمل و نقل خارجی مربوط به نقل و انتقال کالاها بین کشورهاست. این هزینهها شامل هزینههای گمرکی، بیمه کالا به هنگام ترخیص، هزینههای بندری و حمل و نقل بین المللی است. در این نوع از هزینهها، مسائل مرتبط با قانونگذاری بین المللی، تعرفهها و نوسانات ارز نیز تاثیرگذار است.

نکته

به دلیل عواملی نظیر هزینههای گمرک که در حمل داخلی دخیل نیستند، معمولا هزینههای حمل و نقل خارجی نسبت به هزینههای داخلی بیشتر است.

3- هزینه حمل و نقل در داخل

منظور از "حمل در داخل" یعنی انتقال مواد از انبار به خط تولید، که آن را به عنوان تولید غیرمستقیم در نظر میگیرند و جزئی از هزینههای کالایی که تولید میشود، به شمار میآید.

مدیریت بهینه این هزینهها میتواند به کاهش کلی هزینههای حمل و نقل، کاهش بار مالی و همچنین افزایش بهرهوری کمک کند.

نرم افزار حسابداری شرکت های حمل و نقل

برای شرکتهای حمل و نقل و باربری استفاده از نرم افزارهای مرتبط با امور آنها و امکاناتی که دارند، راهکار خوبی برای پاسخ به نیازهای آنهاست.

انواع مختلفی از نرم افزارهای حسابداری حمل و نقل وجود دارند که افراد شاغل در این صنعت متناسب با نیاز خود و ویژگیهای این نرم افزارها، اقدام به انتخاب مینمایند.

برخی از ویژگیهای این نرم افزارها عبارتند از:

- ثبت اطلاعات بارنامهها، ثبت ماشینها و رانندگان مربوط به حمل و نقل؛

- قابلیت صدور صورتحساب برای صاحب بار؛

- صدور گزارشات مربوط به بارگیری و همچنین امکان دریافت گزارش بارگیری روزانه؛

- ثبت بدهکاری و بستانکاری مربوط به رانندگان؛

- و...

پیشنهاد ویژه - نرم افزار 2HS

برای استفاده از نرم افزار 2HS حصین حاسب شما میتوانید در صفحهی دموی نرم افزار با درج نام کسب و کار خود و انتخاب موضوع فعالیت، فرایند مالی و اداری شرکت را شروع کنید .

بطور مثال :

نام کسب و کار : کافه نلدورا

موضوع فعالیت : کافه و رستوران

حالا دکمه ایجاد کسب و کار را بزنید و از انجام امور حسابداری و اداری شرکت لذت ببرید .

در صورتیکه در نصب و اجرای نرم افزار به مشکل خوردید با شماره تماس 09132866045 ارتباط بگیرید .

سخن آخر

در این مقاله از اصول و روش حسابداری شرکتهای حمل و نقل و اصطلاحات مهم آن صحبت کردیم. در پایان امیدواریم آموزش های این مقاله از مقالات حصین حاسب برای شما مفید باشد. نظرات و سوالات خود را در مورد حسابداری شرکت های حمل و نقل می توانید برای ما کامنت کنید.

آموزش دوره کارورزی حسابداری تماس با ما

سوالات متداول

-

1- آیا حق بیمه، حق اداره راه و حق پایانه متغیر است؟

برای حسابرسی به این موارد باید بر اساس اسناد مثبته ای که در اختیار دارید عمل نمایید.

-

2- ارزش افزوده شرکت های حمل و نقل چگونه است؟

ارزش افزوده در این اسناد در قسمت حق اداره راه پرداخت می شود (در صورتیکه شرکت حمل و نقلی که شما فعالیت میکنید هر سه ماه اظهارنامه ارزش افزوده را ارائه میدهد. شما ارزش افزوده را در بستانکار حساب درامد بستانکار کنید).

-

3- درآمد شرکت های حمل و نقل از چه محلی است؟

شرکت های حمل و نقل کمسیون را از راننده دریافت میکنند.

-

4- پیش کرایه چیست؟

دریافت وجه حمل بار طبق توافق خریدار و فروشنده از فروشنده بار

-

5- پس کرایه چیست؟

پس کرایه دریافت وجه بار طبق توافق طرفین از خریدار بار

-

6- پیش کرایه و پس کرایه را چه کسی دریافت میکند؟

پیش کرایه توسط فروشنده و پس کرایه توسط خریدار به راننده پرداخت می شود.

-

7- حق کمسیون چیست؟

مبلغی است که شرکت حمل و نقل از رانندگان بابت کمسیون دریافت میکنند.

نظرات (45)

وقت بخیر، اینجا به نحوه پرداخت بدهی به اداره حمل و نقل اشاره شده، میشه جزئیاتش رو بگید؟

وقت بخیر، آیا میتونید در مورد حق کمیسیون و تاثیرش بر درآمد توضیح بدید؟

وقت شما بخیر، آیا گزارشات مالی میتونه بر تصمیم گیری های مدیریتی تاثیر بگذاره؟

سلام، آیا امکان داره تاثیر نوسانات ارز بر حسابداری حمل و نقل رو توضیح بدید؟

خیلی مقاله خوبی بود! آیا نظری در مورد نرم افزارهای حسابداری مرتبط ارائه میدید؟

این مقاله خیلی خوب بود! میخواستم بدونم روش های استهلاک چطور بر دارایی های ثابت تاثیر میذاره؟

سلام، آیا امکان داره هزینه های حمل و نقل به خارج بیشتر از داخلی باشه؟ چرا؟

این مقاله خیلی خوب بود! مراحل ثبت خرید اوراق چطور انجام میشه؟

سلام، برای شناسایی رفتار درآمد در شرکت های مختلف چه رویکردی رو پیشنهاد می کنید؟

این مقاله واقعا مفید بود! چطور میشه هزینه های انرژی رو بهتر مدیریت کرد؟

وقت شما بخیر، میشه درباره فرآیند ثبت بدهی بیشتر توضیح بدید؟

با سلام، در حسابداری دارایی های ثابت چطور میشه استهلاک رو محاسبه کرد؟

سلام، میخواستم در مورد حق کمیسیون بیشتر بدونم. این مبلغ دقیقا چه تاثیری داره؟

وقت بخیر! چطور میشه هزینه های عملیاتی رو به درستی طبقه بندی کرد؟ مثال میزنید؟

وقت شما بخیر، آیا این مقاله شامل مثال هایی برای هزینه های واقعی ی هم میشه؟

آیا میدونید چطور میشه برای تشخیص صحیح هزینه های حمل و نقل از نرم افزارها کمک گرفت؟

سلام، برای حسابداری هزینه های لجستیک چطور تصمیم میگیدید که چه مواردی باید ثبت بشه؟

با سلام، چه چالش هایی در فرآیند حسابداری شرکت های حمل و نقل وجود داره؟

با تشکر، راهنمایی در مورد نحوه نگهداری حساب های مالی میفرمایید؟

سلام، برای تحلیل عملکرد مالی چه گزارشاتی باید تهیه بشه؟

سلام، آیا هزینه ها باید هر ماه گزارش بشن یا فقط در پایان سال مالی؟

با تشکر از مقاله خوب شما! چه نرم افزار های حسابداری برای این صنعت پیشنهاد میشه؟

ممنون از شما، آیا ممکنه فرآیند حسابداری تو شرکت های مختلف متفاوت باشه؟

سلام، در مورد هزینه های سوخت و استهلاک وسایل نقلیه توضیح بیشتری میدید؟ با تشکر!

وقت بخیر! در مورد روش FIFO توضیح میدید؟ چطور استفاده میشه؟

با سلام، آیا حق پایانه به هزینه های بارنامه مربوط میشه؟

وقت شما بخیر، آیا هزینه های گفته شده تاثیری بر تعیین قیمت نهایی دارند؟

سلام، میخواهید در مورد محاسبه هزینه های نگهداری وسایل نقلیه نظرتون رو بگید؟

سلام، اگه بارنامه ای خراب بشه چطور میشه گزارش داد؟

سلام، شناسایی درآمد در زمان تحویل کالا چقدر اهمیت داره و چرا؟

سلام، در چه مواردی باید از بارنامه های الکترونیک استفاده کنیم؟

سلام! آیا در حسابداری بارنامه ای برای خطرات خاص وجود داره؟

سلام، اعتقاد دارید استفاده از بارنامه الکترونیک چه مزایایی داره؟

خیلی جالب بود! آیا لازم است همه هزینه ها در بارنامه ثبت بشه؟

سلام، روش میانگین موزون در حسابداری دارایی ها چطور استفاده میشه؟

سلام، تو این مقاله به اصول و روش های حسابداری در شرکت های حمل و نقل اشاره شده، میشه بیشتر توضیح بدید که چه استانداردهایی مورد نیاز هست؟

خیلی مقاله مفیدی بود! گاها این هزینه ها چگونه میتونه روی سود نهایی تاثیر بذاره؟

ممنون از اطلاعات خوبتون! هزینه های مرتبط با بارنامه شامل چه مواردی میشه؟

آیا رابطه ای بین هزینه های حمل و نقل داخلی و خارجی وجود داره؟

سلام، تو سندهای حسابداری چطور میشه کمسیون رو دقیق ثبت کرد؟

سلام، آیا در حسابداری موجودی کالا امکان خطا وجود داره؟ چطور باید دقت کرد؟

سلام، در حسابداری هزینه ها چطور میشه هزینه های گمرکی رو شناسایی کرد؟

ممنون از اطلاعات جامع شما! برای حسابداری موجودی کالا چه روش های خاصی وجود داره؟

با تشکر از شما، آیا در این مقاله نحوه تهیه صورت سود و زیان توضیح داده شده؟

خیلی خوب بود! آیا هم برای صادرات و هم واردات هزینه های مشابهی وجود داره؟

ارسال نظر