حسابداری از صفر؛ آموزش قدم به قدم با عکس و فیلم

در این مقاله قصد داریم در مورد مباحثی از حسابداری از صفر برای شما توضیحاتی به همراه فیلم آموزشی ارائه دهیم. حسابداری بهعنوان زبان تجارت، یکی از مهمترین ابزارها برای مدیریت مالی در دنیای امروز محسوب میشود. یادگیری اصول حسابداری نه تنها برای متخصصان این حوزه، بلکه برای هر فردی که به دنبال مدیریت بهتر منابع مالی شخصی یا کسبوکار خود است، ضروری است. این محتوا با هدف آموزش حسابداری از پایه نگارش شد و امیدواریم شما را با مفاهیم اساسی، اصول اولیه و کاربردهای عملی این رشته آشنا کند. با ما همراه باشید تا اولین گامها را به سوی مفاهیم حسابداری بردارید.

آموزش حسابداری از صفر-جلسه اول

برای شروع حسابداری باید معادله حسابداری را یاد بگیرید تا گزارشاتی از قبیل:

- ترازنامه

- سود و زیان

- و...

را استخراج کنید.

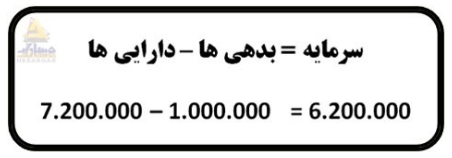

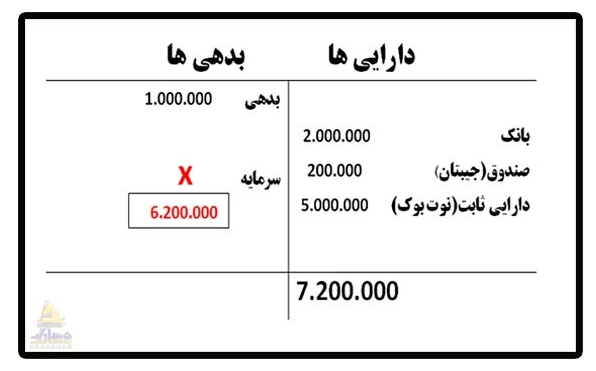

معادله حسابداری را اینطور تعریف می کنیم.

1) فرض کنید یک عدد نوت بوک به ارزش 5.000.000 تومان دارید.

2) 2.000.000 تومان پول نقد در بانک دارید.

3) 200.000 تومان پول در جیبتون دارید.

4) بابت نوت بوک 1.000.000 تومان بدهکارید.

حالا بیایید در این دیتیل وارد کنید.

حسابداری از صفر-جلسه دوم

*** دارایی ها و بدهی ها و متعاقبش سرمایه گاهی کم و گاهی اضافه می شوند.

مثلا:

– از بانک 1.000.000 تومان برداشت میکنیم ، پس بانک کاهش پیدا میکند.

– به بانک 500.000 تومان اضافه میکنیم، پس بانک افزایش پیدا میکند.

– نوت بوکمان را فروختیم، پس دارایی نوت بوک کاهش پیدا میکند.

– پول نوت بوک را پرداخت کردیم پس بدهیمان کاهش پیدا می کند.

آموزش حسابداری از صفر-قسمت اول

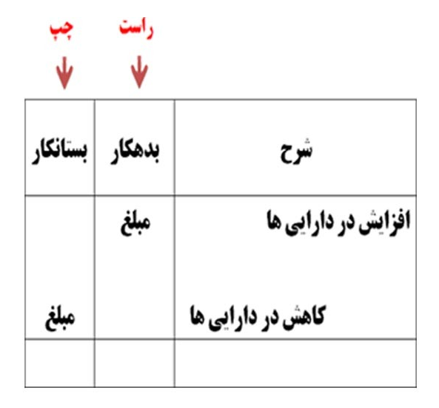

افزایش و کاهش (کم و زیاد شدن) دارایی ها و بدهی ها را در حسابداری چگونه نشان دهیم؟

در اول کار یه قراری با هم بزاریم:

- وقتی میگیم قسمت راست جدول یعنی بدهکار

- وقتی میگیم قسمت چپ جدول یعنی بستانکار

توجه

توجه

بدهکار و بستانکار در حسابداری هر کدام یک کلمه با تعریف جدید است.

بدهکار و بستانکاری که در تعریف عامیانه به کار میرود را با این بدهکار و بستانکار اشتباه نگیرید.

آموزش حسابداری از صفر-قسمت دوم

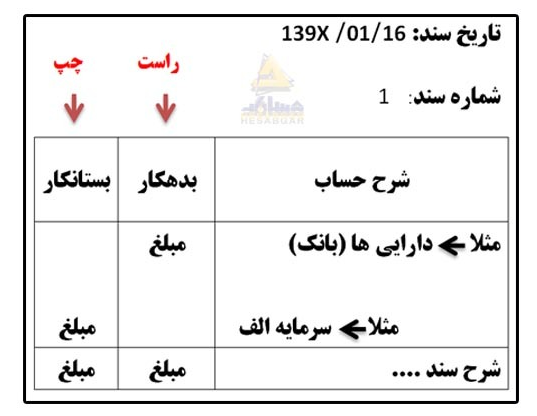

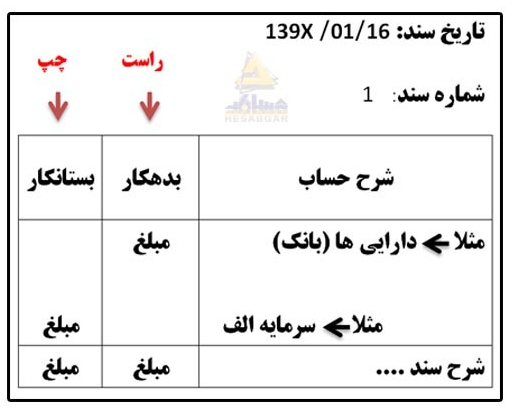

جلسه سوم - سند حسابداری

این دو جدولی که در بالا در موردش صحبت کردیم، در زبان حسابداری، سند حسابداری نام دارد.

سند حسابداری باید ویژگیهای زیر را دارا باشد:

1) دارای تاریخ و شماره سند باشد.

2) مبلغ در طرف راست و چپ جدول (بدهکار و بستانکار) مساوی باشد.

3) دارای شرح سند باشد (توضیح مختصر در مورد سند).

4) دارای شرح حساب باشد.

حسابداری از صفر-شرح حساب

منظور از شرح حساب چیه، به طور مثال :

دارایی ها

- بانک (حسابی بنام شرکت در بانک افتتاح می شود)

- صندوق (مبالغی که صندوقدار ازمشتریان دریافت میکند)

- اسناد دریافتی ( چکهای دریافتی از مشتریان)

- حسابهای دریافتی (بدهکاران) (اشخاصی که به شرکت ما بدهکارند)

بدهی ها

- حسابهای پرداختی (بستانکاران) (اشخاصی که شرکت به آنها بدهکار است)

- اسناد پرداختی (چکهایی که شرکت پرداخت کرده است)

- وام بانکی ( وامی که شرکت دریافت میکند)

سرمایه

آورده سهامداران:

آقای الف

آقای ب

آموزش حسابداری از صفر-قسمت سوم

جلسه چهارم - ثبت سند

سند حسابداری را یادتونه؟ این جلسه میخوایم سند بزنیم و نیاز به رویداد مالی داریم.بریم یه اتفاق (رویداد مالی) را بررسی کنیم.

این جلسه میخوایم سند بزنیم و نیاز به رویداد مالی داریم.بریم یه اتفاق (رویداد مالی) را بررسی کنیم.

حسابداری از صفر-قسمت چهارم(بررسی یک رویداد مالی )

جلسه پنجم - بررسی یک رویداد مالی

یک رویداد مالی دیگر را بررسی می کنیم

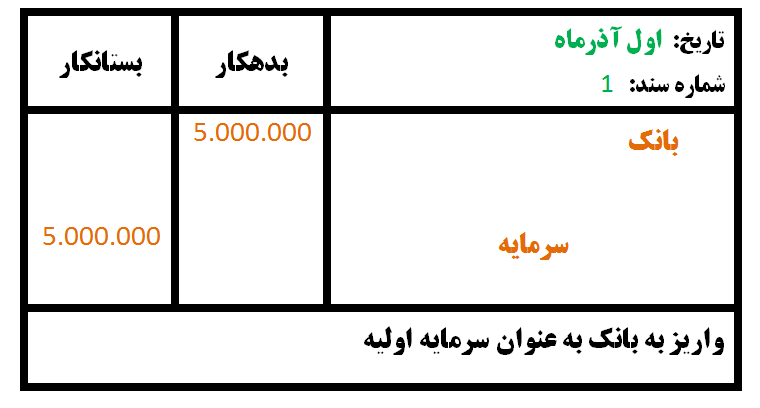

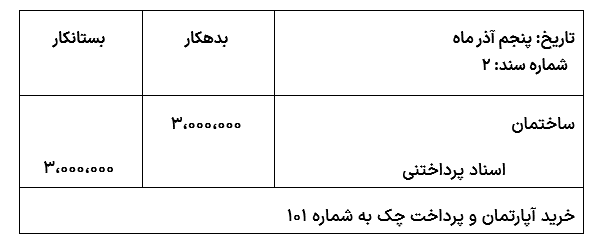

تاریخ پنجم آذر ماه:

آقای امیدی آپارتمانی به مبلغ 3،000،000 ریال خریداری کرد و چک به همین مبلغ به فروشنده آپارتمان پرداخت شد.

برای ثبت این سند در این رویداد باید به دنبال دو حساب بگردید.

این دو حساب شامل :

1) ساختمان 2) اسناد پرداختنی

اسناد پرداختنی، چک هایی هستند که صادر می شود و قرار است در آینده این چک از بانک شرکت وصول شود.

حال می خواهیم افزایش یا کاهش را در هر کدام پیدا کنیم.

ساختمان چون افزایش یافت ، بدهکار می شود

اسناد پرداختنی جزء بدهی هاست و چون بدهی چک ما افزایش داشته بنابراین اسناد پرداختنی بستانکار می شود.

در نتیجه سند می زنیم: ادامه رویداد مالی بعدی را می توانید در فیلم آموزش حسابداری از صفر زیر ببینید

ادامه رویداد مالی بعدی را می توانید در فیلم آموزش حسابداری از صفر زیر ببینید

آموزش حسابداری از صفر-قسمت پنجم

جلسه ششم -ادامه ثبت سند

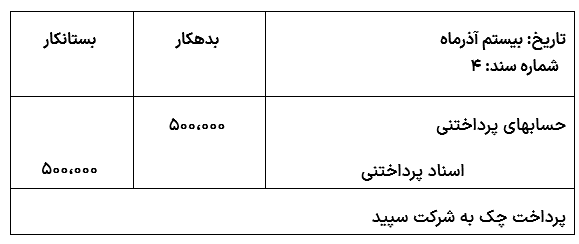

تاریخ بیستم آذر ماه:

آقای امیدی چک شماره 102 را به مبلغ 500،000 ریال بابت پرداخت بخشی از بدهی تعمیرگاه امید صادر و به شرکت سپید تسلیم کرد.

قرار شد دو تا حساب از هر رویداد پیدا کنیم.

برای ثبت این سند در این رویداد داریم:

1)اسناد پرداختنی 2)حسابهای پرداختنی

اسناد پرداختنی: در این رویداد بدهی اسناد پرداختنی افزایش می یابد، پس بستانکار می شود.

حسابهای پرداختنی: یک بدهی به نام شرکت سپید کاهش می یابد، پس حساب پرداختنی بدهکار می شود.

در نتیجه سند می زنیم:

تاریخ بیستم آذرماه :

در ادامه از فیلم زیر ببینید

آموزش حسابداری از صفر-قسمت ششم

جلسه هفتم - دفتر روزنامه و کل

در جلسه قبل اسناد آذرماه تعمیرگاه امیدی را ثبت زدیم.

حتما براتون سوال هست که چرا سند می زنیم و قرار است نتیجه چی بشه؟

باید بگم:

حسابداری فرآیندی در یک دوره مالی هست

*مثلا دوره 1389 یا دوره مالی 1399؛

* یا مثلا دوره مالی آذر ماه آقای امیدی؛

در تعمیرگاه امیدی فرض کردیم آذرماه یک دوره مالی است.

فرآیند چیه؟؟

منظور از فرآیند یعنی در حسابداری باید مراحل زیر را در یک دوره مالی انجام دهید.

1-جمع آوری اطلاعات (رویدادهای مالی)؛

2-تجزیه و تحلیل رویدادها و ثبت سند؛

3-ثبت دفتر روزنامه؛

4-انتقال به دفتر کل؛

5-مانده گیری دفتر کل؛

6-استخراج تراز آزمایشی؛

7-اصلاحات، مانده گیری و تراز آزمایشی مجدد؛

8-بستن حسابهای موقت و اختتامیه؛

9-تهیه گزارشات مالی

ادامه مبحث در فیلم زیر

قسمت هفتم آموزش حسابداری از صفر

ادامه فیلم های آموزشی حسابداری از صفر

فصل اول: ترازنامه-اختتامیه -دوره مالی تعمیرگاه امیدی

در این بخش آموزش مربوط به ترازنامه ،اختتامیه و دوره مالی دیماه تعمیرگاه امیدی (درآمدها و هزینه ها) را می توانید ببینید

تعریف ترازنامه (ویدئو)

کلیک کنید و فیلم را ببینید

اختتامیه (ویدئو)

کلیک کنید و فیلم را ببینید

دوره مالی دیماه تعمیرگاه امیدی (ویدئو)

کلیک کنید و فیلم را ببینید

فصل دوم: بستن حسابهای موقت

در این قسمت در مورد نحوه بستن حسابهای موقت صحبت کردیم

بستن حسابهای موقت (ویدئو)

کلیک کنید و فیلم را ببینید

فصل سوم: تنخواه- سرمایه گذاری و برداشت

در این قسمت منظور از تنخواه گردان را توضیح و در مورد سرمایه گذاری و برداشت صحبت کردیم

سرمایه گذاری و برداشت (ویدئو)

کلیک کنید و فیلم را ببینید

تنخواه و تنخواه گردان (ویدئو)

کلیک کنید و فیلم را ببینید

فصل چهارم: پیش دریافت ها و پیش پرداخت ها

در این بخش در مورد پیش دریافت و پیش پرداخت ها توضیح دادیم

پیش دریافت ها (ویدئو)

کلیک کنید و فیلم را ببینید

پیش پرداخت ها (ویدئو)

کلیک کنید و فیلم را ببینید

فصل پنجم: ذخایر-سپرده ها - اندوخته ها

در این قسمت در مورد ذخایر ، سپرده ها و اندوخته ها صحبت کردیم

تعریف ذخایر (ویدئو)

کلیک کنید و فیلم را ببینید

معرفی سپرده ها (ویدئو)

کلیک کنید و فیلم را ببینید

معرفی اندوخته ها (ویدئو)

کلیک کنید و فیلم را ببینید

در پایان

امیدواریم از آموزش های حسابداری از صفر ما که به همراه فیلم بودند استفاده کرده باشید. در دوره کارورزی ما به صورت مفصل تر با مباحث صفر تا صد حسابداری آشنا می شوید. اگر سوالی در زمینه حسابداری دارید می توانید از قسمت دیدگاه ها سوالات خود را بپرسید تا کارشناسان پاسخ شما را بدهند.

بیشتر بخوانید: محاسبه گردش موجودی کالا

کاربرد حساب T در حسابداری

نظرات (39)

میشه در مورد روابط مالی در حسابداری بیشتر توضیح بدید؟

انتظار داشتم نکات بیشتری در مورد دفتر روزنامه بگید، لطفاً اگه ممکنه بیشتر توضیح بدید.

امیدوارم سوالهام رو درک کنید، آیا در زمینه کارورزی اطلاعاتی دارین؟

ممنون از اطلاعات مفید، سوالی دارم اینکه پایانی حسابداری به چه صورت مشخص میشود؟

سوال دارم، در چه مواقعی باید تراز آزمایشی رو تهیه کرد؟

ممنون از آموزشی که ارائه دادید، آیا میشه درباره بستن حسابها بیشتر توضیح بدید؟

وقت شما بخیر، میشه درباره گزارشات مالی بیشتر توضیح بدید؟

دانش من از حسابداری خیلی ضعیفه، چطور میشه در این زمینه بهتر بشم؟

ممنون برای تلاشهاتون، متوجه نشدم وقتی میگید حسابهای دریافتنی یعنی چی؟

سوال دارم، آیا میشه روی بحث داراییها بخصوص بیشتر کار کنید؟

میشه درباره آخرین جلسات حسابداری بیشتر توضیح بدید؟

آیا میشه اطلاعات بیشتری درباره سود و زیان بدید؟

سئوال دارم، برای یادگیری بهتر حسابداری چه منابعی رو پیشنهاد میکنید؟

چقدر جالب! لطفا بیشتر درباره اسناد حسابداری بحث کنید.

چه خوب، از کارکردهای مصوّب حسابداری اطلاعی دارید؟

موضوع حسابداری از صفر خیلی جذاب ردیف شده، میتونید بیشتر توضیح بدید؟

سوال دارم، آیا میشه درباره نحوهی محاسبهی گردش موجودی کالا بیشتر بدونیم؟

میشه لطفا توی آموزش بعدی بیشتر به مفهوم سرمایه و بستن حسابهای موقت بپردازید؟

چیزای جالبی یاد گرفتم، کاش درباره فرایند حسابداری بیشتر روشن کنید.

سوال دارم، وقتی میگید شفافیت در گزارشهای مالی چیه؟

ممنون از مطالب خوبتون، در مورد تراز آزمایشی بیشتر بگید.,

با سلام، یه سوال در مورد ثبت سندها دارم، آیا میشه مثالهای بیشتری بزنید؟

حسابداری از صفر خیلی میتونه به من کمک کنه، میشه بیشتر به جزئیات بپردازید؟

خیلی دوست دارم درباره اسناد دریافتی و پرداختی بیشتر بدونم، لطفا توضیح بدید.

سوال دارم! در مورد پیش پرداخت ها و پس دریافت ها چه اطلاعاتی دارین؟

چقدر خوب، اما وقتی صحبت از بستن حسابهای موقت هست، چطور باید اقدام کرد؟

ممنون از شما، فقط میشه رویدادهای مالی رو یکم بیشتر توضیح بدید؟

دوست داشتم در مورد اسناد پرداختنی بیشتر بدونم، میشه توضیح بدید؟

چطور میشه همه حسابها رو به درستی مدیریت کرد؟ آیا نرمافزار خاصی پیشنهاد میکنید؟

ای کاش بیشتر درباره حساب T توضیح میدادید، فکر میکنم خیلی کمک میکرد.

این دوره مالی چطوری مشخص میشه؟ مرسی بابت مطالب مفیدتون!

توجه کردید که توضیحات در مورد حسابهای پرداختنی و دریافتنی چقدر مهمه؟ کاش بیشتر توضیح داده بودید.

با تشکر از شما برای این آموزش، یه سوال، سند حسابداری اصلی چه ویژگیهایی داره؟

در جلسه دوم گیج شدم، لطفا مثالهای بیشتری از افزایش و کاهش دارایی ها بدید.

چرا تشکیل ترازنامه انقدر مهمه؟

چطور میشه از حسابداری برای مدیریت مالی شخصی استفاده کرد؟ آموزنده بود فقط کمی مبهم بود.

متن خوبی بود، اما تفاوت دارایی ها و بدهی ها رو بگید، خیلی ابهام دارم.

وقت شما بخیر، وقتی میگید بدهکار و بستانکار، منظور دقیقا چیه؟ کسی میتونه اینو توضیح بده؟

سلام، میشه یه توضیح بیشتر در مورد معادله حسابداری بدید؟ واقعا برای مبتدی ها گیج کننده است.

ارسال نظر