راهنمای جامع انبار گردانی (در شرکت های تولیدی )برای حسابداران

بسیاری از اختلافات مالی، کسری یا مازاد موجودی، و حتی انبارگردانی یکی از مهمترین و حساسترین فرآیندها در نظام مالی و حسابداری هر واحد اقتصادی محسوب میشود؛ فرآیندی که نقش مستقیمی در صحت صورتهای مالی، کنترل موجودی کالا، شفافیت مالی و کاهش ریسکهای مالیاتی دارد. یک بخش قابلتوجهی از رد دفاتر حسابداری در رسیدگیهای مالیاتی، ریشه در انجام نادرست یا ناقص انبارگردانی دارد.در شرایطی که قیمت کالاها بهطور مداوم در حال تغییر است و سازمان امور مالیاتی بر کنترل موجودی، بهای تمامشده و گردش کالا تمرکز ویژهای دارد، انجام انبارگردانی اصولی دیگر یک انتخاب نیست، بلکه یک الزام قانونی و مدیریتی به شمار میآید. این موضوع بهویژه برای شرکتهای پخش مواد غذایی، تولیدی و بازرگانی که با کالاهای حجیم، تاریخدار یا سریعالفساد سروکار دارند، اهمیت دوچندان پیدا میکند.انبارگردانی صرفاً شمارش فیزیکی کالا نیست، بلکه مجموعهای از اقدامات برنامهریزیشده شامل تطبیق موجودی واقعی با دفاتر حسابداری، شناسایی کسری و اضافات، بررسی ضایعات، اصلاح ثبتهای مالی و مستندسازی دقیق است. اجرای صحیح این فرآیند به مدیران کمک میکند تا تصمیمات دقیقتری در زمینه خرید، فروش، قیمتگذاری و مدیریت نقدینگی اتخاذ کنند و در عین حال، حسابداران را در برابر جرایم و تبعات مالیاتی ایمنتر میسازد.

در این مقاله تلاش کردهایم با نگاهی کاربردی و مبتنی بر تجربههای واقعی حسابداری، به این پرسشها پاسخ دهیم که انبارگردانی چیست، چرا اهمیت دارد، چگونه باید انجام شود و چه نکاتی در رسیدگیهای مالیاتی بیشترین حساسیت را دارند. هدف این راهنما، ارائه مسیری روشن برای اجرای انبارگردانی استاندارد و قابل دفاع در برابر ممیزان مالیاتی است.

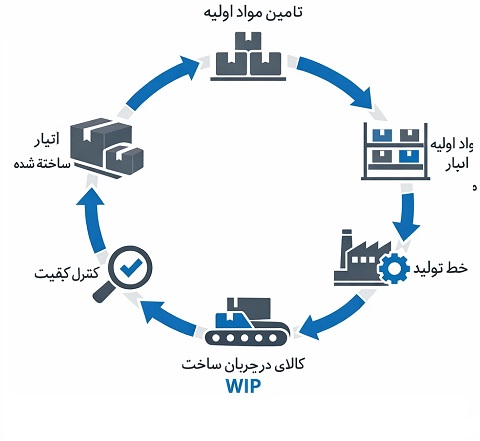

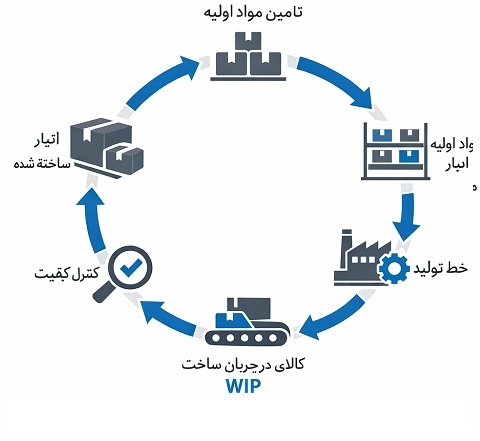

انبار گردانی در شرکت های تولیدی

انبارگردانی در شرکتهای تولیدی یکی از حیاتیترین فرآیندهای مالی و کنترلی است که تاثیر مستقیمی بر بهای تمامشده محصول، سود و زیان واقعی، صحت صورتهای مالی و نتایج رسیدگیهای مالیاتی دارد. برخلاف شرکتهای بازرگانی، در واحدهای تولیدی انبارگردانی تنها به شمارش کالای آماده فروش محدود نمیشود، بلکه شامل مواد اولیه، کالای در جریان ساخت، ضایعات تولید و کالای ساختهشده است؛ موضوعی که پیچیدگی ثبتهای حسابداری و حساسیت ممیزان مالیاتی را بهمراتب افزایش میدهد.در فرآیند تولید، هرگونه مغایرت بین موجودی واقعی انبار و اطلاعات دفاتر حسابداری میتواند منجر به افزایش غیرواقعی بهای تمامشده، کاهش سود مشمول مالیات یا حتی رد دفاتر قانونی شود. به همین دلیل، سازمان امور مالیاتی در رسیدگیها توجه ویژهای به صورتجلسات انبارگردانی، ثبتهای اصلاحی کسری و اضافات، نحوه برخورد با ضایعات و ثبت کالای در جریان ساخت دارد.انبارگردانی در شرکتهای تولیدی صرفاً یک عملیات فیزیکی نیست، بلکه یک فرآیند کاملاً حسابداری و مالیاتی است که از برنامهریزی، شمارش دقیق، تطبیق با کارت انبار و دفاتر، صدور سند حسابداری و مستندسازی قانونی تشکیل میشود. ثبت صحیح نتایج انبارگردانی، نقش تعیینکنندهای در قابل دفاع بودن دفاتر در برابر ممیز مالیاتی و جلوگیری از تشخیصهای علیالراس یا تعدیلات سنگین مالیاتی دارد.

تاریخچه انبارداری و انبارگردانی

از تمدنهای باستان تا نظام حسابداری مدرن ،انبارداری و انبارگردانی از قدیمیترین ابزارهای مدیریت منابع، ثروت و قدرت اقتصادی بشر هستند. هر جا تولید، ذخیره و توزیع وجود داشته، انبار و کنترل موجودی نیز شکل گرفته است.

1️⃣ آغاز انبارداری در تمدنهای باستان: بینالنهرین (حدود 3000 سال قبل از میلاد)نخستین شواهد انبارداری به سومریان بازمیگردد.غلات (گندم، جو) در انبارهای عمومی و معابد نگهداری میشد.لوحهای گِلی برای ثبت:مقدار ورود مقدار خروج موجودی باقیمانده این ثبتها را میتوان نخستین شکل انبارگردانی دانست.

مصر باستان:انبارهای دولتی برای ذخیره غلات در دورههای خشکسالی،انبارها تحت نظارت مستقیم حکومت،ثبت موجودی توسط کاتبان، انبارداری در مصر، ابزار امنیت غذایی و ثبات اقتصادی بود.

2️⃣ انبارداری در ایران باستان : دوران هخامنشی وجود انبارهای بزرگ دولتی (خزانهها و سیلوها)نگهداری:غلات،آذوقه سربازان،مواد اولیه صنایع دستی،لوحهای باروی تخت جمشید نشاندهنده:ثبت دقیق ورودی و خروجی،پرداخت دستمزد بهصورت کالا،کنترل موجودی این اسناد یکی از قدیمیترین نمونههای سیستم انبارداری مستند در جهان هستند.

دوره ساسانی:انبارداری سازمانیافته برای:مالیات جنسی ،ذخایر جنگی،نظارت دولتی شدید بر موجودیها،

3️⃣ انبارداری در قرون وسطی: اروپا،انبارها بیشتر در اختیار:کلیسا،فئودالها،ثبتها دستی و غیرسیستماتیک،تمرکز بیشتر بر نگهداری تا کنترل تحلیلی

جهان اسلام:پیشرفت در:ثبت معاملات دفاتر مالی،استفاده از دفاتر برای ثبت کالاها در بیتالمال، مفهوم «امانتداری کالا» در این دوره تقویت شد

4️⃣ انقلاب صنعتی؛ نقطه عطف انبارداری: قرن 18 و 19 میلادی با افزایش تولید کارخانهای:تنوع مواد اولیه،افزایش حجم کالا،فاصله بین تولید و مصرف، انبارداری از یک فعالیت ساده به یک سیستم مدیریتی تبدیل شد.

نتایج انقلاب صنعتی:تفکیک:انبار مواد اولیه،کالای در جریان ساخت (WIP)،کالای ساختهشده،نیاز به:شمارش دورهای موجودی،تطبیق موجودی فیزیکی با دفاتراین مرحله، تولد رسمی انبارگردانی به مفهوم امروزی است.

5️⃣ پیدایش انبارگردانی در حسابداری نوین: قرن 20با توسعه علم حسابداری:انبارگردانی به ابزار:تعیین بهای تمامشده،محاسبه سود واقعی،کنترل داخلی،

🔹 تولد مفاهیم:سیستم ادواری،سیستم دائمی،کنترل داخلی انبار،استانداردهای حسابداری موجودی کالا،

🔹 استانداردسازی:تدوین استانداردهای:FIFO،LIFO (در برخی کشورها)،میانگین موزون

📌 انبارگردانی به یک الزام حسابداری و مالیاتی تبدیل شد.

6️⃣ انبارداری و انبارگردانی در ایران معاصر،

🔹قبل از دهه 1340،انبارداری سنتی،ثبتها عمدتاً دستی،تمرکز بر موجودی فیزیکی

🔹 بعد از صنعتیشدن:ورود:حسابداری صنعتی،سیستمهای انبار مکانیزه،الزام انبارگردانی پایان سال برای:بستن حسابها،

✅ تعیین سود مشمول مالیات، انبارگردانی رسماً وارد چرخه رسیدگی مالیاتی شد.

7️⃣ انبارگردانی در عصر دیجیتال

امروزه:ERPبارکد و RFID انبارگردانی چرخشی ،کنترل لحظهای موجودی ،فناوری جای منطق انبارگردانی را نمیگیرد؛ فقط آن را دقیقتر میکند.

انبارگردانی از ثبت ساده غلات در معابد باستانی آغاز شد و امروز به یکی از حساسترین ابزارهای تعیین سود، بهای تمامشده و دفاع مالیاتی تبدیل شده است. هرچقدر اقتصاد پیچیدهتر شده، اهمیت انبارداری نیز بیشتر شده است.

انبارگردانی در شرکتهای تولیدی چیست؟

تعریف جامع و تخصصی انبارگردانی در شرکتهای تولیدی،انبارگردانی در شرکتهای تولیدی فرآیندی سیستماتیک، مستند و حسابداریمحور است که با هدف شمارش فیزیکی، شناسایی، طبقهبندی و تطبیق موجودیهای واقعی انبار با اطلاعات ثبتشده در دفاتر و سیستمهای حسابداری انجام میشود.برخلاف تصور عمومی، انبارگردانی در شرکتهای تولیدی صرفاً به معنی «شمارش کالا» نیست، بلکه یکی از ارکان اصلی نظام حسابداری صنعتی، بهای تمامشده و کنترلهای داخلی محسوب میشود.در این نوع شرکتها، انبارگردانی تمام این اقلام را در بر میگیرد:مواد اولیه مصرفی تولید،مواد و قطعات نیمهساخته،کالای در جریان ساخت،ضایعات عادی و غیرعادی تولید،کالای ساختهشده آماده فروش،هر یک از این اقلام، اثر مستقیم بر سود و زیان، مالیات و اعتبار دفاتر قانونی دارند.

جایگاه انبارگردانی در نظام حسابداری شرکتهای تولیدی

از منظر حسابداری، انبارگردانی یکی از مهمترین ابزارهای اطمینان از صحت اطلاعات مالی است. اطلاعاتی که در صورتهای مالی ارائه میشود (بهویژه ترازنامه و صورت سود و زیان)، بدون انبارگردانی دقیق، فاقد قابلیت اتکا خواهد بود.

بهطور خاص، انبارگردانی نقش کلیدی در این موارد دارد:تعیین مانده واقعی حساب موجودی مواد و کالا،اصلاح مصرف مواد اولیه در حساب بهای تمامشده،شناسایی هزینههای پنهان ناشی از ضایعات،جلوگیری از شناسایی سود یا زیان غیرواقعی،

📌 به همین دلیل، استانداردهای حسابداری، انبارگردانی را پیشنیاز بستن حسابها در پایان دوره مالی میدانند.

تفاوت انبارگردانی در شرکتهای تولیدی با شرکتهای بازرگانی

یکی از پایهایترین نکات این مبحث، تفکیک ماهیت انبارگردانی در شرکتهای تولیدی و بازرگانی است؛ موضوعی که معمولاً نادیده گرفته میشود و منجر به ایرادات جدی در رسیدگی مالیاتی میگردد.

در شرکتهای تولیدی:موجودی فقط «کالا» نیست، بلکه فرآیند تولید نیز بخشی از موجودی است.کالای در جریان ساخت باید شناسایی و ارزشگذاری شود.مصرف مواد و ضایعات اهمیت بیشتری از فروش دارد.انبارگردانی مستقیماً با بهای تمامشده تولید گره خورده است.در نتیجه، هرگونه سادهسازی انبارگردانی به سبک شرکتهای بازرگانی، اشتباه حرفهای و پرریسک محسوب میشود.

اهمیت انبارگردانی در تعیین بهای تمامشده واقعی

یکی از پایههای اصلی حسابداری صنعتی، بهای تمامشده واقعی تولید است و انبارگردانی نقطه شروع آن محسوب میشود.

بدون انبارگردانی دقیق:مصرف واقعی مواد مشخص نمیشود.ضایعات واقعی پنهان میماند.سربار تولید بهدرستی تسهیم نمیشود.قیمت تمامشده هر واحد محصول دچار انحراف میگردد.

نتیجه نهایی:سود غیرواقعی، تصمیمگیری اشتباه مدیریت و ریسک جدی مالیاتی

نقش انبارگردانی در اعتبار دفاتر قانونی و رسیدگی مالیاتی

از دیدگاه سازمان امور مالیاتی، انبارگردانی یکی از مهمترین ابزارهای راستیآزمایی دفاتر قانونی است. ممیز مالیاتی با استفاده از اطلاعات انبارگردانی میتواند:فروش واقعی شرکت را برآورد کند.مصرف مواد را با تولید تطبیق دهد.بهای تمامشده اعلامی را بررسی کند.کسری یا اضافات غیرمنطقی را شناسایی کند.

✅ در صورت ضعف یا صوری بودن انبارگردانی، پیامدهای زیر بسیار محتمل است:رد دفاتر قانونی،تشخیص درآمد بهصورت علیالراس،افزایش مالیات و جرائم مالیاتی،

✅ بهعنوان جمعبندی این بخش پایهای میتوان گفت:انبارگردانی در شرکتهای تولیدی، قلب تپنده حسابداری صنعتی، بهای تمامشده و دفاع مالیاتی شرکت است.هرگونه ضعف در این مرحله، تمام بخشهای بعدی حسابداری و مالیات را با مشکل مواجه میکند.

انواع موجودیها در شرکتهای تولیدی و نقش آنها در حسابداری و انبارگردانی

چرا تفکیک انواع موجودیها در شرکتهای تولیدی اهمیت اساسی دارد؟در شرکتهای تولیدی، «موجودی کالا» یک مفهوم ساده و یکپارچه نیست، بلکه مجموعهای از اقلام با ماهیت حسابداری متفاوت است. هرگونه اشتباه در تفکیک این موجودیها باعث میشود:بهای تمامشده تولید بهدرستی محاسبه نشود.مصرف واقعی مواد پنهان بماند.سود یا زیان دوره بهصورت غیرواقعی شناسایی شود.در رسیدگی مالیاتی، دفاتر شرکت با ریسک جدی مواجه شوند.به همین دلیل، استانداردهای حسابداری و رویههای حرفهای، تفکیک موجودیها را یکی از پایههای انبارگردانی در شرکتهای تولیدی میدانند.

چرا تفکیک انواع موجودیها در شرکتهای تولیدی اهمیت اساسی دارد؟در شرکتهای تولیدی، «موجودی کالا» یک مفهوم ساده و یکپارچه نیست، بلکه مجموعهای از اقلام با ماهیت حسابداری متفاوت است. هرگونه اشتباه در تفکیک این موجودیها باعث میشود:بهای تمامشده تولید بهدرستی محاسبه نشود.مصرف واقعی مواد پنهان بماند.سود یا زیان دوره بهصورت غیرواقعی شناسایی شود.در رسیدگی مالیاتی، دفاتر شرکت با ریسک جدی مواجه شوند.به همین دلیل، استانداردهای حسابداری و رویههای حرفهای، تفکیک موجودیها را یکی از پایههای انبارگردانی در شرکتهای تولیدی میدانند.

1-مواد اولیه در شرکتهای تولیدی

تعریف و ماهیت حسابداری مواد اولیه:مواد اولیه شامل کلیه مواد و قطعاتی است که بهطور مستقیم در فرآیند تولید مصرف میشوند و بهعنوان جزء اصلی محصول نهایی شناخته میشوند.

از دید حسابداری:مواد اولیه جزء داراییهای جاری هستند.مصرف آنها مستقیماً وارد بهای تمامشده تولید میشود.کنترل آنها برای جلوگیری از کسری غیرمنطقی و ضایعات پنهان حیاتی است.

نقش انبارگردانی مواد اولیه در حسابداری صنعتی:انبارگردانی مواد اولیه مشخص میکند:چه مقدار مواد واقعاً در انبار موجود است.چه مقدار مواد به خط تولید تحویل شده،چه مقدار مواد بهصورت ضایعات از چرخه خارج شده،

📌 اگر انبارگردانی مواد اولیه دقیق نباشد:مصرف مواد بیشازحد واقعی یا کمتر از واقع ثبت میشود.بهای تمامشده دچار انحراف میگردد.ممیز مالیاتی مصرف غیرمنطقی را رد میکند.

2- مواد و قطعات نیمهساخته

تعریف و اهمیت حسابداری:مواد نیمهساخته اقلامی هستند که بخشی از فرآیند تولید روی آنها انجام شده اما هنوز محصول نهایی محسوب نمیشوند. این اقلام معمولاً بین واحدهای تولیدی جابهجا میشوند.

از نظر حسابداری:جزو موجودیها محسوب میشوند.باید بهصورت جداگانه شناسایی و انبارگردانی شوند.عدم کنترل آنها باعث گمشدن هزینهها در تولید میشود.

3-کالای در جریان ساخت

حساسترین بخش انبارگردانی در شرکتهای تولیدی کالای در جریان ساخت شامل محصولاتی است که:فرآیند تولید آنها شروع شده،اما تا پایان دوره مالی تکمیل نشدهاند،این بخش مهمترین و پرریسکترین قسمت انبارگردانی در شرکتهای تولیدی است.

آثار حسابداری کالای در جریان ساخت از دید حسابداری:کالای در جریان ساخت باید ارزشگذاری شود.هزینه مواد، دستمزد و سربار مصرفشده تا آن مرحله به آن تخصیص یابد.مستقیماً در محاسبه بهای تمامشده اثر دارد.

عدم ثبت صحیح کالای در جریان ساخت:سود دوره را بهطور مصنوعی افزایش یا کاهش میدهد.یکی از دلایل اصلی رد دفاتر توسط ممیز مالیاتی است.

4- ضایعات تولید (عادی و غیرعادی)

تعریف ضایعات و جایگاه آن در انبارگردانی،ضایعات بخشی اجتنابناپذیر از فرآیند تولید هستند، اما نحوه شناسایی و ثبت آنها اهمیت بسیار بالایی دارد.انواع ضایعات:

ضایعات عادی: در چارچوب فرآیند طبیعی تولید،ضایعات غیرعادی: ناشی از خطا، خرابی دستگاه یا سوءمدیریت،

از دید حسابداری:ضایعات عادی جزو بهای تمامشده تولید است.ضایعات غیرعادی باید بهعنوان هزینه دوره شناسایی شود.

5- کالای ساختهشده

تعریف و اهمیت حسابداری کالای ساختهشده کالای ساختهشده محصول نهایی است که:فرآیند تولید آن کامل شده،آماده فروش یا ارسال به مشتری است،

این موجودی:مبنای تطبیق با فروش ثبتشده،یکی از مهمترین اقلام در رسیدگی مالیاتی،ابزار تشخیص فروش پنهان یا ثبتنشده،

📌 هرگونه مغایرت در این بخش میتواند منجر به:افزایش فروش تشخیصی،افزایش مالیات و جرائم مالیاتی،

✅ ارتباط انواع موجودیها با صورتهای مالی تفکیک صحیح موجودیها باعث میشود:ترازنامه تصویر واقعی از داراییها ارائه دهد.صورت سود و زیان سود واقعی را نشان دهد.بهای تمامشده تولید قابل اتکا باشد.

✅ انبارگردانی در شرکتهای تولیدی بدون تفکیک دقیق انواع موجودیها، عملاً فاقد ارزش حسابداری و مالیاتی است.هر نوع موجودی:رفتار حسابداری خاص خود را دارد.ثبت و کنترل متفاوتی میطلبد.اثر مستقیم بر سود، مالیات و اعتبار دفاتر دارد.

اهداف انبارگردانی در شرکتهای تولیدی و ارتباط آن با ثبتهای حسابداری و مالیات

چرا انبارگردانی فقط یک کار کنترلی نیست؟در شرکتهای تولیدی، انبارگردانی یک ابزار صرفاً کنترلی یا اداری محسوب نمیشود، بلکه یکی از مهمترین فرآیندهای اثرگذار بر ثبتهای حسابداری، بهای تمامشده، سود واقعی و مالیات است.

بهعبارت دقیقتر:هر هدف انبارگردانی، در نهایت به یک یا چند ثبت حسابداری ختم میشود و همان ثبتها مبنای رسیدگی مالیاتی قرار میگیرند.

1-تطبیق موجودی واقعی با دفاتر حسابداری (هدف اول و پایهای)توضیح عمیق حسابداری:اولین و اساسیترین هدف انبارگردانی، اطمینان از صحت مانده حساب موجودی مواد و کالا در دفاتر حسابداری است.در طول سال، موجودیها بر اساس اسناد (حواله، رسید، فاکتور) ثبت میشوند، اما تنها انبارگردانی است که واقعیت فیزیکی را مشخص میکند.اگر مانده واقعی ≠ مانده دفتری→ الزاماً باید ثبت اصلاحی انجام شود.

✅ ثبت حسابداری کسری انبارفرض:در انبارگردانی پایان سال، کسری مواد اولیه به مبلغ 500,000,000 ریال شناسایی شده است.

| بدهکار | بستانکار | |

| هزینه کسری و ضایعات غیرعادی | 500,000,000 | |

| موجودی مواد اولیه | 500,000,000 |

تحلیل حسابداری:موجودی کاهش مییابد.هزینه شناسایی میشود.سود دوره کاهش پیدا میکند.

نکته مالیاتی:اگر کسری مستند و توجیهپذیر نباشد:توسط ممیز رد میشود.به درآمد مشمول مالیات اضافه میگردد. کسری بدون گزارش رسمی = ریسک رد دفاتر

2- شناسایی اضافات انبار و اصلاح داراییهاتوضیح حسابداری اضافات انبار معمولاً ناشی از:ثبت اشتباه مصرف،ثبت نشدن خرید،خطای سیستم تولید یا انبار،از نظر حسابداری، اضافات انبار به معنی وجود دارایی ثبتنشده است.

✅ ثبت حسابداری اضافات انبار:فرض:اضافات کالای ساختهشده به مبلغ 300,000,000 ریال شناسایی شده است.

| بدهکار | بستانکار | |

| موجودی کالای ساختهشده | 300,000,000 | |

| درآمد متفرقه / اصلاحات سنواتی | 300,000,000 |

تحلیل حسابداری:دارایی افزایش مییابد.درآمد شناسایی میشود.سود افزایش پیدا میکند.

نکته مالیاتی:این مبلغ درآمد مشمول مالیات است.اگر در اظهارنامه لحاظ نشود → جریمه کتمان درآمد ممیز معمولاً اضافات را بهنفع خود تفسیر میکند.

3-کنترل مصرف مواد اولیه و اصلاح بهای تمامشده،توضیح تخصصی حسابداری صنعتی،یکی از اهداف کلیدی انبارگردانی، کنترل مصرف واقعی مواد اولیه و تطبیق آن با تولید انجامشده است.اگر مصرف واقعی بیشتر از مصرف ثبتشده باشد:بهای تمامشده کمتر از واقع نشان داده شده ،سود بهصورت مصنوعی افزایش یافته

✅ ثبت حسابداری اصلاح مصرف مواد،فرض:پس از انبارگردانی مشخص میشود مصرف واقعی مواد 200,000,000 ریال بیشتر بوده است.

| بدهکار | بستانکار | |

| کالای در جریان ساخت / بهای تمامشده تولید | 200,000,000 | |

| موجودی مواد اولیه | 200,000,000 |

تحلیل حسابداری:بهای تمامشده افزایش مییابد.سود کاهش پیدا میکند.اطلاعات تولید واقعیتر میشود.

نکته مالیاتی:این ثبت اگر مستند به گزارش انبارگردانی باشد، قابل دفاع است.بدون مستندات → ممیز آن را نمیپذیرد.

4- شناسایی و تفکیک ضایعات عادی و غیرعادی (هدف بسیار حساس)توضیح حسابداری ،انبارگردانی کمک میکند ضایعات تولید:شناسایی،اندازهگیری،و تفکیک حسابداری شوند.

✅ ثبت ضایعات عادی

| بدهکار | بستانکار | |

| بهای تمامشده تولید | XXX | |

| موجودی مواد | / WIP XXX |

✅ قابل قبول مالیاتی (در حد عرف صنعت)

✅ ثبت ضایعات غیرعادی

| بدهکار | بستانکار | |

| هزینه ضایعات غیرعادی | XXX | |

| موجودی مواد | / WIP XXX |

نکته مالیاتی بسیار مهم:ضایعات غیرعادی معمولاً:توسط ممیز رد هزینه میشود.به درآمد مشمول مالیات اضافه میگردد

5- اعتبار دفاتر قانونی و جلوگیری از رد دفاتر،توضیح تحلیلی ،یکی از اهداف پنهان اما بسیار مهم انبارگردانی، حفظ اعتبار دفاتر قانونی است.

در رسیدگی مالیاتی:نبود انبارگردانی = قرینه رد دفاتر مغایرت شدید موجودی = تشخیص علیالراس ثبتهای بدون پشتوانه = حذف هزینهها

📌 به همین دلیل:انبارگردانی صحیح، سپر دفاعی دفاتر حسابداری است.

✅ در شرکتهای تولیدی:هر هدف انبارگردانی،منجر به ثبت حسابداری،و هر ثبت، دارای اثر مالیاتی مستقیم است .

انبارگردانی ضعیف =سود غیرواقعی + ریسک مالیاتی + احتمال رد دفاتر

زمانبندی، الزامات قانونی و استانداردهای انبارگردانی در شرکتهای تولیدی

(با نگاه حسابداری، مالیاتی و دفاع در رسیدگی)

چرا «زمان و روش انبارگردانی» به اندازه خود انبارگردانی مهم است؟بسیاری از شرکتهای تولیدی انبارگردانی انجام میدهند، اما بهدلیل اشتباه در زمان، روش یا مستندسازی، در رسیدگی مالیاتی عملاً انگار انبارگردانی انجام نشده است.

از دید سازمان امور مالیاتی:انبارگردانی معتبر = انبارگردانی بهموقع + مستند + قابل ردیابی در دفاتر

1-زمان قانونی انبارگردانی در شرکتهای تولیدی:انبارگردانی پایان سال مالی (الزامی)،مهمترین و غیرقابلچشمپوشیترین نوع انبارگردانی، انبارگردانی در پایان سال مالی است.

✅ ویژگیهای الزامی:انجام در آخرین روز سال مالی یا نزدیکترین زمان ممکن،پوشش کامل:مواد اولیه،کالای در جریان ساخت،کالای ساختهشده،ضایعات

2- اگر انبارگردانی پایان سال انجام نشود:موجودی اول دوره سال بعد غیرقابل اتکا است .بهای تمامشده مخدوش میشود.ممیز میتواند کل هزینههای مواد را رد کند.

انبارگردانیهای دورهای (کنترلی – پیشنهادی)

انبارگردانیهای ماهانه یا فصلی:الزام قانونی مستقیم ندارند.اما قدرت دفاع مالیاتی بسیار بالایی ایجاد میکنند.

📌 در شرکتهای تولیدی بزرگ:نبود انبارگردانی دورهای = نشانه ضعف کنترل داخلی

3- الزامات قانونی انبارگردانی از دید مالیات،مستندات الزامی که ممیز مطالبه میکند.

در رسیدگی مالیاتی، صرف گفتن «انبارگردانی انجام شده» کافی نیست. ممیز معمولاً این مدارک را مطالبه میکند:

✅ صورتجلسه رسمی انبارگردانی

✅ لیست شمارش موجودیها

✅ امضای اعضای کمیته انبارگردانی

✅ تطبیق با دفاتر حسابداری

✅ ثبتهای اصلاحی در سیستم مالی

نبود هر کدام = کاهش اعتبار انبارگردانی

4- کمیته انبارگردانی و اهمیت آن،ترکیب حرفهای کمیته انبارگردانی ،برای شرکتهای تولیدی، ترکیب استاندارد کمیته انبارگردانی معمولاً شامل:نماینده مالی / حسابداری،مسئول انبار،نماینده تولید،نماینده مدیریت،

📌 این ترکیب نشان میدهد:انبارگردانی فقط کار انبار نیست.یک فرآیند مالی–تولیدی مشترک است.

نکته مالیاتی بسیار مهم،اگر انبارگردانی:فقط توسط انباردار انجام شده باشد.یا فاقد امضای مالی باشد.➡️ از دید ممیز، قابلیت استناد ندارد.

5-.ارتباط انبارگردانی با استانداردهای حسابداری،اصل تطابق ،

طبق اصول حسابداری:هزینهها باید در دورهای شناسایی شوند که درآمد مربوط به آن ایجاد شده است.

انبارگردانی کمک میکند:مصرف واقعی مواد شناسایی شود.هزینهها به دوره صحیح منتقل شود.سود ساختگی ایجاد نشود.

اصل بهای تمامشده:موجودیها باید به بهای تمامشده یا خالص ارزش فروش (هرکدام کمتر است) شناسایی شوند.

انبارگردانی ناقص =ارزشگذاری اشتباه موجودی =تحریف صورتهای مالی

6- ثبتهای حسابداری مرتبط با پایان سال (بسیار کاربردی)

✅ ثبت اصلاح موجودی پایان سال،فرض:پس از انبارگردانی، موجودی واقعی مواد اولیه 150,000,000 ریال کمتر از دفاتر است.

| بدهکار | بستانکار | |

| هزینه کسری انبار / بهای تمامشده | 150,000,000 | |

| موجودی مواد اولیه | 150,000,000 |

تحلیل حسابداری:اصلاح دارایی،انتقال اثر به سود و زیان همان سال،جلوگیری از انتقال خطا به سال بعد

تحلیل مالیاتی:اگر این ثبت در همان سال مالی انجام شود → قابل دفاع اگر به سال بعد موکول شود → ریسک رد هزینه و جریمه

7- اشتباهات رایج انبارگردانی از دید ممیز مالیاتی،ممیزان مالیاتی معمولاً به این موارد بسیار حساساند: انجام انبارگردانی چند ماه بعد از پایان سال، نبود صورتجلسه رسمی،اصلاح موجودی بدون ثبت حسابداری، مغایرت شدید بدون توضیح، یکسان بودن موجودی چند سال متوالی (غیرواقعی)،

📌 این موارد مستقیماً به:رد دفاتر،تشخیص علیالراس،افزایش مالیات منجر میشود.

انبارگردانی زمانی ارزشمند است که بهموقع، مستند و منطبق با دفاتر باشد.در شرکتهای تولیدی:زمان انبارگردانی،نحوه مستندسازی،ثبتهای اصلاحی،بهاندازه خود شمارش فیزیکی اهمیت دارد.

روشهای انبارگردانی در شرکتهای تولیدی و آثار حسابداری و مالیاتی هر روش

چرا «روش انبارگردانی» برای حسابدار تولیدی حیاتی است؟در شرکتهای تولیدی، این سوال کلیدی مطرح است:

موجودیها را چگونه و با چه روشی کنترل و شمارش کنیم؟انتخاب روش انبارگردانی:مستقیماً روی صحت ثبتهای حسابداری اثر میگذارد.کیفیت کنترل داخلی را مشخص میکند.و در نهایت، مبنای قضاوت ممیز مالیاتی درباره اعتبار دفاتر است.

بسیاری از رد دفاترها نه بهخاطر نبود انبارگردانی، بلکه بهدلیل انتخاب روش نامتناسب با حجم و ماهیت تولید اتفاق میافتد.

1-انبارگردانی ادواری (دورهای) – روش سنتی اما پرریسک

تعریف روش ادواری،در روش ادواری:موجودیها در طول دوره بهصورت دقیق کنترل نمیشوند.بهای تمامشده و مصرف مواد در پایان دوره و پس از انبارگردانی مشخص میشود.

کاربرد در شرکتهای تولیدی.این روش معمولاً در:واحدهای تولیدی کوچک،تولیدات ساده و تکمرحلهای،استفاده میشود.

آثار حسابداری روش ادواری

مصرف مواد = موجودی اول دوره + خرید − موجودی پایان دوره

کالای در جریان ساخت معمولاً بهصورت تقریبی محاسبه میشود

ثبتها عمدتاً در پایان دوره انجام میشوند

دقت پایینتر = ریسک بالاتر

✅ نگاه مالیاتی به روش ادواری اگر:حجم تولید کم باشد.انبارگردانی پایان سال دقیق انجام شود.ممیز ممکن است آن را بپذیرد.

❌ اما در شرکتهای متوسط و بزرگ:نشانه ضعف کنترل داخلی،مستعد تشخیص علیالراس

2- انبارگردانی دائمی ( روش استاندارد و قابل دفاع)

تعریف روش دائمی،در این روش:هر ورود و خروج مواد و کالا بهصورت لحظهای ثبت میشود.مانده دفتری همیشه در دسترس است.انبارگردانی فیزیکی برای کنترل و اصلاح انجام میشود، نه محاسبه مصرف.

آثار حسابداری روش دائمی،بهای تمامشده تولید دقیقتر،امکان تحلیل انحراف مصرف مواد،ثبت لحظهای کالای در جریان ساخت.

✅ این روش پایه اصلی حسابداری صنعتی حرفهای است.

نمونه ثبت در سیستم دائمی،فرض:خروج مواد اولیه به خط تولید به مبلغ 400,000,000 ریال

| بدهکار | بستانکار | |

| کالای در جریان ساخت | 400,000,000 | |

| موجودی مواد اولیه | 400,000,000 |

📌 نگاه مالیاتی به روش دائمی: از دید ممیز:سیستم دائمی = نشانه شفافیت و کنترل قوی

✅ احتمال پذیرش هزینهها بسیار بالاتر

✅ ریسک رد دفاتر کمتر

✅ دفاعپذیری در رسیدگی مالیاتی

معمولاً:اقلام با ارزش بالا → دفعات بیشتر اقلام کمارزش → دفعات کمتر

✅ آثار حسابداری:شناسایی سریع مغایرتها،جلوگیری از انباشت خطا تا پایان سال،کاهش شوک اصلاحات سنگین پایان دوره

✅ نگاه مالیاتی،بسیار مورد علاقه ممیزان حرفهای، نشانه کنترل داخلی قوی، مستندات آن، دفاع مالیاتی را بسیار آسان میکند.

❗ اگر مستندسازی نشود، ارزش خود را از دست میدهد.

4- انبارگردانی نمونهگیری شمشیر دولبه،تعریف ،در این روش:کل انبار شمارش نمیشود.از اقلام نمونهگیری انجام میشود.کاربرد محدود در شرکتهای تولیدی،

✅ فقط در شرایط خاص:حجم بسیار زیاد اقلام،کنترل سیستمی قوی،اقلام همگن

❌ برای مواد اولیه حساس یا کالای ساختهشده توصیه نمیشود.

نگاه مالیاتی بسیار حساس بسیاری از ممیزان:این روش را بهتنهایی نمیپذیرند.آن را مکمل میدانند، نه جایگزین.

📌 استفاده صرف از نمونهگیری = ریسک رد دفاتر

5- ارتباط روش انبارگردانی با ثبتهای اصلاحی،هرچه روش دقیقتر باشد:ثبتهای اصلاحی کمتر،شوک سود و زیان کمتر،حساسیت ممیز پایینتر

📌 سیستم ضعیف → اصلاحات سنگین → ریسک مالیاتی

✅ روش انبارگردانی، ستون فقرات کنترل موجودی در شرکتهای تولیدی است.

انتخاب اشتباه روش:انبارگردانی را بیاثر میکند.حسابداری صنعتی را تضعیف میکند.ریسک مالیاتی را افزایش میدهد

محاسبه بهای تمامشده تولید در شرکتهای تولیدی

(با تکیه بر انبارگردانی و ثبتهای قابل دفاع)

چرا بهای تمامشده مهمترین خروجی انبارگردانی است؟در شرکتهای تولیدی، انبارگردانی هدف نهایی نیست؛بلکه ابزار رسیدن به این هدف است:محاسبه صحیح بهای تمامشده تولید،

اگر بهای تمامشده اشتباه باشد:سود یا زیان غیرواقعی گزارش میشود.مالیات بیشازحد یا کمتر از واقع تعیین میشود.ریسک رد دفاتر بهشدت افزایش مییابد.

اجزای بهای تمامشده تولید (نگاه استاندارد و مالیاتی)

طبق استانداردهای حسابداری و رویه مورد قبول سازمان امور مالیاتی، بهای تمامشده تولید شامل:1- مواد مستقیم،مواد اولیه مصرفشده در تولید،مستقیماً از انبار به خط تولید منتقل میشوند.2- دستمزد مستقیم،حقوق و مزایای کارکنان خط تولید،قابل ردیابی به محصول،

3-سربار تولید:هزینههای غیرمستقیم تولید،مثل:استهلاک ماشینآلات،برق و آب تولید،تعمیر و نگهداری،حقوق سرپرستان تولید.

📌 نکته مالیاتی مهم:سربار باید منطقی، مستند و متناسب با تولید باشد؛ سربار غیرعادی بهراحتی توسط ممیز حذف میشود.

2- نقش انبارگردانی در محاسبه مواد مصرفشده

فرمول پایه مواد مصرفشده مواد مصرفشده =موجودی اول دوره + خرید طی دوره− موجودی پایان دوره (بر اساس انبارگردانی)

📌 اینجاست که:انبارگردانی دقیق = مواد مصرفشده واقعی انبارگردانی ضعیف = بهای تمامشده ساختگی

مثال عددی کامل (بسیار مهم و کاربردی)فرض کنید اطلاعات یک شرکت تولیدی به شرح زیر است:اطلاعات مواد اولیه

| بدهکار | بستانکار | |

| موجودی اول دوره | 1200000000ریال | |

| خرید مواد طی دوره | 3800000000 ریال | |

| موجودی پایان دوره (طبق انبارگردانی): | 900000000ریال |

✅ مواد مصرفشده:1,200,000,000+ 3,800,000,000− 900,000,000= 4,100,000,000 ریال

اطلاعات دستمزد و سرباردستمزد مستقیم: 1,500,000,000 ریال سربار تولید جذبشده: 1,200,000,000 ریال

محاسبه بهای تمامشده تولید

مواد مستقیم: 4,100,000,000

دستمزد مستقیم: 1,500,000,000

سربار تولید: 1,200,000,000

--------------------------------

بهای تمامشده تولید: 6,800,000,000 ریال

نقش کالای در جریان ساخت (WIP) در بهای تمامشده،

در اغلب شرکتهای تولیدی، تولید دقیقاً در پایان سال متوقف نمیشود.بنابراین باید:کالای در جریان ساخت شناسایی شود.بخشی از هزینهها به آن منتقل شود.فرمول تکمیلشده بهای تمامشده کالای ساختهشده،بهای تمامشده کالای ساختهشده =بهای تمامشده تولید+ موجودی اول دوره کالای در جریان ساخت− موجودی پایان دوره کالای در جریان ساخت.

📌 نکته ممیزی:عدم شناسایی WIP = سود ساختگی = ریسک مالیاتی بالا

ارتباط بهای تمامشده با انبارگردانی پایان سال،

انبارگردانی پایان سال تعیینکننده:موجودی مواد،موجودی کالای در جریان ساخت،موجودی کالای ساختهشده،

❗ اگر هر کدام اشتباه باشد:بهای تمامشده مخدوش میشود.سود و مالیات قابل اتکا نیست.

اشتباهات رایج در محاسبه بهای تمامشده (از دید ممیز)

ممیزان مالیاتی معمولاً به این موارد ایراد میگیرند: استفاده از موجودی تخمینی،عدم تطبیق انبارگردانی با دفاتر،سربار غیرمنطقی یا بدون مبنای جذب ،عدم شناسایی کالای در جریان ساخت، تغییر ناگهانی بهای تمامشده بدون توضیح،

📌 این اشتباهات مستقیماً منجر به:رد هزینهها،تعدیل سود،تشخیص علیالراس میشود.

✅ بهای تمامشده تولید، حاصل مستقیم کیفیت انبارگردانی و سیستم حسابداری صنعتی است.

✅ در شرکتهای تولیدی:انبارگردانی دقیق → بهای تمامشده واقعی بهای تمامشده واقعی → سود قابل دفاع سود قابل دفاع → ریسک مالیاتی پایین

بهعنوان یک بخش کاملاً اجرایی، حسابداریمحور و فوقحساس در رسیدگی مالیاتی

این بخش در عمل همان جایی است که 90٪ ایرادات ممیزان شکل میگیرد.

ثبتهای حسابداری انبارگردانی و بهای تمامشده در شرکتهای تولیدی،(از ابتدای سال تا بستن حسابها در پایان سال)

چرا ثبتهای انبارگردانی اینقدر مهماند؟از دید حسابداری و مالیات:انبارگردانی بدون ثبت حسابداری = از نظر ممیز، انبارگردانی انجام نشده ،ممیز با «شمارش فیزیکی» کاری ندارد؛او فقط این را بررسی میکند:آیا نتیجه انبارگردانی در دفاتر منعکس شده یا نه ،آیا ثبتها بهموقع، مستند و منطقی هستند یا خیر؟

چرخه کامل ثبتهای انبار و تولید در طول سال در یک شرکت تولیدی استاندارد، ثبتها بهصورت زنجیرهای انجام میشوند:ثبت خرید مواد اولیه،ثبت خروج مواد به خط تولید،ثبت دستمزد مستقیم،ثبت جذب سربار تولید،ثبت تکمیل تولید،ثبت فروش،ثبت اصلاحات ناشی از انبارگردانی پایان سال،اگر حتی یکی از این حلقهها ناقص باشد:بهای تمامشده مخدوش میشود.دفاتر از دید ممیز غیرقابل اتکا میشوند.

ثبتهای پایه انبار مواد اولیه: ثبت خرید مواد اولیه

| بدهکار | بستانکار | |

| موجودی مواد اولیه | xxx | |

| حسابهای پرداختنی / بانک | xxx |

✅ نکته مالیاتی:فاکتور معتبر،تطبیق مقدار فاکتور با رسید انبار،تطبیق مبلغ با ثبت حسابداری

ثبت خروج مواد به خط تولید

| بدهکار | بستانکار | |

| کالای در جریان ساخت | xxx | |

| موجودی مواد اولیه | xxx |

📌 این ثبت:پایه محاسبه مواد مستقیم،یکی از مهمترین ثبتهای بهای تمامشده است،

❗ عدم ثبت دقیق خروج مواد = ایراد مستقیم ممیز

ثبت دستمزد مستقیم تولید

| بدهکار | بستانکار | |

| کالای در جریان ساخت | xxx | |

| حقوق و دستمزد پرداختنی | xxx |

✅ شرط پذیرش مالیاتی:لیست بیمه،لیست حقوق،تفکیک پرسنل تولید از اداری

❌ اختلاط دستمزد اداری با تولید = رد بخشی از هزینه

ثبت سربار تولید (حساسترین بخش از دید ممیز)

ثبت وقوع هزینههای سربار

| بدهکار | بستانکار | |

| کنترل سربار تولید | xxx | |

| بانک / هزینههای پرداختنی | xxx |

ثبت جذب سربار به تولید

| بدهکار | بستانکار | |

| کالای در جریان ساخت | xxx | |

| کنترل سربار تولید | xxx |

📌 نکته بسیار مهم:مبنای جذب سربار (ساعت کار، مقدار تولید، دستمزد مستقیم و …)باید:ثابت،مستند،قابل توضیح باشد.

ثبت تکمیل تولید (انتقال از WIP به کالای ساختهشده)

| بدهکار | بستانکار | |

| موجودی کالای ساختهشده | xxx | |

| کالای در جریان ساخت | xxx |

✅ این ثبت نشان میدهد:تولید کامل شده،هزینهها از حالت معلق خارج شدهاند.

❗ نبود این ثبت = انباشت غیرواقعی WIP

ثبت فروش و بهای تمامشده کالای فروشرفته،(ثبت فروش)

| بدهکار | بستانکار | |

| حسابهای دریافتنی / بانک | xxx | |

| فروش | xxx |

ثبت بهای تمامشده فروش

| بدهکار | بستانکار | |

| بهای تمامشده کالای فروشرفته | xxx | |

| موجودی کالای ساختهشده | xxx |

📌 تطبیق این ثبت با انبارگردانی:موجودی پایان دوره باید واقعی باشد.اگر نیست → اصلاح لازم است.

ثبتهای اصلاحی ناشی از انبارگردانی پایان سال اینجا مهمترین بخش بخش 7 است.

حالت اول: کسری انبارفرض:موجودی واقعی کمتر از دفاتر است.

| بدهکار | بستانکار | |

| هزینه کسری انبار / بهای تمامشده | xxx | |

| موجودی مواد / کالا | xxx |

✅ اگر:مستنددر همان سال مالی ،ثبت شود → قابل دفاع

❌ اگر به سال بعد منتقل شود → ریسک رد دفاتر

حالت دوم: اضافه انبار

| بدهکار | بستانکار | |

| موجودی مواد / کالا | xxx | |

| درآمد متفرقه / تعدیلات | xxx |

📌 ممیز معمولاً نسبت به اضافه انبار حساستر است و منبع آن را سوال میکند.

تطبیق نهایی دفاتر با انبارگردانی (چک ممیز)در پایان سال، ممیز این تطبیقها را انجام میدهد:مانده موجودی در ترازنامه،گزارش انبار،صورتجلسه انبارگردانی،ثبتهای اصلاحی

❗ کوچکترین مغایرت بدون توضیح = ایراد جدی

❌ اشتباهات بسیار رایج در ثبتهای انبارگردانی،از نگاه ممیز مالیاتی: اصلاح موجودی بدون ثبت حسابداری، ثبت اصلاحات در سال بعد، استفاده از حساب «سایر حسابها»، ثبتهای کلی بدون شرح، مغایرت بین سیستم انبار و مالی،

📌 این اشتباهات بهتنهایی میتوانند مبنای رد دفاتر شوند.

✅ ثبتهای انبارگردانی، زبان دفاع حسابدار در رسیدگی مالیاتی است.در شرکتهای تولیدی:انبارگردانی = واقعیت ،ثبت حسابداری = سند،سند = دفاع،اگر ثبتها درست نباشند،حتی بهترین انبارگردانی هم بیاثر میشود.

این بخش همزمان سه کار میکند:کنترل عملکرد تولید،کشف خطاهای انبار و حسابداری،کاهش ریسک ایراد و تعدیل توسط ممیز مالیاتی،

تحلیل انحرافات مواد، دستمزد و سربار

(کنترل مدیریتی، اصلاح بهای تمامشده و دفاع مالیاتی)چرا تحلیل انحرافات بعد از انبارگردانی حیاتی است؟از نگاه حرفهای:انبارگردانی عدد میدهد؛ تحلیل انحرافات معنی میدهد.اگر فقط انبارگردانی انجام شود ولی انحرافات تحلیل نشوند:بهای تمامشده غیرقابل توضیح میشود.ممیز نتیجه میگیرد «اعداد ساختگیاند»مدیریت هم ابزار اصلاح ندارد.

تعریف انحراف در حسابداری صنعتی،

انحراف یعنی:تفاوت بین عدد استاندارد / بودجهای با عدد واقعی ثبتشده،انحرافها معمولاً در سه حوزه شکل میگیرند:مواد مستقیم،دستمزد مستقیم،سربار تولید

📌 نکته مهم:وجود انحراف بد نیست؛عدم تحلیل و مستندسازی آن خطرناک است.

1. انواع انحراف مواد:انحراف مواد معمولاً به دو بخش تقسیم میشود:الف) انحراف قیمت مواد(قیمت واقعی − قیمت استاندارد) × مقدار واقعی مصرفشدهب) انحراف مصرف مواد(مقدار واقعی مصرف − مقدار استاندارد) × قیمت استاندارد

2. مثال عددی واقعی:فرض کنید:مصرف استاندارد: 1,000 کیلو، مصرف واقعی (طبق انبارگردانی): 1,120 کیلو ، قیمت استاندارد: 500,000 ریال ، قیمت واقعی خرید: 540,000 ریال

انحراف قیمت: content_c(540,000 − 500,000) × 1,120 = 44,800,000 ریال (نامطلوب)

انحراف مصرف:(1,120 − 1,000) × 500,000 = 60,000,000 ریال (نامطلوب)

📌 تحلیل مدیریتی:انحراف قیمت → خرید و تامین ،ا نحراف مصرف → تولید، ضایعات، کنترل انبار

نگاه ممیز مالیاتی به انحراف مواد:

ممیز میپرسد:چرا مصرف واقعی بیشتر شده؟ضایعات ثبت شده؟گزارش تولید کجاست؟

❗ اگر پاسخ مستند نباشد:بخشی از هزینه مواد رد میشود.

-تحلیل انحراف دستمزد مستقیم

2. مثال عددی،فرض:ساعات استاندارد: 2,000 ساعت ،ساعات واقعی: 2,300 ساعت ،نرخ استاندارد: 700,000 ریال ،نرخ واقعی: 760,000 ریال ،

انحراف نرخ:(760,000 − 700,000) × 2,300 = 138,000,000 ریال

انحراف کارایی:(2,300 − 2,000) × 700,000 = 210,000,000 ریال

📌 تحلیل:انحراف نرخ → قراردادها، اضافهکاری ،انحراف کارایی → توقف تولید، آموزش، ضایعات

3. حساسیت مالیاتی دستمزد،ممیز بررسی میکند:تطبیق ساعات با لیست بیمه،تفکیک تولید از اداری،توجیه اضافهکاری

❗ انحراف بدون توجیه = حذف بخشی از هزینه دستمزد

تحلیل انحراف سربار تولید (حساسترین بخش)

انواع انحراف سربار،الف) انحراف بودجهای ،سربار واقعی − سربار بودجهشده ،ب) انحراف جذب سربار،سربار جذبشده − سربار واقعی

مثال ساده و کاربردی،فرض:سربار واقعی: 1,300,000,000 ریال ، سربار جذبشده به تولید: 1,150,000,000 ریال،انحراف جذب سربار = 150,000,000 ریال (جذب کمتر)

📌 تحلیل:تولید کمتر از ظرفیت ، توقف خط تولید،مبنای جذب نامناسب

نگاه ممیز به سربار،ممیز بهشدت روی این موارد حساس است:استهلاک غیرمرتبط،هزینههای شخصی،هزینههای غیرعادی تولید

❗ سربار غیرمنطقی → رد مستقیم هزینه

ثبت حسابداری انحرافات

در پایان دوره، انحرافات باید ثبت و بسته شوند.مثال ثبت انحراف نامطلوب مواد:

| بدهکار | بستانکار | |

| انحراف مواد مستقیم | xxx | |

| کالای در جریان ساخت | xxx |

یا در برخی سیستمها:

| بدهکار | بستانکار | |

| بهای تمامشده تولید | xxx | |

| انحراف مواد مستقیم | xxx |

📌 مهم:ثبت انحراف = شفافیت ، عدم ثبت = عددسازی از نگاه ممیز

ارتباط انحرافات با انبارگردانی پایان سال

انبارگردانی پایان سال معمولاً باعث کشف:مصرف بیشازحد،ضایعات پنهان،خطاهای ثبت خروج مواد

📌 انحرافات باید:تحلیل شوند.مستندسازی شوند.به ثبت اصلاحی ختم شوند.

❌ اشتباهات رایج در تحلیل انحرافات:شناسایی عدد بدون تحلیل،عدم ارتباط انحراف با واحد مسئول،انتقال انحراف به سال بعد،حذف انحراف برای «زیباتر شدن سود»

این موارد از نگاه ممیز = دستکاری سود

تحلیل انحرافات، پل بین حسابداری و مدیریت است.در شرکتهای تولیدی:انبارگردانی عدد میدهد.ثبت حسابداری سند میسازد.تحلیل انحرافات دلیل میآورد.و دلیل، همان چیزی است که ممیز میخواهد.

این بخش نشان میدهد ممیز دقیقاً چگونه فکر میکند، کجا گیر میدهد و چه چیزی را میپذیرد یا رد میکند.

انبارگردانی و بهای تمامشده از دید ممیز مالیات

نقطه شروع رسیدگی ممیز کجاست؟برخلاف تصور بسیاری از شرکتها، ممیز از «انبار» شروع نمیکند.ترتیب بررسی معمول ممیز:صورت سود و زیان،بهای تمامشده کالای فروشرفته،مانده موجودی پایان دوره،ثبتهای اصلاحی پایان سال،صورتجلسه انبارگردانی

📌 یعنی اگر سود و بهای تمامشده غیرعادی باشد،ممیز به عقب برمیگردد تا انبارگردانی را زیر سوال ببرد.

سوالهای طلایی ممیز درباره انبارگردانی،

تقریباً در همه رسیدگیها، این سوالها مطرح میشود:انبارگردانی چه تاریخی انجام شده؟چه کسانی عضو کمیته انبارگردانی بودهاند؟چرا این مقدار کسری یا اضافه ایجاد شده؟ثبت اصلاحی در چه تاریخی زده شده؟چرا این ثبتها در پایان سال انجام نشدهاند؟

❗ پاسخ شفاهی هیچ ارزشی ندارد؛فقط سند مکتوب معتبر است.

بررسی موجودی پایان دوره (خطرناکترین نقطه)ممیز میداند:کوچکترین دستکاری در موجودی پایان دوره، سود را جابهجا میکند.

مواردی که دقیق بررسی میشود:تطبیق موجودی ترازنامه با کارت انبار،تطبیق با صورتجلسه انبارگردانی،مقایسه با سال قبل

📌 افزایش یا کاهش غیرمنطقی = زنگ خطر

برخورد ممیز با کسری انبارسناریوی واقعی،کسری انبار شناسایی شده،ثبت حسابداری انجام شده،اما علت مشخص نیست .

واکنش ممیز:«این کسری ناشی از فروش ثبتنشده است»

✅ نتیجه:افزایش فروش،افزایش سود،افزایش مالیات ، فقط در صورتی پذیرفته میشود که:گزارش ضایعات،گزارش تولید،تایید مدیریت،وجود داشته باشد.

برخورد ممیز با اضافه انبار (خطرناکتر از کسری)ممیز اضافه انبار را اینطور تفسیر میکند:خرید بدون فاکتور؟فروش قبلی ثبت نشده؟ثبتها صوری بوده؟

📌 اضافه انبار بدون منشا مشخص معمولاً:به درآمد مشمول مالیات تبدیل میشود.

بررسی بهای تمامشده از دید ممیز،ممیز بهای تمامشده را با این منطق بررسی میکند:نسبت مواد به فروش،نسبت دستمزد به تولید،نسبت سربار به ظرفیت،

❗ اگر نسبتها غیرعادی باشند:وارد تحلیل انحرافات میشود.سپس به انبارگردانی برمیگردد

حساسیت ویژه ممیز روی کالای در جریان ساخت (WIP) یکی از ابزارهای رایج دستکاری سود است.

ممیز بررسی میکند:آیا واقعاً تولید ناتمام وجود دارد؟درصد پیشرفت چگونه محاسبه شده؟چرا نسبت به سال قبل تغییر کرده؟

📌 WIP بدون گزارش تولید = مردود

ثبتهای اصلاحی پایان سال زیر ذرهبین،ممیز به این ثبتها خیلی حساس است:ثبت کسری/اضافه انبار،ثبت اصلاح مصرف مواد،اصلاح بهای تمامشده

❌ ثبتهایی که:بدون شرح،بدون تاریخ منطقی،بدون سند پشتیبان،باشند، معمولاً پذیرفته نمیشوند.

الگوهای رایج رد دفاتر مرتبط با انبار و تولید،بر اساس تجربه رسیدگیها، این موارد بهتنهایی میتوانند مبنای رد دفاتر باشند:انبارگردانی صوری یا بدون صورتجلسه،مغایرت سیستم انبار و مالی،بهای تمامشده غیرقابل توضیح،عدم ثبت اصلاحات انبار،نبود گزارش تولید

سناریوی واقعی رسیدگی (جمعبندی عملی)شرکتA:انبارگردانی انجام شده،ثبت اصلاحی دارد،گزارش تولید و ضایعات دارد.

✅ نتیجه:هزینهها پذیرفته مالیات تعدیل نمیشود.

شرکت B:انبارگردانی دارد.اما ثبت اصلاحی ندارد.WIP مستند نیست.

❌ نتیجه:رد بخشی از هزینهها،افزایش سود،مطالبه مالیات سنگین ،ممیز با عدد مشکل ندارد؛ با عددِ بدون داستان مشکل دارد.

✅ در رسیدگی مالیاتی:انبارگردانی = واقعیت ،ثبت حسابداری = سند،گزارش و تحلیل = داستان قابل دفاع ،اگر این سه با هم نباشند،عدد شما علیه خودتان استفاده میشود

چکلیست کامل رد دفاتر مرتبط با انبار، تولید و بهای تمامشده

(راهنمای عملی پیشگیری از رد دفاتر در رسیدگی مالیاتی)چرا داشتن چکلیست رد دفاتر حیاتی است؟

در رسیدگی مالیاتی:رد دفاتر معمولاً بهخاطر «نبود سیستم» نیست؛بهخاطر نبود جزئیات مستند است.

بسیاری از شرکتهای تولیدی:انبار دارند.تولید دارند.حسابدار دارند.اما باز هم دفاترشان رد میشود، چون نقاط حساس ممیز را نمیشناسند.

❌1- رد دفاتر ناشی از انبارگردانی (بالاترین ریسک)موارد پرخطر: عدم انجام انبارگردانی پایان سال، انجام انبارگردانی بعد از بستن حسابها، نبود صورتجلسه رسمی انبارگردانی، عدم امضای اعضای کمیته، تفاوت بین انبارگردانی و ترازنامه

انتظار ممیز:تاریخ مشخص،کمیته مستقل،عدد قابل ردیابی،ثبت اصلاحی همزمان

📌 انبارگردانی بدون سند = انبارگردانی انجامنشده

2- رد دفاتر بهدلیل مغایرت سیستم انبار و حسابداری

نشانههای خطر:کارت انبار ≠ مانده حساب موجودی ،خروج مواد بدون حواله ،ورود مواد بدون رسید انبار،ممیز نتیجه میگیرد:کنترل داخلی وجود ندارد.اعداد قابل اتکا نیستند.

❗ این مورد بهتنهایی میتواند مبنای رد دفاتر باشد.

3- رد دفاتر بهدلیل کسری و اضافه انبار بدون توجیه،کسری انبار:اگر:گزارش ضایعات نباشد.گزارش تولید نباشد.ممیز میگوید:«این فروش ثبتنشده است»

اضافه انبار:اگر منشا مشخص نباشد:به درآمد مشمول مالیات تبدیل میشود.

📌 کسری و اضافه بدون تحلیل = دستکاری سود از دید ممیز

4- رد دفاتر بهدلیل بهای تمامشده غیرواقعی، موارد حساس:نسبت مواد به فروش غیرمنطقی،دستمزد تولید بدون تطبیق با بیمه،سربار بیشازحد یا کمتر از حد،ممیز بررسی میکند:ظرفیت تولید،حجم فروش،روند سالهای قبل

❗ بهای تمامشدهای که «داستان نداشته باشد» پذیرفته نمیشود.

5- رد دفاتر بهدلیل کالای در جریان ساخت (WIP)،WIP خطرناکترین قلم ترازنامه است.مواردی که باعث رد میشود:WIP بدون گزارش تولید،درصد پیشرفت غیرمستند،تغییر شدید نسبت به سال قبل

📌 WIP = ابزار محبوب دستکاری سودو ممیز دقیقاً همین را میداند.

6-رد دفاتر بهدلیل ثبتهای اصلاحی پایان سال،ثبتهای مشکوک:ثبتهای سنگین در اسفند.بدون شرح و سند.بدون ارتباط با انبارگردانی،

ممیز میگوید:«این ثبتها برای کاهش سود زده شدهاند»

❗ ثبت اصلاحی بدون مستند = مردود

7- رد دفاتر بهدلیل نبود گزارش تولید،گزارشهایی که ممیز انتظار دارد:مقدار تولید،مصرف مواد،ضایعات،تولید سالم،اگر این گزارشها نباشد:بهای تمامشده غیرقابل دفاع است.انبارگردانی بیاثر میشود.

8- رد دفاتر بهدلیل ضعف کنترل داخلی،نشانهها:یک نفر هم انباردار است هم حسابدار،حواله و رسید بدون شماره،نبود تفکیک وظایف ،ممیز نتیجه میگیرد:«سیستم قابل اتکا نیست»و مستقیماً وارد رد دفاتر میشود.

✅ چکلیست طلایی پیشگیری از رد دفاتر،انجام انبارگردانی پایان سال،صورتجلسه رسمی و امضاشده،ثبت اصلاحی مستند، گزارش تولید و ضایعات، تطبیق انبار و حسابداری، تحلیل انحرافات، WIP مستند، بهای تمامشده قابل توضیح

✅رد دفاتر یک اتفاق ناگهانی نیست؛نتیجه زنجیرهای از بیتوجهیهاست.شرکتهایی که:انبارگردانی را جدی میگیرند.ثبت و تحلیل را کامل انجام میدهند.مستند فکر میکنند.تقریباً هیچوقت دچار رد دفاتر نمیشوند.

✅ **انبارگردانی خوب، عدد میسازد؛سیستم خوب، سند میسازد؛تحلیل خوب، دفاع میسازد.**

جایگاه واقعی انبارگردانی در شرکت تولیدی

بخش 11 به مدیر مالی میگوید:از فردا دقیقاً چه کارهایی باید انجام دهد.چگونه ریسک رد دفاتر را به حداقل برساند.چطور با اطمینان وارد رسیدگی مالیاتی شود.بر اساس کل مقاله، انبارگردانی فقط یک عملیات انباری نیست؛ بلکه:ستون بهای تمامشده،پایه سود مشمول مالیات،ابزار کنترل تولید،خط دفاع اول در رسیدگی مالیاتی،

📌 شرکتی که انبارگردانی را جدی نگیرد،عملاً کنترل سود و مالیات خود را از دست میدهد.

✅ زنجیره طلایی دفاع مالیاتی (جمعبندی مفهومی)یک دفاع موفق همیشه این زنجیره را دارد:انبارگردانی واقعی و مستند،ثبت حسابداری صحیح و بهموقع،گزارش تولید و ضایعات،تحلیل انحرافات،بهای تمامشده قابل توضیح.

❗ نبود هر حلقه = آسیبپذیری کل سیستم

توصیههای اجرایی مستقیم برای مدیر مالی

1. انبارگردانی را پروژه ببین، نه تشریفات،برنامه زمانبندی داشته باشد،کمیته مستقل تشکیل شود،صورتجلسه رسمی تهیه شود.

✅ انبارگردانی باید «قابل دفاع» باشد، نه صرفاً انجامشده.

2. ثبتهای اصلاحی را به تعویق نینداز،هر مغایرت = ثبت ،هر ثبت = سند،هر سند = توضیح مکتوب،

📌 ثبتهای اسفند بدون داستان، اولین قربانی رسیدگی هستند.

3. WIP را محافظهکارانه و مستند ثبت کن،فقط تولید واقعی،درصد پیشرفت قابل اثبات،گزارش تولید الزامی،

❗ WIP غیرواقعی = اتهام دستکاری سود

4. تحلیل انحرافات را مستندسازی کن،انحراف بدون تحلیل = ضعف کنترل،تحلیل بدون سند = غیرقابل قبول ، حتی یک گزارش اکسل امضاشده میتواند نجاتدهنده باشد.

5. انبار و حسابداری را آشتی بده،کارت انبار باید با حساب موجودی یکی باشد.حواله و رسید بدون شماره = خطر،مغایرت مزمن = رد دفاتر

6-اشتباه بزرگ مدیران مالی (جمعبندی تجربی)بزرگترین اشتباه این است که فکر میکنند:«اگر عدد درست باشد، ممیز قبول میکند»درحالیکه واقعیت این است:ممیز عدد درست را فقط وقتی میپذیرد که مسیرش را ببیند.

7- چکلیست نهایی اقدام ،اگر مدیر مالی بخواهد بداند «آمادهام یا نه»، فقط این 10 سوال را بپرسد: انبارگردانی پایان سال دارم؟ صورتجلسه رسمی دارم؟ثبت اصلاحی مستند دارم؟ گزارش تولید دارم؟ گزارش ضایعات دارم؟WIP قابل دفاع دارم؟ انحرافات تحلیل شده؟بهای تمامشده توضیحپذیر است؟ انبار و حسابداری تطبیق دارند؟برای هر عدد، داستان مکتوب دارم؟اگر پاسخ حتی یکی «نه» باشد → ریسک وجود دارد

✅ این مقاله نشان داد که:انبارگردانی، فقط شمارش نیست ،بهای تمامشده، فقط فرمول نیست.مالیات، فقط عدد نیست.بلکه:سیستم، سند و منطق است.شرکتهای تولیدی که این سه را کنار هم داشته باشند:دفاترشان رد نمیشود.مالیات غیرمنصفانه نمیدهند.و در رسیدگی، همیشه یک قدم جلوترند.

مزایا و معایب انبارداری در شرکتهای تولیدی

انبارداری فقط نگهداری کالا نیست؛ یکی از ستونهای بهای تمامشده، کنترل داخلی و دفاع مالیاتی است. ضعف یا قوت انبارداری، مستقیماً در سود، مالیات و ریسک رد دفاتر دیده میشود.

✅ مزایای انبارداری اصولی

1️⃣ کنترل دقیق موجودی و جلوگیری از کسری و اضافه،کاهش سرقت، ضایعات و خطای انسانی،تطابق موجودی واقعی با دفاتر حسابداری، از مهمترین نقاط اتکای ممیز برای پذیرش دفات

2️⃣ محاسبه صحیح بهای تمامشده تولید،تعیین دقیق:مواد مصرفشده،کالای در جریان ساخت (WIP)،کالای ساختهشده، بدون انبارداری دقیق، بهای تمامشده غیرقابل دفاع میشود.

3️⃣ کاهش ریسک رد دفاتر مالیاتی،وجود:کارت انبار،حواله خروج،صورتجلسه انبارگردانی ، باعث میشود هزینهها از دید ممیز قابل پذیرش باشند

4️⃣ بهبود برنامهریزی تولید و خرید،جلوگیری از:خواب سرمایه،خریدهای اضطراری با قیمت بالا،مدیریت بهینه نقطه سفارش و موجودی ایمن

5️⃣ شفافیت مالی و گزارشگری قابل اتکا،موجودی انبار یکی از بزرگترین اقلام ترازنامه است،انبارداری درست = صورتهای مالی قابل اعتماد برای:سهامداران،بانکها،سازمان امور مالیاتی

6️⃣ کاهش هزینههای پنهان،کاهش ضایعات غیرعادی،کاهش توقف خط تولید،کنترل بهتر تاریخ مصرف و کیفیت مواد

1️⃣ افزایش هزینههای نگهداری،هزینه فضا، نیروی انسانی، بیمه، استهلاک،

📌 انبارداری بیشازحد = خواب سرمایه

2️⃣ ریسک فساد، ضایعات و افت کیفیت، بهویژه در:مواد اولیه حساس،کالاهای تاریخدار،بهویژه در:مواد اولیه حساس،کالاهای تاریخدار

❗ ضایعات بدون مستند = هزینه غیرقابل قبول مالیاتی

3️⃣ پیچیدگی اجرایی و نیاز به سیستم قوی،نیاز به:نرمافزار انبار،آموزش پرسنل،کنترل داخلی مستمر

✅ ضعف در این بخش، مستقیماً به مغایرت دفاتر منجر میشود.

4️⃣ افزایش ریسک مالیاتی در صورت عدم مستندسازی،کسری انبار بدون توجیه → رد هزینه ،اضافه انبار بدون ثبت → درآمد کتمانشده ،از مهمترین دلایل تشخیص علیالراس

5️⃣ حساسیت بالای کالای در جریان ساخت (WIP)،برآورد نادرست WIP:سود را جابهجا میکند.مالیات را افزایش میدهد.

📌 یکی از اولین نقاط ایراد ممیزان مالیاتی

انجام صفر تا صد امور مالی و مالیاتی

با حصین حاسب فقط چند دقیقه تا پیدا کردن مشاور فاصله دارید

قوانین مالی و مالیاتی پیچیدگی های خاص خودش را دارد .برای استفاده از این قوانین در راستای تسهیل مالیات شرکت هاو جلو گیری از تحمل هزینه های مربوط نیاز است با مشاوران مالی مالیاتی حصین حاسب ارتباط بگیرید .مشاور هابصورت چت _ تلفنی و حضوری امکانپذیر است شما می توانید با پرداخت حق مشاوره مشاوران با آنها ارتباط بگیرید و درراستای مشاوره و اجرا از مشاوران حصین حاسب کمک بگیرید.

نتیجهگیری نهایی

انبارگردانی در شرکتهای تولیدی صرفاً یک عملیات فیزیکی برای شمارش موجودیها نیست؛ بلکه یکی از حیاتیترین فرآیندهای حسابداری صنعتی است که مستقیماً بر بهای تمامشده واقعی، سود عملیاتی و مالیات قابل پرداخت اثر میگذارد. هرگونه خطا، سادهانگاری یا نبود مستندات در این فرآیند، میتواند به انحراف سود، افزایش ریسک رد دفاتر و تشخیص علیالراس مالیاتی منجر شود.در این مقاله دیدیم که چرا تفکیک دقیق موجودیها (مواد اولیه، WIP، ضایعات و کالای ساختهشده)، انجام انبارگردانی مستند در پایان سال مالی و ثبت صحیح اصلاحات حسابداری ناشی از کسری و اضافات انبار، ستونهای اصلی دفاع مالیاتی شرکتهای تولیدی محسوب میشوند. بهویژه کالای در جریان ساخت (WIP) بهعنوان حساسترین عدد صورتهای مالی، نیازمند گزارش تولید، منطق محاسباتی و مستندسازی دقیق است.از منظر رسیدگی مالیاتی، پیام مقاله روشن است:ممیز مالیاتی از سود شروع میکند، اما خیلی زود به بهای تمامشده و انبارگردانی میرسد.در این مسیر، تنها شرکتهایی موفق به دفاع میشوند که برای هر عدد، «منطق، ثبت و سند» داشته باشند.همچنین مشخص شد که استفاده از سیستم انبار دائمی بههمراه انبارگردانی چرخشی، تحلیل انحرافات مصرف مواد، دستمزد و سربار، و تهیه صورتجلسه رسمی کمیته انبارگردانی، نهتنها ابزار کنترل داخلی هستند، بلکه سپر دفاعی حسابدار و مدیر مالی در رسیدگیهای مالیاتی به شمار میآیند.انبارداری زمانی مزیت محسوب میشود که مبتنی بر ثبت، کنترل و مستندسازی باشد؛ در غیر این صورت، به یکی از پرریسکترین بخشهای شرکت از نظر مالیاتی و حسابداری تبدیل میشود.

سوالات متداول

-

1. انبارگردانی در شرکتهای تولیدی چه اهمیتی برای حسابداران دارد؟

برای تطبیق موجودی واقعی با دفاتر حسابداری و جلوگیری از اختلافات مالیاتی.

-

2. بهترین زمان انجام انبارگردانی در شرکتهای تولیدی چه زمانی است؟

معمولاً پایان سال مالی یا طبق دستورالعمل سازمان امور مالیاتی.

-

3. مهمترین اشتباه حسابداران در انبارگردانی چیست؟

عدم ثبت اصلاحات کسری و اضافی انبار بهصورت اصولی در حسابها.

-

4. نتیجه انبارگردانی در دفاتر حسابداری چگونه ثبت میشود؟

از طریق ثبتهای تعدیلی موجودی کالا و بهای تمامشده.

نظرات (20)

سلام، آیا انبارگردانی میتونه بازرسیهای مالیاتی رو تسهیل کنه؟

سوال خوبی است، آیا انبارگردانی در شرکتهای بازرگانی متفاوت هست؟

وقت شما بخیر، آیا قوانین مربوط به انبارگردانی همیشه ثابت هست یا تغییر میکنه؟

با تشکر از شما، آیا انبارگردانی فقط مختص شرکتهای تولیدی هست یا همهی کسبوکارها بهش نیاز دارن؟

وقت بخیر، آیا انبارگردانی توی کسبوکارهای کوچک هم مهمه؟

سلام، آیا میتونید بگید که چطور میشه ثبتهای حسابداری رو بعد از انبارگردانی اصلاح کرد؟

ممنون از متن خوبتون، آیا انبارگردانی تاثیری روی قیمتگذاری هم داره؟

خیلی جالب بود، آیا ثبت کالای در جریان ساخت هم جزو انبارگردانی حساب میشه؟

وقتتان بخیر، در انبارگردانی چطور میشه کسری و اضافات رو شناسایی کرد؟

سلام، برای انجام انبارگردانی چه اقداماتی باید انجام بشه؟

سلام، آیا ممکنه که تغییرات قیمت کالاها بر روی انبارگردانی تاثیر بذاره؟

وقت بخیر، آیا تاریخچه انبارداری بر روی روشهای امروزی تاثیر گذاشته؟

با سلام، آیا ممکنه که مغایرت در انبارگردانی باعث رد دفاتر قانونی بشه؟

موضوع جالبیه، ولی چرا انبارگردانی در شرکتهای تولیدی اینقدر پیچیده است؟

خیلی جالب بود، میخواستم بدونم حساسیت ممیزان مالیاتی در چیست؟

سلام، سوال من اینه که چطور میشه ضایعات رو در انبارگردانی شناسایی کرد؟

با تشکر، آیا انبارگردانی نیاز به مستندسازی خاصی داره؟

وقت بخیر، میشه بیشتر توضیح بدید که انبارگردانی چطور به مدیریت نقدینگی کمک میکنه؟

عالیه، انبارگردانی چه تأثیری روی صورتهای مالی داره؟

سلام، در مورد انبارگردانی، چرا اینقدر اهمیت داره؟

ارسال نظر