هر آنچه راجع به حسابداری پیمانکاری باید بدانیم

حتماً بارها اتفاق افتاده که دنبال کالا یا خدماتی باشید که آن را در بازار پیدا نمیکنید. بنابراین از کسانی که توانایی ساخت یا اجرای آن را دارند درخواست می کنید. درواقع به کسانی که توانایی انجام این کار را داشته باشند، پیمانکار گفته می شه. مسلماً هر شخص یا شرکت پیمانکاری نیازمند حسابداری است که بتونه به اقدامات و ثبتهای حسابداری پیمانکاری مسلط باشه. به همین خاطر تصمیم گرفتیم در این مقاله چرخهای از فعالیتهای پیمانکاری را آموزش بدیم. پس تا آخر مقاله با ما همراه باشید که مطمئناً ضرر نمیکنید.

1-مفاهیم حسابداری پیمانکاری

قبل از اینکه بریم سراغ چرخه فعالیت های پیمانکاری،بهتره مفاهیم مربوط به حسابداری پیمانکاری را بررسی کنیم:

1-1- انواع شرکت های پیمانکاری/ زمینه فعالیت پیمانکاران

در آییننامه معاونت راهبردی نهاد ریاست جمهوری آمده 11 گروه اصلی را برای فعالیت درزمینهٔ پیمانکاری مشخص کرده که بهقرار زیر است:

- ساختمان /راه و ترابری/صنعت و معدن/ارتباطات/تاسیسات و تجهیزات/کشاورزی/مرمت آثار باستانی/کاوشهای زمینی/ نفت و گاز. آب. نیرو

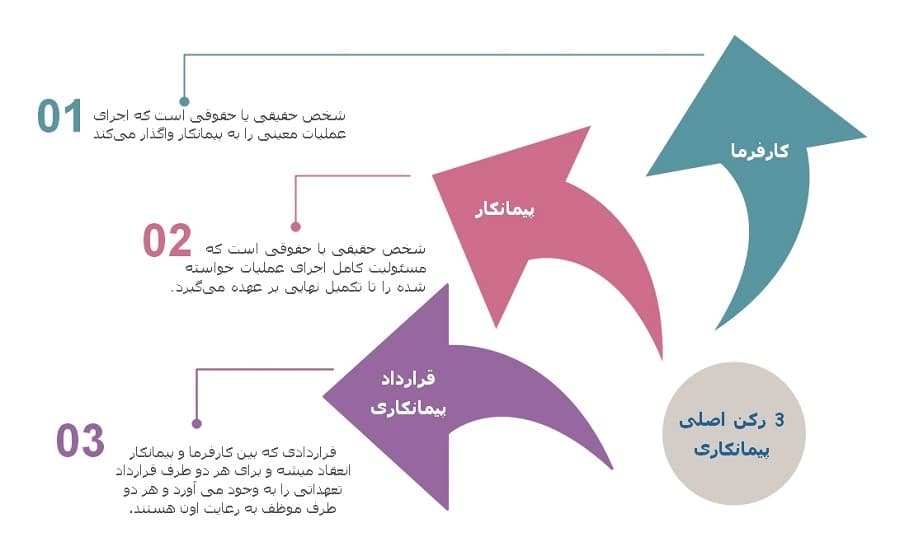

2-1- سه رکن اصلی پیمانکاری

وقتی یک شخصیت حقیقی یا حقوقی به دنبال کالا یا خدماتی می گردد که این کالا و خدمات در بازار اقتصادی موجود نیست ، مجبور است این کالا و خدمات را از کسانی که توانایی ساخت یا اجرای آن را دارند طلب کند . به شخصی که این کالا و خدمات را مطالبه میکند، کارفرما و به شرکت هایی که کالا و خدمات مورد نظر خواهان را ساخته یا اجرا می کنند، پیمانکار گویند.

ارکان اصلی در پیمانکاری بهقرار زیرِ:

-

کارفرما:

شخص حقیقی یا حقوقی است که اجرای عملیات معینی را به پیمانکار واگذار میکند .

-

پیمانکار:

شخص حقیقی یا حقوقی است که مسئولیت کامل اجرای عملیات خواسته شده را تا تکمیل نهایی بر عهده میگیرد.

-

قرارداد پیمانکاری:

قراردادی که بین کارفرما و پیمانکار انعقاد میشه و برای هر دو طرف قرارداد تعهداتی را به وجود میاره و هر دو طرف موظف به رعایت اون هستند.

3-1- حسابداری پیمانکاری / انواع پیمانکاری

پیمانکاران متناسب با توانایی و کاری که به عهده میگیرند به 3 دسته تقسیم میشوند:

-

پیمانکار عمومی:

پیمانکارانی هستن که تجربه کافی درزمینهٔ اجرا و اداره پروژههای ساختمان و نصـب را دارند و در یکزمان تـوان اجـرا چندیــن پــروژه را داشتــه باشند.

-

پیمانکار جزء:

پیمـانکار جزء، شخص حقیقی یا حقوقی است که تخصص در کارهای اجرایی دارد و پیمانـکار برای اجرای بخشی از عملیات موضوع پیمان با او قرارداد می بندد.

- پیمانکار دسته دوم

در برخی از موارد شرکت اصلی که با کارفرما قرارداد میبندد، بنا به دلایلی مثلاً فرصت کم داشتن و یا از پس قسمتی از کار بر نیامدن، بخشی از قرارداد را به اشخاص ثانویه واگذار میکند. به این اشخاص ثانویه پیمانکار دسته دوم میگوییم.

4-1- مشخصات اصلی پیمان

پیمان اسناد و مدارکی است که که طبق شرایط تعیین شده از طرف کارفرما به پیمانکار داده میشود و می تواند مبنای حقوقی و کلیه کارهای حسابدرای قرار بگیرد .

در هر پیمان (قرارداد) موارد زیر را باید در نظر بگیرید:

- مشخصات دو طرف پیمان (کارفرما و پیمانکار)؛

- موضوع پیمان؛

- مبلغ پیمان؛

- مدت پیمان.

آموزش تصویری مفاهیم اولیه حسابداری پیمانکاری

در این قسمت آموزش تصویری مفاهیم اولیه حسابداری پیمانکاری را مشاهده میکنید که بخشی از پکیج حسابداری پیمانکاری(آفلاین) آموزشگاه حصین حاسب هست. مفاهیم اولیه پیمان

مفاهیم اولیه پیمان

مفاهیم اولیه حسابداری پیمانکاری (ویدئو)

ویژگی های صنعت پیمانکاری

- اجرای عملیات موضوع پیمان از طریق عقد قرارداد به پیمانکار واگذار میشود.

- مبلغ قرار داد به تدریج در طول اجرای طرح به پیمانکار پرداخت میشود .

- فعالیت های پیمانکاری معمولا در محل اجرای طرح که کارفرما در اختیار پیمانکار قرار میدهد صورت میگیرد.

- عملیات اجرایی پیمان نیازمند خدمات مشاوره است که معمولا کارفرما یا به تنهایی آن را انجام میدهد یا به مهندسان مشاور واگذار میکند.

- موضوع عملیات پیمان در دو مرحله موقت و قطعی به کارفرما تحویل داده میشود.

- کارفرما برای جبران خسارت های احتمالی و اطمینان از مسئولیت پذیری پیمانکار معمولا ضمانت نامه های متعددی از پیمانکار میگیرد.

- هر قرارداد پیمانکاری معمولا منجر به ساخت یک دارایی خاص میشود.

دستگاه نظارت در قراردادهای پیمانکاری

دستگاه نـظارت یک شخص حقیقـی یا حقوقی است که بر اجـرای صحیـح بند بند قرارداد بین کارفرما و پیمانکار نظارت خواهد داشت و تخلفات و انحرافات را به کارفرما گزارش خواهد داد.

این شخص از طرف کارفرما تعیین و به صورت رسمی و کتبی به پیمانکار معرفی میشود.

📌 ضمانت نامه ها در شرکت های پیمانکاری

قبلا گفتیم وقتی یک شخصیت حقیقی یا حقوقی به دنبال کالا یا خدماتی می گردد که این کالا و خدمـات در بـازار اقتصـادی موجـود نیست ، مجبـور است این کالا و خدمــات را از کسانـی که توانایی ساخت یا اجرای آن را دارند طلب کند که به این اشخاص “پیمانکار” گفته می شود.

اما دیگران با چه اطمینانی حاضر هستند که کالا و خدمات خود را در اختیار پیمانکار قرار دهند؟

درحالی که نتیجه فرآیند های پیمانی بعضا بعد از تکمیل کار مشخص می شود.

برای اینکه کارفرما از کار انجام شده اطمینان حاصل کند، از پیمانکار درخواست ضمانت می کند:

اما نه چک و سفته، بلکه ضمانت نامه بانکی

ضمانت نامه بانکی ضمانت نامه ای است که بانک طرف مقابل را برای ما ضمانت می کند و خیال ما دیگر از ضمانتی که در دست داریم راحت است .

انواع ضمانت نامه ها

- ضمانت نامه حضور در مناقصه؛

- ضمانت نامه حسن انجام تعهدات؛

- ضمانت نامه پیش پرداخت.

خوبه قبل از اینکه راجع به ضمانتنامه ها حرف بزنیم بدونیم مناقصه و مزایده چی هست :

خوبه قبل از اینکه راجع به ضمانتنامه ها حرف بزنیم بدونیم مناقصه و مزایده چی هست :

| مزایده | مناقصه |

| در مزایده کسی که بیشترین مبلغ را پیشنهاد دهد برنده می شود (مانند مزایده خودرو ، ساختمان و...) | در مناقصه کسی که کمترین قیمت را پیشنهاد دهد برنده میشود (چرا که در مناقصه قرار است ما برای شخص کاری را انجام دهیم و در قبال آن هرکس پول کمتری بگیرد برنده میشود) |

📌 انواع مناقصه

مناقصه عمومی:

در این روش کارفرما آگهی مناقصه را در روزنامه های کثیرانتشار چاپ میکند تا به اطلاع همه متقاضیان برسد. در ادامه هم پیمانکاران واجد شرایط بعد از دیدن آگهی اقدامات لازم را انجام میدهند .

مناقصه محدود:

در این روش آگهی عمومی داده نمیشود بلکه به برخی از پیمانکارانی که شرایط دریافت کار را دارند دعوت نامه داده میشود و طی جلسه ای تصمیم گیری میشود .

ترک تشریفات مناقصه:

در این روش به تشخیص کارفرما و مشکلاتی که وجود دارد مناقصه عمومی برگزار نمی شود و کار بر اساس شرایط خاص به پیمانکار مشخصی داده میشود .

ضمانت نامه شرکت در مناقصه

1- اگر پیمانکاری با قیمتی مناسب برنده شود

2- اما در زمان اجرای پروژه زیر قیمت خود بزند و اعلام کند که با این قیمت پایین نمی تواند کار کند،

3- در این حالت تنها کارفرما شخص متضرر بوده است

برای اینکه کارفرما به این مشکل برخورد نکند، از تمام کسانی که قصد شرکت در مناقصه را دارند، درصد مشخصی از مبلغ پیشنهادی را ضمانت نامه بانکی دریافت می کند، که به آن «ضمانت نامه حضور در مناقصه» می گویند .

ضمانت نامه حسن انجام تعهدات

این ضمانت نامه بابت این است که شخص پیمانکار ضمانت کند کار در تاریخ مقرر انجام می شود. و در واقع تعهدات خود را در زمان ها مورد نظر انجام دهد.

ضمانت نامه پیش پرداخت

پیمانکار زمان اجرای پروژه برای تجهیز کارگاه و استراحت کار خود نیازمند مبلغی پیش دریافت می باشد.

بنابراین از کارفرما درخواست پیش دریافت می کند .

اما کار فرما با چه اطمینانی به پیمانکار وجهی بپردازد؟

به همین دلیل کارفرما به پیمانکار اعلام میکند: در قبال پولی که می پردازد باید به او ضمانت نامه بانکی تحویل داده شود که به این ضمانت نامه “ضمانت پیش پرداخت” می گویند .

اما سوال

چرا اسم ضمانت نامه پیش پرداخت است؟

چون مبلغ مورد نظر توسط کارفرما پرداخت می شود بنابراین ضمانت نامه مورد نظر را با اسم ضمانت نامه پیش پرداخت باید تهیه و به ایشان تحویل دهیم.

ما ضمانت نامه ها را چگونه از بانک بگیریم ؟

و چه ثبت هایی باید برای آن ها بزنیم؟

قبل از اینکه راجع به ثبت های مربوط به ضمانتنامه صحبت کنیم خوبه با حسابی به نام حساب انتظامی و طرف حساب انتظامی آشنا بشیم.

یکی از مهمترین حسابها در شرکتهای پیمانکاری حسابهای انتظامی است.

پیشنهاد می شود استاندارد حسابداری شماره 9 با عنوان حسابداری پیمانهای بلند مدت مطالعه گردد.

حساب های انتظامی و طرف حساب های انتظامی

زمان دریافت یا ارائه ضمانتنامه باید از دو حساب به نام حسابهای انتظامی و طرف حسابهای انتظامی استفاده شود .

این حسابها به اقلام آماری معروف هستند. زیرا به ما نشان می دهند چه اسنادی را به عنوان ضمانتنامه از دیگران دریافت کردیم یا به دیگران ارائه نمودیم و تنها در تراز آزمایشی نشان داده می شود.

زمان ارائه ضمانتنامه به دیگران

| بدهکار | بستانکار | |

| حسابهای انتظامی/اسناد ما نزد دیگران | ×× | |

| طرف حسابهای انتظامی / اسناد ما نزد دیگران | ×× | |

| بابت ارائه چک/ سفته/ سند ضمانت به ..... |

زمان دریافت ضمانتنامه از دیگران

| بدهکار | بستانکار | |

| حسابهای انتظامی/اسناد دیگران نزد ما | ×× | |

| طرف حسابهای انتظامی / اسناد دیگران نزد ما | ×× | |

| بابت دریافت چک/سفته/سند ضمانت از ..... |

حساب های انتظامی و طرف حساب های انتظامی

1- شرکت آسیا از بانک ملی وامی دریافت نمود که بابت آن چک ضمانتی به مبلغ 100/000/000 ریال به بانک ارائه کرد.

| بدهکار | بستانکار | |

| حسابهای انتظامی/اسناد ما نزد دیگران | 100/000/000 | |

| طرف حسابهای انتظامی / اسناد ما نزد دیگران | 100/000/000 | |

| بابت ارائه چک ضمانت برای دریافت وام از بانک ملی |

2- بانک ملی بابت ارائه وام به شرکت آسیا چک ضمانتی به مبلغ 100/000/000 ریال دریافت نمود.

| بدهکار | بستانکار | |

| حسابهای انتظامی/اسناد دیگران نزد ما | 100/000/000 | |

| طرف حسابهای انتظامی / اسناد دیگران نزد ما | 100/000/000 | |

| بابت دریافت چک ضمانت برای ارائه وام به شرکت آسیا |

زمان آزاد سازی(ابطال ) ضمانتنامه

| بدهکار | بستانکار | |

| طرف حسابهای انتظامی / اسناد ما نزد دیگران | ×× | |

| حسابهای انتظامی/اسناد ما نزد دیگران | ×× | |

| بابت آزاد سازی (ابطال) چک/ سفته/ سند ضمانت به/از ..... |

نکته

سند آزاد سازی ضمانت برای هر دو طرف معامله یکسان است، منتهی فقط شرح سند تغییر می کند.

3- شرکت آسیا تمام اقساط وام دریافتی را در موعد مقرر به بانک پرداخت نمود و بانک ملی چک ضمانت شرکت را آزاد نمود .

ثبت در دفاتر شرکت آسیا

| بدهکار | بستانکار | |

| طرف حسابهای انتظامی / اسناد ما نزد دیگران | 100/000/000 | |

| حسابهای انتظامی/اسناد ما نزد دیگران | 100/000/000 | |

| بابت آزاد سازی چک ضمانت برای دریافت وام توسط بانک ملی |

4- شرکت آسیا تمام اقساط وام دریافتی را در موعد مقرر به بانک پرداخت نمود و بانک ملی چک ضمانت شرکت را آزاد نمود .

ثبت در دفاتر بانک ملی

| بدهکار | بستانکار | |

| طرف حسابهای انتظامی / اسناد دیگران نزد ما | 100/000/000 | |

| حسابهای انتظامی/اسناد دیگران نزد ما | 100/000/000 | |

| بابت آزاد سازی چک ضمانت شرکت آسیا برای دریافت وام |

توجه

قرار است حسابداری پیمانکاری را آموزش ببینیم، بنابراین ثبت های حسابداری را در دفاتر پیمانکار خواهیم داشت.

بعضی مواقع برای درک بهتر مطلب، سند های مربوط به کارفرما را نیز خواهیم زد.

2- چرخه حسابداری پیمانکاری

مراحل اجرای طرح : طرحهای بلندمدت پیمانکاری معمولاً در 3 مرحله انجام میشود که شامل مطالعات مقدماتی طرح، مطالعات تفصیلی طرح و اجرای طرح هست؛

که دو مورد اول مربوط به کارفرماست و درواقع با این مطالعات تصمیم می گیره کاری که مد نظرشه را به پیمانکار ارجاع بده یا نه؛ اما مرحله اجرای طرح تمامکاری است که توسط پیمانکار صورت می گیره و درواقع همان چرخه حسابداری پیمانکاریِ که قرارِ با اون آشنا بشیم.

الف- مطالعات مقدماتی طرح

این مرحله خود شامل دو مرحله است:

1- شناسایی طرح

در این مرحله تحقیقات و بررسی های مربوط به تعیین هدف طرح ، شناخت اجزای تشکیل دهنده ، امکانات فنی و اجرایی طرح با توجه به نوع مصالح ساختمانی , ماشین الات و تجهیزات , نیروی انسانی ،محدودیت ها ،حجم سرمایه گذاری و طول مدت اجرای طرح و ... صورت می گیرد

2- تهیه طرح مقدماتی

بعد از تحقیقات و بررسی های انجام شده گزینه های مختلف برای اجرای طرح بررسی میشود و نتایج بکارگیری گزینه ها مقایسه و مناسب ترین گزینه انتخاب میشود.

مسلما در دفاتر ، پیمانکار ثبتی ندارد

اما در دفاتر کارفرما بابت این مراحل هزینه هایی صورت میگیرد.

بنابراین سند زیر ثبت می شود:

| بدهکار | بستانکار | |

| هزینه مطالعاتی طرح | ×× | |

| بانک | ×× | |

| بابت پرداخت هزینه های مطالعات مقدماتی طرح |

ب-مطالعات تفضیلی طرح

بعد از اینکه طرح مقدماتی تصویب شد مطالعات برای تهیه طرح نهایی شروع میشه .این مطالعات شامل دو مرحله زیر هست :

1- تهیه اسناد و مدارک مناقصه

اسناد مناقصه در این مرحله تهیه میشود , این اسناد میتونه شامل شرایط عمومی و خصوصی پیمان ، برآورد هزینه اجرای طرح ، مشخصات فنی , عمومی خصوصی باشد .

اسناد و مدارک مناقصه باید به شکلی تنظیم بشه که پیمانکار در صورت تمایل برای شرکت در مناقصه بدون هیچ ابهامی بتونه مبلغ پیشنهادی رو محاسبه کند.

2- تهیه نقشه های تفصیلی

این مرحله شامل طراحی های دقیق و آزمایش های لازم جهت تعیین مواردی از قبیل :

- تعیین مشخصات فنی طرح؛

- برنامه زمانی اجرای کار؛

- تعیین منابع تهیه مصالح می باشد.

مسلما در دفاتر ، پیمانکار ثبتی ندارد

اما در دفاتر کارفرما بابت این مراحل هزینه هایی صورت گرفته.

بنابراین سند زیر ثبت می شود:

| بدهکار | بستانکار | |

| هزینه مطالعاتی طرح | ×× | |

| بانک | ×× | |

| بابت پرداخت هزینه های مطالعات تفصیلی طرح |

ج- اجرای طرح

1- دعوت از پیمانکار برای شرکت در مناقصه

در دفاتر پیمانکار ثبتی ندارد

در دفاتر کارفرما به دلیل چاپ آگهی سند زیر ثبت می شود

| بدهکار | بستانکار | |

| هزینه مطالعاتی طرح | ×× | |

| بانک | ×× | |

| بابت پرداخت هزینه های چاپ آگهی شرکت در مناقصه |

2- پیمانکار برای مطالعه و بررسی طرح، اسناد و مدارک مناقصه را خریداری می کند:

ثبت در دفاتر پیمانکار :

| بدهکار | بستانکار | |

| هزینه شرکت در مناقصه | ×× | |

| بانک | ×× | |

| بابت پرداخت هزینه های خرید اسناد و مدارک شرکت در مناقصه |

3- پیمانکار بعد از مطالعه اسناد و مدارک مناقصه مبلغ پیشنهادی خود را طی نامه ای به کافرما اعلام می کند.

4- پیمانکار باید ضمانتنامه شرکت در مناقصه به کارفرما ارائه دهد .

ضمانتنامه شرکت در مناقصه

نرخ محاسبه مبلغ این ضمانتنامه 5% است و به شرح زیر محاسبه می گردد

محاسبات مربوط به ضمانتنامه شرکت در مناقصه :

مبلغ ضمانت نامه = 5% × مبلغ پیشنهادی پیمان

سپرده بانکی = 10% × مبلغ ضمانتنامه

مبلغ وثیقه بانکی= 120% × (سپرده بانکی-مبلغ ضمانتنامه )

سند های مربوط به ضمانتنامه شرکت در مناقصه

1- ابتدا باید 10% از مبلغ ضمانتنامه در بانک سپرده گزاری شود و سند زیر ثبت می گردد

در دفاتر پیمانکار:

| بدهکار | بستانکار | |

| سپرده بانکی | ×× | |

| بانک | ×× | |

| بابت بازگشایی سپرده بانکی برای دریافت ضمانتنامه شرکت در مناقصه |

در دفاتر کارفرما : ثبتی ندارد

2- سپس باید از مبلغ ضمانتنامه ، مبلغ سپرده را کسر کرده و ضرب 120% کرده تا مبلغ وثیقه به دست آید و زمانی که پیمانکار 10% ضمانت نامه را در بانک سپرده می کند، به آن مبلغ سپرده سود بانکی تعلق می گیرد . اما سود این سپرده به خود بانک تعلق می گیرد . اما مبالغ سفته ای که پیمانکار نزد بانک بابت ضمانت قرار می دهد برای بانک سودی ندارد ، در نتیجه بانک از ما بابت سفته ها کارمزد می گیرد .

در دفاتر پیمانکار:

| بدهکار | بستانکار | |

| حسابهای انتظامی-اسناد ما نزد دیگران | ×× | |

| طرف حسابهای انتظامی –اسناد ما نزد دیگران | ×× | |

| ارائه وثیقه به بانک برای دریافت ضمانتنامه شرکت در مناقصه |

| بدهکار | بستانکار | |

| هزینه کارمزد | ×× | |

| بانک | ×× | |

| بابت پرداخت هزینه کارمزد دریافت ضمانتنامه شرکت در مناقصه به بانک |

در دفاتر کارفرما :ثبتی ندارد

سپس ضمانتنامه شرکت در مناقصه توسط بانک صادر می گردد و زمان ارائه ضمانتنامه به کارفرما سند زیر ثبت می شود

در دفاتر پیمانکار:

| بدهکار | بستانکار | |

| حسابهای انتظامی- اسناد ما نزد دیگران | ×× | |

| طرف حسابهای انتظامی – اسناد ما نزد دیگران | ×× | |

| ارائه ضمانتنامه شرکت در مناقصه به کارفرما |

در دفاتر کارفرما:

| بدهکار | بستانکار | |

| حسابهای انتظامی- اسناد دیگران نزد ما | ×× | |

| طرف حسابهای انتظامی – اسناد دیگران نزد ما | ×× | |

| دریافت ضمانتنامه شرکت در مناقصه از پیمانکار |

مثال

اگر مبلغ پیمان 20000000 ریال باشد

مطلوبست محاسبه و ثبت اسناد مربوط به ضمانتنامه شرکت در مناقصه با کارمزد بانکی به مبلغ 600000 ریال .

محاسبات مربوط به ضمانتنامه شرکت در مناقصه :

مبلغ ضمانت نامه 1/000/000= 5% × 20/000/000

مبلغ سپرده بانکی 100/000= 10% × 1/000/000

مبلغ وثیقه بانکی1/080/000= 120% × (100/000-1/000/000)

ثبت های دفتر پیمانکار

| بدهکار | بستانکار | |

| سپرده بانکی | 100/000 | |

| بانک | 100/000 | |

| بابت افتتاح سپرده بانکی برای دریافت ضمانتنامه شرکت در مناقصه |

| بدهکار | بستانکار | |

| حسابهای انتظامی- اسناد ما نزد دیگران | 1/080/000 | |

| طرف حسابهای انتظامی- اسناد ما نزد دیگران | 1/080/000 | |

| بابت ارائه وثیقه به بانک برای دریافت ضمانتنامه شرکت در مناقصه |

| بدهکار | بستانکار | |

| حسابهای انتظامی- اسناد ما نزد دیگران | 1/000/000 | |

| طرف حسابهای انتظامی- اسناد ما نزد دیگران | 1/000/000 | |

| بابت ارائه ضمانتنامه شرکت در مناقصه به کارفرما |

ثبت های دفتر کارفرما

| بدهکار | بستانکار | |

| حسابهای انتظامی- اسناد ما نزد دیگران | 1/000/000 | |

| طرف حسابهای انتظامی- اسناد ما نزد دیگران | 1/000/000 | |

| بابت ارائه ضمانتنامه شرکت در مناقصه به کارفرما |

برنده نشدن در مناقصه

ضمانتنامه شرکت در مناقصه ابطال می شود:

تمامی اسناد مربوط به ضمانتنامه برعکس می شود.

توجه

در صورت برنده نشدن در مناقصه تمام هزینه های صورت گرفته در هزینه های جاری شرکت باقی می ماند.

ثبت های دفتر پیمانکار

| بدهکار | بستانکار | |

| طرف حسابهای انتظامی- اسناد ما نزد دیگران | 1/000/000 | |

| حسابهای انتظامی- اسناد ما نزد دیگران | 1/000/000 | |

| بابت ابطال ضمانتنامه شرکت در مناقصه توسط کارفرما |

| بدهکار | بستانکار | |

| طرف حسابهای انتظامی- اسناد ما نزد دیگران | 1/080/000 | |

| حسابهای انتظامی- اسناد ما نزد دیگران | 1/080/000 | |

| بابت آزاد سازی وثیقه نزد بانک برای دریافت ضمانتنامه شرکت در مناقصه |

| بدهکار | بستانکار | |

| بانک | 100/000 | |

| سپرده بانکی | 100/000 | |

| بابت آزاد سازی سپرده بانکی برای دریافت ضمانتنامه شرکت در مناقصه |

ثبت های دفتر کارفرما

| بدهکار | بستانکار | |

| طرف حسابهای انتظامی- اسناد دیگران نزد ما | 1/000/000 | |

| حسابهای انتظامی- اسناد دیگران نزد ما | 1/000/000 | |

| بابت ابطال ضمانتنامه شرکت در مناقصه |

✅ شرکت در مناقصه

زمانی که کارفرما تصمیم گرفت پروژه را به پیمانکار ارجاع بده، از طریق برگزاری مناقصه این کارو انجام میدهد؛ و پیمانکار بعد از مطالعه تمام اسناد و مدارک مناقصه، با ارائه مبلغ پیشنهادیش طی نامهای به کارفرما در مناقصه شرکت می کند. در ضمن پیمانکار باید ضمانتنامه شرکت در مناقصه به کارفرما ارائه بدهد، چراکه اگر به هر دلیلی بعد از برنده شدن در مناقصه نتونست کار را قبول کند کارفرما بتواند ضمانتنامه را به اجرا بگذارد. در ادامه می تونید بخشی از آموزش تصویری انواع مناقصات را که قسمتی از آموزش پکیج حسابداری پیمانکاری (آفلاین) آموزشگاه حصین حاسب هست را مشاهده کنید.

شرکت در مناقصه

در این بخش با مفهوم مناقصه و مزایده آشنا شوید

مناقصه( ویدئو)

تکلیف پیمانکاری که در مناقصه برنده نشده

روزی که مناقصه برگزار میشه بهروز بازگشایی پاکات معروفه، چراکه پاکتهایی که توسط پیمانکاران برای شرکت در مناقصه ارائهشده، توسط هیئت برگزارکننده مناقصه باز می شه و مسلما به غیر از یک نفر همه بازنده این مناقصه هستند و کارفرما باید ضمانتنامه شرکت در مناقصه پیمانکارانی که برنده نشدن را پس دهد.

تکلیف پیمانکاری که در مناقصه برنده شده -بستن قرارداد بین کارفرما و پیمانکار

باید با پیمانکار برنده قرارداد بسته شود. کارفرما با توجه به آیتمهایی مانند پایینترین قیمت پیشنهادی، صلاحیت انجام کار پیمانکاران که باید از طریق وزارت کار، تعاون و رفاه اجتماعی تایید شود؛ می توانید برای مشاهده شرایط و مدارک لازم به سایت svcc.mcls.gov.ir مراجعه کنید؛ و در نهایت یک نفر برنده خواهد شد. کارفرما از پیمانکار ضمانتنامه حسن انجام تعهدات درخواست میکند.

بنابراین پیمانکار باید قبل ازانعقاد قرار داد ، ضمانتنامه مربوطه را از بانک بگیرد که معمولا 5% مبلغ کل پیمان را به عنوان ضمانتنامه باید به کارفرما تحویل دهد.

پیمانکار بعد از طی مراحل قانونی برای دریافت ضمانتنامه با در دست داشتن گواهی ضمانتنامه برای انعقاد قرارداد مراجعه کرده و بعد از انعقاد قرارداد، کارفرما ضمانتنامه شرکت در مناقصه پیمانکار برنده را آزاد می کند.

باید سند های مربوط به آزاد سازی ضمانتنامه ها ثبت شود.

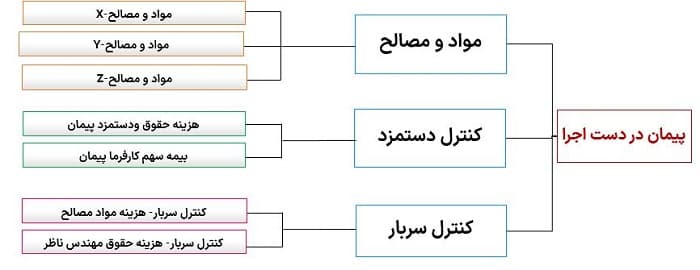

برای ثبت های مربوط به پیمان مورد نظر در شرکت پیمانکاری حسابی به نام "پیمان در دست اجرا" به نام آن پروژه ایجاد می شود و در دفاتر کارفرما نیز حسابی به نام "دارایی در حال ساخت" ایجاد می گردد .

انتقال هزینه های مربوط به پیمانکار به پیمان در دست اجرا و هزینه های مربوط به کارفرما به دارایی در دست ساخت

در این مرحله باید تمام هزینه های صورت گرفته توسط پیمانکار و کارفرما به این دو حساب منتقل شود .

انتقال هزینه های شرکت در مناقصه به پیمان در دست اجرا

در این مرحله باید تمام هزینه های صورت گرفته توسط پیمانکار و کارفرما به این دو حساب منتقل شود .

دفاتر پیمانکار

انتقال هزینه های شرکت در مناقصه به پیمان در دست اجرا با ثبت سند زیر

| بدهکار | بستانکار | |

| پیمان در دست اجرا - کنترل سربار | ×× | |

| هزینه شرکت در مناقصه | ×× | |

| بابت انتقال هزینه های شرکت در مناقصه به پیمان دردست اجرا |

دفاتر کارفرما

انتقال هزینه های مطالعاتی طرح به دارایی در دست ساخت

| بدهکار | بستانکار | |

| دارایی در دست ساخت | ×× | |

| هزینه مطالعاتی طرح | ×× | |

| بابت انتقال هزینه های مطالعاتی طرح به دارایی در دست ساخت |

ضمانتنامه پیش پرداخت

در این مرحله اگر پیمانکار درخواست مبلغی برای شروع و تجهیز کارگاه از کارفرما بکند و مورد موافقت قرار بگیرد ، کارفرما از پیمانکار درخواست ضمانتنامه پیش پرداخت به نرخ 14.5% می کند. تمام ثبت های ضمانتنامه مانند نمونه های قبل است. بعد از اینکه ضمانتنامه به کارفرما ارائه شد مبلغ مورد نظر به حساب پیمانکار واریز می شود.

در دفاتر پیمانکار

| بدهکار | بستانکار | |

| بانک | ×× | |

| پیش دریافت پیمان | ×× | |

| بابت دریافت مبلغ پیش دریافت پیمان از کارفرما |

در دفاتر کارفرما

| بدهکار | بستانکار | |

| پیش پرداخت پیمان | ×× | |

| بانک | ×× | |

| بابت واریز پیش پرداخت پیمان به حساب پیمانکار |

✅ عملیات اجرایی

حال که همه ضمانتنامه های لازم از پیمانکار دریافت شد ، کارفرما باید زمین مورد نظر برای تاسیس کارگاه و عملیات مربوطه به پیمانکار تحویل دهد .

بابت ارائه زمین به پیمانکار ثبتی در دفاتر هیچ یک از طرفین ندارد .

اما بابت تجهیز کارگاه که هزینه های آن به عهده پیمانکار می باشد سند زیر در دفاتر پیمانکار زده می شود :

| بدهکار | بستانکار | |

| پیمان در دست اجرا- کنترل سربار | ×× | |

| بانک | ×× | |

| پرداخت هزینه های تاسیس پیمان |

✅ صورت وضعیت

مسلما کل مبلغ پیمان به پیمانکار داده می شود

اما اصولا نه اول کار، یا آخر کار؛ چون در اینصورت پیمانکار یا کارفرما باید سرمایه زیادی برای شروع فعالیت داشته باشند .

بنابرایـن طی پروژه به تدریج هزینه هـای صـورت گرفته توسـط پیمـانکار در قالـب فرمی به نـام صورت وضعیـت برای کارفرما ارسال می گردد و در صورت تایید تمام یا بخشی از این هزینه ها توسط کارفرما به پیمانکار پرداخت می شود.

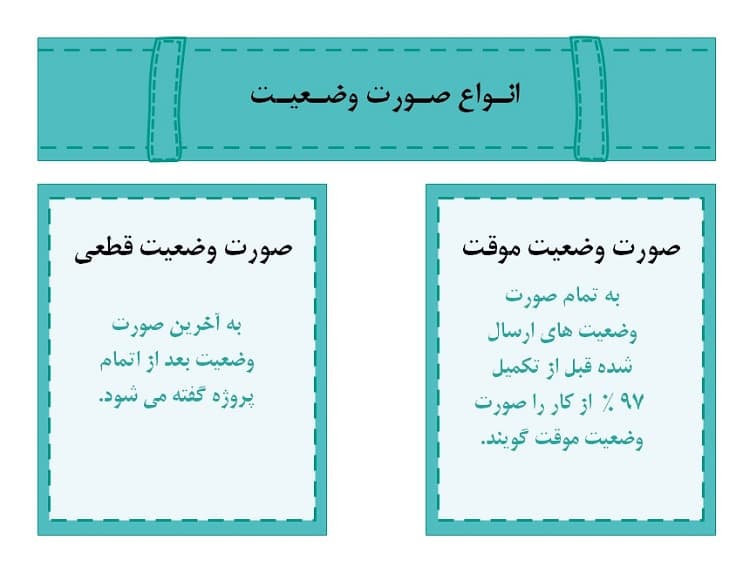

📌 انواع صورت وضعیت

صورت وضعیت موقت :

به تمام صورت وضعیت های ارسال شده قبل از تکمیل 97% از کار را صورت وضعیت موقت می گویند .

صورت وضعیت قطعی :

به آخرین صورت وضعیت بعداز اتمام پروژه گفته می شود .

نکته

هر صورت وضعیتی که صادر می شود با مبلغ صورت وضعیت قبلی جمع می شود و سپس ارسال می گردد. باید دقت داشته باشیم که در زمان تایید صورت وضعیت و صدور فاکتور فروش برای کارفرما بایدمابه التفاوت صورت وضعیت را فاکتور بزنیم.

سند مربوط به تایید صورت وضعیت

باید از مبلغ درآمد حاصل از پیمان نرخ های زیر را محاسبه و ثبت کنیم :

- 9% مالیات بر ارزش افزوده فروش.

- سپرده حسن انجام کار 10% که در صورت وضعیت قطعی 5% می باشد .

- سپرده بیمه 5% است که در صورت وضعیت قطعی در نظر گرفته نمی شود

| بدهکار | بستانکار | |

|

حسابهای دریافتنی سپرده بیمه سپرده حسن انجام کار پیش دریافت |

×× ×× ×× ×× |

|

|

درامد حاصل از پیمان مالیات ارزش افزوده فروش |

×× ×× |

|

| بابت تایید صورت وضعیت و صدور فاکتور |

زمان دریافت مبلغ صورت وضعیت

| بدهکار | بستانکار | |

| بانک | ×× | |

| حسابهای دریافتنی | ×× | |

| بابت دریافت درامد حاصل از پیمان صورت وضعیت موقت شماره ( × ) |

تحویل زمین توسط کارفرما

برای اجرای پروژه پیمانکاری نیازِ که کارفرما زمینی را برای تاسیس کارگاه و عملیات مربوطه به پیمانکار تحویل بده که تجهیز و هزینههای مربوط به کارگاه به عهده پیمانکار هست.

حسابداری پیمانکاری / اجرای پروژه و تهیه صورت وضعیت

پروژه پیمانکاری بعد از تحویل زمین و تجهیز کارگاه شروع میشه؛ اما تکلیف مبلغ پیمان چی میشه؟ مسلماً کل مبلغ پیمان به پیمانکار داده می شه اما نه اول کار یا آخر کار، چون در این صورت پیمانکار یا کارفرما باید سرمایه زیادی برای شروع فعالیت داشته باشن. بنابرایـن طی پروژه بهتدریج هزینههای صـورت گرفته توسـط پیمـانکار در قالـب فرمی به نـام صورتوضعیت برای کارفرما ارسال میشه و در صورت تائید تمام یا بخشی از این هزینهها توسط کارفرما به پیمانکار پرداخت میشه.

تحویل موقت

بعدازاینکه 97% از عملیات پروژه انجام شد پیمانکار از طریق دستگاه نظارت تقاضای تحویل موقت می کنه. دستگاه نظارت پس از بررسیهای لازم اگر پروژه نقصی داشت، دستور به رفعش در مدتزمان مشخص را میده و بعد از زمـان مشخصشده مجـدد بازدید می کنه و اگر مشکلی نداشت صورتمجلس موقت را صادر و برای کارفرما ارسال می کنه. در این مرحله ضمانتنامه حسن انجام تعهدات که در زمان قرارداد ارائهشده بود توسط کارفرما آزاد می شه.

تهیه صورت وضعیت قطعی

بعد از تحویل موقت دستگاه نظارت با همکاری پیمانکار صورت وضعیت قطعی را آماده میکنند و بعد از تایید کارفرما نیمی از سپرده حسن انجام کار نیز به پیمانکار داده می شود .

| بدهکار | بستانکار | |

| بانک | ×× | |

| سپرده حسن انجام کار | ×× | |

| بابت دریافت نیمی از سپرده حسن انجام کار |

تحویل قطعی

زمانی که کار 100% تکمیل شد پیمانکار درخواست تحویل قطعی میده و پس از بازدید کارشناسان مربوطه اگر پروژه نیاز به رفع نواقص داشت در مدتزمانی که مشخصشده باید توسط پیمانکار رفع بشه. و اگر از این کار سرباز زند کارفرما هزینه های مربوطه را انجام میدهد و مبلغ مورد نظر را از مابقی سپرده حسن انجام کار که در دست دارد برداشته و مابقی را به پیمانکار پرداخت می کند. نهایتا بعد از رفع ایرادات تحویل قطعی صورت می گیرد.

| بدهکار | بستانکار | |

| بانک | ×× | |

| سپرده حسن انجام کار | ×× | |

| بابت دریافت مابقی سپرده حسن انجام کار از کارفرما |

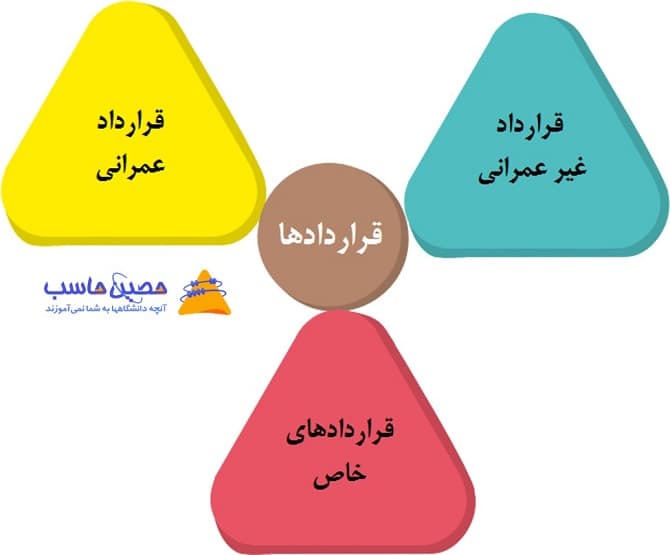

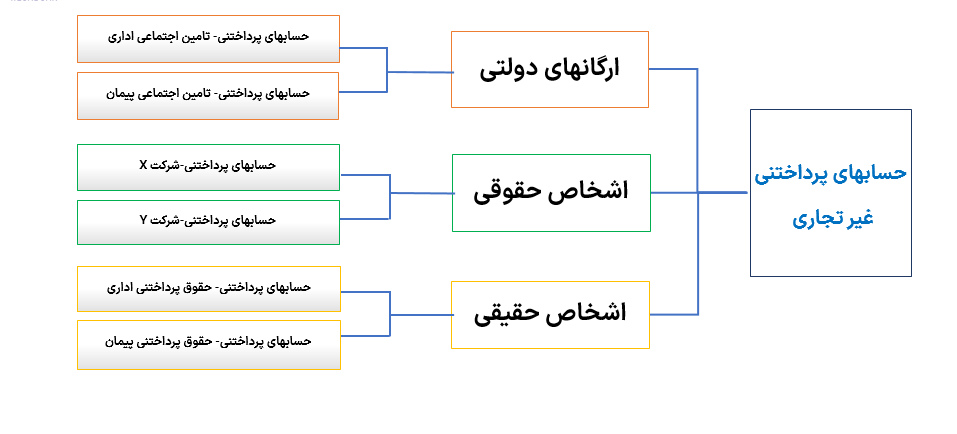

قراردادها

1- قرار داد عمرانی

که در آن کارفرما ارگان دولتی است و بودجه آن نیز توسط دولت تامین میشود.

نرخ بیمه در این قرار داد 6.6% است که 1.6% درصد آن سهم پیمانکار و 5% آن سهم کارفرما می باشد

2- قراد داد های غیر عمرانی

این قرار داد بین نهاد های دولتی و خصوصی و با بودجه غیر دولتی بسته می شود.

اگر پیمانکار تهیه مواد و مصالح و پرداخت حقوق و دستمزد پرسنل را بر عهده بگیرد نرخ بیمه آن 7.8% می باشد .

اگر کارفرما تهیه مواد و مصالح و پرداخت حقوق ودستمزد پرسنل را بر عهده بگیرد نرخ بیمه آن 16.67%می باشد.

3- قرارداد های خاص

بین شرکت های حقوقی و اشخاص حقیقی با حق بیمه توافقی بسته می شود .

مفاصا حساب

برگه مفاصا چیست ؟

برگه ای است که نشان می دهد پیمانکار تمام بیمه های مربوط به کارکنان پروژه را پرداخت کرده و می تواند سپرده بیمه خود را ازکارفرما دریافت کند.

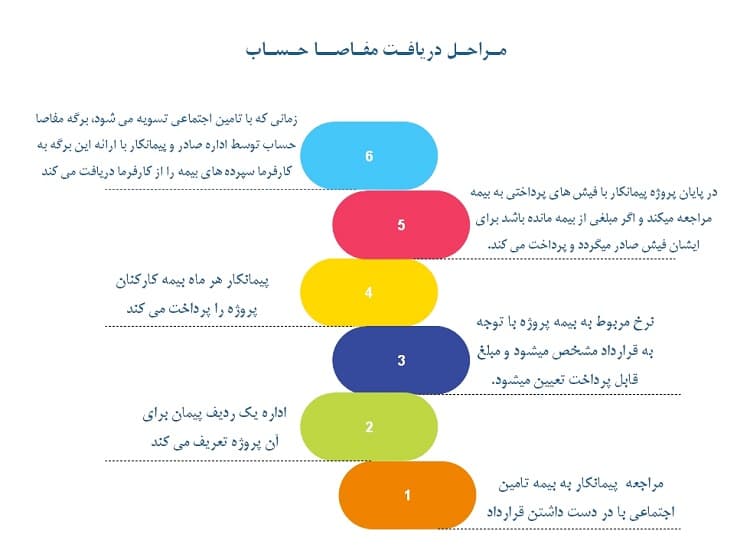

📌 مراحل دریافت مفاصا حساب

- پیمانکار با در دست داشتن قرار داد به بیمه تامین اجتماعی مراجعه می کند.

- اداره یک ردیف پیمان برای آن پروژه تعریف می کند .

- با توجه به قرارداد نرخ مربوط به بیمه آن پروژه مشخص می شود و مبلغ قابل پرداخت تعیین می گردد.

- پیمانکار هر ماه بیمه کارکنان پروژه را پرداخت می کند.

- در پایان پروژه پیمانکار با در دست داشتن فیش های پرداختی به بیمه مراجعه میکند و اگر مبلغی از بیمه مانده باشد برای ایشان فیش صادر می گردد و پرداخت می کند.

- زمانی که با تامین اجتماعی تسویه می شود برگه مفاصا حساب توسط اداره صادر و پیمانکار با ارائه این برگه به کارفرما سپرده های بیمه را از کارفرما دریافت می کند .

حسابداری پیمانکاری / دریافت مفاصا حساب بیمه

برای قراردادهای پیمانکاری سازمان تامین اجتماعی متناسب با نوع قرارداد نرخهای مشخصی را برای دریافت بیمه کارکنان در نظر می گیرن که پیمانکار وظیفه داره هرماه بر روی لیست حقوق و دستمزد بیمه کارکنان را رد کنه و زمانی که تحویل قطعی پیمان صورت گرفت باید به سازمان تامین اجتماعی مراجعه کرده و اگر بیمههای پرداختی در ماههای مختلف کمتر از مبلغ تعیینشده باشه، مابهالتفاوت را پرداخت و برگ مفاصا حساب بیمه را دریافت و به کارفرما ارائه دهد.

سند شناسایی فیش بیمه پیمان

| بدهکار | بستانکار | |

| پیمان در دست اجرا- کنترل سربار | ×× | |

| تامین اجتماعی پیمان | ×× | |

| بابت شناسایی بیمه پیمان |

سند پرداخت بیمه پیمان

| بدهکار | بستانکار | |

| تامین اجتماعی پیمان | ×× | |

| بانک | ×× | |

| بابت پرداخت بیمه تامین اجتماعی پیمان |

آزاد سازی سپرده بیمه

| بدهکار | بستانکار | |

| بانک | ×× | |

| سپرده بیمه | ×× | |

| بابت ازاد سازی سپرده بیمه توسط کارفرما |

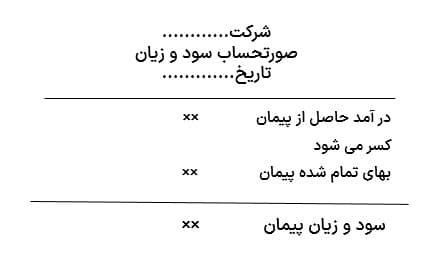

بستن حسابهای پیمان در دست اجرا

در شرکت های پیمانکاری برای به دست آوردن سود و زیان پیمان بعد از اتمام پروژه , چه درخلال سال و چه در پایان سال باشیم , باید کلیه حساب های مربوط به پیمان اعم از پیمان در دست اجرا و درآمد حاصل از پیمانکاری بسته شوند.

برای این کار ابتدا حسابی به نام بهای تمام شده پیمان ایجاد می کنیم.

کلیه مخارج پیمان یا همان هزینه مواد و مصالح , حقوق و دستمزد و سربار ساخت را به حساب بهای تمام شده پیمان انتقال می دهیم.

سپس حسابی به نام سود و زیان پیمان افتتاح می کنیم و حساب بهای تمام شده پیمان و درآمد حاصل از پیمانکاری را به این حساب می بندیم.

در اینجا مانند سایر شرکت ها، هزینه که همان بهای تمام شده پیمان است از درآمد کسر و سود و زیان محاسبه میشود.

هزینه های عمومی اداری , درآمد ها و هزینه های عملیاتی و غیر عملیاتی و... نیز باید به حساب سود و زیان بست.

ثبت های مربوط به محاسبه سود و زیان پیمان

ایجاد یک حساب به نام “بهای تمام شده پیمان” و انتقال حساب پیمان در دست اجرا به این حساب.

توجه داشته باشید که ماهیت حساب پیمان در دست اجرا بدهکار است، پس برای بستن این حساب باید آن را بستانکار کنیم:

دفتر پیمانکار

| بدهکار | بستانکار | |

| بهای تمام شده پیمان | ×× | |

|

هزینه مواد ومصالح هزینه حقوق و دستمزد هزینه سربار |

×× ×× ×× |

|

| بابت انتقال حساب پیمان به بهای تمام شده پیمان |

بستن حساب بهای تمام شده

باید حساب بهای تمام شده پیمان را که مانده بدهکار پیدا کرده با حساب سود و زیان پیمان ببندیم .

دفتر پیمانکار

| بدهکار | بستانکار | |

| سود و زیان پیمان | ×× | |

| بهای تمام شده پیمان | ×× | |

| بابت انتقال بهای تمام شده پیمان به سود و زیان پیمان |

بستن حساب درآمد حاصل از پیمانکاری

باید حساب درآمد حاصل از پیمان را که مانده بستانکار دارد به حساب سود وزیان پیمان ببندیم.

دفتر پیمانکار

| بدهکار | بستانکار | |

| درآمد حاصل از پیمانکاری | ×× | |

| سود و زیان پیمان | ×× | |

| بابت انتقال حساب درآمد حاصل از پیمانکاری به سود و زیان پیمان |

انتقال حساب سود و زیان پیمان به سود و زیان جاری

بعد از اتمام بستن حسابهای مربوط به پیمان باید سود وزیان پیمان را به سود وزیان جاری ببندیم.

- با فرض اینکه سود داشته ایم.

| بدهکار | بستانکار | |

| سود و زیان پیمان | ×× | |

| سود وزیان جاری | ×× | |

| بستن سود و زیان پیمان به سودو زیان جاری |

بستن هزینه های عمومی اداری , درآمد ها و هزینه های عملیاتی و غیر عملیاتی و ...به حساب سود و زیان جاری .

| بدهکار | بستانکار | |

| سود و زیان جاری | ×× | |

| هزینه ها | ×× | |

| بستن حساب هزینه ها به سود و زیان جاری |

| بدهکار | بستانکار | |

| درامد ها | × × | |

| سود وزیان جاری | × × | |

| بستن درامد ها به سود و زیان جاری |

صورتحساب سود و زیان

- اگر حساب سود وزیان پیمان مانده بستانکار پیدا کند سود کرده ایم .

- اگر حساب سود و زیان پیمان مانده بدهکار داشته باشد زیان کرده ایم.

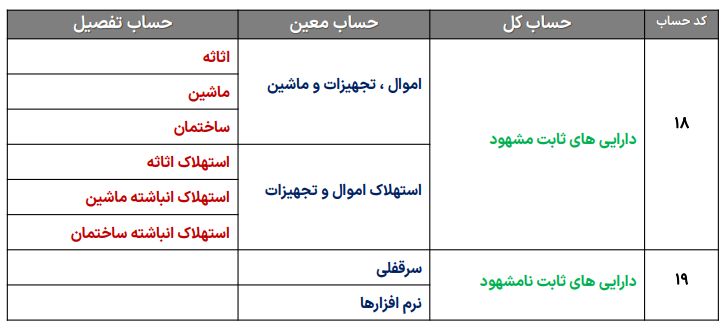

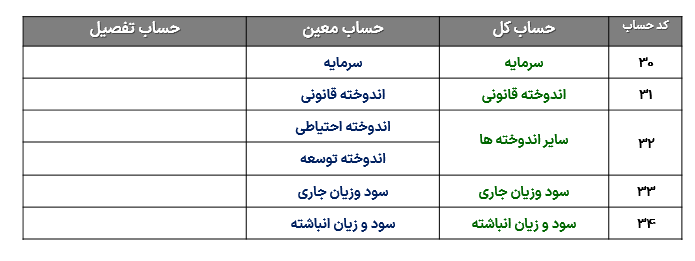

کدینگ شرکت های پیمانکاری

بعد از اینکه پیمانکار در مناقصه برنده شد و قرار داد پروژه با کارفرما منعقد گردید باید حسابی به نام "پیــــــــمان در دست اجرا" در حسابها ایجاد گردد تا بتوان رویدادهای آن پروژه خاص را به صورت مجزا داشته باشیم .

بنابراین:

پیمان در دست اجرا به نام آن پروژه ایجاد می شود.

نکته

دقت داشته باشید که در پروژه های پیمانکاری موجودی مواد و کالا به آن شکل بازرگانی وجود ندارد اما نتیجه پروژه یک دارایی خواهد شد. بنابراین به جای موجودی مواد و کالا کدینگ پیمان در دست اجرا قرار می گیرد.

نکته

می توان حقوق بخش اداری و پیمان ، همچنین بیمه تامین اجتماعی بخش اداری و پیمان را به صورت تفکیک شده آورد.

البته این موارد را می توان تفکیک نکرد و در پایان سرشکن نمود .

دارایی ها

دارایی ها

کدینگ بدهی ها

حقوق صاحبان سهام

حقوق صاحبان سهام

درآمدها

درآمدها

هزینه ها

هزینه ها

و در آخر

مفاهیم حسابداری پیمانکاری و چرخه حسابداری پیمانکاری را باهم مرور کردیم و فهمیدیم اونقدری که برخی پروژه پیمانکاری را بزرگ می کنن، سخت نیست. فقط کافیه به همه این مراحل مسلط بشین و نحوه کار هر مرحله را بهخوبی یاد بگیرین؛ و ما به شما پیشنهاد میدیم برای تسلط بر چرخه حسابداری پیمانکاری در سطح 5 پیشرفته دوره کارورزی حسابداری آموزشگاه حصین حاسب که مربوط به کار در شرکتهای پیمانکاری میشود، شرکت کنید.

سوالات متداول

-

1- حسابداری پیمانکاری چیست و چه مراحلی دارد؟

حسابداری پیمانکاری مجموعهای از ثبتها و فرآیندهای مالی مرتبط با پروژههای پیمانکاری است که از قرارداد تا پایان پروژه اجرا میشود. این چرخه شامل مراحل مطالعات مقدماتی، مطالعات تفصیلی، اجرای طرح و بستن حسابهای پروژه است.

-

2- نقش حسابهای انتظامی چیست؟ چه زمانی استفاده میشود؟

حسابهای انتظامی، برای ثبت ضمانتنامهها (مثل جلوگیـری از ریسک کارفرما) استفاده میشود و فقط در تراز آزمایشی نشان داده میشوند.

-

3- انواع ضمانتنامه در حسابداری پیمانکاری شامل چه مواردی است؟

سه نوع رایج ضمانتنامه وجود دارد: ضمانتنامه حضور در مناقصه، ضمانتنامه حسن انجام تعهدات، ضمانتنامه پیشپرداخت. هر کدام کاربرد ویژهای دارد؛ مثلاً ضمانتنامه پیشپرداخت تضمین بازگشت پیشپرداخت توسط پیمانکار است.

-

4- صورتوضعیت موقت و قطعی چیست و چه تفاوتی دارند؟

صورتوضعیت موقت: گزارش هزینهها قبل از تکمیل کامل پروژه (حدود 97% پیشرفت). صورتوضعیت قطعی: گزارش نهایی است پس از پایان پروژه. مبلغ جدید در هر صورتوضعیت باید با صورتوضعیت قبلی جمعشود و مابهالتفاوت فاکتورها ثبت شود.

-

5- بعد از پایان پروژه، چه حسابهایی بسته میشوند؟

پس از اتمام پروژه باید حساب «پیمان در دست اجرا» به حساب «بهای تمامشده پیمان» منتقل شود. سپس «درآمد حاصل از پیمان» و «بهای تمامشده پیمان» به حساب «سود و زیان پیمان» بسته شده و در نهایت به حساب سود و زیان جاری منتقل میگردد.

-

6- حسابداری پیمانکاری چه تفاوتی با سایر حسابداریها دارد؟

این نوع حسابداری بهدلیل طولانی بودن دوره پروژه، استفاده از ضمانتنامهها، ثبت هزینهها بهصورت تدریجی و پیچیدگیهای انتقال هزینهها و درآمدها، نیاز به حسابداری دقیقتر دارد. مکانیزمهایی مثل صورتوضعیت، حسابهای انتظامی و ضمانتنامه از ویژگیهای خاص آن است.

نظرات (2)

خلاصه اما واضح ، مفید و کاربردی .ممنون

خانم دکتر غفاری . دقیقا کدوم یک از مباحث دوره رو تدریس کردند ؟ من قبلا دوره انلاین با ایشون داشتم .

پاسخدرود بر شما . خانم دکتر کلیه مباحث حرفه ای مثل استخراج صورتهای مالی - بهای تمام شده و .... رو خودشون تدریس کردند .

ارسال نظر