آموزش ثبت سند حسابداری؛ اجزای سند و مراحل ثبت سند در حسابداری

با توجه به اینکه حفظ اطلاعات مالی در سازمانها از اهمیت زیادی برخوردار است ابزارهای مختلفی برای این امر وجود دارد که یکی از این ابزارهای مهم، سند حسابداری است. لذا افراد فعال در زمینه های حسابداری در شرکتها باید روش ثبت سند حسابداری را فرا گیرند. در ابتدا باید بدانیم که اصلا سند حسابداری چیست!

سند مالی یا سند حسابداری

در حسابداری کلیه رویدادهای مالی در برگه هایی ثبت میشوند که سند حسابداری نام دارند.

به عبارت دیگر سند حسابداری یک فرم یا چهارچوبی است که توسط آن میتوان داده های مالی را وارد سیستم حسابداری کرد. اطلاعات مربوط به یک سند حسابداری از روی رسیدها، فاکتورها، قبض ها نوشته میشود سپس توسط مدیر مجموعه بررسی میشود و بعد از تایید در دفتر روزنامه ثبت میشود.

در گذشته سند حسابداری به صورت دستی نوشته میشد اما امروزه این کار در اکثر کسب و کارها توسط نرم افزار حسابداری انجام میشود.

با وجود اسناد حسابداری امکان ثبت خطا در دفتر روزنامه کاهش مییابد.

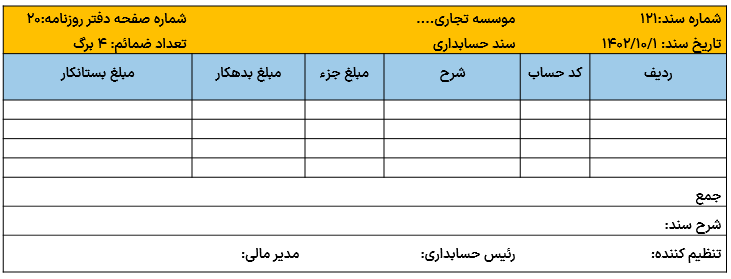

اجزای سند حسابداری

هر سند حسابداری دارای قسمت های مختلفی است که در ادامه شرح میدهیم:

- عنوان

در بالای هر سند عنوان شرکت یا آن موسسه درج میشود.

- شماره سند

تمامی اسناد حسابداری دارای یک شماره ای به عنوان شماره سند هستند که با استفاده از این شماره، آن سند از سندهای دیگر تفکیک میشود. در واقع چینش سندها با استفاده از شماره اسناد است.

- تاریخ سند

هر سندی یک تاریخ دارد که تعیین میکند آن رویداد مالی دقیقا در چه زمانی رخداده است. اسناد حسابداری باید به ترتیب تاریخ ثبت شوند. در واقع بدون درج تاریخ امکان ثبت سند حسابداری نیست.

- حسابها

حداقل دو حساب در هر سند حسابداری وجود دارد. یکی از حسابها بدهکار و حساب دیگر تحت عنوان بدهکار میباشد.

- کد حساب

کد حساب در سند حسابداری بر اساس تعریف کدینگ حسابدار، شامل کد معین و یک یا چند کد تفصیلی، اختیاری است.

- آرتیکل

در اسناد حسابداری به کدهایی که در سند بدهکار یا بستانکار قرار میگیرند آرتیکل گوییم.

همانطور که در تصویر زیر می بینید هر سند حسابداری چند سطر یا به عبارتی چند آرتیکل دارد. در هر سطری حساب با شرح و مبلغ آن حساب درج میشود.

- شرح آرتیکل

توضیحاتی که بدهکار یا بستانکار بودن کد حساب را شرح میدهد.

- جمع

کل مبلغ بدهکار و کل مبلغ بستانکار در زیر ستون آنها یعنی سطر مربوط به جمع در سند درج میشود. توجه کنید که جمع این دو ستون باید با هم یکسان باشند تا سند حسابداری ما تراز شود.

- شرح سند

هر سندی دارای یک شرحی است که در آن قسمت، شرح کلی رویداد مالی نوشته میشود.

بخش دیگری در سند حسابداری وجود دارد که در آن بخش افرادی که مسئول تنظیم (تنظیم کننده سند)، صدور و تایید سند هستند در این قسمت درج میشود.

اهداف ثبت سند حسابداری

یکی از مهمترین هدف های ثبت سند حسابداری، گرد آوری اسناد مالی و ایجاد نظم در آن اسناد است.

توسط ثبت سند از فراموشی اطلاعات رویدادهای مالی، مفقودی و دستکاری آنها جلوگیری میشود.

ثبت سند حسابداری، امکان تهیه و تنظیم گزارشات حسابداری را بر اساس اسناد فراهم میکند.

امور مالیاتی شرکتها، بررسی صورت های مالی و غیره طبق اسناد حسابداری ثبت شده، انجام میشود.

آموزش مراحل ثبت سند حسابداری

برای ثبت سند باید دو مورد همزمان وجود داشته باشد. مورد اول اینکه رویداد مالی از جمله خرید یا فروش رخ داده باشد، مورد دوم اینکه اسناد مثبتهای که تاریخ، ارزش ریالی و دلیل آن رویداد مالی است در اختیار ما باشد. مراحل زیر را میتوان در ثبت سند در نظر گرفت:

- شناسایی و جمع آوری مدارک مرتبط با رویدادهای مالی (فاکتور، رسید، قراردادها، قبوض و... که نشان دهنده تاریخ، مبلغ و علت دریافتی و پرداختی یک مبلغ است)؛

- پس از شناسایی جریان های ورودی و خروجی مربوط به منابع مالی، هویت بدهکار یا بستانکاری رویداد مالی تعیین میشود؛

- اکنون ثبتهای مربوط به حساب بدهکار و بستانکار در دفاتر انجام میشود، سپس مدیر مالی آنها را نظارت و در تهیه صورت های مالی از این ثبت ها استفاده میشود.

ثبت سند حسابداری وام بانکی

دریافت وام از بانک ها یکی از راه های تامین مالی در سازمانها است. وام بانکی نوعی بدهی محسوب میشود. لذا ثبت حسابداری مربوط به این بدهی در دفاتر حسابداری صورت میگیرد. باید از سرفصل حسابهای پرداختنی استفاده کنیم. برای ثبت این رویداد مالی با توجه به اینکه دریافت وام های بانکی اغلب اوقات، بار مالی زیادی برای شرکت ها به همراه دارد، از سرفصلی تحت عنوان وام بانکی میتوان استفاده کرد. یعنی ثبت سند به صورت زیر میباشد:

عنوان بدهکار بستانکار

بانک ****

وام و تسهیلات بانکی ****

شرح: بابت دریافت وام از بانک.....

اگر این وام به فرض مثال با یک سود مشخص و بازپرداخت 36 ماهه دریافت شود. دراین صورت وام و بهره آن معادل n ریال می شود و پس از تقسیم این عدد به 36، مبلغ قسط ماهیانه به دست می آید.

اکنون وقتی که در پایان هر ماه قسط این وام را پرداخت می کنید، ثبت سند حسابداری به صورت زیر است:

بدهکار بستانکار

وام و تسهیلات ***

هزینه مالی ***

بانک ****

شرح: بابت پرداخت قسط شماره.....

ثبت سند حسابداری دارایی های ثابت

یکی از مهم ترین و رایج ترین ثبت های حسابداری، ثبت سند حسابداری دارایی های ثابت است.

نحوه ثبت چند مورد از مهم ترین رویدادهای مالی مربوط به دارایی های ثابت را در ادامه شرح میدهیم.

اولین ثبت سند این دارایی ها مربوط به خرید میشود. برای خرید دارایی های ثابت در ازای پرداخت پول از بانک، ثبت زیر صورت میگیرد:

عنوان بدهکار بستانکار

دارایی ثابت مشهود-اثاثیه ***

موجودی نقد و بانک ***

شرح: بابت فروش.....

با توجه به اینکه دارایی های ثابت دارای استهلاک هستند ثبت حسابداری استهلاک آنها به صورت زیر است:

عنوان بدهکار بستانکار

هزینه استهلاک ***

استهلاک انباشته تجهیزات ***

شرح: بابت هزینه استهلاک تا پایان سال.....

حال اگر دستگاه خریداری شده را بعد از مدتی استفاده از آن، بفروشید، داریم:

عنوان بدهکار بستانکار

استهلاک انباشته اثاثیه ***

سایر حساب دریافتنی ***

دارایی ثابت مشهود ***

درآمد حاصل از فروش دارایی ***

شرح: بابت فروش.....

ثبت سند درآمد در حسابداری

درآمد ماهیت سرمایه ای دارد بنابراین افزایش درآمد باعث بستانکاری حساب درآمد و کاهش آن منجربه بدهکار شدن حساب درآمد میشود. در جدول زیر نمونه ای از ثبت درآمد را میبینید.

بدهکار بستانکار

صندوق ***

درآمد خدمات ***

شرح: بابت صدور صورتحساب شماره .... و دریافت وجه آن

رویدادهای مالی مهم در شرکتهای بازرگانی و ثبت سند حسابداری آن

1- خرید کالا

ماهیت خرید کالا در حسابداری بازرگانی بدهکار است.

2- فروش کالا

فروش کالا ماهیت بستانکار دارد.

3- بازگشت از خرید

این حساب همیشه بستانکار است.

4- برگشت از فروش

ماهیت ثبت حسابداری بازگشت از فروش بدهکار است.

5- تخفیفات نقدی فروش

یکی دیگر از رویدادهای مهم مالی تخفیفات نقدی خرید و فروش است. با توجه به اینکه تخفیف نقدی فروش باعث کاهش حساب دریافتنی ما میشود و از مقدار طلب ما کسر میکند، لذا ماهیت بدهکار در ثبت حسابداری آن صورت میگیرد.

6- تخفیفات نقدی خرید

تخفیف نقدی خرید باعث کاهش حساب پرداختنی میشود بنابراین ماهیت بستانکار دارد.

سخن آخر

یکی از مهم ترین اقداماتی که یک حسابدار باید به آن آشنا و آگاهی کافی داشته باشد، ثبت سند حسابداری است. در این مقاله پس از شرح قسمتهای مختلف یک سند حسابداری، مراحل ثبت سند و روش ثبت در برخی موارد مهم را توضیح دادیم. در پایان اگر سوالی از ثبت اسناد حسابداری دارید می توانید در قسمت کامنت ها بپرسید. ثبت سند حسابداری جزء موارد مقدماتی هست که در سطح پایه دوره کارورزی حسابداری حصین حاسب (سطح حسابدار و کمک حسابدار) فرا میگیرید.

ارسال نظر