آشنایی با حسابداری شرکتهای تولیدی + چرخه عملکرد یک شرکت تولیدی

حسابداری تولیدی یک فرآیند مدیریت داخلی کسب و کار است که با هدف تصمیم گیری بهتر در مورد بودجه بندی، کنترل هزینه وغیره به مدیران کمک می کند تا عملکرد مالی یک عملیات تولیدی و شرکت تولیدی را زیر نظر داشته باشند. برای اینکه با مفهوم دقیق تر حسابداری در شرکت های تولیدی آشنا شوید تا پایان مقاله با ما همراه باشید.

آشنایی با شرکت های تولیدی

شرکت های تولیدی شرکت هایی هستند که مواد اولیه را خریداری، سپس با ایجاد تغییراتی در مواد اولیه آن را به محصول تبدیل و به فروش میرسانند.

فرآیند تولید

تولید را می توان به این صورت تعریف کرد:

تبدیل یک کالای اولیه به محصول نهایی با استفاده از نیروی کار انسانی یا ماشین و بعد از طی فرآیندهای مشخصی در خط تولید و مطابق با فرمول تولید

مفهوم حسابداری تولیدی

حسابداری تولید که گاهی آن را حسابداری بهای تمام شده یا حسابداری صنعتی نیز مینامند، گروهی از فرآیندهای مربوط به تولید است که برای نظارت و کنترل هزینه های محصولات تولیدی استفاده می شود. این نوع حسابداری از تکنیک هایی استفاده می کند که به شرکت اجازه می دهد تا بینشی در مورد عملکرد مالی فعالیت های تولیدی به دست آورد.

فرآیندهای حسابداری تولیدی بیشتر حول محاسبه معیارهایی نظیر هزینه کل تولید، بهای تمام شده تولید کالا، بهای تمام شده کالای فروخته شده، سود به دست آمده از تولید، ارزیابی موجودی و روش های هزینه یابی تولید می چرخد.

حسابداری تولیدی به طور خاص برای اندازهگیری آنچه در یک شرکت یا کارخانه تولیدی اتفاق میافتد طراحی میشود.

هزینه های مربوط به تولیدی

هزینه های تولید به دو بخش کلی هزینههای مستقیم و غیر مستقیم طبقه بندی میشوند.

الف) هزینههای مستقیم

هزینههایی که به طور مستقیم به عنوان هزینهی محصولات و خدمات ارزیابی میشوند و در تولید محصول نقش اصلی دارند.

به عبارت دیگر هزینه هایی هستند که به دلیل ارتباط مستقیم با تولید یا ارتباط با مرحله ای از تولید، هزینه مستقیم نام دارند. مثلا چوبی که در تولید مبلمان بکار میرود جزء هزینه های مستقیم است. ولی چسب مصرفی استفاده شده در تولید آن هزینه غیر مستقیم است که در ادامه تعریف میکنیم.

ب) هزینههای غیر مستقیم

هزینه هایی که برخلاف هزینه های مستقیم، ارتباط مستقیم با تولید محصول ندارند. هرچند که در مسیر تولید محصول لازمند و در واقع این هزینه ها در فرآیند ساخت محصول ایجاد میشوند مانند هزینه روغن مصرفی جهت ماشین آلات تولیدی یا هزینه استهلاک مربوط به ساختمان یک کارخانه تولیدی، هزینه های کنترل کیفیت، هزینه بیمه ، هزینه های اداری نظیر آب و برق ساختمان و...

به عبارت ساده تر برخی هزینه ها جزء هزینه های لازم هستند ولی به دلیل ناچیز بودن و ارتباط غیر مستقیم در تولید محصول آنها را به عنوان هزینه های غیر مستقیم شناسایی میکنند. به هزینههای غیر مستقیم "هزینه های سربار یا سربار تولید" نیز میگویند.

اهمیت حسابداری تولیدی

حسابداری تولیدی تاثیر زیادی در کاهش هزینههای تولید، کنترل موجودی و بهبود تصمیم گیری در نحوه قیمت گذاری کالاها دارد. این نوع حسابداری با برنامه ریزی دقیق از هزینههای پیشرو برای تولید یک محصول در یک سازمان، میزان ریسک پذیری و قیمت منطقی محصول را مشخص میکند. در نتیجه می توان به کمک ثبت های این حسابداری با خیالی آسوده وارد عرصه تولید شد و با کنترل روی هزینه های مواد، هزینههای دستمزد و کارخانه تصمیماتی دقیق تر اخذ نمود.

نحوه حسابداری شرکتهای تولیدی

حسابداری شرکتهای تولیدی پیچیدگی های خاص خود را دارد. برخی مفاهیم اساسی این نوع حسابداری عبارتند از:

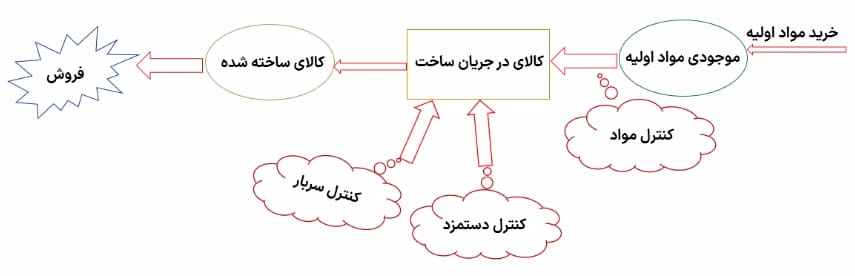

موجودی مواد اولیه (مواد خام)

در حسابداری شرکتهای تولیدی اولین گروه از موجودی ها، موجودی مواد اولیه است. هر شرکتی برای تولید کالا یا محصولات به یکسری مواد اولیه نیاز دارد. درواقع موجودی مواد اولیه یا مواد خام شامل بهای تمام شده موجودی موادی است که هنوز در فرآیند تولید وارد نشدهاند.

ارزش گذاری کالای در جریان ساخت

منظور از کالاهای در جریان ساخت، کالاهایی اند که هنوز در چرخهی تولید هستند و بخشی از فرآیند تولید را طی کردند ولی هنوز کامل نیستند. کالای در جریان ساخت شامل مواد اولیه یا محصول نهایی نیست بلکه با استفاده از مواد اولیه به محصول نهایی تبدیل میشود. این کالاها در پایان دوره حسابداری ارزیابی میشوند.

موجودی کالای ساخته شده یا آماده

کالاهایی را که فرآیند ساخت آنها به طور کامل خاتمه و قابل عرضه به بازار هستند، کالای ساخته شده گویند. و منظور از موجودی کالای ساخته شده، بهای تمام شدهی کالاهایی است که فرایند تولید را به طور کامل طی کرده و به عبارتی آماده فروش هستند اما هنوز به فروش نرسیده اند.

ارزش گذاری روی محصول و فروش

ارزش گذاری روی محصول که معمولا در پایان دوره حسابداری صورت میگیرد، براساس هزینههایی است که در طی مراحل مختلف جمعآوری میشود.

در سطح 6 پیشرفته دوره کارورزی حسابداری (حسابداری شرکتهای تولیدی) که آموزشگاه حصین حاسب برای شما تدارک دید، بطور مفصل در مورد حسابداری در واحدهای تولیدی صحبت و تدریس میشود.

دوره آموزش حسابداری تولیدی حصین حاسب

سرفصل های دوره:

فصل اول: حسابداری شرکتهای تولیدی؛

کدینگ شرکتهای تولیدی، مراحل حسابداری و چرخه عملکرد شرکت تولیدی به طور مفصل، روشهای هزینه یابی و مقایسه آنها، ثبت سند در شرکتهای تولیدی، شرح یک مثال عددی کامل مربوط به یک شرکت تولیدی

فصلدوم: آموزش در نرم افزار پارسیان؛

سوم: کار با نرم افزار اکسل؛

چهارم: پروژه تولیدی ذوب و فلز؛

پروژه جامع رویدادهای مالی شرکت تولیدی ذوب و فلز سپاهان.

شرکت کنندگان در این دوره به طور کامل با اسناد شرکت های تولیدی آشنا میشوند. گردش مواد و محصول و حسابداری آن بر مبنای سفارش محصول را یاد میگیرند. کار با صورت های مالی سود و زیان، ترازنامه و استخراج اظهارنامه ها و معاملات فصلی را تسلط پیدا میکنند.

چرخه عملکرد یک شرکت تولیدی

تفاوت حسابداری تولیدی با حسابداری شرکتهای بازرگانی

شرکتهای بازرگانی در کالای خریداری شده تغییری ایجاد نمی کنند یعنی بعد از خرید کالا آنها را انبار می کنند یا بلافاصله بعد از خرید به فروش می رسانند در حالی که شرکتهای تولیدی در مواد اولیه یا محصول اولیه تغییراتی را ایجاد و بعد از تبدیل به محصول جدید آن را به فروش می رسانند.

بیشتر بخوانید:

بهترین نرم افزار حسابداری شرکتهای تولیدی

ارسال نظر