حق مسکن (هزینه مسکن) معاف از مالیات حقوق است؟

حق مسکن (هزینه مسکن) دستمزد کارگران 1402 مشمول مالیات حقوق است؟

مالیات حق مسکن و خواروبار مسئله ای است که دغدغهی بسیاری از کارگران و حقوق بگیران است. اما قبل از اینکه در این خصوص صحبت کنیم بهتر است جهت درک بهتر با مفهم حق مسکن آشنا شوید.

حق مسکن چیست؟

حق مسکن یا کمک هزینه مسکن در واقع مبلغی است که به حداقل حقوق کارگران مشمول قانون کار اضافه میشود. یکی از مزایای رفاهی و انگیزه ای کارگران است و کارفرما موظف است ماهانه، مبلغ آن را علاوه بر مزد ثابت، به کارگر بپردازد.

مبلغ کمک هزینه مسکن کارگران در سال 1402

میزان حق مسکن کارگر در سال 1402، نهصد هزار تومان (900،000 تومان)، پیشنهاد شد و در تاریخ 16 فروردین 1402، این نرخ به تصویب هیات وزیران رسید.

بخشنامه 1402 مالیات حق مسکن، بن کارگری و حق اولاد

بر اساس بند 2 بخشنامه شماره 200/1402/5 مورخ 1402/2/27، کلیه مزایای رفاهی پرداختی به کارگران نظیر مهدکودک، یارانه غذا، ایاب و ذهاب، بن کالا، بن و خوار و بار، حق مسکن، حق اولاد و… مشمول مالیات حقوق هستند. به عبارتی در سال 1402؛ بن کارگری، حق اولاد و حق مسکن مشمول مالیات حقوق هستند.

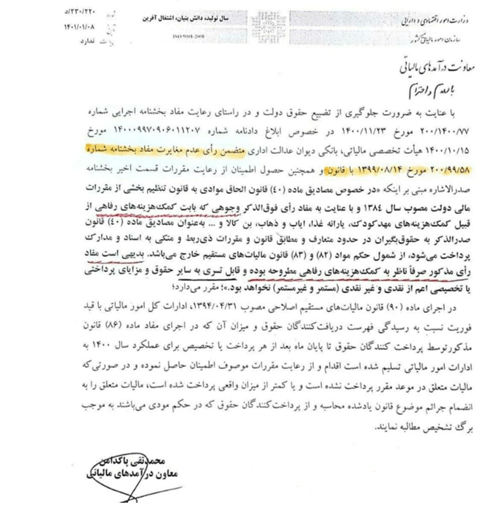

این در حالی است که در سال 1401 بر اساس اعلام مدیرکل دفتر فنی و مدیریت ریسک اداره امور مالیاتی حق مسکن (هزینه مسکن) از شمول مالیات خارج و معاف از مالیات شد.

بند الف تبصره 12 قانون بودجه در سال 1401:

* حق شغل، حق شاغل، فوقالعاده مدیریت، فوقالعادههای مستمر و غیرمستمر مشمول مالیات است.

* کمکهزینه مهدکودک، یارانه غذا، ایاب و ذهاب، کمک هزینه مسکن، هزینه ورزش، کمکهزینه تلفن همراه مشمول مالیات نیستند.

درگذشته میگفتیم حق شغل و حق شاغل شامل موارد ذیل است:

- حق شاغل

خواروبار، حق مسکن، حق اولاد؛

- حق شغل

حق مسئولیت، حق جذب،فوقالعاده شبکاری، اضافهکاری، نوبتکاری و ... .

در بند الف تبصره 12 قانون بودجه 1401 هم اشاره کرد حق شغل و حق شاغل هر دو مشمول مالیات ولی استثنائاتی قائل شد:

** هزینه مسکن شبیه به حق مسکن

* * هزینهمهدکودک شبیه به حق اولاد

** هزینه یارانه غذا شبیه بن کالا و خواروبار است.

در حال حاضر (1402) حق مسکن(هزینه مسکن) مشمول مالیات است.

خواروبار و حق اولاد هم در سال 1402 مشمول مالیات است.

در کل طبق تعاریفی که در قانون شده حق شاغل نباید شامل مالیات شود. چرا؟

متن ماده 83 قانون مالیاتهای مستقیم بهصراحت مطرح کرده است درآمد مشمول مالیات حقوق عبارت است:

از حقوق (مقرری یا مزد یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.

پس ماده 83 قانون مالیاتهای مستقیم دو تا شرط داشت برای اینکه این درآمد مشمول مالیات شود:

1- این درآمد مقرری یا مزد یا حقوق اصلی باشه؛

2-مزایای مربوط بهتبع شغل باشه.

بررسی شروط ماده 83 قانون مالیات های مستقیم

شرط اول: در این شرط بیایید ببینیم مزد، مزد ثابت، حقوق اصلی چیه؟

مواد 34، 35 و 36 قانون کار حق السعی، مزد و مزد ثابت رو تعریف کرده:

ماده 34 قانون کار:

"حق السعی کلیه دریافتهای کارگر به اعتبار قرارداد، مثل مزد یا حقوق عائلهمندی، هزینههای مسکن و... را شامل میشود.”

35 قانون کار:

مزد تشکیلشده از وجوه نقدی یا غیر نقدی ویا مجموع آنها که در مقابل کار به کارگر پرداخت میشود."

ماده 36 قانون کار:

مزد ثابت تشکیلشده از جمع مزد شغل و یا مزایای ثابت پرداختی بهتبع شغل.

مطابق با تبصره 3 همین ماده:

مزایای رفاهی از قبیل کمکهزینه مسکن، خواروبار و عائلهمندی، پاداش افزایش تولید و سود سالانه جزء مزد ثابت و مزد مبنا محسوب نمیشود.

پس اینطوری بگیم که مزایای رفاهی و انگیزهای جزء مزد تلقی نمیشود و شرط اول ساقط شد.

موارد مربوط به محاسبه حقوق و دستمزد و معافیت های مالیاتی همیشه مبهم و غیر شفاف بوده و به یکی از چالش های اصلی برای حسابداران تبدیل شده است.

در سطح 2-پایه دوره کارورزی حسابداری (حسابدار حقوق و دستمزد) می توانید به صورت حرفه ای به تمام امور مربوط به محاسبه و قوانین حقوق و دستمزد مسلط شوید.

برای اطلاعات بیشتر کلیک کنید.

بررسی شرط دوم

طبق قانون کار برخی از مزایا مربوط به شغل و برخی از مزایا مربوط به شاغل است.

در زمان استخدام یک کارگر در مورد مزد و مزایای مربوط به شغل توافق میشود. مزایایی مثل حق تخصص،حق مدیریت، مزایای مربوط به شغل است.

و مزایایی مثل بن کارگری، بن مسکن، حق اولاد و پایه سنوات با مبالغی که هرسال مشخص میشود مربوط به همه کارگران بوده و مزایای شاغل محسوب میشود.

توجه کنید

خواربار و حق اولاد (عائلهمندی ) و حق مسکن جزو مزایای بهتبع شاغل است و معاف از مالیات است.

ضمناً توجه فرمایید در رای شماره 73 مورخ:27/01/1398 در جواب رای شماره 601 مورخ 1389/12/09 دیوان عدالت اداری و در بخشنامه 80/98/200 مورخ 27/08/1398 سازمان امور مالیاتی نیز به غیرمشمول بودن مزایای مربوط به شاغل اشارهشده است.

سوالات متداول

1- آیا حق اولاد مشمول بیمه و مالیات است؟

حق اولاد مشمول بیمه نیست. اما اگر حق اولاد در فیش حقوقی کارمند پرداخت شود، حق اولاد مشمول مالیات است.

2- حق مسکن مشمول بیمه و مالیات است؟

هرگونه درآمد و مزایا که در فیش حقوقی کارمند ذکر شود، مشمول مالیات بر حقوق است. با توجه به بخشنامه شماره 466/99/1000 مورخ 27/1/1399 تامین اجتماعی، کمک هزینه مسکن مشمول کسر حق بیمه است. بنابراین حق مسکن شامل مالیات بر حقوق و همچنین بیمه است.

3- در بحث حقوق و دستمزد کارگران به چه مواردی مالیات تعلق میگیرد؟

تمامی مزایایی که به طور مستقیم به شغل کارگر مربوطند و به افراد پرداخت میشوند، تحت عنوان مزایای شغلی هستند و مشمول مالیات میشوند. بنابراین مواردی نظیر حقوق اصلی یا حقوق ثابت، اضافه کاری، نوبت کاری، حق مدیریت، هزینه ناهار و شام، تعطیل کاری و ... که مربوط به ماهیت شغل میشوند، مالیات بر حقوق به آنها تعلق میگیرد.

4- موارد معاف از مالیات در سال 1402 چه هستند؟

در فیش حقوقی موارد زیر معاف از مالیات حقوق هستند:

- بازخرید ایام مرخصی؛

- کمک هزینه عائلهمندی؛

- هزینه سفر و فوق العاده ماموریت؛

- عیدی و پاداش آخر سال؛

- کمک هزینه مسکن و خوار و بار در ایام بیماری؛

- حق شیر؛

- پاداش نهضت سواد آموزی؛

- حق التضمین؛

- پاداش افزایش تولید.

سخن آخر

در پایان چنانچه در مورد حق مسکن دستمزد کارگران و مالیات آن سوال یا ابهامی داشتید در قسمت پرسش و پاسخ می توانید با ما در میان بگذارید.

کارشناسان ما در اسرع وقت پاسخگوی شما هستند.

- پیش دانشگاهی ، فنی حرفه ای و دانشگاه

- پیش پرداختها ، سپرده ها و سایر حسابها

- توسعه فردی

- مالیاتهای تکلیفی - اجاره و حقوق

- سود و زیان و بهای تمام شده

- انبار و موجودی کالا

- حسابداران دورکار و پروژه ای

- سامانه ثبت شرکتها و جامع تجارت

- معرفی نرم افزارهای حسابداری

- کارفرماها ، سرمایه گذاری و مدیریت پول

- حقوق و دستمزد و تامین اجتماعی

- سامانه مودیان و ارزش افزوده

- مالیات بردرآمد اشخاص حقیقی و حقوقی

- حسابداری انواع شرکتها و کسب و کارها

- زبان و مفاهیم حسابداری