حسابداری صورت وضعیت پیمانکاری و تنظیم اسناد مربوط به صورت وضعیت

در شرکت های پیمانکاری هر مرحله از اجرای پیمان، فاکتوری تحت عنوان "صورت وضعیت" توسط پیمانکار برای کارفرما ارسال می شود. در این مقاله در مورد صورت وضعیت پیمانکاری صحبت می کنیم.

حسابداری صورت وضعیت پیمانکاری به چه صورت است؟

دستگاه نظارت که توسط کارفرما انتخاب می شود، به همراه نماینده پیمانکار بر اساس

پیشرفت کار :

صورت وضعیت تمام کارهایی که از شروع تا تاریخ تنظیم صورت وضعیت انجام می شود را بر اساس مبالغ پیمان تنظیم و برای کارفرما ارسال میکنند.

کارفرما می تواند بخشی یا تمامی مبلغ را تایید و سپس آن مبلغ را پرداخت کند.

پس در صورت وضعیت دوم به بعد هر صورت وضعیتی که ارایه می شود، حاصل جمع صورت وضعیت های ما قبل و خود اون مرحله هست

به طور مثال:

اگر صورت وضعیت شماره 1 مبلغ 1000 ریال و صورت وضعیت شماره 2 مبلغ 5000 ریال باشد⇐

به این نتیجه میرسیم که مبلغ صورت وضعیت شماره 2 در واقع 4000 ریال هست.

به کلیه صورت وضعیت هایی که قبل از تکمیل 97 درصد از پروژه ارایه می شود، "صورت وضعیت موقت" می گویند.

آخرین صورت وضعیت به نام "صورت وضعیت قطعی" است که

- جمع تمامی صورت وضعیت ها؛

- رقم اصلی قرارداد پیمانکاری؛

- و همچنین صورت وضعیت پایانی که منجر به تکمیل پروژه میشود میباشد.

پیمانکار بعد از اینکه 97 درصد از عملیات پیمان را انجام داد

میتواند از طریق دستگاه نظارت تقاضای تحویل موقت کند و در عین حال انجام کارهای جزیی باقیمانده را نیز تقبل کند.

در این زمان کمیسیون تحویل موقت آزمایش های لازم را انجام میدهد و فهرستی از نقایص و معایب کار را اماده می نماید و مهلتی را برای پیمانکار برای رفع نواقص مشخص می کند.

سپس به دستگاه نظارت دستور میدهد بعد از مهلت معین عملیات، مجددا از محل پیمان بازدید نماید

اگر هیچ گونه عیبی باقی نمانده باشد، صورت وضعیت تحویل موقت و گواهی رفع نقایص برای کارفرما ارسال می شود.

صورت وضعیت قطعی

به محض اینکه تحویل موقت کارها انجام گرفت:

دستگاه نظارت با همکاری پیمانکار صورت وضعیت قطعی را تنظیم میکند و بر اساس صورت وضعیت قطعی صورت حساب قطعی پیمان تهیه میشود.

اعضای کمیسیون تحویل قطعی در پایان دوره بنا به تقاضای پیمانکار از طرح بازدید میکنند.

اگر عیب و یا نقصی که ناشی از کار پیمانکار باشد مشاهده کنند، پیمانکار موظف است آن معایب رو با هزینه خود رفع نماید.

حال اگر اعضای کمیسیون عیب و نقصی مشاهده نکند تحویل قطعی انجام خواهد شد.

کسورات صورت وضعیت قطعی

از هر صورت وضعیت تایید شده، کارفرما مبالغی را تحت عنوان کسورات, کسر و تتمه آن را به پیمانکار پرداخت میکند.

کسوراتی که از هر صورت وضعیت کسر میشود شامل موارد زیر است:

حسن انجام کار : مبلغ این سپرده 10 درصد صورت وضعیت تایید شده می باشد.

اقساط پیش پرداخت : مبلغی که ابتدای کار به حساب پیمانکار واریز می شود، طی اقساط معین کسر می شود.

سپرده بیمه : کارفرما از هر صورت وضعیت بر اساس نوع قرارداد بین 1/6 درصد الی 5 درصد, که این مبلغ سهم پیمانکار می باشد کم میکند.

انواع قراردادهای پیمانکاری

قراردادهای طرح های عمرانی: قراردادهایی مشمول ضوابط طرحهای عمرانی تلقی می گردند که دو شرط زیر را تواماً دارا باشند:

1- قرارداد بر اساس فهرست بها پایه سازمان برنامه و بودجه (قراردادهای پیمانکاری) یا ضوابط تیپ سازمان مزبور (قراردادهای مشاوره ای) منعقد شود.

2- تمام یا قسمتی از بودجه عملیات از محل اعتبارات عمرانی دولت (اعتبارات عمرانی ملی، منطقه ای، استانی) تامین شده باشد.

حق بیمه قرارداد های پیمانکاری (اجرایی) 6/6 درصد هست , که 1/6 درصد از پیمانکار کسر میشود و 0.5 درصد آن بر عهده کارفرما است.

قراردادهای غیر عمرانی: کلیه قراردادهای فاقد شرایط اشارهشده در بخش طرحهای عمرانی، قراردادهای غیر عمرانی تلقی میگردند.

در این طرح بیمه .7/8 درصد میباشد و کل این مبلغ با پیمانکار است .

قرادادهای خاص: این نوع قرارداد های بین دو شرکت حقوقی بخش خصوصی منعقد می شود و کسر حق بیمه این نوع قراردادها با توجه به مفاد قرارداد است.

صورت وضعیت و انواع بیمه در قراردادهای پیمانکاری

تنظیم اسناد صورت وضعیت پیمانکاری

تا به اینجا، شما عزیزان با صورت وضعیت در حسابداری پیمانکاری و چگونگی تنظیم و تهیه آن آشنا شدید.

در ادامه بایستی با سند حسابداری این صورت وضعیت ها در سیستم مالی پیمانکار مسلط شویم.

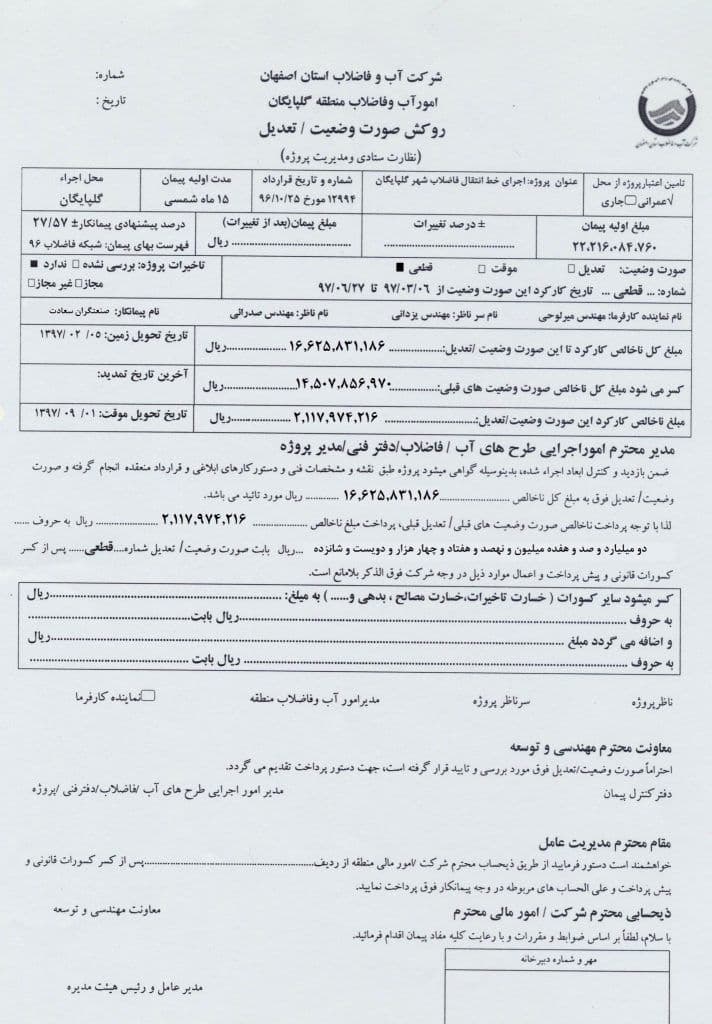

اطلاعات پروژه پیمانکاری به صورت زیر است

پیمانکار: "شرکت صنعتگران سعادت"

کارفرما: "شرکت آب و فاضلاب استان اصفهان"

عنوان پروژه: "اجرای خط انتقال فاضلاب شهر گلپایگان"

نوع پیمان: عمرانی

مبلغ اولیه پیمان: 22.216.084.760 ریال

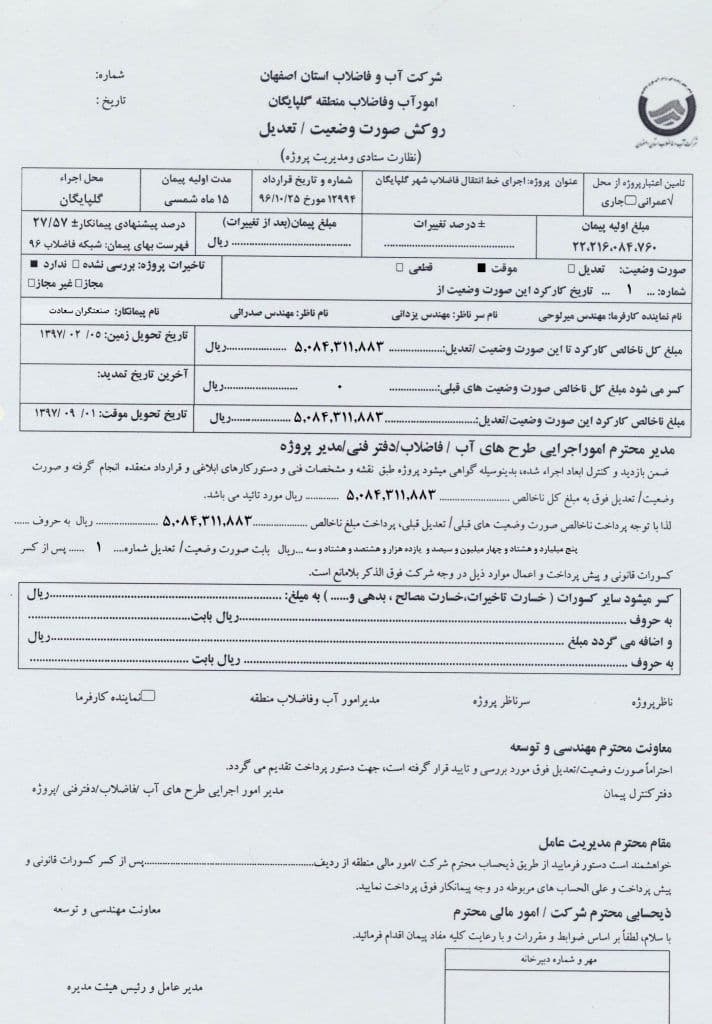

در تصویر زیر صورت وضعیت شماره 1 را ملاحظه می نمایید

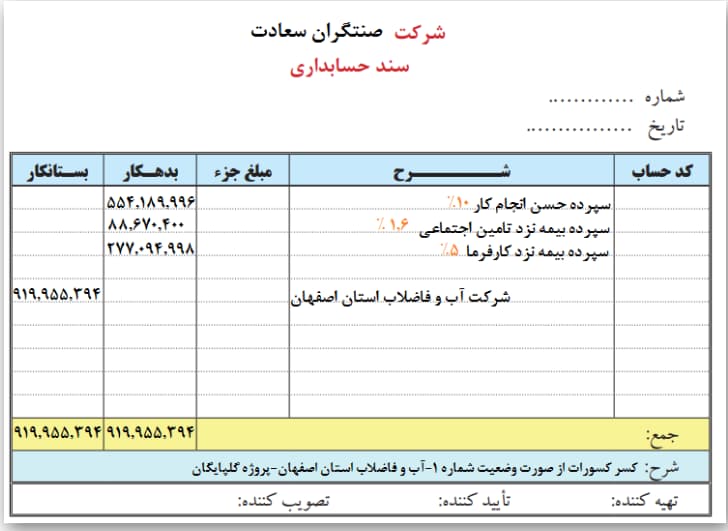

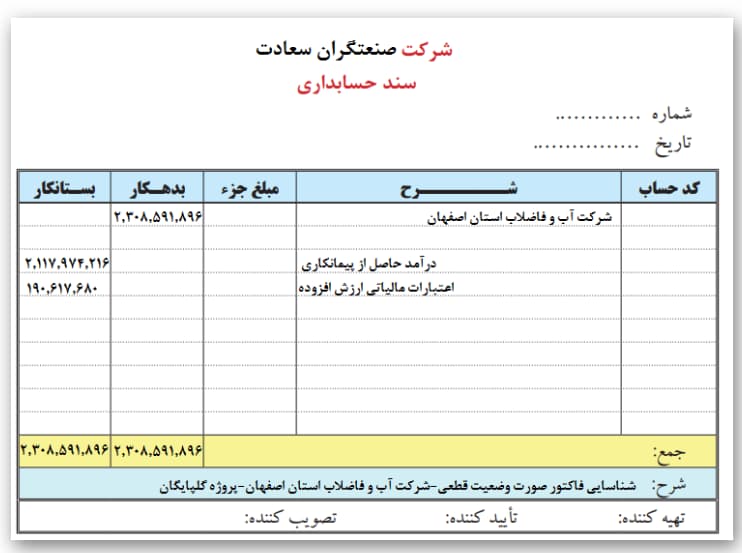

اولین سندی که برای این صورت وضعیت باید ثبت شود، سند درآمد حاصل از پیمانکاری صورت وضعیت شماره 1 است:

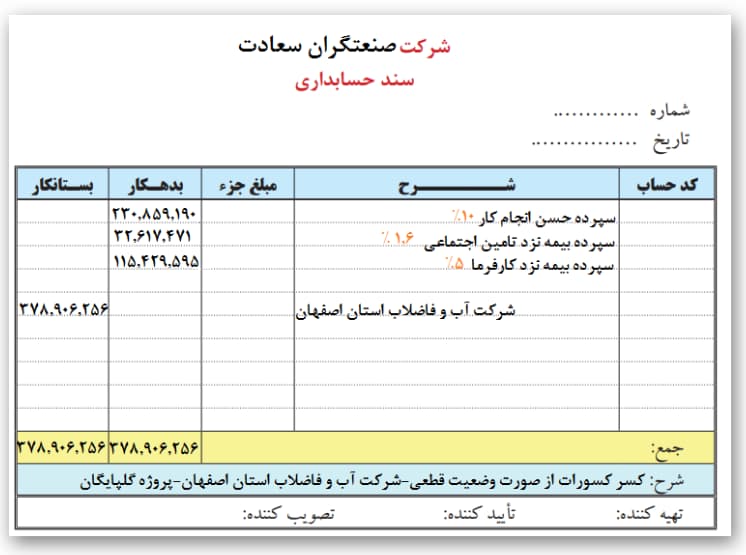

با توجه به اینکه قرارداد عمرانی است، باید کسورات لازمه مانند سپرده حسن انجام کار و سپرده بیمه از مبلغ پیمانکار کسر شود:

سند کسورات صورت وضعیت شماره 1:

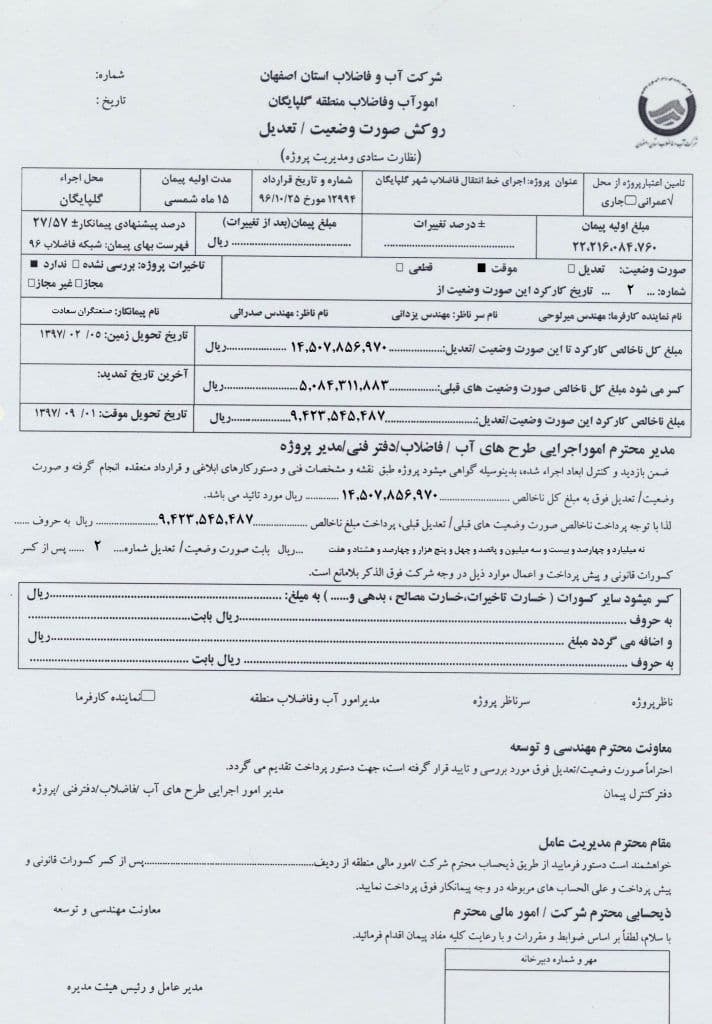

و به همین ترتیب برای مابقی صورت وضعیت ها سند صورت وضعیت و سند کسورات آن ثبت میشود:

صورت وضعیت شماره 2:

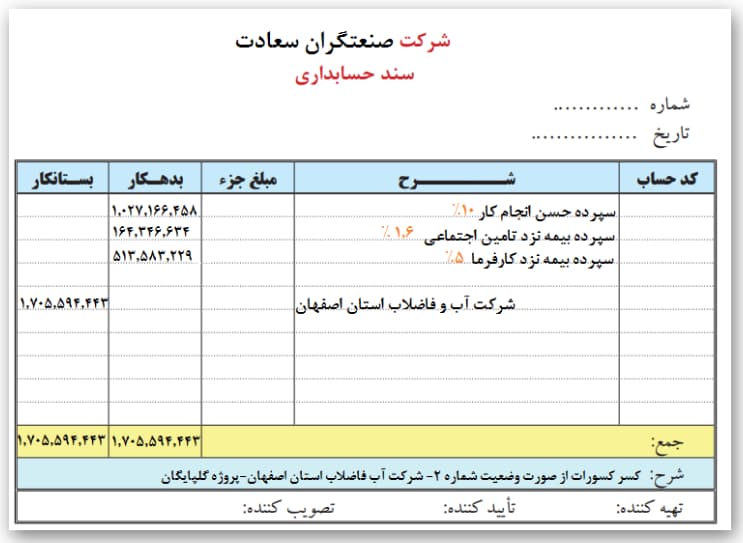

سند درآمد حاصل از پیمانکاری صورت وضعیت شماره 2

سند کسورات صورت وضعیت شماره 2

صورت وضعیت قطعی

سند درآمد حاصل از پیمانکاری صورت وضعیت قطعی

کسورات

کسورات

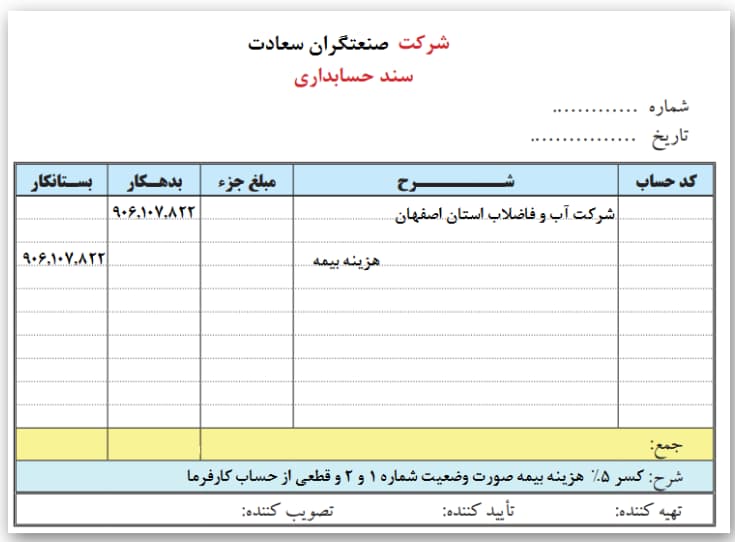

سند کسر بدهی کارفرما به پیمانکار بابت 5 % بیمه صورت وضعیت 1 و 2 و قطعی

دوستان اگر دقت کرده باشید متوجه خواهید شد که:

سپرده بیمه که کارفرما از صورت وضعیت ها کسر میکرد، هنوز به پیمانکار پرداخت نشده است.

پرداخت این سپرده مستلزم گرفتن برگه مفاصا حساب از بیمه توسط پیمانکار و ارایه آن به کارفرما می باشد.

(مفاصا حساب از نظر لغوی به معنی تسویه حساب پس از پایان مدت یک معامله بین دو فرد حقیقی یا حقوقی است).

سوالات متداول

1- منظور از صورت وضعیت در حسابداری پیمانکاری چیست؟

یکی از انواع اسناد حسابداری است که میزان کار ارائه شده را در یک مدت زمان مشخص تعیین مینماید و مبلغی که باید بابت انجام آن خدمات پرداخت شود را نشان میدهد.

2- صورت وضعیت قطعی و موقت چیست؟

صورت وضعیت های موقت در حین انجام کار و صورت وضعیت نوع قطعی بعد از خاتمه انجام کار تنظیم و در اختیار کارفرما قرار میگیرند.

سخن آخر

مقاله آموزش کدینگ حسابداری پیمانکاری را نیز مطالعه فرمایید.

بیشتر بخوانید: هر آنچه راجع به حسابداری پیمانکاری باید بدانیم

ارسال نظر