اصطلاحات حسابداری | 30 اصطلاح مهم در حسابداری که باید بدانید

دانش حسابداری روز به روز در حال گسترش است. با توجه به اینکه در رسانه ها ، مقالات ، اخبار خارجی و داخلی اصطلاحات حسابداری و تجاری زیادی را می شنویم هر فرد علاقه مند به حسابداری و امور مالی بهتر است با اصطلاحاتی آشنا باشد.

تعدادی از این اصطلاحات را در مقاله برای شما آوردیم

اصطلاحات حسابداری

-

اصطلاح حسابداری /حساب (Account) :

اولین اصطلاح از اصطلاحات حسابداری است که سوابق مالی طبقه بندی شده را در دفتر کل نشان می دهد

-

حساب دریافتنی (account receivable):

پولی که در آینده از مشتری بابت فروش کالا یا خدمات دریافت می شود

-

حساب پرداختی (account payable):

حسابی است که باید در آینده پرداخت یا تسویه شود

-

مانده حساب (Account Balance):

به مانده بدهی و مانده بستانکار مانده حساب گویند. مانده بدهی یعنی اینکه جمع بدهی ها از جمع بستانکارها بیشتر باشد. مانده بستانکار به این معناست که جمع بدهی های شخص از جمع بستانکاری او کمتر باشد.

-

اصطلاح حسابداری /اسناد پرداختنی (Note payable):

بدهی های یک بنگاه است که باید پرداخت شود و پرداخت آنها را به طور کتبی متعهد می شوند.

-

اسناد دریافتنی (Note receivable):

درآمدهایی که فروشنده (متعهد)، وصول آن را در آینده متعهد می شود. مانند سود اوراق مشارکت

-

اصطلاح حسابداری /بدهی(liability):

تعهدات یک بنگاه به اشخاص حقیقی یا حقوقی را بدهی گویند

-

درآمد(Income):

مبلغی که در نتیجه فروش کالا یا خدمات حاصل می شود و باعث افزایش در سرمایه نیز می شود.

-

سرمایه (Capital) :

سرمایه دارای معانی گسترده ای است. یک تعریف در علم مالی عبارت است از دارایی استفاده شده جهت تولید ثروت بیشتر یا ایجاد و توسعه یک کسب و کار جدید. سرمایه می تواند قابل لمس یا غیر قابل لمس باشد. قابل لمس مانند کالا ، غیر قابل لمس مانند سهام یک بنگاه

به بیان دیگر سرمایه شامل هر نوع از دارایی های مالی مانند وجه نقد موجود در حساب بانکی ، کارخانه ها و تجهیزاتی که برای تولید در اختیار شرکتهاست، می شود.

-

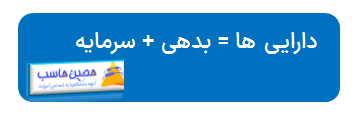

دارایی (asset) :

مجموع بدهی ها و سرمایه را دارایی گویند.

بیشتر بدانید: انواع دارایی ها در حسابداری

-

اصطلاح حسابداری /نقدینگی (Liquidity) :

قابلیت تبدیل یک کالا یا خدمات به وجه نقد را در اصطلاحات حسابداری، نقدیگی گویند

-

هزینه (Expense):

کاهش در سرمایه را هزینه گویند که در نتیجه عرضه کالا و خدمات ایجاد می شود.

-

معادله حسابداری (Accounting Equation):

در اصطلاحات حسابداری مهمترین ابزار برای نمایش هویت حسابداری دو طرفه ، معادله حسابداری است که با فرمول زیر بیان می شود:

-

اصطلاح حسابداری / دفتر روزنامه (Journal) :

در اصطلاحات حسابداری به دفتری که تمام معاملات و رویدادهای مالی روزانه یک واحد اقتصادی به ترتیب تاریخ وقوع آن ها ثبت می شود دفتر روزنامه گویند.

-

دفتر کل (General ledger):

مخزن داده های مالی و غیرمالی یک بنگاه است که تمام اطلاعات از جمله دارایی، بدهی، درآمد، هزینه ها و حقوق صاحبان سهام به ترتیب تاریخ وقوع در آن ثبت می شود. در واقع دفتر کل ، اساس مدیریت مالی یک بنگاه یا شرکت است.

نکته :

در گروه دفاتر حسابداری، دفتر روزنامه و دفتر کل دفاتر قانونی یا رسمی را تشکیل می دهند

-

اصطلاح حسابداری / ترازنامه (balance sheet):

ترازنامه یا صورت وضعیت مالی در اصطلاحات حسابداری، سندی است که در آن ستون های دارایی ،بدهی و سرمایه را در یک دوره زمانی معین مشاهده می کنید.

-

تراز آزمایشی (Trial balance) :

یکی از اصطلاحات حسابداری است که به فهرستی از مانده حساب های دفتر کل که معمولا ماهیانه تهیه می شود می گویند.

یکی از ابزارهایی که حسابداران برای آزمون صحت مدارک حسابداری استفاده می کنند، تراز آزمایشی است.

-

اصطلاح حسابداری / بدهکار (debtor):

به زبان ساده کسی است که باید پولی را به یک حساب واریز کند. حساب بدهکار را در سمت راست ترازنامه نشان می دهند.

-

بستانکار (Creditor):

فردی(شخص حقیقی یا حقوقی) است که حقی بر گردن دیگری (بدهکار) دارد به عبارت دیگر کسی است که پول به حسابش پرداخت می شود. حساب بستانکار را در سمت چپ ترازنامه نشان می دهند.

-

اصطلاح حسابداری / صورت سود و زیان (Income statement):

صورت سود و زیان که در اصطلاحات حسابداری صورت درآمد یا صورت عملیات می نامند، فهرستی از درآمدها ، هزینه ها و سود یا زیان ویژه یک واحد تجاری در یک دوره ی مشخص است.

-

سود ویژه (Net income):

سود ویژه که سود خالص نیز نام دارد، در اصطلاحات حسابداری، مازاد درآمدها بر هزینه هاست.

در واقع سود ویژه زمانی کسب می شود که از سود ناخالص، هزینه های اداری و هزینه های مالی را کم کنیم.

-

زیان ویژه (Net loss):

مازاد هزینه ها بر درآمدهاست. گاهی آن را در اصطلاحات حسابداری زیان خالص نیز می نامند.

-

اصطلاح حسابداری / استهلاک (Amortization):

دارایی ها در طول زمان دچار فرسودگی می شوند و از ارزش واقعی آن ها کم می شود. این کاهش ارزش دارایی را در اصطلاح حسابداری، استهلاک گویند.

-

استهلاک انباشته (Accumulated Depreciation):

در اصطلاح حسابداری منظور از استهلاک انباشته، مجموع استهلاک سنوات گذشته دارایی های ثابت است.

-

ارزش دفتری (Book Value) :

تفاضل حاصل دارایی با استهلاک انباشته را در اصطلاحات حسابداری، ارزش دفتری گویند.

-

دارایی ثابت (fixed assets):

به دارایی مشهودی که در عملیات عادی یک واحد تجاری استفاده می شود و مورد استفاده دائم است ، در اصطلاحات حسابداری دارایی ثابت می گویند مانند ساختمان ، زمین و ماشین آلات و ...

-

صورت های مالی (financial statements):

اسنادی که توسط آن ، اطلاعات مالی یک واحد تجاری را به اشخاص(حقیقی یا حقوقی) خارج از آن واحد گزارش می دهیم.

-

اصطلاح حسابداری / دوره مالی (Financial period) :

برای تعیین وضعیت مالی سازمان ها یا به عبارتی وضعیت سود یا زیان ، مدت فعالیت واحدهای تجاری به دوره های کوتاه تقسیم می شود که به هریک از این دوره ها دوره مالی می گوییم.

-

سال مالی (Fiscal Year) :

معمولا یک دوره دوازده ماهه برای محاسبه وضعیت مالی سالانه یک شرکت را سال مالی گویند. سال مالی در کشورهای مختلف ممکن است متفاوت باشد و حتما نباید مطابق با سال تقویمی باشد. در هند معمولا سال مالی از ابتدای آوریل شروع و تا آخر مارس ادامه دارد.

-

حسابرسی (Auditing):

بررسی صورت های مالی یک سازمان توسط حسابداران خارج از آن سازمان را حسابرسی گوییم.

بیشتر بدانید: استانداردهای حسابرسی

سخن آخر

در این مقاله تعدادی از اصطلاحات حسابداری که معمولا بیشتر با آن سروکار دارید را آوردیم و طبیعی است که تمام اصطلاحات تخصصی در این مقاله گنجانده نمی شود.

بیشتر بخوانید: حسابداری به زبان ساده

نظرات

45 دیدگاهتراز آزمایشی چه کمکی به حسابداران میکنه؟

با تشکر از مقاله، آیا کتابی برای یادگیری بیشتر پیشنهاد میکنید؟

نکتهای درباره نقدینگی بگید، ممکنه به تاخیر بیافته؟

سلام، منظور از صورت سود و زیان دقیقا چه چیزی است؟

سوال: باری فرسایش داراییها چطور ثبت میشه؟

با تشکر از شما، فرق بدهکار و بستانکار چیه؟

سلام، با توجه به این همه اصطلاح، چه جوری میشه با حسابداری آشنا شد؟

چطور میتوانیم تاثیر سود ویژه رو در تصمیمگیریها بررسی کنیم؟

چطور میتوان یک بیزنس را بر اساس اصول حسابداری شروع کرد؟

اجاره مکانی برای کار چطور ثبت میشه؟ آیا جزو هزینهها حساب میشه؟

ما میخوایم یه استارتاپ راه بندازیم! حسابداری چقدر واضح باید باشه؟

با سلام، آیا استهلاک انباشته بر روی شفافیت صورت مالی تاثیر داره؟

چی میشه که صورتهای مالی در حسابداری مهم میشن؟

سلام، ایا میشه در مورد حسابرسی بیشتر توضیح بدید؟

سلام، حسابدار چطور میتونه اسناد پرداختنی رو کنترل کنه؟

خیلی ممنون از اطلاعات خوبی که گذاشتید. آیا میشه درباره مانده حساب توضیح بدید؟

ببخشید، آیا این مقاله شامل حسابداری بینالمللی هم هست؟

سلام، منظور از حساب پرداختی دقیقا چیه؟ آیا شامل همه دیون میشه؟

با تشکر، برای یک شرکت خدماتی چه نکاتی درباره حسابداری باید در نظر گرفت؟

تفاوت بین سال مالی و دوره مالی چیه؟

برای شروع یک کسب و کار، چه نوع حسابداریای نیاز داریم؟

سوال: تعریف نقدینگی چطور است و چه تاثیری بر سرمایه داره؟

سوال: ترازنامه دقیقا چه اطلاعاتی رو نشون میده؟

چقدر طول میکشه تا یک ترازنامه آماده بشه؟

وقت شما بخیر، آیا میتونید یه توضیح کلی درباره معادله حسابداری بدید؟

با سلام، این اصطلاحات حسابداری توی چی کار میاد؟

وقت بخیر، این مقاله خیلی خوب بود. اما میخواستم بدونم که دارایی ثابت چطور تعریف میشه؟

سلام، آیا میتونید یه نفر رو معرفی کنید که آموزش حسابداری بده؟

سلام، این حساب دریافتنی چطوری کار میکند؟ چقدر زمان میبره تا پول دریافت بشه؟

این که میگن تاریخچه حسابداری خیلی جالبه، آیا منابع خوب برای مطالعه دارید؟

سلام، آیا میشه درباره صورتهای مالی کمی بیشتر توضیح بدید؟

فرق حسابهای دریافتنی و پرداختنی چیه؟

چطور میتوان یک سیستم حسابداری مناسب برای یک فروشگاه کوچک انتخاب کرد؟

با تشکر، بهای تمام شده به چه معناست؟

سلام، تفاوتهای بین دارایی و بدهی رو میتونید بگید؟

چگونه میتوانیم از اصول حسابداری استفاده کنیم؟

تفاوت بین سرمایه و دارایی چیه؟

چطور میتوانیم از صورتهای مالی استفاده بهتری کنیم؟

با تشکر از شما، آیا اختلاف بین سود خالص و زیان خالص توضیح داده میشه؟

سلام، در مورد استهلاک یک توضیح میدید؟ چطوری محاسبه میشه؟

با سلام، آیا مالیات هم در حسابداری لحاظ میشه؟

درآمد چطور تحت تاثیر هزینهها قرار میگیره؟

سلام، انواع داراییها چه چیزهایی هستند؟

با سلام، آیا میشه سیستمهای حسابداری آنلاین رو بررسی کنید؟

سلام، میخواستم بپرسم که هزینهها چطور روی صورتهای مالی تاثیر میذاره؟

ارسال نظر