انواع سپرده در حسابداری به همراه ثبت سند

سپرده مبلغیِ است که بهصورت امانت و موقت نزد دیگران (سپرده پذیر) گذاشته میشه. مبلغ آن بعد از مدتی و با توجه به شرایطی که بین طرفین توافق شده به سپردهگذار برگشت داده میشه. سپرده در حسابداری با سپردههای بانکی متفاوته. سپرده حسن انجام کار، سپرده رهنی و سپرده بیمه و ... ازجمله سپردهها در حسابداری هستند. دقت داشته باشید که سپردهها در دفاتر سپردهگذار، حساب دریافتنی است و در دفاتر سپرده پذیر حساب پرداختنی.

سپرده در حسابداری / سپرده رهنی

این مدل از سپرده در حسابداری، مبلغیِ که از طرف مستاجر برای اجاره محل به موجر پرداخت میشه و زمان اتمام قرارداد و تحویل محل موجر موظفه مبلغ موردنظر را به مستاجر پرداخت کند.

-

ثبت سند ارائه سپرده رهنی در دفاتر مستاجر

| سپرده رهنی ** بانک ** |

| بابت ارائه سپرده رهنی نزد موجر بابت اجاره محل |

-

ثبت سند دریافت سپرده رهنی در دفاتر موجر

| بانک ** سپرده رهنی ** |

| بابت دریافت سپرده رهنی از مستاجر بابت اجاره محل |

-

ثبت سند زمان اتمام قرارداد اجاره

اسنادی که در دفاتر موجر و مستاجر زمان بستن قرارداد ثبت نمودیم را باید در زمان اتمام قرارداد اجاره و برگشت سپرده رهنی توسط موجر به مستاجر برعکس شود.

سپرده در حسابداری / سپرده بانکی

زمانی که مبلغی را نزد بانک با مقاصد مختلف سپردهگذاری کنیم؛ مانند سپردهگذاری بابت سرمایهگذاری و شریک شدن در سود یا برای دریافت ضمانتنامههای بانکی، اصولاً مقداری از مبلغ ضمانت را باید در بانک سپردهگذاری کنیم. برای آشنایی بیشتر با این سپرده در حسابداری می تونید به مقاله " با انواع ضمانت نامه بانکی و کاربردشان آشنا شوید" مراجعه کنید.

ثبت سند زمان سپرده گذاری در بانک

| سپرده بانک ** بانک ** |

| بابت افتتاح حساب و سپرده گذاری در بانک |

هر زمان که به هر دلیلی سپرده خود را از بانک خارج نمودید سند بالا باید برعکس شود.

سپرده در حسابداری / سپرده حسن انجام کار

یکی از مهمترین سپرده در حسابداری که اصولاً در کارهای قراردادی مانند پیمانکاری، کارفرما برای اطمینان از انجام درست و باکیفیت کار توسط پیمانکار، در هر «صورتوضعیت» به میزان 10% که در صورتوضعیت آخر باید 5% از مبلغ پرداختی را بهعنوان تضمین حسن انجام کار کسر نموده و اصولاً نیمی از این مبلغ پس از تصویب صورتوضعیت قطعی و نیم دیگر آن پس از تحویل قطعی پیمان به پیمانکار پرداخت میگردد.

-

ثبت سند شناسایی سپرده حسن انجام کار در دفاتر پیمانکار

| سپرده حسن انجام کار ** حساب های دریافتنی ** |

| بابت شناسایی سپرده حسن انجام کار |

-

ثبت سند عودت سپرده حسن انجام کار توسط کارفرما در دفاتر پیمانکار

همانطور که گفتیم مبلغ سپرده حسن انجام کار باید در دو مرحله توسط کارفرما به پیمانکار پرداخت گردد. زمان پرداخت مبلغ موردنظر توسط کارفرما در دفاتر پیمانکار ثبت میکنیم:

| بانک ** سپرده حسن انجام کار ** |

| عودت سپرده حسن انجام کار توسط کارفرما |

سپرده در حسابداری / سپرده بیمه

در ارتباط با سپرده بیمه مانند سپرده حسن انجام کار باید کارفرما در صورتوضعیتها بهغیراز صورتوضعیت آخر به میزان 5% از مبلغ پرداختی کسر کند؛ و پس از دریافت مفاصاحساب از سازمان تامین اجتماعی مبلغ این سپرده در حسابداری را به پیمانکار پرداخت نماید. البته اگه بعد از اتمام پروژه مشخص بشه که پیمانکار بیمه پرسنل را پرداخت نکرده، کارفرما می تونه از مبلغ سپرده بیمه، بیمه تعیینشده را به اداره پرداخت کنه. می تونید برای نرخ بیمههای پیمان به سایت تامین اجتماعی مراجعه کنید.

-

ثبت سند شناسایی سپرده بیمه در دفاتر پیمانکار

| سپرده بیمه ** حساب های دریافتنی ** |

| بابت شناسایی سپرده بیمه |

-

ثبت سند عودت سپرده بیمه توسط کارفرما در دفاتر پیمانکار

همانطور که گفتیم مبلغ سپرده بیمه پس از اتمام پروژه و بعد از دریافت برگ مفاصا حساب از تامین اجتماعی توسط کارفرما به پیمانکار پرداخت میشه. زمان پرداخت مبلغ موردنظر توسط کارفرما در دفاتر پیمانکار ثبت میکنیم:

| بانک ** سپرده بیمه ** |

| عودت سپرده بیمه توسط کارفرما |

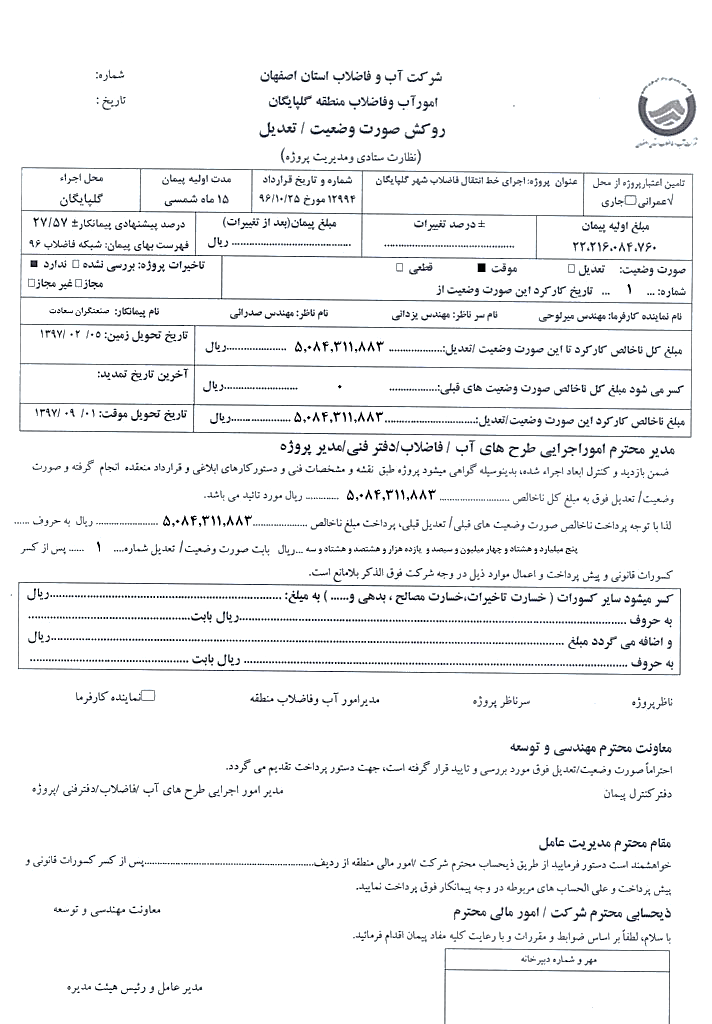

ثبت اسناد سپرده در حسابداری بر اساس یک نمونه واقعی

قرارِ با استفاده از صورتوضعیت موقت شماره 1 شرکت پیمانکاری صنعتگران سعادت ثبتهای مربوط به سپرده در حسابداری پیمانکاری، یعنی سپرده حسن انجام کار و سپرده بیمه را داشته باشیم.

-

ثبت سند شناسایی سپرده حسن انجام کار

برای محاسبه این مدل از سپرده در حسابداری شرکت صنعتگران سعادت، یعنی سپرده حسن انجام کار بهقرار زیر عمل میکنیم:

| سپرده حسن انجام کار | = 10 % * 5،084،311،883 |

| 508،431،188 | = 10 % * 5،084،311،883 |

| سپرده حسن انجام کار 10 % 508،431،188 حساب های دریافتنی 508،431،188 |

| بابت شناسایی سپرده حسن انجام کار در فاکتور صورت وضعیت شماره 1 |

-

ثبت سند عودت سپرده حسن انجام کار

بانک 508،431،188

سپرده حسن انجام کار 10 % 508،431،188بابت دریافت مبلغ سپرده حسن انجام کار از کارفرما -

ثبت سند عودت سپرده بیمه

ثبت سند شناسایی سپرده بیمه

برای محاسبه این مدل از سپرده در حسابداری شرکت صنعتگران سعادت، یعنی سپرده بیمه بهقرار زیر عمل میکنیم:

سپرده بیمه = 5 % * 5،084،311،883 254،215،594 = 5 % * 5،084،311،883

سپرده بیمه 5 % 254،215،594

حساب های دریافتنی 254،215،594بابت شناسایی سپرده بیمه در فاکتور صورت وضعیت شماره 1

بانک 254،215،594

سپرده بیمه 5 % 254،215،594بابت دریافت مبلغ سپرده بیمه از کارفرما

و در آخر

متوجه شدیم که اصولاً انواع سپرده در حسابداری به وجوهی گفته میشه که بر اساس شرایط و قوانین توسط اشخاص حقیقی یا حقوقی به نفع اشخاص ثالث داده میشه. ازآنجاییکه این مبحث حسابداری از اهمیت بالایی برخوردار بوده، بهخصوص در شرکتهای پیمانکاری که انواع سپرده در حسابداری در آن زیاد مطرح میشود، به همین خاطر اگر حسابداری هستی که در این حوزه فعالیت داری یا قصد دارین فعالیت داشته باشین، برای آموزش کامل این مباحث سطح 5-پیشرفته دوره کارورزی حسابداری که مربوط به مباحث پیمانکاری میشود، را خریداری کنید.

ارسال نظر