حسابداری تولید پیچ و مهره | راهنمای عملی برای تولیدکنندگان و حسابداران

تولید پیچ و مهره صنعتی یک کسبوکار تهاجمی در مقیاس و کیفیت است: حجم تولید معمولاً بالا، تنوع اندازهها و استانداردها گسترده است، و هزینههای مواد و ماشینآلات اهمیت زیادی دارند. حسابداری تولید پیچ و مهره به طور اصولی به تولیدکننده کمک میکند قیمتگذاری رقابتی، کنترل ضایعات، و سودآوری پایداری را برقرار کند. این مقاله روی مباحث عملی تمرکز دارد: عناصر هزینه، روشهای هزینهیابی مناسب، ثبتهای حسابداری روزمره، و KPIهای کلیدی.

شناخت فرآیند حسابداری تولید پیچ و مهره (خلاصه)

فرآیند تولید پیچ و مهره معمولاً شامل مراحل زیر است:

- تامین و برش میلگرد یا مفتول،

- شکلدهی (cold heading یا hot forging)،

- رزوهزنی ( فرآیندی برای ایجاد یکسری شیارهای مارپیچی (دنده) روی سطح داخلی یا خارجی قطعات فلزی را رزوه زنی گویند)،

- عملیات حرارتی (در صورت نیاز)،

- آبکاری/پوشش،

- کنترل کیفیت و بستهبندی.

هر مرحله از این عملیات، منابع مختلفی مصرف میکند:

مواد مستقیم، نیروی انسانی مستقیم، و سربار کارخانه (برق، استهلاک دستگاه پرس، تعمیرات، جوش، نرمهگیری و غیره).

شناخت دقیق مراحل به تعیین محلهای هزینه و نقاط اندازهگیری کمک میکند.

عناصر هزینه در تولید پیچ و مهره

سه عنصر اصلی هزینه در هر تولید صنعتی وجود دارد که برای پیچ و مهره نیز صدق میکند:

1. مواد مستقیم: مفتول/میلگرد، آینهکاری، شستوشو، بستهبندی.

2. نیروی کار مستقیم : اپراتورهای پرس، اپراتور رزوهزن، اپراتور خط بستهبندی (حقوق و مزایا، عیدی، بیمه).

3. سربار تولید: استهلاک ماشینآلات، هزینه برق و گاز خط تولید، تعمیرات، ابزارآلات، کنترل کیفیت و از رده خارج شدن ابزار.

برای گزارش مالی و کنترل مدیریتی باید این سه دسته مشخص و قابل اندازهگیری باشند.

انتخاب روش هزینهیابی مناسبِ تولید پیچ و مهره چیست؟

در صنایع با تولید انبوه و واحدهای مشابه (مثل پیچ و مهره)، روش هزینهیابی فرایندی، یک روش رایج و مناسب است؛ زیرا واحدها مشابهاند و دنبال کردن هزینه برای هر واحدِ جداگانه، عملیاتی و ناکارآمد است. روش دیگر، یعنی هزینهیابی سفارش/کار برای کارهای سفارشی یا بچهای کوچک مناسبتر است ( در ادامه در مورد بچ (Batch) توضیح میدهیم).

انتخاب نادرست روش هزینهیابی باعث خطا در محاسبه بهای تمامشده و قیمتگذاری میشود. منابع مرجع در این خصوص توضیح میدهند که تولید انبوه معمولاً از روش فرآیند-محور استفاده میکند.

پیشنهاد عملی: اگر بخشی از تولید سفارشی (مثلاً پیچ با گرید یا سایز اختصاصی) دارید، ترکیب روشها یا سیستم هیبرید (هر سفارش ثبت جداگانه و تولید معمولی با سیستم فرایندی) را در نظر بگیرید.

توجه

در صنعت تولید پیچ و مهره، واژهی بَچ (Batch) به مجموعهای از محصولات گوییم که در یک چرخه تولید و تحت شرایط یکسان تولید میشوند.

هر بچ از نظر ویژگیهایی مثل نوع مفتول، سایز پیچ، گرید فولاد، عملیات حرارتی و پوشش سطح یکسان است و معمولاً با یک شماره بچ (Batch Number) ثبت و ردیابی میشود.

در کارگاههایی که بخشی از تولید بهصورت سفارشی انجام میشود، ممکن است بچهای کوچک ایجاد شوند؛ یعنی یک سری محدود از پیچ یا مهره برای یک مشتری یا یک سفارش خاص.

این بچها معمولاً:

- تعداد کمتری دارند،

- استاندارد یا اندازه خاصی دارند،

- و برای کنترل کیفیت و ردیابی بهتر، جداگانه ثبت میشوند.

شناخت و ثبت بچها در حسابداری صنعتی اهمیت زیادی دارد؛ چون در روشهایی مانند هزینه یابی سفارش کار یا هزینهیابی ترکیبی، بهای تمامشده بر اساس همین بچها محاسبه میشود. این موضوع کمک میکند قیمتگذاری دقیقتر و گزارشهای مدیریتی قابل اتکاتری تهیه شود.

شیوههای تخصیص سربار و قیمتگذاری داخلی

سربار را میتوان بر اساس مبنای فعالیت تخصیص داد:

ساعت ماشین

این روش برای تخصیص هزینه ها مفید است اگر تولید پیچ و مهره شما ماشینمحور باشد (پرسها، دستگاه رزوهزن).

ساعت کار مستقیم

مفید وقتی نیروی انسانی سهم بالایی دارد.

وزن یا تعداد قطعات

برای محصولاتی با واحدهای کوچک چون پیچ و مهره، تعداد یا وزن ممکن است مبنای ساده و عملی باشد.

برای گزارشهای داخلی، استفاده از نرخ سربار استاندارد و مقایسه با واقعی کمک میکند انحرافات را شناسایی کنید.

موجودیها و ارزیابی آنها (طبق استانداردها)

موجودیهای تولید شامل مواد خام، تولید در جریان (WIP) و کالای ساختهشده است. طبق استانداردهای بینالمللی (مثلاً IAS 2)، موجودیها باید با "هزینه" یا "خالص ارزش فروش قابل تحقق" که کمتر است اندازهگیری شوند. هزینه شامل هزینههای خرید مواد، هزینههای تبدیل و هزینههای اضافی برای رساندن موجودی به شرایط فعلی است. انتخاب روش قیمتگذاری موجودی (FIFO، میانگین موزون، یا LIFO در برخی نظامهای حسابداری ملی) روی ارزشگذاری پایان دوره و سود تاثیر میگذارد.

نکته عملی: برای پیچ و مهره که اندازهها زیاد و قیمت مواد نوسانی است، میانگین موزون یا FIFO معمولاً منطقی و ساده است.

ضایعات، بازگشتها و حسابداری آنها

در تولید مکانیکی همیشه ضایعات (scrap)، خرج اضافی (rework) و بازگشت مشتری وجود دارد. باید چند دسته برای ضایعات تعریف کنید: قابل فروش (مثلاً مفتولهای بریده شده که قابل بازیافتاند)، ضایعات قابل بازگشت به خط تولید پس از اصلاح، و ضایعات غیرقابل بازیافت. هرکدام باید بر اساس سیاست شرکت یا استاندارد حسابداری ثبت شوند — مثلاً ضایعات قابل فروش به عنوان درآمد کمکی یا کاهش هزینه مواد ثبت میشود، و ضایعات غیرقابل بازیافت جزء هزینههای تولید محسوب میگردد. مدیریت ضایعات و ثبت درست آن بسیار مهم است تا هزینههای پنهان در بهای تمامشده نروند.

نمونهٔ دفاتر و گردشهای عملی (ثبتهای کلیدی)

الف) خرید مواد اولیه:

| بدهکار | بستانکار | |

| مواد اولیه (انبار مواد) | *** | |

| حساب بانکی / پرداختنیها | *** |

ب) مصرف مواد به تولید (انتقال به WIP):

| بدهکار | بستانکار | |

| تولید در جریان (WIP) | *** | |

| مواد اولیه (انبار) | *** |

ج) ثبت حقوق کارگران خط:

| بدهکار | بستانکار | |

| تولید در جریان — دستمزد مستقیم | *** | |

| پرداختنیهای حقوق (یا بانکی هنگام پرداخت) | *** |

د) تخصیص سربار (ماهانه/هفتگی):

| بدهکار | بستانکار | |

| تولید در جریان — سهم سربار تخصیصیافته | *** | |

| سربار تخصیص یافته (حساب بینابینی یا کاهش حساب هزینههای سربار) | *** |

ه) تکمیل تولید (انتقال WIP به موجودی کالای ساختهشده):

| بدهکار | بستانکار | |

| کالای ساختهشده | *** | |

| تولید در جریان (WIP) | *** |

و) فروش:

1- ثبت فروش:

| بدهکار | بستانکار | |

| مشتریان / نقدی | *** | |

| درآمد فروش | *** |

2- ثبت خروج بهای تمامشده:

| بدهکار | بستانکار | |

| بهای تمامشده فروش | *** | |

| کالای ساختهشده | *** |

(اینها قالبهای پایهاند؛ جزئیات حسابها بر اساس ترازنامه و چارت حساب شما تنظیم میشود.)

نیاز به دانش حسابداری صنعتی در تولید پیچ و مهره

پیشنهاد آموزشی: دوره کارورزی حسابداری حصین حاسب

یکی از چالشهای تولیدکنندگان پیچ و مهره و حسابداران تازهکار، تسلط عملی بر ثبتهای حسابداری صنعتی و روشهای هزینهیابی است. برای رفع این نیاز، دوره کارورزی حسابداری حصین حاسب میتواند یک مسیر حرفهای و کاربردی باشد.

در این دوره، کارآموز ضمن یادگیری اصول حسابداری بهای تمامشده، با نمونههای واقعی از ثبتهای مصرف مواد، دستمزد مستقیم، هزینههای سربار و نحوه محاسبه قیمت تمامشده آشنا میشود.

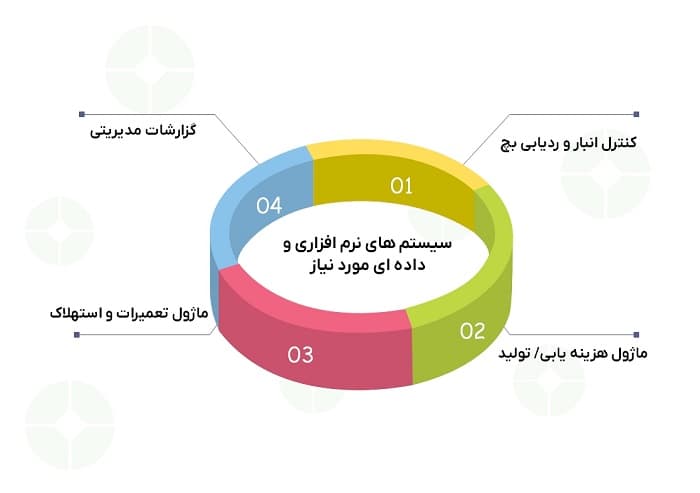

سیستمهای نرمافزاری و دادهای مورد نیاز

برای خط تولید پیچ و مهره داشتن این ماژولها مهم است:

1-کنترل انبار و ردیابی بچ :

حتی اگر واحدها مشابهاند، ردیابی بچهای مواد ورودی و عملیات حرارتی برای کنترل کیفیت ضروری است.

2-ماژول هزینهیابی/تولید :

برای محاسبه هزینه هر مرحله.

3- ماژول تعمیرات و استهلاک :

ثبت کارکرد ساعت ماشین برای محاسبه استهلاک مبتنی بر ساعت کار.

4-گزارشات مدیریتی:

گزارش WIP، گزارش ضایعات، آنالیز وریانسها.

معرفی نرم افزار حسابداری و تولیدی 2HS محصول حصین حاسب

برای مدیریت مالی و کنترلی کارگاههای تولید پیچ و مهره، استفاده از یک نرمافزار یکپارچه حسابداری و تولید اهمیت زیادی دارد. در این زمینه، نرم افزار 2HS که توسط مجموعهی حصین حاسب طراحی و تولید شد، یکی از گزینههای تخصصی و قدرتمند برای واحدهای صنعتی است.

این نرمافزار علاوه بر ثبت حسابداری، امکاناتی مانند کنترل موجودی مواد اولیه، ثبت تولید و ضایعات، محاسبه اتوماتیک بهای تمامشده و تحلیلهای مدیریتی را ارائه میدهد.

این نرم افزار میتواند بهخوبی گردش عملیات تولید پیچ و مهره را پشتیبانی و دقت گزارشات حسابداری را افزایش دهد.

توجه

شما می توانید پس از ورود به صفحه دموی نرم افزار، نام کسب و کار خود را بنویسید و از منوی کشویی موضوع فعالیت را انتخاب سپس با کلیک دکمه ایجاد کسب و کار ، فرایند مالی و اداری شرکت را شروع کنید.

در صورتیکه در نصب و اجرای نرم افزار به مشکل بر خوردید با شماره تماس 09132866045 ارتباط بگیرید .

KPI های پیشنهادی برای تولید و حسابداری

درصد ضایعات به ازای هر 10,000 قطعه؛

هزینه مواد به ازای هر کیلو یا هر 1000 قطعه؛

نرخ بهرهوری ماشین ( uptime % و ساعت مفید)؛

وریانس مواد مستقیم (استاندارد در برابر واقعی)؛

گردش موجودی (Inventory Turnover)؛

دوره وصول مطالبات (Days Sales Outstanding).

نکات کاربردی برای کاهش خطا و افزایش دقت محاسبات

1. تعریف واضح واحدهای اندازهگیری (قطعه، کیلوگرم، هزار عدد).

2. تعیین نرخهای استاندارد برای مصرف مواد و زمان ماشین (برای وریانسیابی).

3. ثبت روزانه ضایعات به تفکیک دلیل (فرایند، مواد، اپراتور).

4. مچسازی ساعت کار ماشین با شیفتها جهت محاسبه استهلاک عملیات محور.

5. بازنگری دورهای قیمت مواد و تعدیل قیمت فروش بر اساس هزینه واقعی.

نتیجهگیری و پیشنهاد برای تولیدکنندهٔ ایرانی

حسابداری تولید پیچ و مهره ترکیبی از حسابداری صنعتی دقیق و مدیریت عملیات است. با تعیین درست عناصر هزینه، انتخاب روش هزینهیابی مناسب، و ثبت منظم ضایعات و تخصیص سربار میتوانید قیمت تمامشده واقعگرایانه و قابل اتکا بسازید. پیشنهاد میکنم: 1) یک فرم ساده روزانه برای ثبت مواد مصرفی و ضایعات بسازید، 2) نرخ سربار مبتنی بر ساعت ماشین تعریف کنید، و 3) هر فصل نرخهای استاندارد را بازبینی کنید.