انواع صورتحساب الکترونیکی + نکات طلایی صورتحساب ها

صورتحساب الکترونیکی چیست و انواع آن به چه صورت است؟ کاربرد هر کدام چیست؟

در این مقاله می خواهیم در مورد این مباحث صحبت کنیم . پس تا پایان با ما همراه باشید.

تعریف صورتحساب الکترونیکی

مطابق با قانون پایانههای فروشگاهی و سامانه مودیان، منظور از صورتحسابالکترونیکی، صورتحسابی است که دارای شماره یکتای مالیاتی بوده و مشخصات اطلاعاتی آن متناسب با نوع کسب وکار توسط سازمان امور مالیاتی تعیین میشود.

دو تا از ویژگیهای مهم صورتحساب الکترونیکی

- به صورت سیستمی و توسط سامانه مودیان صادر می شود

- هر صورتحساب دارای شماره اختصاصی 22 رقمی می باشد

افراد مشمول استفاده از صورتحساب های الکترونیکی

فعالان اقتصادی برای فروش کالا و خدمات خود مکلفند از صورتحساب های الکترونیکی استفاده کنند.

بر اساس بند ج ماده 1 قانون پایانههای فروشگاهی و سامانه مودیان تمام اشخاص حقیقی (صاحبان مشاغل) اعم از صنفی و غیرصنفی و اشخاص حقوقی موضوع فصلهای چهارم و پنجم باب سوم قانون مالیاتهای مستقیم، مشمول ثبت نام در سامانه مودیان و صدور صورتحساب الکترونیکی و یا صدور صورتحساب به ترتیبی که سازمان مقرر میکند از طریق سامانه مودیان هستند.

مهلت تایید صورتحساب های الکترونیکی

مطابق با ماده 5 ( تبصره بند ب ) قانون پایانههای فروشگاهی و سامانه مودیان، مودیان مالیاتی مکلفند ظرف مدت سی روز از تاریخ درج صورتحساب الکترونیکی در کارپوشه خود نسبت به اعلام پذیرش یا عدم پذیرش صورتحساب ها اقدام نمایند. عدم اظهارنظر ظرف این مدت به منزله تایید صورتحساب مربوط است.

انواع صورتحسابهای الکترونیکی

سازمان امور مالیاتی طی اطلاعیه ای دو نوع صورتحساب معتبر را معرفی نمود:

الف - صورتحسابهای معتبر الکترونیکی

ب- صورتحسابهای معتبر غیر الکترونیکی

هر کدام از این دو نوع صورتحساب به گروه های مختلفی طبقه بندی می شوند.

صورتحسابهای معتبر الکترونیکی شامل گروه های زیر است:

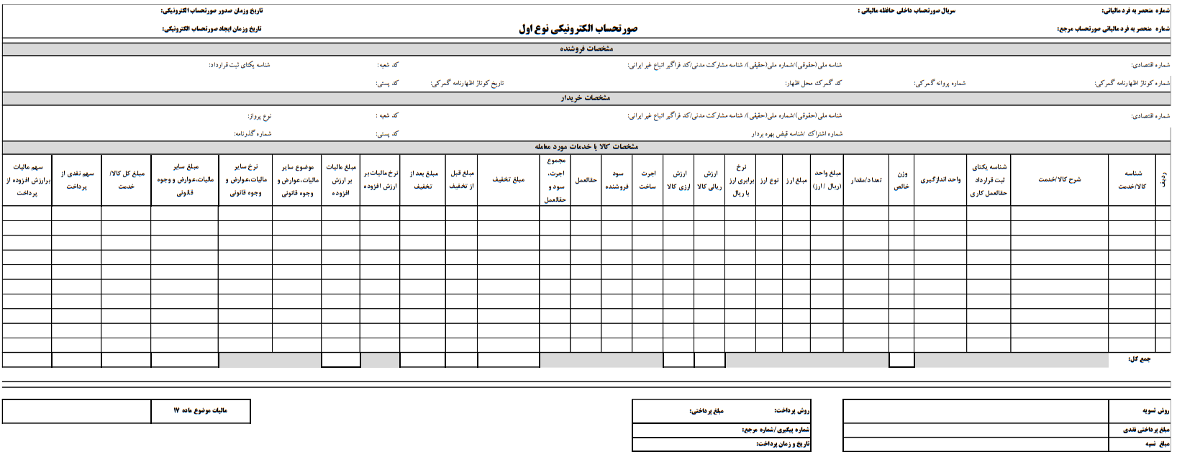

1- صورتحساب الکترونیکی نوع اول

نوع اول این صورتحساب ها ، صورت حسابی با اطلاعات کامل از معاملات انجام شده، اطلاعات هویتی خریدار و فروشنده، نوع فروش ، نوع خریدار(مصرف کننده نهایی حقیقی یا فعال اقتصادی )، تاریخ و زمان صدور، مشخصات کالا،میزان تخفیفات و مالیات و...است که توسط فعالان اقتصادی نظیر شرکت ها، صاحبان مشاغل و...صادر می شود. این نوع صورتحساب تنها صورتحساب الکترونیکی است که اعتبار مالیات بر ارزش افزوده پرداختی آن توسط خریدار قابل قبول می باشد.

صورتحسابالکترونیکی نوع اول قابلیت عرضه کالا یا خدمات به صورت نقد و نسیه را دارد. با استفاده از این نوع صورتحساب امکان ثبت تمامی اطلاعات مورد نیاز برای مشاغل خاص مانند طلافروشیها، شرکتهای هواپیمایی و... وجود دارد.

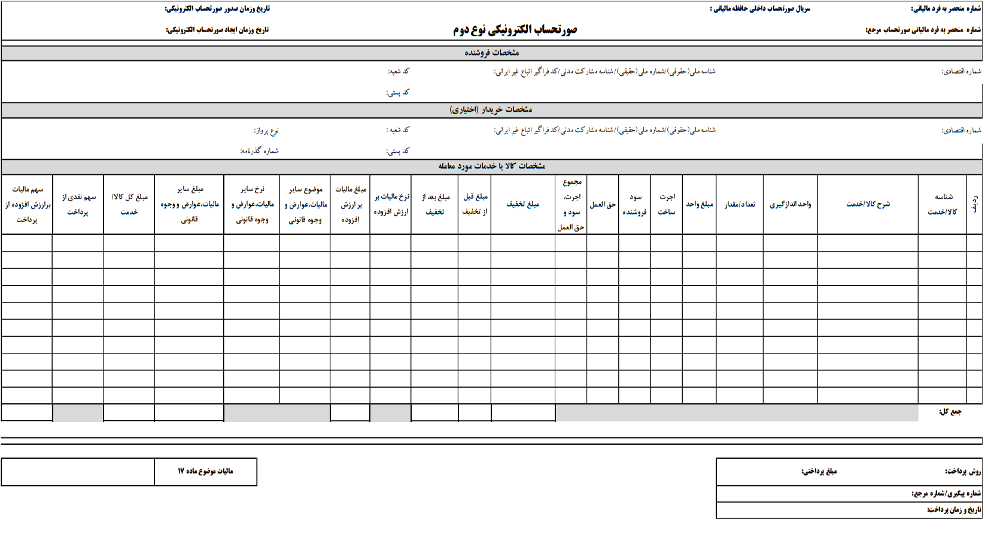

2- صورتحساب الکترونیکی نوع دوم

این صورتحساب اطلاعات خریدار را ندارد و فقط شامل تمامی اطلاعات مربوط به فروشنده و اطلاعات کالا یا خدمات است بنابراین فقط میتواند در خرده فروشی ها و معاملات نقدی و در زمان ارائه محصول به مصرف کننده نهایی استفاده شود. از ویژگی های این صورتحساب این است که برای خریدار اعتبار مالیاتی ایجاد نمیکند. و با توجه به اینکه این نوع از صورت حسابها فاقد اطلاعات خریدار است لذا نمی توان از آن به عنوان فاکتور خرید استفاده کرد. نحوه تسویه مبلغ صورتحساب های الکترونیکی نوع دوم نقدی است و به صورت نسیه نمی باشد.

تفاوت بین صورتحساب الکترونیکی نوع اول با نوع دوم

تفاوت صورتحسابالکترونیکی نوع اول و دوم در ضرورت درج اطلاعات خریدار است. در معاملات فعالان اقتصادی با یکدیگر که درج اطلاعات کامل خریدار الزامی است، صورتحساب الکترونیکی باید از نوع اول صادر شود. درصورتحسابالکترونیکی نوع دوم درج اطلاعات خریدار در صورتحسابالکترونیکی ضروری نمیباشد.

3- صورتحساب الکترونیکی نوع سوم

رسیدهای پرداخت وجه صادره از دستگاههای کارتخوان بانکی یا درگاههای پرداخت الکترونیکی همان صورتحساب الکترونیکی نوع سوم می باشند که طبق مقررات اعلامی سازمان امور مالیاتی کشور، به عنوان پایانه فروشگاهی مودی مورد استفاده قرار می گیرند. این نوع صورتحسابها برای معاملات نقدی و با مصرف کننده نهایی استفاده می شوند. از جمله موارد مندرج در این صورت حساب ها عبارتند از:

- مبلغ پرداختی

- مشخصات پذیرنده مانند شماره سوئیچ، شماره پذیرنده و شماره پایانه

- تاریخ و زمان پرداخت

- حداقل مشخصات فروشنده

- شماره پیگیری

توجه کنید که خریدار نمیتواند از این نوع صورتحساب ها به عنوان اعتبار مالیاتی استفاده کند. همچنین مانند نوع دوم صورتحسابهای الکترونیکی، نقدی است و به صورت نسیه نمی توان آن را در نظر گرفت.

4- صورتحساب الکترونیکی اصلی( صورتحساب اصلی فروش)

این نوع صورتحساب، اولین صورتحساب الکترونیکی است که با انجام هر معامله صادر و به سامانه مودیان ارسال می شود.

بعد از صدور صورتحساب اصلی اگر این صورتحساب نیاز به اصلاح یا ابطال داشت ، در این صورت صورتحسابالکترونیکی اصلاحی یا ابطالی صادر می شود.

5- صورتحساب الکترونیکی اصلاحی

اگر پس از صدور صورتحسابالکترونیکی اصلی نیاز به اصلاح اقلام اطلاعاتی به جز اقلام اطلاعاتی اصلی مربوط به خریدار شامل: شماره اقتصادی، شناسه ملی/شماره ملی/شناسه مشارکت مدنی/کد فراگیر اتباع غیر ایرانی خریدار وهم چنین اطلاعات مربوط به قلم کالا/خدمت شامل: شناسه کالا/خدمت باشد، صادر کننده صورتحساب باید بر اساس آخرین سریال صورتحساب الکترونیکی موجود، صورتحساب جدیدی که محتوی شماره منحصر بفرد مالیاتی صورتحساب مرجع است را صادر و به سامانه مودیان ارسال کند.

در صورتحساب اصلاحی، تمامی اطلاعات صورتحساب الکترونیکی مرجع به همراه اصلاحات آن درج می شود. این صورتحساب اگر از نوع اول باشد، مانند صورتحساب اصلی نیازمند تایید خریدار است و در غیر اینصورت نیازی به تایید ندارد.

6- صورتحساب الکترونیکی ابطالی

در صورتیکه بعد از صدور صورتحساب الکترونیکی اصلی یا صورتحساب اصلاحی، موارد اطلاعاتی اصلی مربوط به خریدار نظیر شماره اقتصادی ، شناسه کالا/خدمت و تاریخ صدور صورتحساب تغییر کند و بر اساس اسناد و مدارک مثبته عدم تحقق معامله احراز گردد، در این صورت فروشنده بر اساس آخرین سریال صورتحساب موجود، نسبت به صدور صورتحسابالکترونیکی ابطالی حاوی شماره منحصر بفرد مالیاتی صورتحساب الکترونیکی مرجع و ارسال آن به سامانه مودیان اقدام می کند. سپس صورتحساب الکترونیکی مرجع در سامانه مودیان، ابطالی محسوب می شود.

پس از ابطال صورتحسابالکترونیکی، امکان صدور صورتحساب اصلاحی برای آن صورتحساب وجود ندارد. شرط ابطال صورتحسابالکترونیکی، عدم بهره برداری از آن در امور تجاری و پرونده مالیاتی است.

7- صورتحساب الکترونیکی برگشت از فروش

اگر پس از صدور صورتحساب الکترونیکی، بخشی از موضوع معامله، کالا یا خدمت از طرف خریدار برگشت شود، فروشنده نسبت به صدور صورتحساب برگشتی اقدام می کند. صورتحساب برگشت از فروش، جهت صورتحساب های اصلی و اصلاحی قابل صدور است.

توجه:

در شرایطی که برای صورتحساب اصلی، صورتحساب برگشت از فروش صادر میشود، شماره منحصر بفرد مالیاتی صورتحساب اصلی باید در صورتحساب برگشت از فروش به عنوان شماره صورتحساب مرجع ثبت شود. و اگر برای صورتحساب برگشت از فروش، مجددا صورتحساب برگشت از فروش جدیدی صادر شود، از شماره آن به عنوان شماره منحصر بفرد مالیاتی مرجع در صورتحساب الکترونیکی جدید استفاده می شود.

صورتحسابهای معتبر غیر الکترونیکی

1- صورتحساب کاغذی

این نوع صورتحساب برای اشخاصی می باشد که بر اساس مقررات و مهلتهای قانونی امکان صدور صورتحساب غیر الکترونیکی را دارند؛ مانند اشخاص موضوع ماده 81 ق.م.م. با تایید سازمان امور مالیاتی . این نوع از صورتحسابهای کاغذی تمامی اطلاعات مربوط به صورتحساب الکترونیکی به جز اطلاعاتی که توسط سامانه به صورتحساب اضافه میشود (مانند شماره منحصر به فرد مالیاتی) را در بر دارند.

2- صورتحساب شمس

صورتحساب شمس در واقع صورتحساب معتبر شناسه دار ( شناسه یکتا) سازمان مالیاتی است و نوعی صورتحساب است که در مواقع خاصی مانند بروز حوادث غیر مترقبه (سیل، آتش سوزی، زلزله و . . . ) یا در مواقعی که به علت نقص فنی و اشکالات سیستمی امکان صدور صورتحساب الکترونیکی وجود ندارد استفاده می شود.

این نوع صورتحساب به صورت کاغذی و غیر الکترونیکی است و برای صدور آن باید شماره 22 رقمی صورتحساب توسط سازمان امور مالیاتی و از طریق کارپوشه در اختیار مودی قرار گیرد.

سازمان امور مالیاتی کشور برای انواع صورتحسابهای الکترونیکی بر اساس معاملات و فعالیت های مختلف و متناسب با نوع کسب و کار مودیان، الگوهایی برای انواع صورتحساب الکترونیکی مشخص کرد.

الگوهای صورتحساب الکترونیکی نوع اول:

- الگوی اول (فروش کالا و خدمات)

- الگوی دوم ( فروش ارز) : این الگو صرفا توسط صرافی ها مورد استفاده قرار می گیرد.

- الگوی سوم ( صورتحساب طلا، جواهر و پلاتین): این الگو صرفا توسط فروشندگان طلا مورد استفاده قرار می گیرد.

- الگوی چهارم ( قرارداد پیمانکاری)

- الگوی پنجم ( قبوض خدماتی)

- الگوی ششم ( بلیط هواپیما)

- الگوی هفتم ( صادرات)

الگوهای صورتحسابالکترونیکی نوع دوم:

- الگوی اول (فروش کالا و خدمات)

- الگوی دوم ( صورتحساب طلا، جواهر و پلاتین): این الگو صرفا توسط فروشندگان طلا مورد استفاده قرار می گیرد.

نکاتی در مورد استفاده کنندگان صورتحساب الکترونیکی

- مودیان مشمول مکلفند برای ثبت عملیات فروش وصدور صورت حساب الکترونیکی خود از پایانههای فروشگاهی استفاده کنند.

- اطلاعات مندرج در صورتحساب الکترونیکی در حافظه مالیاتی فروشنده ذخیره میشود.

- مطابق با ماده 6 قانون پایانه های فروشگاهی، جمع صورتحسابهای الکترونیکی صادره توسط هر مودی در هر دوره مالیاتی نمی تواند بیشتر از سه برابر فروش اظهار شده او در دوره مشابه سال قبل، (که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است) باشد. مثلا در صورتی که درآمد ابرازی مودی در دوره مشابه قبلی 100 واحد باشد و مودی فقط 50% مالیات متعلق به آن را پرداخته باشد در این دوره تنها میتواند معادل 50% از سه برابر فروش دوره قبل، صورتحساب صادر کند.

همچنین جمع صورتحساب های الکترونیکی صادر شده در هر دوره برای واحدهای جدید یا واحدهای فاقد سابقه مالیاتی نمی تواند بیش از سه برابر معافیت سالانه موضوع ماده (101) قانون مالیات های مستقیم باشد.

- صورتحسابهای الکترونیکی ثبت شده در سامانه مودیان به منزله ثبت آنها در سامانه فهرست معاملات موضوع ماده (169 ) ق.م.م است ، در نتیجه فروشنده و خریدار تکلیف اضافی در این مورد نخواهند داشت.

توجه:

اگر مودی بخواهد در یک دوره بیش از سقف مجاز معین صورتحساب صادر کند، در این صورت باید یکی از اقدامات زیر را انجام دهد:

- پرداخت مالیات بر ارزش افزوده متعلقه

- ارائه وثیقه معادل میزان بدهی مالیاتی

- تعیین ترتیب پرداخت بدهی مالیاتی

جریمه عدم صدور صورتحساب الکترونیکی و عدم تحویل صورتحساب

مطابق با ماده 22 بند الف قانون پایانه های فروشگاهی، جریمه عدم صدور صورتحسابالکترونیکی، معادل ده درصد (10%) مجموع مبلغ فروش انجام شده بدون صدور صورتحساب الکترونیکی یا بیست میلیون (20.000.000) ریال، هر یک که بیشتر باشد.

طبق همین ماده بند ت ، جریمه عدم تحویل صورتحساب چاپی به خریدار، حذف یا مخدوش کردن صورتحساب، معادل دو درصد (2%) مبلغ صورتحساب های مذکور یا معادل بیست میلیون (20.000.000) ریال هر یک که بیشتر باشد.

در پایان

همانطور که در این مقاله و دیگر مقالات ما مربوط به سامانه مودیان اشاره شد یکی از اقدامات مهم سازمان امور مالیاتی کشور، راه اندازی سامانه مودیان و استفاده از پایانه های فروشگاهی و صدور صورتحساب الکترونیکی برای تسریع امور مربوط به سامانه مالیاتی است. در این راستا سعی ما نیز بر این بود که بتوانیم در این مقالات اطلاعات مفیدی را در اختیار شما قرار دهیم.

بیشتر بخوانید: بهترین شرکت معتمد مالیاتی