صورت وضعیت در حسابداری پیمانکاری + محاسبه انواع بیمه در قراردادهای پیمانکاری

در این مقاله قصد داریم شما را با صورت وضعیت و انواع بیمه در قراردادهای پیمانکاری آشنا کنیم.

منظور از صورت وضعیت چیست؟

صورت وضعیت، فرمی است که در آن مقدار کاری که توسط پیمانکار انجام میشه ثبت و به کارفرما ارائه می شود. درواقع می توان گفت نامه عمل پیمانکار در قرارداد هست که تنظیم شده و در تاریخهای مقرر به کارفرما ارایه می شود. صورتوضعیت باعث میشه که پیمانکار بتواند به حقوقش در پروژه ی مربوطه برسد.

در ثبت صورت وضعیت باید:

مواردی را بهعنوان کسورات کسر نمود ازجمله بیمهای که مربوط به آن قرارداد هست تا کارفرما از پرداخت بیمه در پایان پروژه اطمینان پیدا کند.

تا پایان مقاله با ما همراه باشید.

صورت وضعیت چه زمانی تنظیم می شود؟

اصولاً صورت وضعیت در قرارداد پیمانکاری آخر هرماه توسط پیمانکار تهیه و به مهندس ناظر پروژه تحویل داده می شود، مهندس ناظر به مهندس مشاور و درنهایت به دست کارفرما میرسد. بررسی، تایید و درنهایت پرداخت مبلغ تایید شده توسط کارفرما صورت می گیرد. البته این زمان در قراردادهای دولتی الزامیِ اما در قراردادهای خصوصی با توجه به توافقی که بین کارفرما و پیمانکار بسته می شود قابلتغییر هست.

اگر صورت وضعیت توسط پیمانکار ارائه نشود تکلیف چیست؟

اگر در موعد مقرر توسط پیمانکار تحویل داده نشود، مهندس مشاور با هزینه پیمانکار اقدام به تنظیم صورتوضعیت کرده و سپس این صورتوضعیت توسط کارفرما پرداخت می شود.

توجه:

نکته اصلی در عدم تحویل صورتوضعیت قراردادهای پیمانکاری توسط پیمانکار، سلب حق اعتراض از پیمانکار در خصوص صورتوضعیت تحویلی هست.

چه زمانی مبلغ صورت وضعیت پرداخت می شود؟

از زمانی که صورت وضعیت به دست کارفرما میرسد تا 10 روز بعدازآن فرصت پرداخت دارد. در ضمن اگر پیمانکار به هر دلیلی صورتوضعیت را ارایه نکند، مهندس مشاور با هزینه پیمانکار صورتوضعیت را تنظیم و در دستور پرداخت قرار میدهد و از همه مهمتر اینکه پیمانکار حق اعتراض نخواهد داشت.

اگر پیمانکار مبلغ صورت وضعیت را دریافت نکند ضمانت اجرایی دارد؟

خیر. متاسفانه پیمانکار برخلاف کارفرما که ضمانتنامههای متعددی برای تعهد انجام کار و حسن انجام کار دریافت می کند، پیمانکار هیچ ضمانت اجرایی برای دریافت مبلغ صورتوضعیتهای خودش را ندارد. اما می تواند از تاریخ عدم پرداخت صورتوضعیتها، مطالبه خسارت روزانه کرده یا با مکاتبه رسمی از طریق ارسال اظهارنامه، از حق حبس خود در عقود معوض استفاده کند و از انجام ادامه کار خودداری کند.

در نظر داشته باشید که نتیجه چنین دعواهایی به عوامل زیادی بستگی دارد و احتمال نرسیدن پیمانکار به مبلغ موردنظر را زیاد میکند.

انواع صورت وضعیت در پیمان

2 مدل صورت وضعیت در پیمانکاری به نام موقت و قطعی داریم.

صورت وضعیت موقت:

صورتوضعیتهایی که تا قبل از تکمیل کامل پروژه توسط مهندس مشاور و نماینده پیمانکار امضاشده و بهصورت ماهانه تنظیم می شود را صورت وضعیت موقت می گویند که بعد از بررسی و تایید کارفرما و کسر کسورات مبلغ به پیمانکار پرداخت می شود.

کسورات شامل:

- قسطهای پیش دریافت پیمان (پیشپرداخت)

- 10% بابت سپرده حسن انجام کار

- 5% بابت سپرده بیمه

صورت وضعیت قطعی:

به آخرین صورتوضعیت صادر شده صورتوضعیت قطعی می گوییم. دقت داشته باشید در این صورت وضعیت سپرده حسن انجام کار 5% لحاظ میشه و سپرده بیمه اصلاً لحاظ نمی شود.

در ادامه ثبت سند مربوط بهصورت وضعیتها را خواهیم داشت اما قبل از اون بهتر است با انواع قرارداد و نرخهای بیمه آشنا شوید.

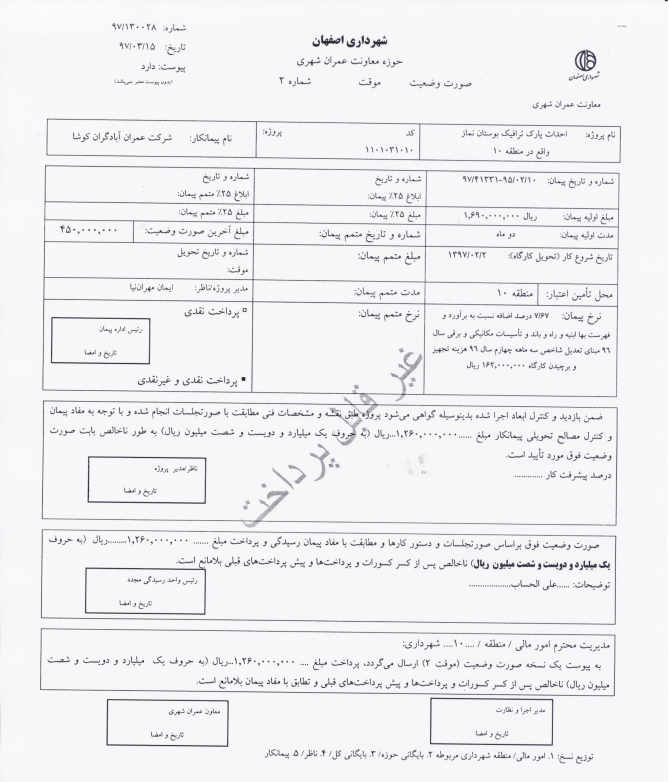

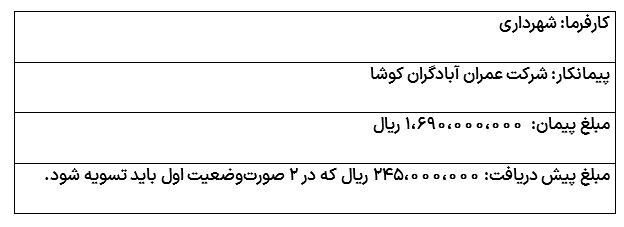

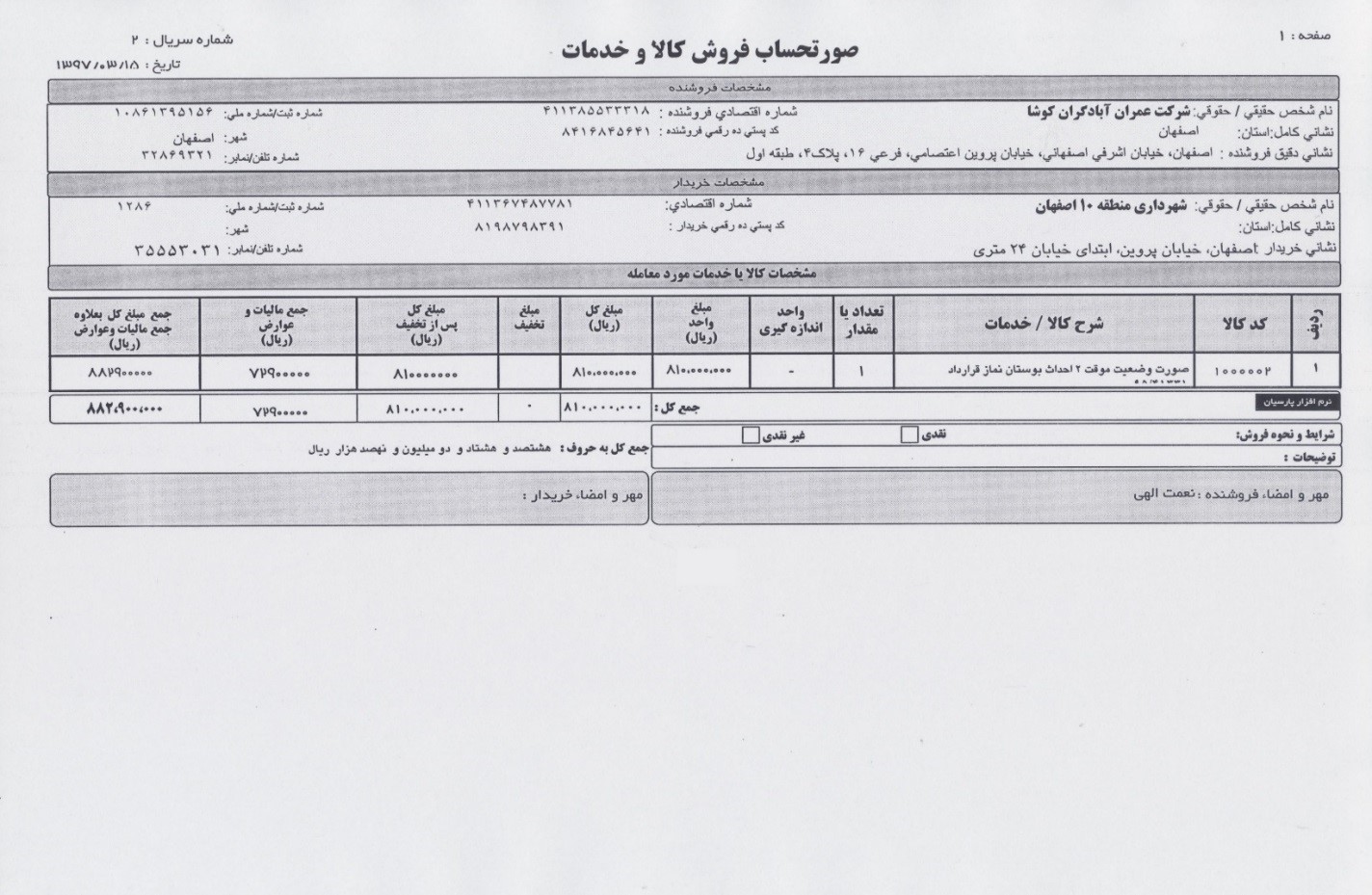

نمونه ی صورت وضعیت

صورتوضعیتی که میبینید دومین صورتوضعیتی است که شرکت عمران آبادگران کوشا (پیمانکار) برای شهرداری (کارفرما) ارسال کرده و مبلغ اون 1/260/000/000 ریالِ، دقت داشته باشید که صورتوضعیتها بهصورت تجمیعی صادر میشوند بنابراین مبلغ اصل این صورت وضعیت 810/000/000 ریال هست زیرا آخرین صورتوضعیتی که صادرشده به مبلغ 450/000/000 ریال هست. متونید جزییات بیشتر را در تصویر مشاهده کنید.

بیمه تامین اجتماعی در پیمان ها

در قراردادهای پیمانکاری، بیمه ازاینجهت دارای اهمیت هست که پروژههای مختلف ساختوساز انواع خطرات را برای نیروی انسانی، مصالح، ماشینآلات و در کل سرمایه آنها را تهدید می کند. در این مورد با توجه به ماهیت و فلسفه ایجاد صنعت بیمه که درواقع مدیریت کننده خطرات و ریسک هستند و لزوم ارتباط بیمه با پروژههای کاری مشخص می شه و به همین خاطر سازمان تامین اجتماعی انواع بیمه با نرخهای متفاوت را برای پروژههای مختلف در نظر می گیرد.

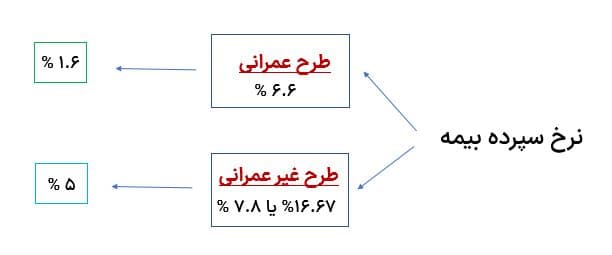

انواع قراردادها و بیمه های آن

قراردادها به سه دسته عمرانی، غیر عمرانی و خاص تقسیمبندی می شوند

قراردادهای عمرانی

اطلاعات پروژه پیمانکاری به صورت زیر می باشد:

پیمانکار : “شرکت صنعتگران سعادت”

کارفرما : “شرکت آب و فاضلاب استان اصفهان”

عنوان پروژه : “اجرای خط انتقال فاضلاب شهر گلپایگان”

نوع پیمان : “عمرانی”

مبلغ اولیه پیمان : 22.216.084.760 ریال

بیمه قراردادهای عمرانی

در این قراردادها کارفرما ارگان دولتی است و بودجه آن نیز توسط دولت تامین میگردد. نرخ بیمه در این قرارداد 6.6% میباشد که 1.6% درصد آن سهم پیمانکار و 5% آن سهم کارفرماست.

طرح عمرانی پیمانکاری

مبلغ بیمه بر اساس قرار داد: 1/466/261/594

مبلغ بیمه بر اساس قرار داد: 1/466/261/594

مبلغ بیمه پرداخت شده بر روی لیست حقوق پرسنل: 2/000/000/000

مابه التفاوت: 533/738/406

توجه

باید توجه داشته باشید، لیست حقوق کارمندان که ماه به ماه به اداره تامین اجتماعی ارسال می گردد چکی توسط کارفرما به مبلغ (5% از مبلغ صورت وضعیت ) برای تامین اجتماعی صادر می گردد.

در واقع پیمانکار مبلغی را به عنوان بیمه پرداخت نمی کند در صورتی که 1/6% آن با پیمانکار است.

بنابراین این نرخ رو کارفرما میتونه بر روی صورت وضعیت ها به عنوان سپرده بیمه کسر گردد و در آخر پروژه، زمانی که پیمانکار با بیمه تسویه کرد و برگ مفاصا حساب را دریافت نمود سپرده های بیمه کسر شده با نرخ 1/6% در صورت وضعیت ها توسط کارفرما به حساب پیمانکار واریز می گردد.

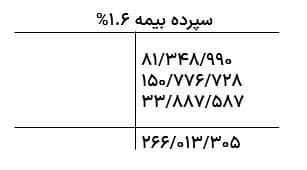

نرخ کسورات کارفرما بر روی هر صورت وضعیت

صورت وضعیت موقت شماره 1

مبلغ صورت وضعیت: 5/084/311/883

با توجه به اینکه قرارداد عمرانی است سپرده بیمه 1.6% در نظر گرفته می شود.

| بدهکار | بستانکار | |

| حساب دریافتنی آب و فاضلاب | 4/952/119/775 | |

| سپرده بیمه 1.6% | 81/348/990 | |

| سپرده حسن انجام کار 10% | 508/431/188 | |

| درآمد حاصل از پیمان | 5/084/311/883 | |

| مالیات ارزش افزوده فروش | 457/588/069 | |

| شرح : بابت شناسایی فاکتور صورت وضعیت شماره 1 |

صورت وضعیت موقت شماره2

مبلغ صورت وضعیت: 9/423/545/487

| بدهکار | بستانکار | |

| حساب دریافتنی آب و فاضلاب | 9/178/443/304 | |

| سپرده بیمه 1.6% | 150/776/728 | |

| سپرده حسن انجام کار 10% | 943/254/549 | |

| درآمد حاصل از پیمان | 9/423/545/487 | |

| مالیات ارزش افزوده فروش | 848/119/094 | |

| شرح : بابت شناسایی فاکتور صورت وضعیت شماره 2 |

صورت وضعیت شماره 3

مبلغ صورت وضعیت: 2/117/974/216

| بدهکار | بستانکار | |

| حساب دریافتنی آب و فاضلاب | 2/062/906/886 | |

| سپرده حسن انجام کار 10% | 211/797/422 | |

| سپرده بیمه 1.6% | 33/887/587 | |

| درآمد حاصل از پیمان | 2/117/974/216 | |

| مالیات ارزش افزوده فروش | 190/617/679 | |

| شرح : بابت شناسایی فاکتور صورت وضعیت شماره 3 |

صورت وضعیت قطعی

مبلغ صورت وضعیت: 5/590/253/174

توجه:

در صورت وضعیت آخر(قطعی) سپرده بیمه در نظر گرفته نمی شود و سپرده حسن انجام کار 5% لحاظ می شود.

| بدهکار | بستانکار | |

| حساب دریافتنی آب و فاضلاب | 5/813/863/301 | |

| سپرده حسن انجام کار 5% | 279/512/659 | |

| درآمد حاصل از پیمان | 5/590/253/174 | |

| مالیات ارزش افزوده فروش | 503/122/786 | |

| شرح : بابت شناسایی فاکتور صورت وضعیت قطعی |

سند شناسایی لیست حقوق و دستمزد پروژه

سند شناسایی حقوق و دستمزد کارگران برای این پروژه به قرار زیر می باشد:

| بدهکار | بستانکار | |

| هزینه حقوق و دستمزد بخش پیمان | 4/416/318/000 | |

| هزینه بیمه 23% سهم کارفرما بخش پیمان | 1/015/753/140 | |

| بیمه تامین اجتماعی پیمان | 1/324/895/400 | |

| حقوق پرداختنی | 4/107/175/740 | |

| شرح : بابت شناسایی حقوق و دستمزد پروژه اجرای خط انتقال فاضلاب شهر گلپایگان |

محاسبه کسر بدهی بیمه سهم کارفرما

از آنجایی که حق بیمه در قراردادهای عمرانی 6.6% می باشد و 1.6% با پیمانکار و مابقی آن (5%) برعهده کارفرما است. چون پیمانکار کل بیمه کارگران را در سند شناسایی لیست حقوق و دستمزد ثبت نموده، باید بیمه سهم کارفرما از حساب پیمانکار خارج گردد، بنابراین شرکت آب و فاضلاب را به شرکت سعادت بدهکار می کنیم (به این معنی که 5% هزینه های بیمه کارگران را کارفرما متقبل شده است).

بنابراین ابتدا سهم کارفرما و پیمانکار را محاسبه می کنیم:

سند کسر بدهی کارفرما

سند کسر بدهی کارفرما به پیمانکار بابت 5% بیمه صورت وضعیت 1 و 2 و قطعی از این بابت که کارفرما چک کشیده است و باید سهم کارفرما را از حساب پیمانکار خارج گردد سند زیر را ثبت می کنیم:

| بدهکار | بستانکار | |

| تامین اجتماعی پیمان | 1/003/708/636 | |

| هزینه بیمه سهم کارفرما | 1/003/708/636 | |

| شرح : بابت خارج کردن سهم بیمه کارفرما از حساب مربوط به شناسایی لیست حقوق و دستمزد |

محاسبه بیمه و دریافت مفاصا حساب

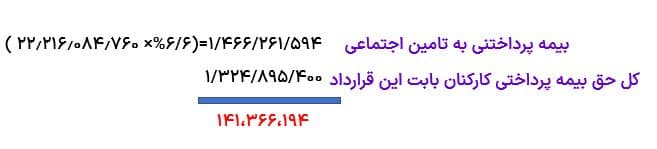

همانطور که میدانیم پیمانکار یک نسخه از قرار داد را به تامین اجتماعی برده و اداره بیمه با توجه به قرار داد نرخی را برای دریافت بیمه از پروژه پیمانکاری مشخص می کند. در این قرار داد که عمرانی می باشد نرخ 6/6% در نظر گرفته شد که مبلغ بیمه به شرح زیر محاسبه گردید:

| بدهکار | بستانکار | |

| تامین اجتماعی پیمان | 141،366،194 | |

| بانک | 141،366،194 | |

| شرح : بابت پرداخت مابه التفاوت بیمه برای دریافت برگه مفاصا حساب |

با پرداخت این مبلغ به تامین اجتماعی مفاصا حساب دریافت میشود و بعد از ارایه مفاصا به کارفرما سپرده 1/6% آزاد میشود ....

به عنوان مثال

برای محاسبه بیمه و دریافت مفاصا حساب در صورتی که مبلغ پرداختی به بیمه بیشتر از مبلغ در نظر گرفته شده توسط تامین اجتماعی گردد

| بدهکار | بستانکار | |

| تامین اجتماعی پیمان | 0 | |

| بانک | 0 | |

| شرح : ثبت ندارد |

چون بیمه پرداختی کارکنان بیشتر از بیمه قرارداد است بنابراین ما به تفاوت سوخت و به دلیل عدم بدهی مفاصا دریافت میشود

آزاد سازی سپرده بیمه توسط کارفرما

| بدهکار | بستانکار | |

| بانک | 266/013/305 | |

| سپرده بیمه 1.6% | 266/013/305 | |

| شرح : بابت دریافت سپرده های بیمه 1.6% از کارفرما بعد از تحویل برگه مفاصا حساب به کارفرما |

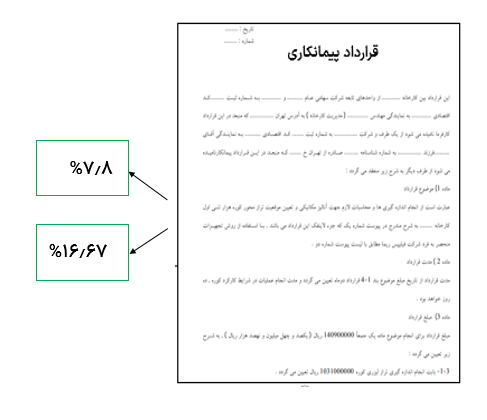

قراردادهای غیر عمرانی

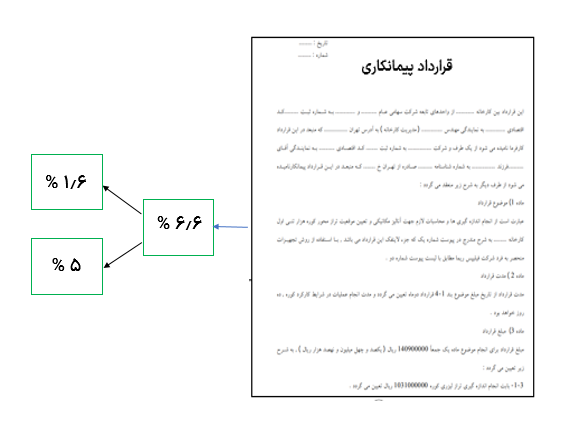

این قرارداد بین نهادهای دولتی و خصوصی و با بودجه غیردولتی انعقاد می شود. اگر پیمانکار تهیه مواد و مصالح و پرداخت حقوق و دستمزد پرسنل را بر عهده بگیرد نرخ بیمهاش 7.8% و اگر کارفرما تهیه مواد و مصالح و پرداخت حقوق و دستمزد پرسنل را بر عهده بگیرد با نرخ بیمه 16.67%محاسبه خواهد شد.

قراردادهای خاص

بین اشخاص و شرکتهای مختلف و با حق بیمه توافقی است.

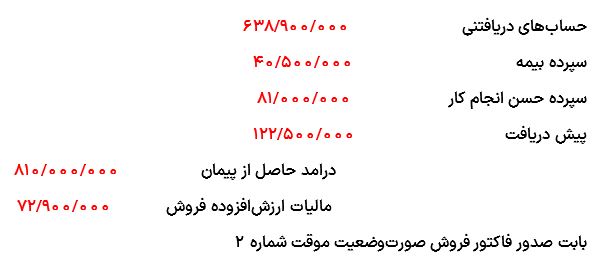

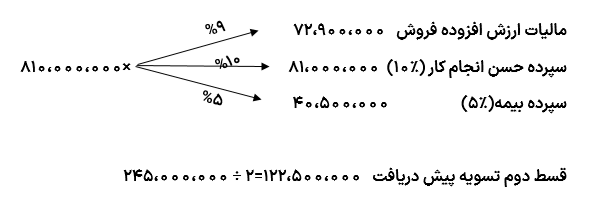

📌 آموزش ثبت سند حسابداری صورت وضعیت

با توجه بهصورت وضعیتی که بالا بهعنوان نمونه ارایه شد و توضیحات اضافهتر آموزش ثبت سند حسابداری صورتوضعیت را خواهیم داشت.

اطلاعات پروژه:

فاکتور فروش صورت وضعیت موقت شماره 2:

بعد از اینکه صورتوضعیت مورد تایید کارفرما قرار گرفت، پیمانکار فاکتور فروش را صادر می کند.

ثبت سند حسابداری صورت وضعیت موقت شماره 2:

محاسبات مربوط به صورت وضعیت ثبتی:

برگه مفاصا حساب بیمه تامین اجتماعی چیست؟

برگهای است که نشان میدهد پیمانکار تمام بیمههای مربوط به کارکنان پروژه را پرداخت کرده و میتواند سپرده بیمههایی که درهرصورت وضعیت دریافت نکرده بود را از کارفرما دریافت کند.

مراحل دریافت برگه مفاصا حساب تامین اجتماعی

پیمانکار با در دست داشتن قرارداد به بیمه تامین اجتماعی مراجعه کرده و یک ردیف پیمان برای اون پروژه خاص دریافت میکند. با توجه به قرارداد نرخ مربوط به بیمه پروژه مشخص میشود. پیمانکار هرماه روی لیست حقوق، بیمه کارکنان پروژه را پرداخت میکند. در پایان پروژه، پیمانکار با فیشهای پرداختی به بیمه مراجعه کرده و اگر مبلغی از بیمه باقیمانده باشد، بیمه فیشی را صادر و پیمانکار ملزم به پرداخت میشود تا بتواند برگ مفاصا را دریافت و به کارفرما تحویل دهد تا مبالغ مربوط به سپرده بیمه که بر روی هر صورتوضعیت کسر شده را دریافت کند.

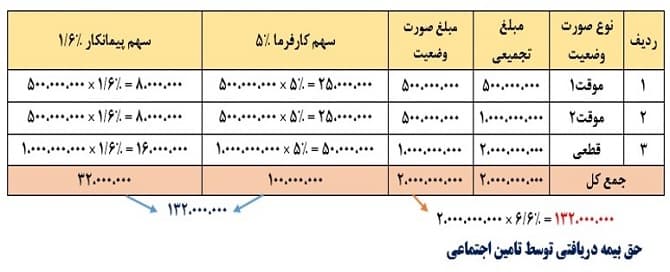

★ مثال تئوری پیمانکاری برای محاسبه حق بیمه

✓ مثال1 (سپرده بیمه< لیست بیمه ارسالی)

در عقد یک قرارداد عمرانی اجرایی به مدت 3 ماه، مبلغ کل پروژه 2،000،000،000 ریال است و طی 3 صورت وضعیت با مبالغ زیر تحویل کارفرما گردیده است:

مبلغ صورت وضعیت موقت 1: 500،000،000 ریال

مبلغ صورت وضعیت موقت2: 1،000،000،000 ریال

مبلغ صورت وضعیت قطعی: 2،000،000،000 ریال

با توجه به لیست بیمه پرسنل شرکت پیمانکاری برای این 3 ماه، مطلوبست محاسبه حق بیمه و سند مربوط به آن؟

لیست بیمه فروردین ماه: 35،000،000 ریال

لیست بیمه اردیبهشت ماه: 45،000،000 ریال

لیست بیمه خرداد ماه: 30،000،000 ریال

حل مثال1 (سپرده بیمه> لیست بیمه ارسالی)

لیست بیمه فروردین ماه + اردیبهشت + خرداد: 110،000،000 ریال

تا سقف 132،000،000 میتوانستیم لیست بیمه داشته باشیم، در حالی که تنها 110،000،000 ریال لیست ارسال و پرداخت کردهایم، پس مابه التفاوت یعنی مبلغ 22،000،000 باید به بیمه پرداخت کنیم. که این پرداختی زمان دریافت مفاصا حساب انجام میشود.

| بدهکار | بستانکار | |

| هزینه بیمه تامین اجتماعی | 22،000،000 | |

| بانک | 22،000،000 |

پس از دریافت مفاصا و تحویل به کارفرما، سپرده بیمه آزاد میشود:

| بدهکار | بستانکار | |

| بانک | 132،000،000 | |

| سپرده بیمه | 132،000،000 |

✓ مثال2 (سپرده بیمه< لیست بیمه ارسالی)

ب) حال فرض کنید لیست بیمه پرسنل شرکت پیمانکاری برای این 3 ماه به صورت زیر باشد، مطلوبست محاسبه حق بیمه و سند مربوط به آن؟

لیست بیمه فروردین ماه: 40،000،000 ریال

لیست بیمه اردیبهشت ماه: 45،000،000 ریال

لیست بیمه خرداد ماه: 55،000،000 ریال

حل مثال2 (سپرده بیمه< لیست بیمه ارسالی)

لیست بیمه فروردین ماه + اردیبهشت + خرداد: 140،000،000 ریال

مبلغ لیست بیمه ارسالی به مبلغ 8،000،000 ریال بیشتر از حق بیمه پروژه است این مبلغ را نمیتوانیم از بیمه پس بگیریم (سوخت شده). تنها ثبت مربوط به آزادسازی سپرده بیمه را داریم.

✓ مثال3 (پروژه غیرعمرانی)

در عقد یک قرارداد غیرعمرانی که موادومصالح با پیمانکار است به مدت 3 ماه، مبلغ کل پروژه 2،000،000،000 ریال است و طی 3 صورت وضعیت با مبالغ زیر تحویل کارفرما گردیده است:

مبلغ صورت وضعیت موقت 1: 500،000،000 ریال

مبلغ صورت وضعیت موقت2: 1،000،000،000 ریال

مبلغ صورت وضعیت قطعی: 2،000،000،000 ریال

با توجه به لیست بیمه پرسنل شرکت پیمانکاری برای این 3 ماه، مطلوبست محاسبه حق بیمه و سند مربوط به آن؟

لیست بیمه فروردین ماه: 40،000،000 ریال

لیست بیمه اردیبهشت ماه: 40،000،000 ریال

لیست بیمه خرداد ماه: 65،000،000 ریال

حل مثال3 (پروژه غیرعمرانی)

لیست بیمه فروردین ماه + اردیبهشت + خرداد: 145،000،000 ریال

برای قراردادهای غیرعمرانی کارفرما موظف است 5% صورت وضعیتهای موقت را بابت سپرده بیمه نزد خود نگه دارد تا در صورت بروز مشکل، کارفرما بتواند اقدامات لازم را انجام دهد.

حق بیمه پروژه 156،000،000 بوده در حالی که طبق لیستهای ارسالی مبلغ 145،000،000 پرداخت کردهایم. بنابراین سازمان تامین اجتماعی، قبضی به مبلغ 11،000،000 بابت بدهی معوقه و جرایم برای ما صادر میکند.

پس از پرداخت این قبض، مفاصا حساب میگیریم، تحویل کارفرما میدهیم تا مبلغ 50،000،000 ریال سپرده بیمه را آزاد کند. همچنین مبلغ صورت وضعیت قطعی را نیز میتوانیم دریافت کنیم.

روش درصد پیشرفت کار

طبق استاندارد حسابداری شماره 9 شرکتهای پیمانکاری را ملزم به شناسایی درآمد پیمانکاری بلند مدت به روش درصد پیشرفت کار (هزینه به هزینه) میکند.

در این روش پیمانکار باید هزینههای کل پروژه را برآورد کرده و بر مبنای آن و متناسب با هزینههای واقعی تحقق یافته درآمد هر دوره مالی را شناسایی کند.

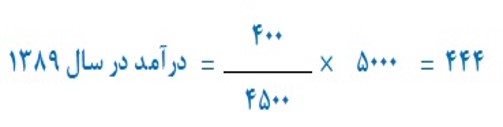

✓ مثال:

شرکت A ابتدای سال 1389 قراردادی بلند مدت به مبلغ 5000 میلیون ریال با کارفرمای خود منعقد میکند. در پایان سال 1389 برآوردهای انجام شده نشان میدهد که کل هزینه طرح 4500 میلیون ریال است و در واقع شرکت از محل قرارداد یادشده 500 میلیون ریال سود برآوردی کسب خواهد کرد. در سال 1389 شرکت از بابت اجرای این قرارداد، 400 میلیون ریال هزینه شناسایی و در دفاتر خود ثبت کرده است. مطلوبست شناسایی درآمد سال 1389؟

حل مثال:

بنابراین درآمدی که شرکت در سال 1389 در دفاتر شناسایی و ثبت میکند به شرح زیر است:

سود شناسایی شده در سال هشتاد و نه : 44 = 400 – 444

سود شناسایی شده در سال هشتاد و نه : 44 = 400 – 444

در پایان

برای آشنایی بیشتر با مباحث پیمانکاری میتوانید در دوره کارورزی حسابداری سطح پیشرفته (شرکتهای پیمانکاری) حصین حاسب شرکت کنید.