اصلاحیه آیین نامه های هزینه های بازاریابی،تبلیغات و نمایشگاهی

خبر خوب برای مودیان...!

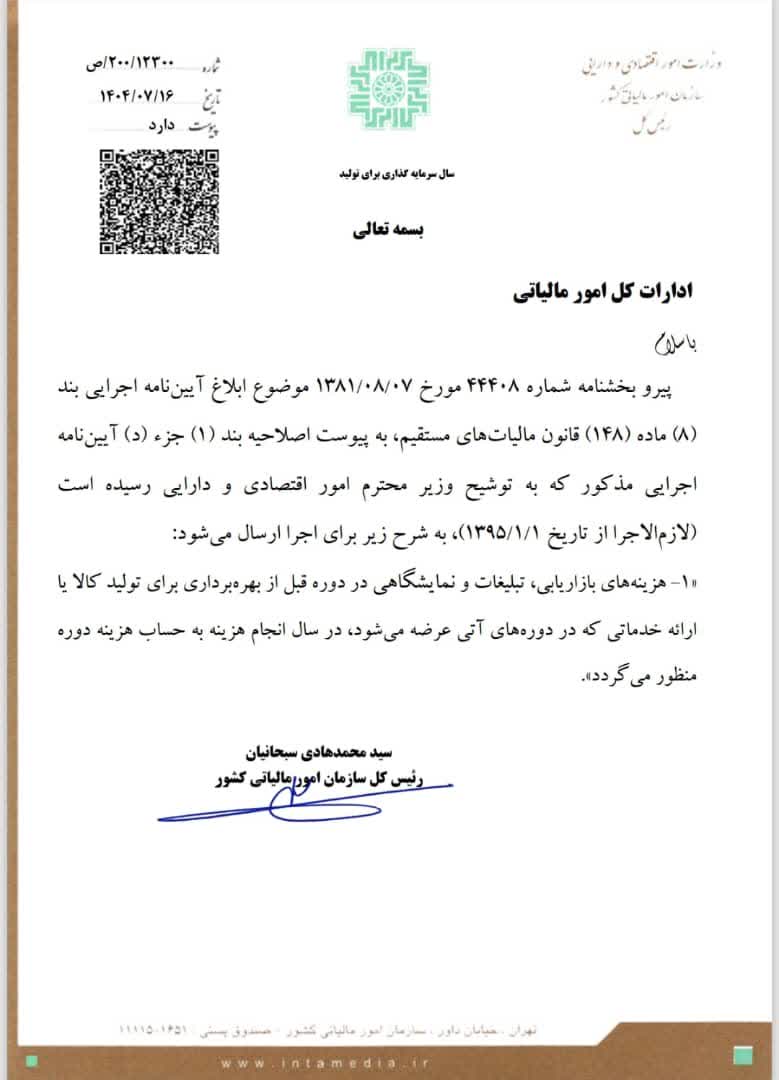

طبق این اصلاحیه، هزینههای بازاریابی، تبلیغات و نمایشگاهی که قبل از بهرهبرداری برای تولید کالا یا خدمات آتی انجام شدهاند، باید در سال انجام هزینه به عنوان هزینه دوره مالیاتی منظور شوند. تاریخ اجرای این اصلاحیه از ابتدای سال 1395 تعیین شده است

حمایت مالیاتی از سرمایهگذاریهای اولیه؛ تحلیل مزایای بخشنامه جدید و معایب رویه پیشین

تنظیمات مالیاتی نقش حیاتی در تشویق یا تضعیف سرمایهگذاری در بخش تولید و خدمات دارد سازمان امور مالیاتی کشور ، با هدف حمایت از واحدهای تولیدی در سالهای اولیه و بحرانی سرمایهگذاری اقدام به ابلاغ اصلاحیهای مهم در آییننامه اجرایی بند (8) ماده (148) قانون مالیاتهای مستقیم نموده است . این بخشنامه که توسط رئیس کل سازمان امور مالیاتی کشور، جناب آقای سید محمدهادی سبحانیان ، ابلاغ شده است.

معایب رویه مالیاتی قبل از اصلاحیه

-

عدم شناسایی فوری هزینههای حیاتی: در سالهای سرمایهگذاری برای تولید ، واحدهای اقتصادی نیاز مبرمی به صرف هزینههای بازاریابی، تبلیغات و نمایشگاهی دارند تا کالاهای خود را که قرار است در «دورههای آتی عرضه شوند»، معرفی کنند . میتوان استنباط کرد که در رویه قبل، این هزینهها به سادگی در همان سال وقوع، «هزینه دوره» محسوب نمیشدند

-

افزایش بار مالیاتی اولیه: هنگامی که یک واحد تولیدی یا خدماتی در دوره قبل از بهرهبرداری، هزینههای سنگین بازاریابی را انجام میداد اما نمیتوانست آن را مستقیماً در همان سال از درآمد مشمول مالیات خود کسر کند، این امر منجر به افزایش سود قابل انتساب و بالا رفتن بار مالیاتی میشد؛ در شرایطی که واحد هنوز به بهرهبرداری کامل نرسیده و توان بازگشت سرمایه نداشته است

-

کاهش انگیزه سرمایهگذاری: سرمایهگذاران با آگاهی از اینکه هزینههای اولیه و ضروری برای ورود به بازار (تبلیغات) در سال وقوع از نظر مالیاتی به طور کامل لحاظ نمیشود، انگیزه کمتری برای سرمایهگذاریهای بلندمدت و پرریسک در دوره راهاندازی داشتند.

مزایای مهمی برای واحدهای تولیدی و خدماتی در دوره سرمایهگذاری فراهم آمد

-

شناسایی هزینهها در زمان وقوع: مهمترین مزیت این بخشنامه، پذیرش صریح هزینههای بازاریابی، تبلیغات و نمایشگاهی به عنوان «هزینه دوره» در «سال انجام هزینه» است . این قاعده برای هزینههایی اعمال میشود که «در دوره قبل از بهرهبرداری برای تولید کالا یا ارائه خدماتی که در دورههای آتی عرضه میشود»، انجام شده باشند

-

کاهش بار مالیاتی و حمایت از نقدینگی: با توجه به اینکه این هزینهها بلافاصله در سال وقوع به حساب هزینه منظور میگردد ، میزان درآمد مشمول مالیات واحد کاهش یافته و در نتیجه، فشار مالیاتی بر شرکتهای در شرف راهاندازی و توسعه، به حداقل میرسد . این اقدام به طور موثر از نقدینگی واحدهای تولیدی در سالهای اولیه و حیاتی حمایت میکند

-

تسهیل فرآیند بازاریابی قبل از تولید: این بخشنامه، به طور رسمی اجازه میدهد تا واحدهای سرمایهگذاری، بدون نگرانی از عدم پذیرش مالیاتی، فعالیتهای بازاریابی و نمایشگاهی لازم برای ورود موفق به بازار را از پیش آغاز کنند . این امر به ویژه برای صنایعی که دارای چرخه تولید طولانی هستند، حیاتی است.

-

شفافیت مالیاتی و اجرایی: این اصلاحیه، ابهام موجود در نحوه برخورد با این نوع هزینهها در دوره پیشبهرهبرداری را برطرف ساخته و رویهای واحد و شفاف را برای ادارات کل امور مالیاتی تعریف میکند .

نتیجه گیری

. این اصلاحیه، پیرو بخشنامه شماره 44408 مورخ 1381/08/07 ابلاغ شده و از تاریخ 1395/01/01 لازمالاجرا گردیده است که یک گام رو به جلو در جهت حمایت از سرمایهگذاری مولد است با حذف رویهای که به طور ضمنی موجب افزایش بار مالیاتی بر شرکتهای جدید بود ، این بخشنامه امکان میدهد که هزینههای استراتژیک بازاریابی و تبلیغات در سال سرمایهگذاری برای تولید، به طور کامل به عنوان هزینه پذیرفته شوند . این تدبیر به بهبود محیط کسب و کار و تقویت تولید کالا یا ارائه خدمات در دورههای آتی کمک شایانی مینماید

دوره کارورزی حسابداری تماس با ما