حسابهای انتظامی چیست ؟

حسابهای انتظامی ، در سیستم حسابداری، نوعی از حسابها وجود دارند که اثر مستقیم مالی در ترازنامه ندارند اما به دلایل مدیریتی و کنترلی مورد استفاده قرار میگیرند. در واقع حساب انتظامی یک حساب است که برای نگهداری اسناد ضمانتی یا به عبارتی اسنادی که ماهیت ضمانتی یا تعهدی دارند مانند چک و سفته بکار میروند. در این مقاله با تعریف حساب انتظامی و انواع آن، کاربرد، کدینگ، ثبت و نحوه بستن حساب های انتظامی آشنا میشویم.

تعریف حساب انتظامی

حساب انتظامی، حسابی است که به منظور ثبت رویدادهای مالی غیرمستقیم یا تعهداتی که مستقیماً بر داراییها و بدهیها تاثیر نمیگذارند، ولی از لحاظ نظارتی اهمیت دارند، استفاده میشود. این حسابها صرفاً اطلاعاتی و کنترلی است و در صورت های مالی اصلی منعکس نمیشوند.

مانند اسناد تضمینی که به دیگران ارائه یا از دیگران دریافت میشوند.

کاربرد حساب انتظامی در حسابداری

حساب انتظامی در موارد زیر بکار میرود:

- برای ثبت و پیگیری مواردی نظیر ضمانتنامهها، تعهدات آتی، اموال امانی، اسناد تضمینی و اسناد تعهدی (این حسابها به واحدهای مالی کمک میکنند تا کنترل دقیقتری بر اسناد و تعهدات غیرنقدی داشته باشند)

- ایجاد اعتماد میان دو طرف قرارداد یکی از کاربردهای مهم حسابهای انتظامی است که طرفین یک قرارداد در ابتدا بتوانند بدون ارائه هیچ وجه نقد یا کالا، با ثبت اسناد ضمانتی در بخش حسابهای انتظامی، نسبت به تعهدات خود مطمئن شوند.

- جهت ارائه و دریافت ضمانت (به صورت وجوه نقد، چک، سفته و یا به صورت ضمانت نامه بانکی)

- از مهمترین کاربردهای آن در حسابداری بازرگانی است که برای ثبت بدهی های احتمالی استفاده میشود

- یکی دیگر از موارد استفاده در حسابداری مالیاتی است. اگر شخص یا شرکتی با مالیات معوقه یا مالیاتهای سنگین روبرو شود، میتواند از حساب های انتظامی جهت ثبت ضمانتهای مالیاتی استفاده کند.

هدف از استفاده از حساب انتظامی

بطور خلاصه میتوان گفت موارد زیر از اهداف حساب های انتظامی هستند:

- ایجاد کنترل داخلی قویتر؛

- اطلاع از وضعیت تعهدات احتمالی و غیرمستقیم؛

- مستندسازی عملیات غیرمالی با اهمیت؛

- پشتیبانی از تصمیمگیری مدیریتی و قانونی.

ویژگی های حساب انتظامی

خصوصیات حساب های انتظامی عبارتند از:

- فاقد اثر مالی مستقیم بر ترازنامه یا صورت سود و زیان؛

- ثبت بهصورت دو طرفه (دریافتی و پرداختی)؛

- نقدی و قابل وصول نیست؛

- به دلیل عدم نقدشوندگی تاثیری بر مالیات شرکت ندارند؛

- حساب انتظامی برای ضمانت است و از آن به شکل وثیقه استفاده میشود؛

- ایجاد اعتماد در ارتباطات تجاری و شفافیت مالی؛

- نیاز به بستن حساب در پایان دوره مالی همانند سایر حسابها.

انواع حساب های انتظامی

انواع حساب انتظامی عبارتند از:

1- ضمانتنامههای بانکی دریافتی و پرداختی؛

2- سفتهها و چکهای تضمینی؛

3- اموال و داراییهای امانی دریافتی یا واگذار شده؛

4- تعهدات قراردادی آتی؛

5- اسناد ملکی بابت ضمانت.

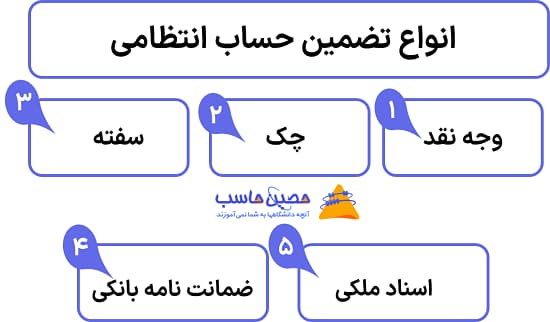

📌 انواع تضمین برای حسابهای انتظامی و شرح هر کدام

انواع تضمین برای حساب انتظامی چند نوع اصلی از اسناد و روشهای ضمانتی را شامل میشود که به شرح زیر است:

وجه نقد:

سپرده نقدی است که برای تضمین اجرای قرارداد یا پرداخت تعهدات در اختیار کارفرما یا پیمانکار قرار میگیرد. در حساب انتظامی، مبلغ وجه نقد ثبت میشود بدون اینکه در دارایی یا بدهی لحاظ شود. به عبارت دیگر وجه نقد معمولاً در مناقصه یا مزایدهها بهعنوان یک تضمین ارائه و در حسابهای انتظامی بهصورت ضمانت نگهداری میشود.

چک:

یکی از انواع رایج تضمین، چک است که چکهای ضمانتی جهت حسن انجام کار یا تعهدات به کارفرما داده یا از او دریافت میشود و در حسابهای انتظامی ثبت میشود . برای صدور چک، وجود حساب جاری در بانک لازم است.

سفته:

سفته یکی از رایجترین اسناد تضمینی است. یکی از تفاوت های مهم سفته با چک این است که برای صدور سفته وجود حساب جاری در بانک ضروری نیست. مبلغ و مشخصات سفته در حساب انتظامی ثبت و تا زمان آزادسازی یا نقد شدن آن، نگهداری میشود.

ضمانتنامه بانکی:

بانک به درخواست مشتریها (اشخاص حقیقی یا حقوقی) ضمانتنامههایی را برای اجرای تعهدات صادر میکند. این ضمانتنامهها در حساب انتظامی ثبت و پیگیری آنها اهمیت زیادی دارد.

توجه

اگر یکی از دو طرف قرارداد به تعهدات خود عمل نکرد، طرف دیگر میتواند با مراجعه به بانک مبلغ ضمانت نامه را دریافت نماید.

اسناد ملکی:

گاهی اوقات، دو طرف قرارداد برای عمل به تعهدات خود یک سند ملکی به عنوان تضمین تحویل میدهند. مشخصات سند و ارزش آن در حساب انتظامی درج میشود.

کدینگ حسابهای انتظامی

در سیستم حسابداری، برای حسابهای انتظامی از کدهای خاصی استفاده میشود که معمولاً در کدینگ جداگانهای تحت عنوان "کدینگ انتظامی" قرار میگیرند . این کدینگها اصولا با پیش کد "9" شروع میشود. برای مثال:

- حساب کل: 91

- حساب معین: 911 (اسناد ضمانتی چک)

- حساب تفصیلی: 91101 (چک جهت ضمانت حسن انجام کار)

- و...

روش ثبت حساب انتظامی

برای ثبت اسناد مربوط به تضمین باید علاوه بر مفهوم حساب انتظامی با تعریف طرف حساب اتظامی هم آشنا باشید.

طرف حساب انتظامی شامل چه مواردی است؟

افراد یا واحدهایی که اسناد ضمانتی یا تعهدی را ارائه یا دریافت میکنند، طرف حسابهای انتظامی هستند.

به عبارت دیگر طرف حسابهای انتظامی حساب مقابل حساب انتظامی است که موراد زیر را شامل میشود:

- موسسات مالی و بانکها؛

- سازمانهای دولتی؛

- پیمانکاران؛

- افرادی (حقیقی یا حقوقی) که طرف قرارداد با شرکت هستند.

الف) ثبت اسناد انتظامی دریافتی

هنگامیکه واحدی ضمانتنامه یا چک را از طرف مقابل دریافت میکند:

| حساب انتظامی دریافتنی (به نفع شرکت) | بدهکار |

| طرف حساب انتظامی | بستانکار |

ب) ثبت اسناد انتظامی پرداختی

هنگامی که واحدی متعهد به ارائه تضمین میشود، باید نسبت به ثبت اسناد انتظامی پرداختی اقدام نمایید.

| حساب انتظامی پرداختنی (به نفع شرکت) | بدهکار |

| طرف حسابهای انتظامی | بستانکار |

مثال ثبت برای حسابهای انتظامی

مثال 1:

شرکت A یک ضمانتنامه بانکی به مبلغ 500 میلیون ریال از پیمانکار B دریافت میکند:

| ضمانتنامههای بانکی دریافتی | بدهکار 500,000,000 |

| طرف حساب انتظامی | بستانکار 500,000,000 |

مثال 2:

شرکت A یک سفته به مبلغ 300 میلیون ریال بابت تضمین حسن انجام کار به شرکت C ارائه میدهد:

| سفتههای پرداختی | بدهکار 300,000,000 |

| طرف حساب انتظامی پرداختی | بستانکار 300,000,000 |

نحوه بستن حساب های انتظامی

در پایان سال مالی، مانده حسابهای انتظامی باید بسته شوند تا سال جدید با مانده صفر آغاز شود. روش بستن مشابه ثبت معکوس اولیه است:

بستن حساب انتظامی دریافتی:

| طرف حساب انتظامی دریافتی | بدهکار |

| حسابهای انتظامی | بستانکار |

بستن حساب انتظامی پرداختی:

| طرف حساب انتظامی | بدهکار |

| حسابهای انتظامی پرداختی | بستانکار |

سخن آخر

حساب انتظامی، گرچه در ظاهر تاثیر مالی مستقیمی مثلا بر روی ترازنامه یا صورت سود و زیان شرکت ندارد، اما نقش مهمی در نظارت، کنترل و شفافیت تعهدات مالی و غیرمالی سازمانها ایفا میکند. استفاده صحیح از این حسابها باعث افزایش اعتماد مدیریت، حسابرسان و ذینفعان به عملکرد مالی مجموعه خواهد شد. توجه به اصول ثبت، کدینگ مناسب و استفاده درست از این حسابها، گامی موثر در بهبود سیستم حسابداری است.

پیشنهاد ویژه: با شرکت در آموزش دوره کارورزی حسابداری مجموعه با سابقه درخشان حصین حاسب به طور مفصل با مباحث حسابداری و مالی آشنا شوید.