مالیات اتفاقی

مالیات بر درآمد اتفاقی به انواع درآمد اتفاقی اطلاق می شود که فرد بدون پیش بینی آنها را به دست می آورد.این نوع در آمد ها می توانند شامل جوایز نقدی،پاداش های غیر منتظره،ارث ناگهانی یا حتی کمکهای مالی باشند.در بسیاری ازکشورها،از جمله ایران مالیات بر درآمد اتفاقی بخشی از نظام مالیات مستقیم است که برای کنترل و نظارت بر درامدهای غیر معمول اعمال می شود.این نوع در آمد ها نیز مشمول مالیات می شوند. انواع درآمد اتفاقی و در آمد های غیر معمول نیز در نظام مالیاتی ثبت و کنترل می شوند.در واقع،دولت با اخذ مالیات از این درآمد ها به دنبال ایجاد عدالت مالیاتی است یعنی همان طور که درانجام کاری و شغلی مشمول مالیات هستند، انواع در آمد اتفاقی نیز باید سهمی درتامین هزینه های عمومی داشته باشند در ایران ، قانون مالیات های مستقیم به صراحت این در آمد ها را نیز تحت پوشش قرار میدهد . این به این معناست که هرگاه فردی به دلیل رویدادی غیر منتظره یامنبعی ناگهانی درآمد کسب کند، بخشی از آن باید به عنوان مالیات پرداخت شود. این قانون به شکلی طراحی شده که تمامی منابع درآمدی افراد ، فارغ از نوع و شکل کسب ان ها، در چرخه اقتصادی ثبت و شفاف سازی شوند.

مثالهای درآمد اتفاقی

برخی از رایجترین نمونههای درآمد اتفاقی عبارتاند : اگر فردی بهطور اتفاقی گنج، سکههای قدیمی یا اشیای باارزش پیدا کند و مالک آن شناخته شود، ارزش مالی آن درآمد اتفاقی محسوب میشود.دریافت پول زیاد بدون انتظار قبلی،مانند دریافت مبلغ قابلتوجهی پول از شخصی دیگر بدون قرارداد کاری یا تجاری (مثلاً بخشش یا هبه نقدی).برنده شدن در قرعهکشی یا جوایز بزرگ ،جوایز نقدی که از طریق مسابقات،قرعهکشیها یا جشنوارهها به دست میآیند.ارث غیرمنتظره ،ارثی که شخص انتظار آن را نداشته یا از وجود آن بیاطلاع بوده است (در چارچوب قوانین مربوط).تصور کنید فردی در یک قرعه کشی بزرگ شرکت کرده و برنده جایزه نقدی کلانی میشود. این درآمد ، بر خلاف حقوق و دستمزد ماهیانه به شکل پیش بینی نشده و نا گهانی به دست آمده است و به همین درآمد اتفاقی گفته می شود. در این مورد، دولت این نوع درآمد را به عنوان یکی از منابع مالیاتی در نظر میگیرد و درصد مشخصی ازآن را به عنوان مالیات دریافت می کند.این مالیات معمولا قبل از پرداخت جایزه کسر میشود به طوری که فرد تنهاسهم باقی مانده خود را دریافت میکند.

مالیات اتفاقی شامل چه مواردی می شود؟

وقتی به صورت ناگهانی در آمدی به دست می اورید ،شاید اولین فکری که به ذهنتان خطور می کند، نحوه استفاده ازآن باشد ،اما واقعیت این است که پرداخت مالیات هم بخشی از این ماجراست.بسیاری ازافراد از قوانین مالیات بردرآ مد اتفاقی اطلاع دقیقی ندارند وهمین مسئله ممکن است باعث بروز جریمه های مالیاتی سنگین یا پرداخت مالیات اضافه شود. به همین دلیل ،توصیه می کنیم در مواجه با این نوع درآمدها از مشاوره مالیاتی بهره بگیرید.در صورت بروز مشکل در مورد پرداخت مالیات بر درآمد و یا نداشتن اطلاعات کافی یا هر مشکل دیگری در پرداخت مالیات بر درآمد اتفاقی بهتر است از یک مشاوره مالیاتی خبره و حرفهای کمک بگیریم. همچنین برای یادگیری هر چه بهتر مباحث مالیاتی، قطعا آموزش مالیات مناسبترین راهکار ممکن است. وقتی با قوانین مالیاتی آشنا باشیم در صورت مواجه شدن با مشکل با بهترین روش آن را حل نماییم .قوانین مالی و مالیاتی پیچیدگی های خاص خودش را دارد.برای استفاده از این قوانین در راستای تسهیل مالیات و جلوگیری از تحمل هزینه های مربوطه نیاز است با مشاوران مالی و مالیاتی حصین حاسب ارتباط بگیرید . مشاورها به صورت چت - تلفنی و حضوری امکان پذیر است .و در راستای مشاوره و اجرا از مشاوران حصین حاسب کمک بگیرید.

ویژگیهای درآمد اتفاقی

غیرمستمر و ناپایدار است .قابل پیشبینی نیست .معمولاً منشا شغلی یا تجاری ند ارد.در بسیاری از نظامهای مالیاتی، مشمول مالیات خاص (مالیات اتفاقی) میشودنوع درآمد معمولاً ناشی از فعالیت شغلی یا سرمایهگذاری مستمر نیست و بهطور ناگهانی به دست میآید .

تفاوت با درآمد عادی

درآمد عادی مانند حقوق، سود کسبوکار یا اجاره ملک، مداوم و قابل برنامهریزی است؛ اما درآمد اتفاقی یکباره و استثنایی محسوب میشود.

مثال از درآمد های اتفاقی و نحوه اعمال مالیات بر آن ها

مثال از درآمد اتفاقی میتوان هدیه ای باشد که یک فرد از طرف یک موسسه یا شرکتی دریافت می کند. فرض کنید فردی به عنوان قدردانی از زحماتش،هدیه نقدی یا حتی خودرو دریافت میکند.این هدیه که به صورت مستقیم با فعالیت شغلی او ارتباطی ندارد ، در شرایطی خاص به او تعلق گرفته ،نیزمشمول مالیات درآمد اتفاقی خواهد بود و بخشی از آن به عنوان مالیات کسر می شود.نرخ مالیات بر این نوع درآمدها برای اشخاص حقیقی و حقوقی متفاوت است و بر اساس قوانین مشخص تعیین میشود. نرخ مالیات بر در آمد اتفاقی برای افراد حقیقی در سال 1403طبق ماده 131 قانون مالیات های مستقیم ، نرخ مالیات بر درآمد اتفاقی برای اشخاص حقیقی به صورت پلکانی و بر اساس میزان درآمد تعیین می شود:

| مبلغ مشمول مالیات (ریال ) | نرخ مالیات | مالیات قابل پرداخت |

| 200 میلیون ( ریال ) | 15% | 30000000 سی میلیون ( ریال ) |

| بین 200 تا 400 میلیون ( ریال) | 20% | 80000000 هشتاد میلیون ( ریال ) |

| مازاد بر 400 میلیون ( ریال ) | 25% | 100000000 صد میلیون ( ریال ) |

به عنوان مثال، اگر فردی 800 میلیون ریال درآمد اتفاقی کسب کند ، نرخ مالیات بر درآمد اتفاقی اشخاص حقیقی برای این مبلغ بر اساس پله های مالیاتی محاسبه می شود:

| مبلغ مشمول مالیات ( ریال ) | نرخ مالیات | مالیات قابل پرداخت |

| 500 میلیون ( ریال ) اول | 15% | 500000000*15%=75000000 ( ریال ) |

| 300 میلیون ( ریال ) مازاد | 20% | 300000000*20%=60000000 |

| *** | *** | جمع مالیات =75000000+60000000=135000000 |

نرخ مالیات بر درآمد اتفاقی برای اشخاص حقوقی 1403برای اشخاص حقوقی ، نرخ مالیات بر درآمد اتفاقی بر اساس ماده 119 قانون مالیات های مستقیم محاسبه می شود که شامل نرخ های سه گانه ماده 131(15%،20%و25%).توجه به این نکته ضروری است که درآمد های اتفاقی ،حتی اگر به صورت غیر نقدی باشند ،بر اساس ارزش روز آن ها محاسبه و مشمول مالیات مستقیم می شوند.

ماده 119: تعریف درآمد اتفاقی

این ماده بیان می کند که هر گونه درآمد نقدی یا غیر نقدی که شخص حقیقی یا حقوقی به صورت بلاعوض،از طریق معاملات محاباتی به عنوان جایزه یا تحت هر عنوان دیگری کسب می کند،مشمول مالیات درآمد اتفاقی خواهد بود.به عبارت دیگر،هر درآمدی که به صورت غیر معمول و بدون فعالیت اقتصادی مستقیم به دست آید، درآمدهایی که بدون انجام خدمات یا معاملات معمول بهدست میآیند—نظیر هبه، جوایز، صلح یا معاملات محاباتی—در قالب درآمد اتفاقی شناخته شده و مشمول مالیات میشوند، فارغ از نوع نقدی یا غیر نقدی

ماده 120: تعیین ارزش درآمدی غیر نقدی

در این ماده،نحوه تعیین ارزش درآمد های غیر نقدی مشخص شده است . بر اساس آن ، درآمد های غیر نقدی به بهای روزشماره می شوند.درمورد املاکی که ارزش معا ملاتی برای آن ها تعیین شده است ، ارزش معاملاتی مبنای محاسبه مالیات قرار می گیرد.درآمد مشمول مالیات اتفاقی اگر نقدی باشد از صد در صد درآمد به دست آمده مالیات آن حساب میشود و اگر غیرنقدی باشد به ارزش روز قیمت آن را به صورت نقد محاسبه و مالیات آن را حساب میکنند. برای مثال اگر شما یک ملک را به عنوان درآمد اتفاقی دریافت کرده باشید وبخواهید مالیات آن را پرداخت کنید، قیمت آن باید به صورت نقدی ارزش گذاری شود و اداره دارایی قیمت آن را مشخص میکند.

ماده 121:صلح وهبه معوض

این ماده به موضوع صلح معوض و هبه معوض می پردازد. در این موارد،درآمد مشمول مالیات عبارت است از مابه التفاوت ارزش عوضین که بر اساس مقررات ماده 120تعیین می شود.به عبارت دیگر اگر در یک معامله ، ارزش دو طرف معامله متفاوت باشد،تفاوت ارزش آن ها به عنوان درآمد اتفاقی محسوب می شود.در هبه یا صلح معوض، مالیات به اختلاف بین ارزش واقعی دارایی و عوض دریافتی تعلق میگیرد و بر عهده کسی است که منفعت بیشتری برده است .

ماده122:صلح با حق فسخ وهبه با حق رجوع

در این ماده ، صلح با حق فسخ و هبه با حق رجوع از نظر مالیاتی قطعی محسوب می شوند. اما اگر ظرف شش ماه از تاریخ وقوع معامله ، فسخ یا اقاله صورت گیرد، مالیات وصول شده قابل استرداد خواهد بود.

ماده 123: واگذاری منافع بلاعوض

این ماده بیان می کند که در صورت واگذاری منافع مالی به صورت بلاعوض،انتقال گیرنده موظف است مالیات منافع هر سال را درسال بعد پرداخت کند.به عبارت دیگر،اگر فردی منافع مالی را بدون دریافت عوضی به دست آورد،باید مالیات آن را در سال بعد بپردازد.مطابق ماده 123 قانون مالیات مستقیم، در صورتی که منافع مالی به طور دائم یا موقت بلاعوض به کسی واگذار شود، انتقال گیرنده مکلف است مالیات منافع هر سال را در سال بعد پرداخت کند.

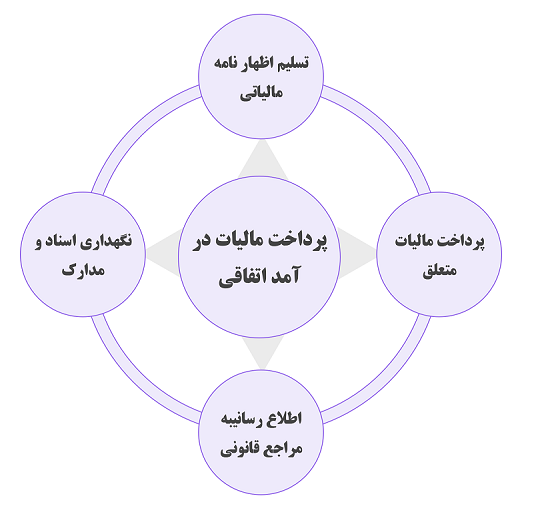

ماده126:تکالیف مودیان

این ماده به تکالیف مودیان مالیات بر درآمد اتفاقی می پردازد.بر اساس آن،صاحبان درآمد های اتفاقی مکف اند اظهارنامه مالیاتی خود را در مورد منافع موضوع ماده 123تا پایان اردیبهشت ماه سال بعد و در سایر موارد ظرف سی روز از تاریخ تحصیل درآمد یا تعلق منافع به اداره امور مالیاتی مربوط تسلیم و مالیات متعلق را پرداخت کنند.به استناد ماده 126 صاحبان درآمد اتفاقی غیرنقدی مکلفند اظهارنامه مالیاتی خود را در مورد منافع اتفاقی مربوطه تا پایان ماه بعد از تاریخ تحصیل درآمد یا تعلق منافع به اداره مالیاتی مربوط تسلیم ومالیات متعلق را بپردازند.بر طبق ماده 126 قانون مالیات مستقیم، کلیه اشخاص مشمول مالیات بر درآمد اتفاقی وظیفه دارند هر سال اظهارنامه مالیاتی خود را تا آخر اردیبهشت ماه سال بعد و به صورت سالیانه پرداخت کنند. در صورتی که معامله در دفاتر اسناد رسمی انجام و مالیات وصول شده باشد تکلیف تسلیم اظهارنامه ساقط است.طبق ماده 126 قانون مالیاتهای مستقیم ، اشخاصی که درآمد اتفاقی دارند—چه نقدی و چه غیرنقدی—باید اظهارنامه مالیاتی خود را در مهلت قانونی به اداره امور مالیاتی تحویل دهند. مهلتها بسته به نوع درآمد متفاوت است :

ماده 128در آمد اتفاقی (افراد حقوقی )

اشخاص حقوقی، درآمدهای اتفاقی با بررسی دفاتر مالیاتی شناسایی شده و مالیات پرداختی در منبع، بهعنوان پیشپرداخت مالیات عملکرد تلقی میشود.علاوه بر این در ماده 128 قانون مالیات مستقیم هم به درآمد مشمول مالیات اشخاص حقوقی اشاره دارد که «درآمد مشمول مالیات اشخاص حقوقی ناشی از درآمدهای اتفاقی از طریق رسیدگی به دفاترتشخیص داده خواهد شد و مالیاتهایی که طبق مقررات پرداخت میگردد به عنوان پیش پرداخت مالیات آنها منظور خواهد شد».

محاسبه مالیات اتفاقی

نحوه دقیق محاسبه مالیات بر درآمد اتفاقی محاسبه مالیات بر درآمد اتفاقی ممکن است درنگاه اول پیچیده به نظر برسد،اما با آگاهی از مراحل و نرخ های مربوطه ، میتوان به راحتی میزان مالیات را تعیین کرد.درادامه به صورت گام به گام نحوه محاسبه این نوع مالیات را که تحت دسته بندی مالیات مستقیم قرار می گیرد،بررسی می کنیم.

تعیین نوع درآمد اتفاقی:

ابتدا باید مشخص کنید که درآمد اتفاقی شما نقدی است یا غیر نقدی.درآمد های غیر نقدی،مانند دریافت یک خودرو یا ملک ، باید به ارزش روزآن ها محاسبه شوند.برای املاک،ارزش معاملاتی مبنای محاسبه قرار میگیرد.

محاسبه درآمد مشمول مالیات

پس از تعیین ارزش درآمد ، مبلغ کل درآمد اتفاقی را به عنوان درآمد مشمول مالیات در نظر بگیرید.در این مرحله ، باید توجه داشته باشید که برخی از درآمد های اتفاقی ممکن است مشمول معافیت های مالیاتی باشند.

پرداخت مالیات در آمد اتفاقی

پس از محاسبه ، باید مالیات را در مهلت مقرر به اداره امور مالیاتی پرداخت کنید.برای درآمد های اتفاقی،مهلت تسلیم اظهار نامه و پرداخت مالیات معمولا تا پایان ماه بعد از تاریخ تحصیل درآمد است . وظایف مودیان مالیاتی در قبال درآمد های اتفاقی مودیان مالیاتی که از در آمدهای اتفاقی برخوردار می شوند، باید وظایفی را برای رعایت مقررات مالیاتی انجام دهند .این وظایف به جلوگیری از جرائم مالیاتی و انجام وظایف قا نونی کمک می کند.

معامله محاباتی وهبه

معامله محاباتی: ﻣﺤﺎﺑﺎﺕ ﺩﺭ ﻟﻐﺖ ﺑﻪ ﻣﻌﻨﯽ ﯾﺎﺭﯼ ﻭ ﮐﻤﮏ ﻭ ﭼﯿﺰﯼ ﺭﺍ ﺗﺨﺼﯿﺺ ﺩﺍﺩﻥ است. در اینجا منظور از معاملات محاباتی معامله با ارزش غیرواقعی برای تسهیل شرایط مورد معامله است.معاملات محاباتی، درآمد نقدی یا غیرنقدی کسب نماید، محقق میشود.در معاملات محاباتی، ارزش عوضین (مبادلهشده) بهصورت عمدی و غیرواقعی درج میشود. مثلاً ملکی به ارزش 10 میلیارد ریال با قیمت 2 میلیارد ریال فروخته شود.انتقال رایگان یا کمبهای دارایی یا بدون دریافت عوض. هر دو مورد مشمول مالیات هستند مگر در صورت برخورداری از معافیت.انتقال دارایی در قالب عقد صلح نیز، در صورت بلاعوض بودن، مشمول مالیات بر درآمد اتفاقی است.

هبه: طبق قانون مدنی هبه عقدی است که طبق آن یک نفر مالی را به صورت مجانی به دیگری تملیک کند. هبه به دو نوع معوض و غیرمعوض تقسیم میشود.این نوع از مالیات در زمانی که شخصی (اعم از حقیقی یا حقوقی) به صورت اتفاقی و به صورت بلاعوض از شخص دیگر هبه دریافت کند و یا از روشهایی نظیر دریافت هدیه، یا جایزه و یا از طریق مالیات برای سایر درآمدهای اشخاص حقوقی متفاوت است.

در صورتی که والدین مالی نظیر ملک را به فرزند خود و به صورت بلاعوض منتقل کنند، این انتقال تحت عنوان “هبه غیرمعوض” محسوب و مشمول مالیات بر درآمد اتفاقی میشود. نرخ مالیات با توجه به ارزش معاملاتی دارایی هدیهشده و بهصورت پلکانی تعیین میگردد. نکته مهم اینکه اگرهبه دهنده و هبهگیرنده، رابطه درجهاول داشته باشند، امکان اعمال معافیت جزئی وجود دارد. اما قانوناً اصل مالیات کماکان برقرار است.در انتقال ملک به همسر نیز اصول مالیاتی پا برجا است. چنانچه انتقال در قالب هبه، صلح یا حتی فروش صوری انجام شود، سازمان امور مالیاتی آن را مشمول مالیات نقلوانتقال و در موارد خاص، مشمول مالیات بر درآمد اتفاقی تلقی میکند. استفاده از قرارداد صلح عمری با حفظ منافع برای زوج، یا تنظیم سند بهصورت مهریه، از جمله راهکارهایی است که در عمل میتواند مشمول معافیت یا تخفیف مالیاتی شود.صلح با شرط خیار فسخ و هبه با حق رجوع از نظر مالیاتی قطعی تلقی میشود. ولی در صورتی که ظرف شش ماه از تاریخ وقوع عقد معامله فسخ یا برگشت داده شود، وجوهی که به عنوان مالیات موضوع این فصل وصول شده ، قابل استرداداست. در این صورت اگر در فاصله بین وقوع عقد و فسخ رجوع منتقلالیه از منافع آن استفاده کرده باشد نسبت به آن منفعت مشمول مالیات این فصل خواهد بود.این فصل وصول شده ، قابل استرداد است .در هبه یا صلح معوض، مالیات به اختلاف بین ارزش واقعی دارایی و عوض دریافتی تعلق میگیرد و بر عهده کسی است که منفعت برده است.ادر صلح عمری، مالک (مصالح) دارایی خود را به شخص دیگری (متصالح) واگذار میکند، ولی منافع آن—مثل سکونت یا اجاره—را تا پایان عمر برای خود نگه میدارد. مطابق ماده 122 قانونمالیاتهای مستقیم، در این نوع صلح ، مجموع ارزش روز دارایی و ارزش منافع آن در زمان شروع تعلق، مبنای محاسبه مالیات بر درآمد اتفاقی قرار میگیرد.فرض کنید پدر ساختمانی به ارزش روز 10 میلیارد ریال را به فرزندش صلح عمری میکند، ولی حق استفاده از ملک (سکونت یا اجاره) را برای خود تا پایان عمر حفظ مینماید. اگر ارزش منافع سالانه ملک یک میلیارد ریال باشد، مبنای مالیات مجموع این دو یعنی 11 میلیارد ریال خواهد بود.در صورتی که در سند صلح، ارزش ملک 6 میلیارد ریال درج شده باشد، ولی قیمت واقعی 10 میلیارد ریال باشد، 4 میلیارد ریال مابهالتفاوت مشمول مالیات بر درآمد اتفاقی خواهد شد و برای اشخاص حقیقی طبق نرخ پلکانی ماده 131 محاسبه میشود:

| مبلغ مشمول مالیات ( ریال ) | نرخ مالیات | مالیات قابل پرداخت |

| 2 میلیارد ( ریال ) | *15% | 300 میلیون ( ریال ) |

| 2 میلیارد ( ریال ) | *20% | 400 میلیون ( ریال ) |

| جمع مالیات | *** | 700 میلیون ( ریال ) |

اگر انتقال پیش از فوت مصالح قطعی شود، و در سند مبلغی کمتر از بهای واقعی دارایی درج شده باشد ، مابهالتفاوت ارزش واقعی و سندی نیز مشمول مالیات است.

فرض کنید که پدری به فرزندش ملکی به صورت بلا عوض به ارزش معاملاتی 50,000,000,000 ریال و ارزش روز 60,000,000,000 ریال هدیه دهد. بر این اساس میزان مالیات بر درآمد اتفاقی برای فرزند به صورت زیر محاسبه می شود.بله به استناد ماده 120 هبه به صورت معوض یا غیرمعوض مشمول پرداخت مالیات است. اساس ماده 128 درآمد مشمول مالیات اشخاص حقوقی ناشی از درآمدهای اتفاقی از طریق رسیدگی به دفاتر تشخیص داده خواهد شد و مالیاتهایی که طبق مقررات مالیات درآمد اتفاقی در منبع پرداخت میگردد به عنوان پیش پرداخت مالیات آنها منظور خواهد شد.

اشخاص حقیقی: موظفاند برای هر درآمد مشمول، بهتناسب نوع آن در مهلت مقرر اظهارنامه بدهند.

فرض کنید که یک شخص حقوقی، بهعنوان مثال یک شرکت، به دلیل وضعیت نقدینگی و زیانده بودن کسبوکار خود، از دولت کمکی بلاعوض دریافت کند (همان درآمد اتفاقی)، هم زمان زیان عملیاتی هم داشته باشد. در این شرایط گروه مالیاتی که وظیفه رسیدگی را به عهده دارند باید درآمد اتفاقی را از درآمد شرکت تفکیک کنند و فارغ از سود زیان، درآمد اتفاقی را مشمول مالیات به نرخ مالیات 131 قانون مالیاتهای مستقیم قرار دهند و همچنین فرض کنید گروه مالیاتی که وظیفه رسیدگی را بر عهده دارند، برای درآمد و هزینههای عملیاتی و غیرعملیاتی (البته به استثنا درآمد اتفاقی) زیاد تایید کنند. در این درصورت طول یک سال مالی موضوع ماده 156 شرکت موردنظر دو برگ تشخیص عملکرد خواهد داشت. یک برگ تایید زیان (اعلام نتیجه) و یک برگ برای تشخیص مالیات بر درآمد اتفاقی.باتوجهبه این مثال نتیجه میگیریم که طبق رای هیات عمومی دیوان عدالت اداری، هر درآمدی که اتفاقی محسوب شود، مشمول مالیات به نرخ ماده است. نرخی که قانونگذاران بهصراحت در قانون مالیاتهای مستقیم تصویب کردند.

معافیت های مالیات اتفاقی

شرایط و انواع معافیت های مالیاتی برای درآمدهای اتفاقی مالیات بردر آمد اتفاقی ممکن است نگرانی هایی را برای افرادی که ناگهانی صاحب درآمدی غیر منتظره می شوند،ایجاد کند اما خوشبختانه قانون،برخی از این درآمد ها را در شرایط خاصی معاف از مالیات دانسته است. هدف اصلی این معافیت ها ،حمایت از افراد آسیب دیده ، تشویق به فعالیت های خیر خواهانه و کمک به توسعه اقتصادی است.درادامه،برخی از این معافیت ها را با هم مرور می کنیم:

1. کمک های بلاعوض خیریه ها و نهاد های عمومی

اگر از یک سازمان خیریه،شهرداری یا نهادی دولتی،کمک بلاعوضی دریافت کرده اید ، خیالتان راحت باشد این نوع کمک ها مشمول مالیات نمی شوند . قانون ، کمک های نقدی و غیرنقدی را که بدون بازپرداخت از سوی این نهادهابه افراد نیازمند یاآسیب دیده ارئه می شود ، از مالیات معاف کرده است . مثلا کمک های مالی یا غیرنقدی که از سوی سازمان بهزیستی به افراد نیازمند داده می شود ، مشمول مالیات نیستند. کلیه افرادی که تحت پوشش سازمانهای خیریه، موسسات دولتی، شهرداریها و… هستند، کمکهای نقدی و غیرنقدی دریافت میکنند. برای مثال افراد تحت پوشش بهزیستی. این کمکهای دریافتی مشمول مالیات نمیشوند.

2. کمک به خسارت دیدگان حوادث غیرمترقبه

در شرایط سخت ناشی از حوادثی مثل زلزله ، سیل ،آتش سوزی یا جنگ ، حمایت از خسارت دیدگان یکی از اولویت های قانونی و انسانی است.به همین دلیل،کمک های مالی و غیر نقدی که به این افراد، درآمدهای اتفاقی از جمله کمکها، جوایز و هدایای بلاعوض، وبهبود شرایط زندگی افراد آسیب دیده در نظر گرفته شده است .

3.جوایز دولتی برای تشویق صادرات و تولید داخلی

درآمد هایی که به عنوان جایزه برای توسعه صادرات یا حمایت از تولید ملی پرداخت می شوند نیز از مالیات درآمد اتفاقی معاف هستند.برای درک بهتر مالیات بر درآمد اتفاقی به مثالهای زیر توجه نمایید:اگر یک صادر کننده نمونه به دلیل عملکرد موفق خود از دولت جایزه ای دریافت کند،از پرداخت مالیات برای این درآمد معاف خواهد بود. گاهی دولت برای تشویق فعالان اقتصادی به تولید، خرید و صادرات محصولات کشاورزی، جوایزی را در نظر میگیرد. این درآمدهای اهدایی مشمول مالیات اتفاقی نمیشود.درآمد هایی که به عنوان جایزه برای توسعه صادرات یا حمایت از تولید ملی پرداخت می شوند نیز از مالیات درآمد اتفاقی معاف هستند. دولت این معافیت ها را برای تشویق تولید کنندگان و صادر کنندگان به افزایش بهره وری و حمایت از اقتصاد ملی ارائه می کند. برای مثال ، اگر یک صادر کننده نمونه به دلیل عملکرد موفق خود از دولت جایزه ای دریافت کند،از پرداخت مالیات برای این درآمد معاف خواهد بود.

4-معافیت های شرکت های دانش بنیان

دولت در سالهای اخیر برای پیشرفت حوزه تکنولوژی به شرکتهایی دانش بنیان یا استارتاپهایی که در پارکهای علم و فناوری مشغول فعالیت هستند، کمکهایی را اهدا میکند. این اهدای نقدی وغیرنقدی مشمول درآمد اتفاقی نمیشود.

مالیات بردرآمداتفاقی اشخاص حقوقی

فعالیتهای انتفاعی اشخاص حقوقی به استثنای مواردی که در قانون مالیاتها دارای نرخ جداگانهای است، مشمول مالیات به نرخ 25% اعلام شده است. یکی از استثنائات حکم مقرر در این ماده مالیات بر درآمدهای اتفاقی اشخاص حقوقی که نرخ آن به موجب ماده 119از حکم کلی مقرر در ماده 105 استثناء شده و به تناسب میزان درآمد اتفاقی اشخاص حقوقی مشمول نرخهای سه گانه مقرر درماده 131(15 و20 و25 درصد) قرار داده شده است.در خصوص اشخاص حقوقی به استناد تبصره ماده 110 قانون مالیات مستقیم، اشخاص حقوقی نسبت به درآمدهایی که طبق مقررات قانون مالیاتهای مستقیم نحوه دیگری برای تشخیص آن مقرر شده است، مکلف به تسلیم اظهارنامه مالیاتی جداگانه که در فصلهای مربوط پیشبینی شده است، نیستند.اشخاص حقوقی وظیفه دارند در مورد تمامی منابع مالیاتی مربوط از جمله منافع موضوع ماده 123 قانون مالیات مستقیم، اظهارنامه واحد همراه با ترازنامه و حساب سود و زیان متکی به دفاتر و اسناد و مدارک خود را حداکثر تا چهار ماه پس از سال مالی به اداره امور مالیاتی مربوط تسلیم و حسب مورد مالیات متعلق را پرداخت کنند. این فصل وصول شده ، قابل استرداد است. در این صورت اگر در فاصله بین وقوع عقد و فسخ رجوع منتقلالیه از منافع آن استفاده کرده باشد نسبت به آن منفعت مشمول مالیات این فصل خواهد بود.در مورد صلح مالی که منافع آن مادامالعمر یا برای مدت معین به مصالح یا شخص ثالث اختصاص داده میشود بهای مال به ماخذ جمع ارزش عین و منفعت در تاریخ تعلق منافع، ماخذ مالیات متصالح در تاریخ مزبور خواهد بود. در صورتی که قبل از تاریخ تعلق منفعت انتقالاتی صورت گیرد قیمت مذکور در سند ماخذ مالیات انتقالدهنده قرار خواهد گرفت که طبق مقررات این فصل مشمول مالیات خواهد بود، لیکن ماخذ مالیات آخرین انتقالگیرنده عین که منافع مال نیز به او تعلق بگیرد، عبارت خواهد بود از مابهالتفاوت بهای مال به شرح حکم فوق و مبلغی که طبق سند پرداخته است.

مالیات بردرآمد اتفاقی اشخاص حقیقی

اشخاص حقیقی در مورد منافع موضوع ماده 123 قانون مالیات مستقیم، وظیفه دارند اظهارنامه مالیاتی خود را تا آخر اردیبهشت ماه سال بعد به اداره امور مالیاتی مربوط تسلیم و مالیات متعلق را بپردازند و اشخاص حقیقی در مورد سایر موارد (به غیر از منافع) مکلفاند اظهارنامه مالیاتی خود را تا پایان ماه بعد از تاریخ تحصیل درآمد یا تعلق منافع به اداره امور مالیاتی مربوط تسلیم و مالیات متعلق را پرداخت کنند.

مال مورد وصیت به نفع اشخاص معین در حدودی که وصیت قانونا نافذ است بعد از قطعی شدن آن در مورد وراث به سهمالارث آنها اضافه و مشمول مالیات بر ارث میباشد و در مورد غیر وراث نسبت به کل آن مشمول مالیات این فصل خواهد بود. انتقالاتی که طبق مقررات فصل مالیات بر ارث مشمول مالیات میباشد مشمول مالیات این بخش نخواهد بود.با بررسی موضوع مالیات بر درآمد اتفاقی متوجه شدیم که اگر به صورت هدیه، قرعهکشی یا از طریق معاملهای با ارزش کمتری نسبت به ارزش واقعی درآمدی به دست آوریم باید مانند مالیاتهای دیگر، برای پرداخت آن اقدام کنیم .

نرخ مالیات بر درآمد اتفاقی اشخاص حقیقی طبق ماده 131 قانون مالیاتهای مستقیم به صورت پلکانی محاسبه میشود :

فرض کنید فردی ملکی به ارزش 5 میلیارد ریال را بهصورت بلاعوض دریافت کرده است. مالیات بر درآمد اتفاقی وی طبق نرخهای ماده 131 قانون مالیاتهای مستقیم، بهصورت پلکانی محاسبه میشود :

| مبلغ مشمول مالیات (ریال ) | نرخ مالیات | مالیات پرداختنی |

| 2 میلیارد ( ریال ) اول | *15% | 300000000 ( ریال ) |

| مازاد تا 4 میلیارد ریال (2 میلیارد بعدی ) | *20% | 400000000 ( ریال ) |

| مازاد بر 4 میلیارد ریال (1 میلیارد باقیمانده) | *25% | 250000000 ( ریال ) |

| جمع کل مالیات پرداختی | *** | 950 میلیون ( ریال ) |

تحریر دفاتر قانونی

مالیات بر درآمد اتفاقی موادی دارد که در این قسمت از مقاله به ذکر آنها میپردازیم در صورتی که یک شخص حقیقی یا حقوقی درآمدی نقدی یا غیرنقدی بهصورت بلاعوض، بهعنوان جایزه، ازطریق معاملات محاباتی یا عناوینی مشابه تحصیل کند، مشمول مالیات اتفاقی به نرخ تعیین شده در ماده 131 این قانون خواهد بود.درآمد مشمول مالیات موضوع این فصل از صد در صد درآمد حاصله اخذ میشود، در صورتی که غیرنقدی باشد، به بهای روز طبق مقررات محاسبه میشود. برای املاکی که در اجرای مفاد ماده 64 این قانون ارزش معاملاتی تعیین شده است، ارزش معاملاتی ماخذ محاسبه مالیات قرار خواهد گرفت.

در مورد صلح معوض و هبه معوض بهاستثنای مواردی که مشمول ماده 63 این قانون است درآمد مشمول مالیات موضوع این فصل عبارت خواهد بود از مابهالتفاوت ارزش عوضین که بر اساس مقررات این ماده تعیین میشود نسبت به طرف معاملهای که از آن منتفع شده است .

شرکت حصین حاسب متخصصانی دارد که به شما کمک می کند تا با شناخت قوانین و بهره مندی از معافیت ها ،مالیات کمتری بپردازیدواز مشکلات قانونی و جریمه های احتمالی در امان بمانید.شرکت حصین حاسب متخصصانی دارد که به شما کمک می کند تا با شناخت قوانین و بهره مندی از معافیت ها ،مالیات کمتری بپردازیدواز مشکلات قانونی و جریمه های احتمالی در امان بمانید.در صورت بروز مشکل در مورد پرداخت مالیات بر درآمد و یا نداشتن اطلاعات کافی یا هر مشکل دیگری در پرداخت مالیات بر درآمد اتفاقی بهتر است از یک مشاوره مالیاتی خبره و حرفهای کمک بگیریم. همچنین برای یادگیری هر چه بهتر مباحث مالیاتی، قطعا آموزش مالیات مناسبترین راهکار ممکن است.قوانین مالیاتی آشنا باشیم تا در صورت مواجه شدن با موضوعهای مالیاتی آگاهانه برخورد کنید.

جمع بندی

با بررسی قوانین مربوط به مالیات بر درآمد اتفاقی نتیجه میگیریم طبق ماده 119 قانون مالیاتهای مستقیم، اگر یک شخص حقیقی یا حقوقی درآمدی نقدی یا غیرنقدی و بهصورت بلاعوض از طریق معاملات محاباتی یا بهعنوان جایزه یا هر عنوان دیگر از شخصی دیگر دریافت کند، این درآمد مشمول مالیات اتفاقی است. در صورتی که این درآمد توسط سازمانهای خیریه، نهادهای دولتی، تشویق دولت و کمک هلالاحمر یا کمکهای اهدایی به خسارتدیدگان باشد، معاف از پرداخت این مالیات خواهد بود ممکن است این جایزه مشمول مالیات بر در امد اتفاقی نیز باشد؟ بهتر است در کنار شادی از این اتفاق جدید به جنبه های مالیاتی و مالیات بر در امد اتفاقی ان هم توجه کنیم تا با اطمینان بیشتری از این هدیه بهره مند شویید. انتقال دارایی در قالب عقد صلح نیز، در صورت بلاعوض بودن، مشمول مالیات بر درآمد اتفاقی است.اگر انتقال پیش از فوت مصالح شود، و در سند مبلغی کمتر از بهای واقعی دارایی درج شده باشد ، مابهالتفاوت ارزش واقعی و سندی نیز مشمول مالیات است.در صورتی که دارایی از طریق ارث منتقل شود و مشمول مالیات بر ارث باشد، دیگر مشمول مالیات اتفاقی نخواهد بود تا از اخذ دو مالیات جلوگیری شود.برای اشخاص حقوقی، درآمدهای اتفاقی با بررسی دفاتر مالیاتی شناسایی شده و مالیات پرداختی در منبع، بهعنوان پیشپرداخت مالیات عملکرد تلقی میشود.در مورد درآمدهای مستمر مانند اجاره رایگان یا واگذاری منفعت بدون عوض :تا پایان اردیبهشت سال بعد مهلت ارائه اظهارنامه خواهد بود.