حسابداری تولیدات گوشتی | ویژگی های صنعت گوشت و نمونه ثبتهای حسابداری

حسابداری تولیدات گوشتی شاخهای تخصصی از حسابداری صنعتی و حسابداری بهای تمامشده است که به اندازهگیری، ثبت، طبقهبندی و گزارشگری رویدادهای مالی مرتبط با تولید، فرآوری، بستهبندی و فروش محصولات گوشتی میپردازد.

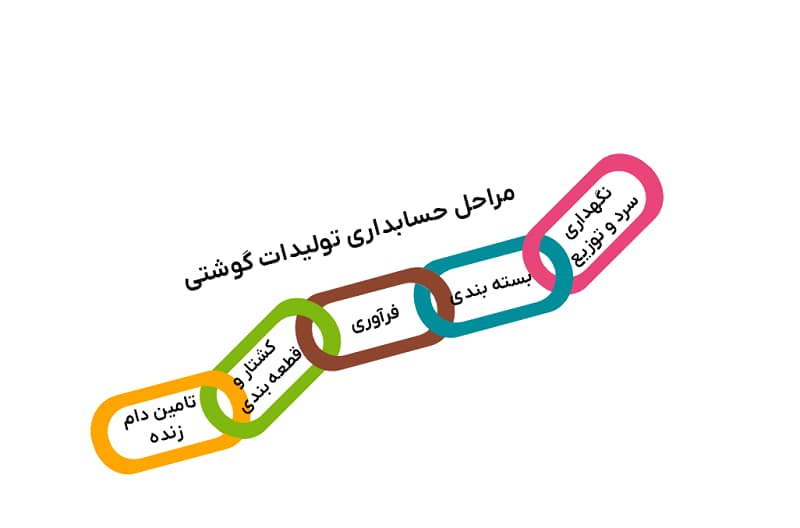

مراحل حسابداری تولیدات گوشتی

این صنعت معمولاً شامل مراحل زیر است:

- تامین دام زنده (گاو، گوسفند، طیور و…)

- کشتار و قطعهبندی

- فرآوری (سوسیس، کالباس، همبرگر، فیلههای آماده و…)

- بستهبندی، نگهداری سرد و توزیع

شرکتهای فعال در این صنعت، هم با اصول عمومی گزارشگری مالی مثل استانداردهای بین المللی گزارشگری مالی (IFRS) درگیرند و هم با مسائل بسیار عملی مثل ضایعات، انقباض وزن، ماندگاری کوتاه، شرایط سردخانه، کنترل کیفیت و ردیابی بچ (Batch) محصولات.

از اینرو، طراحی یک سیستم حسابداری که هم با استانداردها (مثلاً IAS 2 برای موجودی کالا، IAS 41 برای داراییهای زیستی، استانداردهای درآمد و افشا) همراستا باشد و هم نیازهای عملی مدیریت را پوشش دهد، اهمیت ویژهای دارد.

توجه

1- استاندارد IAS 2 مشخص میکند که موجودیها چگونه شناسایی، اندازهگیری و در صورتهای مالی گزارش شوند.

در واقع هدف IAS 2 این است که ارزش موجودیها بیشازحد واقع نشان داده نشود و سود شرکت بهدرستی محاسبه گردد.

2- IAS 41 ، به نحوه شناسایی و اندازهگیری داراییهای زیستی مثل دام، درختان و محصولات زنده میپردازد. این استاندارد مخصوص فعالیتهای کشاورزی و زیستی است، نه موجودی کالای معمولی.

ویژگیهای خاص صنعت گوشت از دیدگاه حسابداری

صنعت تولیدات گوشتی چند ویژگی مهم دارد که آن را از سایر صنایع تولیدی متمایز میکند:

1- فسادپذیری و ماندگاری کوتاه

محصولات گوشتی بسیار زود فاسد میشوند و نیازمند کنترل دقیق تاریخ تولید و انقضا هستند. این موضوع روی حسابداری موجودیها و برآورد کاهش ارزش (Write-down) تاثیر جدی دارد. طبق استانداردهایی مانند IAS 2، موجودیها باید به «ارزش پایینترِ بهای تمامشده و ارزش خالص بازیافتنی» شناسایی شوند، بنابراین:

- اگر به علت نزدیک شدن به انقضا، قیمت فروش کاهش یابد، یا

- کیفیت محصول (به سبب نگهداری نامناسب) افت کند،

واحد تولیدی باید کاهش ارزش موجودی را شناسایی و ثبت کند.

توجه

برآورد کاهش ارزش (Write-down) یعنی کاهش دادن ارزش دفتری یک دارایی وقتی ارزش واقعی یا قابل بازیافت آن کمتر از مبلغ ثبتشده باشد.

این کاهش بهعنوان هزینه در سود و زیان شناسایی میشود تا دارایی بیشازحد واقع نشان داده نشود.

2- ضایعات و افت وزنی

در فرآیند کشتار، قطعهبندی و حتی نگهداری در سردخانه، همواره مقداری ضایعات و افت وزن وجود دارد. این ضایعات یا باید بهعنوان بخشی از بهای تمامشده محصولات قابل فروش تلقی شود (ضایعات نرمال)، یا در صورت غیرعادی بودن، بهعنوان هزینه دوره یا زیان جداگانه شناسایی شود. تعیین این مرز، موضوعی مهم در حسابداری تولیدات گوشتی است.

3- چندمحصولی بودن فرآیند

از هر دام (مثلاً یک گاو) محصولات متعددی بهدست میآید:

- گوشتهای درجه یک

- گوشتهای درجه پایینتر

- چربی، استخوان، ضایعات قابل فروش (پوست، دنبه و…)

تقسیم بهای تمامشده دام بین این محصولات (محصولات مشترک و فرعی) نیاز به روشهای تخصیص دارد (بر اساس وزن، ارزش فروش، ارزش بازار نسبی و…).

4- الزامات ردیابی و کنترل کیفیت

در بسیاری از کشورها، استانداردهای بهداشتی و کیفیتی (HACCP، ISO 22000 و…) نیازمند ردیابی دقیق هر بچ محصول هستند.

در نتیجه، سیستم حسابداری و انبار باید بتواند:

- هزینهها را در سطح بچ یا سری تولید ردگیری کند،

- در صورت کشف مشکل کیفی، مسئولیت و هزینههای برگشت یا معدومسازی را دقیقاً شناسایی نماید.

طبقهبندی داراییها و هزینهها در واحدهای تولیدات گوشتی

داراییهای اصلی

1- داراییهای زیستی

شامل دام زنده در مزارع پرورش یا دام آماده کشتار میشود. طبق استاندارد IAS 41 (برای واحدهایی که IFRS را بهکار میبرند)، داراییهای زیستی معمولاً به «ارزش منصفانه منهای مخارج فروش» در صورت های مالی شناسایی میشوند.

2- موجودی مواد اولیه

- دام خریداری شده برای کشتار (در برخی رویهها این بخش از داراییهای زیستی جداگانه در موجودیها طبقهبندی میشود، بسته به استاندارد ملی)،

- ادویه، مواد افزودنی، بستهبندی (فیلمها، سینیها، کارتنها)،

- مواد کمکی (روغن، نمک، مواد نگهدارنده مجاز و…).

3- موجودی کالای در جریان ساخت

محصولات نیمهتمام در مراحل مختلف:

- گوشت نیمهمنجمد،

- مخلوط آماده همبرگر قبل از شکلدهی،

- سوسیس در مرحله پخت یا دودی کردن.

4- موجودی کالای آماده برای فروش

محصولات نهایی بستهبندی شده، در سردخانهها یا انبار محصولات موجودند:

- سوسیس، کالباس، همبرگر، فیله، استیک بستهبندی شده و…

5- داراییهای ثابت مشهود

- خط کشتار، دستگاههای برش، تجهیزات بستهبندی و انجماد سریع،

- سردخانهها و سیستمهای تبرید،

- ساختمانها و تجهیزات حملونقل یخچالی.

طبقهبندی هزینهها

در حسابداری صنعتی تولیدات گوشتی، هزینهها معمولاً به سه گروه اصلی تقسیم میشوند:

1- مواد مستقیم

- دام زنده یا گوشت خام خریداریشده؛

- ادویهها و مواد اصلی فرآوری؛

- بستهبندی اصلی (سلفون، پاکت، لیبل).

2- دستمزد مستقیم

دستمزد کارکنان فعال در:

- کشتار و قطعهبندی؛

- فرآوری (اختلاط، پرکردن، پخت، دودی کردن)؛

- خط بستهبندی محصولات.

3- سربار ساخت

سیستمهای بهای تمامشده در تولیدات گوشتی

دو سیستم اصلی در حسابداری بهای تمامشده وجود دارد: سفارش کار و مرحلهای (فرآیندی). در تولیدات گوشتی، معمولاً سیستم مرحلهای کاربرد بیشتری دارد، زیرا تولید به صورت پیوسته و انبوه انجام میشود.

سیستم بهای تمامشده مرحلهای

در سیستم مرحلهای، هزینهها به مراکز هزینه یا مراحل تولید تخصیص مییابد:

1- مرحله کشتار و قطعهبندی؛

2- مرحله فرآوری (مثلاً تهیه مخلوط سوسیس/همبرگر)؛

3- مرحله پخت/دودی کردن؛

4- مرحله بستهبندی و انجماد؛

5- سردخانه و نگهداری تا فروش.

هر مرحله مقدار مشخصی واحد تولیدی (مثلاً کیلوگرم محصول نیمهساخته یا تعداد بسته) تحویل مرحله بعد میدهد. هزینههای تجمعی هر مرحله به صورت «بهای تمامشده واحد» محاسبه و به محصولات منتقل میشود.

سیستم بهای تمامشده سفارش کار

در برخی موارد خاص (تولید ویژه برای مشتریان بزرگ، محصولات با فرمولهای خاص)، میتوان از سیستم سفارش کار استفاده کرد و برای هر سفارش، هزینههای مستقیم و سربار را جداگانه جمعآوری کرد.

اما بهطور غالب، در صنایع گوشتی، حجم تولید بالا و تنوع نسبتا استاندارد است و سیستم مرحلهای بهرهوری بیشتری دارد.

استفاده از روشهای نوین هزینهیابی

شرکتهای بزرگ تولیدات گوشتی ممکن است از روشهای پیشرفتهتری مانند هزینهیابی بر مبنای فعالیت (ABC) استفاده کنند تا هزینههای سربار را بر اساس محرکهای واقعی (تعداد بچ، ساعات کار ماشین، تعداد آزمایشهای کنترل کیفیت و…) به محصولات تخصیص دهند.

بهویژه وقتی تنوع محصول زیاد است (سوسیسهای مختلف، درصد گوشت متفاوت، بستهبندیهای متنوع)، ABC میتواند اطلاعات دقیقتری برای تصمیمگیری مدیریتی فراهم کند.

حسابداری موجودیها در صنعت گوشت (بر اساس اصولی مانند IAS 2)

تعیین بهای تمامشده موجودیها

بهای تمامشده موجودیها شامل سه جزء اصلی است:

1- مواد مستقیم (گوشت خام، ادویه، بستهبندی و…)؛

2- دستمزد مستقیم؛

3- سربار ساخت تخصیصیافته.

روشهای رایج برای ارزیابی موجودیها:

FIFO (اولین وارده، اولین صادره):

مناسب محیطهایی با تورم و فسادپذیری، زیرا کالاهای قدیمیتر زودتر خارج میشوند.

میانگین موزون:

سادهتر در اجرا و رایج در بسیاری از کارخانهها.

در صنعت گوشتی، بهعلت نزدیکی تاریخ انقضا و اهمیت کنترل بچها، FIFO از نظر عملیاتی اغلب منطقیتر است، اما انتخاب روش بستگی به استانداردهای ملی و سیاستهای شرکت دارد.

کاهش ارزش موجودیها

طبق استانداردهایی مانند IAS 2، موجودیها باید به «کمتر از بهای تمامشده و ارزش خالص بازیافتنی» گزارش شوند.

در صنعت گوشت عوامل زیر میتواند ارزش خالص بازیافتنی را کاهش دهد:

- نزدیک بودن تاریخ انقضا و نیاز به فروش با تخفیف؛

- کاهش قیمت بازار به دلیل رقابت یا واردات؛

- کشف مشکلات کیفی و نیاز به فروش با قیمت پایینتر یا معدومسازی.

در این صورت، باید مابهالتفاوت بین بهای دفتری و ارزش خالص بازیافتنی به عنوان هزینه کاهش ارزش موجودی در صورت سود و زیان شناسایی شود.

ضایعات و دورریز

ضایعات نرمال (مثلاً درصد مشخصی از وزن لاشه که استخوان یا چربی غیرقابل استفاده است) معمولاً در محاسبه بهای تمامشده منظور میشود.

اما ضایعات غیرعادی (مثلاً بهعلت خراب شدن محصول به دلیل نقص سردخانه) باید:

- از بهای تمامشده جدا شود

- بهعنوان هزینه دوره یا زیان شناسایی گردد

این تفکیک برای ارائه منصفانه عملکرد و تحلیل بهرهوری مدیریت ضروری است.

حسابداری داراییهای زیستی و دام زنده (استاندارد IAS 41)

اگر واحد تولیدی مالک واحدهای دامداری یا مرغداری نیز باشد، بحث داراییهای زیستی مطرح میشود:

تعریف دارایی زیستی

دارایی زیستی طبق IAS 41 عبارت است از موجود زنده (گیاه یا حیوان) که:

- در فعالیت کشاورزی نگهداری میشود،

- برای فروش، تولید محصولات کشاورزی یا تولید دارایی زیستی دیگر مورد استفاده قرار میگیرد.

در صنعت گوشت، نمونه داراییهای زیستی:

- گاو، گوسفند، شتر و سایر دامها

- مرغ، بوقلمون، شترمرغ، و سایر طیور

اندازهگیری دارایی زیستی

طبق IAS 41، داراییهای زیستی معمولاً به «ارزش منصفانه منهای مخارج فروش» در تاریخ گزارشگری اندازهگیری میشوند.

تفاوت بین ارزش منصفانه در ابتدای دوره و انتهای دوره (بهجز خرید و فروش) به عنوان سود یا زیان ناشی از تغییر ارزش منصفانه در صورت سود و زیان شناسایی میشود.

برای مثال:

- اگر ارزش منصفانه یک گله گاو طی دوره افزایش یابد (به علت رشد وزن یا افزایش قیمت بازار)،

- تفاوت مذکور باید به صورت سود شناسایی شود، حتی پیش از فروش واقعی.

برخی استانداردهای ملی ممکن است رویکرد محافظهکارانهتری اتخاذ کنند و از بهای تمامشده تاریخی استفاده نمایند، اما در چارچوب IFRS، IAS 41 حاکم است.

انتقال دارایی زیستی به موجودی

در لحظهای که دام برای کشتار آماده میشود و وارد فرآیند تولید میگردد، معمولاً از طبقه داراییهای زیستی خارج و به موجودی مواد اولیه منتقل میشود. مبلغ دفتری در این زمان، مبنای بهای تمامشده اولیه مواد مصرفی در فرآیند تولید خواهد بود.

نمونه جریان ثبتهای حسابداری در واحد تولیدات گوشتی

برای درک بهتر، یک سیکل ساده از ثبتها را مرور میکنیم.

خرید دام زنده (برای شرکت فاقد بخش دامداری)

ثبت خرید دام (بهعنوان مواد اولیه یا موجودی دام):

| شرح | بدهکار | بستانکار |

| موجودی مواد اولیه (دام زنده) | *** | |

| حسابهای پرداختنی / بانک | *** |

مصرف دام در خط کشتار

با ارسال دام به کشتارگاه، ارزش آن از موجودی مواد اولیه خارج و به حساب کالای در جریان ساخت منتقل میشود:

| شرح | بدهکار | بستانکار |

| کالای در جریان ساخت – مرحله کشتار | *** | |

| موجودی مواد اولیه (دام زنده) | *** |

جمعآوری هزینههای دستمزد و سربار

| شرح | بدهکار | بستانکار |

| کالای در جریان ساخت – مرحله کشتار | *** | |

|

حقوق و دستمزد پرداختنی سربار ساخت تخصیصیافته |

*** |

انتقال محصول نیمهساخته به مرحله بعد

پس از پایان کشتار و قطعهبندی:

| شرح | بدهکار | بستانکار |

| کالای در جریان ساخت – مرحله فرآوری | *** | |

| کالای در جریان ساخت – مرحله کشتار | *** |

همین منطق برای مراحل بعدی (فرآوری، پخت، بستهبندی) تکرار میشود تا محصول نهایی آماده شود.

شناسایی موجودی کالای ساختهشده

در انتهای خط بستهبندی:

| شرح | بدهکار | بستانکار |

| موجودی کالای ساختهشده | *** | |

| کالای در جریان ساخت – مرحله بستهبندی | *** |

فروش محصولات گوشتی

در هنگام فروش:

1- ثبت فروش:

| شرح | بدهکار | بستانکار |

| حسابهای دریافتنی / بانک | *** | |

| فروش خالص | *** |

2- ثبت بهای تمامشده کالای فروش رفته (COGS):

| شرح | بدهکار | بستانکار |

| بهای تمامشده کالای فروش رفته | *** | |

| موجودی کالای ساختهشده | *** |

کنترلهای داخلی و نکات حسابرسی در واحدهای تولید گوشت

کنترل موجودیهای پرریسک

- کنترل ورود و خروج سردخانه با سیستمهای بارکد/QR و ثبت دقیق بچها؛

- انبارگردانی دورهای بهعلت احتمال بالای فساد و ضایعات؛

- جداکردن فیزیکی محصولات نزدیک به انقضا و بررسی کاهش ارزش.

کنترل ضایعات

- تعریف سطوح استاندارد ضایعات برای هر خط تولید (مثلاً X درصد برای خط سوسیس، Y درصد برای خط همبرگر)؛

- مقایسه ضایعات واقعی با استاندارد و تحلیل انحرافها؛

- گزارشدهی دقیق ضایعات غیرعادی به مدیریت مالی و تولید.

کنترل کیفیت و اثر بر حسابداری

- هزینههای آزمایشگاه و کنترل کیفیت معمولاً در سربار ساخت یا هزینههای عمومی طبقهبندی میشوند، بسته به اینکه مستقیماً به تولید مرتبط اند یا ماهیت عمومی دارند.

- در صورت کشف مشکل، هزینههای برگشت از مشتری، تعویض کالا یا معدومسازی باید بهعنوان هزینههای دوره شناسایی و جداگانه گزارش شوند.

نکات حسابرسی

حسابرسان در واحدهای تولیدات گوشتی به موارد زیر حساساند:

- مستندسازی ضایعات و معدومسازی (گزارشها، صورتجلسات، تایید ناظر بهداشتی)؛

- معقول بودن نرخهای تخصیص سربار به محصولات مختلف؛

- رویههای ارزیابی موجودیها و سازگاری آنها با استانداردهای حسابداری؛

- حسن اجرای استانداردهای بهداشتی که میتواند بر ریسکهای مالی (جریمهها، برگشتها، دعاوی حقوقی) اثر بگذارد.

چالشها و ریسکهای خاص حسابداری در این صنعت

نوسان قیمت دام و نهادهها

قیمت دام زنده و خوراک دام بسیار نوسانپذیر است. این نوسان:

- بر بهای تمامشده و حاشیه سود اثر مستقیم دارد،

- بر ارزش منصفانه داراییهای زیستی (در چارچوب IAS 41) تاثیر میگذارد،

- مدیریت قراردادهای بلندمدت فروش را دشوار میکند.

تنظیمات مالیاتی

در بسیاری از کشورها، مقررات مالیاتی برای فعالیتهای کشاورزی و دامداری ممکن است متفاوت از مقررات صنعت تولید باشد. شرکتهای یکپارچه (که هم دامداری دارند و هم کارخانه فرآوری) باید:

- تفکیک مناسبی بین واحد دامداری و واحد صنعتی در حسابها داشته باشند،

- از معافیتها و مشوقهای مالیاتی بخش کشاورزی به شکل صحیح استفاده کنند.

ریسکهای قانونی و بهداشتی

هرگونه قصور در رعایت استانداردهای بهداشتی میتواند منجر به:

- جریمههای سنگین،

- توقیف محصول،

- خسارت به اعتبار برند و کاهش فروش شود.

از نظر حسابداری، این موارد میتوانند به شناسایی ذخایر و بدهیهای احتمالی (طبق استانداردهای مرتبط با ذخایر و بدهیهای احتمالی مانند IAS 37) منجر شوند.

مدیریت اطلاعات و یکپارچگی سیستمها

برای تصمیمگیری صحیح، لازم است:

- سیستم حسابداری بهای تمامشده؛

- سیستم انبار؛

- سیستم کنترل کیفیت؛

- و سیستم فروش

با یکدیگر یکپارچه باشند. استفاده از نرمافزارهای ERP تخصصی صنعت غذا، میتواند به شفافیت و صحت اطلاعات مالی کمک کند. ضعف در این یکپارچگی میتواند به اشتباه در بهای تمامشده، قیمتگذاری و گزارشگری مالی بینجامد.

جمعبندی و پیشنهادها

حسابداری تولیدات گوشتی ترکیبی از:

- اصول عمومی حسابداری و گزارشگری مالی (مانند IFRS، بهویژه IAS 2 و IAS 41)،

- تکنیکهای حسابداری صنعتی و بهای تمامشده،

- و ملاحظات عملی مرتبط با فسادپذیری، ضایعات، کنترل کیفیت و مقررات بهداشتی است.

برای استقرار یک سیستم حسابداری کارآمد در این صنعت، توصیه میشود:

1- طراحی دقیق مراکز هزینه و مراحل تولید

هر مرحله (کشتار، فرآوری، بستهبندی، سردخانه) باید بهعنوان یک مرکز هزینه مشخص تعریف شود تا هزینهها بهطور منطقی تجمیع و تخصیص یابد.

2- انتخاب مناسب روش ارزیابی موجودیها

با توجه به ماهیت فسادپذیر و حساسیت تاریخ انقضا، استفاده از FIFO و سیستم ردیابی بچ در بسیاری از موارد منطقیتر است، اما باید با استانداردهای ملی و سیاست شرکت سازگار باشد.

3- استفاده از فناوری اطلاعات

بهرهگیری از نرمافزارهای تخصصی که بتوانند تولید، انبار، کیفیت و حسابداری را یکپارچه کنند، ارزش افزوده زیادی ایجاد میکند و باعث شفافیت بهای تمامشده و کنترل ضایعات میشود.

پیشنهاد نرم افزار

اگر به دنبال یک نرمافزار حسابداری کاربردی هستید که جایگزین خوبی برای راهکارهای ERP باشد، 2HS یکی از بهترین انتخابها است. برای استفاده از نرم افزار 2HS حصین حاسب شما میتوانید با نوشتن نام کسب و کار خود و

انتخاب موضوع فعالیت، دکمه ایجاد کسب و کار را بزنید و از انجام امور حسابداری شرکت لذت ببرید .

در صورتیکه در نصب و اجرای نرم افزار به مشکل خوردید با شماره تماس 09132866045 ارتباط بگیرید

4- توجه به داراییهای زیستی

در صورت وجود دامداری یا مرغداری در مجموعه، لازم است حسابداری داراییهای زیستی طبق استانداردهای مرتبط (مانند IAS 41) پیادهسازی شود و اثر تغییرات ارزش منصفانه در صورتهای مالی منعکس گردد.

5- تدوین دستورالعملهای داخلی شفاف

برای ثبت ضایعات، معدومسازی، برگشت از مشتری، و کاهش ارزش موجودیها، دستورالعملهای مشخص و مستند تدوین شود تا هم حسابرسی آسانتر گردد و هم از سوءاستفادههای احتمالی جلوگیری شود.

6- آموزش مستمر تیم مالی و تولید

ماهیت پیچیده و حساس صنعت گوشت ایجاب میکند که حسابداران، مدیران تولید و انبارداران با اصول هزینهیابی، استانداردهای حسابداری، و الزامات بهداشتی بهروز آشنا باشند.