راهنمای جامع مالیات بر ارزش افزوده در ایران

مالیات یکی از مهمترین ابزارهای تامین منابع مالی دولت و از ارکان اساسی اداره هر جامعه به شمار میرود. در نظامهای مالیاتی نوین، تلاش بر آن است که ضمن تامین درآمد پایدار برای دولت، عدالت مالیاتی برقرار شده و شفافیت اقتصادی افزایش یابد. در این میان، مالیات بر ارزش افزوده به عنوان یکی از کارآمدترین و رایجترین انواع مالیاتهای غیرمستقیم، نقش مهمی در ساختار مالی کشورها ایفا میکند.مالیات بر ارزش افزوده نوعی مالیات بر مصرف است که در هر مرحله از زنجیره تولید، توزیع و ارائه خدمات، بر میزان ارزشی که در آن مرحله به کالا یا خدمت افزوده میشود، تعلق میگیرد. ویژگی مهم این نوع مالیات آن است که اگرچه در طول چرخه اقتصادی توسط فعالان اقتصادی دریافت و به دولت پرداخت میشود، اما در نهایت بار اصلی آن بر دوش مصرفکننده نهایی قرار دارد. به همین دلیل، این مالیات تاثیر مستقیمی بررفتارمصرف کنندگان، قیمت کالاها و خدمات و همچنین شفافیت گردش مالی بنگاههای اقتصادی دارد.

در ایران، مالیات بر ارزش افزوده برای نخستین بار در سال 1387 به صورت آزمایشی اجرا شد و پس از سالها تجربه عملی، اصلاح و بازنگری، نهایتاً با تصویب قانون دائمی مالیات بر ارزش افزوده در سال 1400، چارچوب قانونی منسجمتری برای اجرای آن فراهم گردید. هدف قانونگذار از استقرار این نظام مالیاتی، کاهش فرار مالیاتی، ایجاد شفافیت در معاملات، گسترش پایههای مالیاتی و توزیع عادلانهتر بار مالیات در اقتصاد بوده است.با وجود مزایای متعدد، مالیات بر ارزش افزوده به دلیل گستردگی دامنه اجرا و درگیر کردن طیف وسیعی از مودیان، همواره با چالشهایی از جمله پیچیدگی در محاسبه، ابهام در معافیتها، اختلافات مالیاتی و ناآگاهی برخی مودیان از حقوق و تکالیف قانونی همراه بوده است. از این رو، آشنایی دقیق و کاربردی با مفاهیم، مقررات، نحوه محاسبه، معافیتها و فرآیندهای اجرایی این مالیات، برای فعالان اقتصادی، حسابداران و حتی مصرفکنندگان امری ضروری محسوب میشود.

این مقاله با هدف ارائه راهنمایی جامع، ساده و مستند در زمینه مالیات بر ارزش افزوده تدوین شده است و تلاش دارد ضمن تبیین مفاهیم پایه، مهمترین الزامات قانونی، حقوق و تکالیف مودیان و نکات عملی مرتبط با اجرای این قانون را به زبانی قابل فهم و کاربردی بیان کند، تا مخاطب بتواند با آگاهی بیشتر، از بروز خطا، جریمه و اختلافات مالیاتی جلوگیری نماید.

چرا مالیات بر ارزش افزوده اهمیت دارد؟

مالیات یکی از منابع اصلی درآمد دولت است و به دولت کمک میکند هزینههای عمومی مانند آموزش، بهداشت و زیرساخت را تامین کند.«مالیات بر ارزش افزوده» یا VAT (Value Added Tax) از نوع مالیاتهای غیرمستقیم است؛ یعنی پرداخت نهایی آن بر عهده مصرفکننده است، اما مودیان (فروشندگان یا ارائهدهندگان خدمات) مسئول جمعآوری و واریز آن به دولت هستند.قانون مالیات بر ارزش افزوده در ایران برای اولین بار در سال 1387 به صورت آزمایشی اجرا شد و طبق قانون دائمی مصوب سال 1400 چارچوب نهایی آن مشخص گردید.

تعریف مالیات بر ارزش افزوده

طبق ماده 1 قانون مالیات بر ارزش افزوده مصوب 1400:«کلیه کالاها و خدمات، به استثنای موارد معاف، مشمول مالیات و عوارض ارزش افزوده میباشند.»یعنی هر مرحله از تولید تا فروش کالا یا خدمات، بر «ارزش افزوده ایجاد شده» در آن مرحله مالیات تعلق میگیرد.به زبان ساده، مالیات بر ارزش افزوده یعنی مالیات بر اختلاف بین فروش و خرید در یک دوره مالی.

مثال ساده:

فرض کنید فروشنده پوشاک، پارچه را به قیمت 20 میلیون تومان خریده و لباسها را 30 میلیون تومان فروخته

فروشنده پوشاک مشمولVAT است .اگر نرخ VAT 10٪ باشد:خرید پارچه :20000000و فروش لباس30000000

✅1- خرید پارچه( مالیات خرید )محاسبهVATخرید (ثبت حسابداری خرید )

| بدهکار | بستانکار | |

| بهای پارچه | 20000000 | |

| مالیات بر ارزش افزوده | 2000000 | |

| بانک / حسابهای پرداختنی | 22000000 |

✅ مالیات خرید ( 2000000) اعتبار مالیاتی شماست و بعدا از مالیات فروش کسر می شود .

✅ 2-فروش لباس ( مالیات فروش ) محاسبه VAT فروش ( ثبت حسابداری فروش)

| بدهکار | بستانکار | |

| بانک / حسابهای دریافتنی | 33000000 | |

| فروش | 30000000 | |

| مالیات بر ارزش افزوده فروش | 3000000 |

✅ 3-محاسبه ارزش افزوده وVATقابل پرداخت . ارزش افزوده واقعی 10000000=200000000-30000000

مالیات قابل پرداخت به دولت 1000000=2000000-3000000=خریدVAT - فروشVAT

مالیات نهایی پرداختنی =1000000 تومان

✅ 4- ثبت تسویه مالیات با سازمان امور مالیاتی

| بدهکار | بستانکار | |

| مالیات بر ارزش فروش | 3000000 | |

| مالیات بر ارزش خرید | 2000000 | |

| بانک | 1000000 |

مثال دیگر برای ارزش افزوده : شرکت خدمات کامپیوتر (فروش وتعمیر تجهیزات )

فرض مسئله : فعالیت : فروش و نصب تجهیزات کامپیوتری ، نرخ مالیات بر ارزش افزوده 10%، خرید لپ تاپ برای فروش مجدد 40000000 تومان ، هزینه خدمات و راه اندازی ( پیمانکار ) : 10000000 ، فروش نهایی به مشتری 65000000 تومان

همه خرید ها مشمول VAT

✅ 1- خریدلپ تاپ ( کالای قابل فروش )ثبت حسابداری خرید

| بدهکار | بستانکار | |

| موجودی کالا ( لپ تاپ ) | 40000000 | |

| مالیات بر ارزش افزوده | 4000000 | |

| بانک / حسابهای پرداختنی | 44000000 |

✅2-هزینه خدمات نصب ( خدمات مشمولVAT)

| بدهکار | بستانکار | |

| هزینه خدمات فنی /نصب | 10000000 | |

| مالیات بر ارزش فروش | 1000000 | |

| بانک/ حسابهای پرداختنی | 11000000 |

✅3-فروش نهایی به مشتری ( کالا + خدمات ) ثبت حسابداری فروش

| بدهکار | بستانکار | |

| بانک / حسابهای دریافتنی | 71500000 | |

| فروش | 65000000 | |

| مالیات بر ارزش افزوده فروش | 6500000 |

✅ 4-محاسبه ارزش افزوده وVATقابل پرداخت

ارزش افزوده15000000=(100000000-40000000)-65000000

مالیلات قابل پرداخت 1500000=5000000-6500000

ثبت تسویه مالیات با سازمان امور مالیاتی

| بدهکار | بستانکار | |

| مالیات بر ارزش افزوده خرید | 5000000 | |

| بانک | 5000000 | |

| مالیات بر ارزش افزوده فروش | 6500000 |

✅ جمع بندی کاربردی

VATدریافتی از مشتری : 6/5 میلیون

VATپرداختنی در خرید ها :5 میلیون

VATپرداختی نهایی به دولت :1/5میلیون

✅مالیات فقط روی ارزش افزوده واقعی شرکت اعمال شده است.

نرخ مالیات و عوارض

نرخ عمومی مالیات بر ارزش افزوده 10٪ است بر اساس ماده 7 قانون مالیات بر ارزش افزوده مصوب 1400 تعیین می شود.نرخ مذکور بر کلیه کالاها و خدمات مشمول اعمال میشود، مگر مواردی که طبق قانون معافات و 4٪ عوارض می باشد.بنابراین، مبنای قانونی محاسبه نرخ فعلی VAT در ایران، ماده 7 قانون مالیات بر ارزش افزوده است.

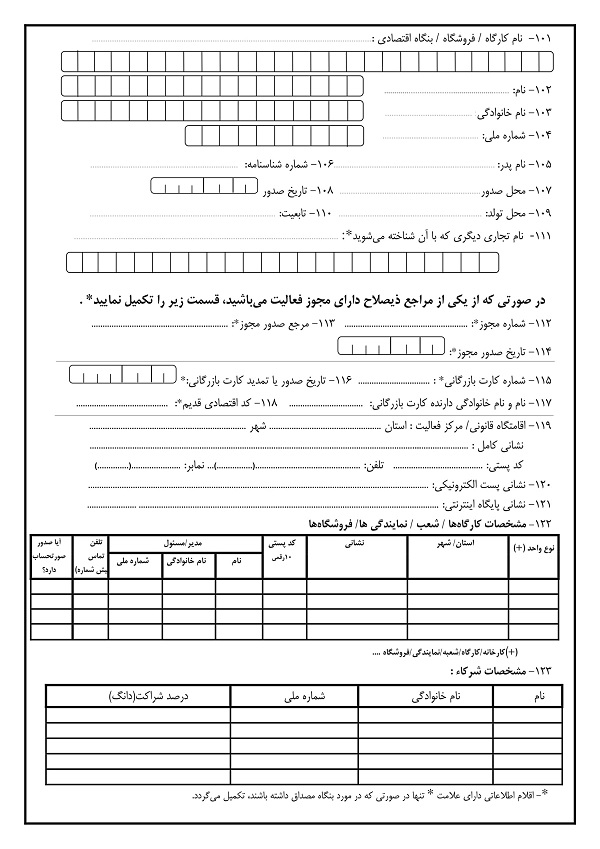

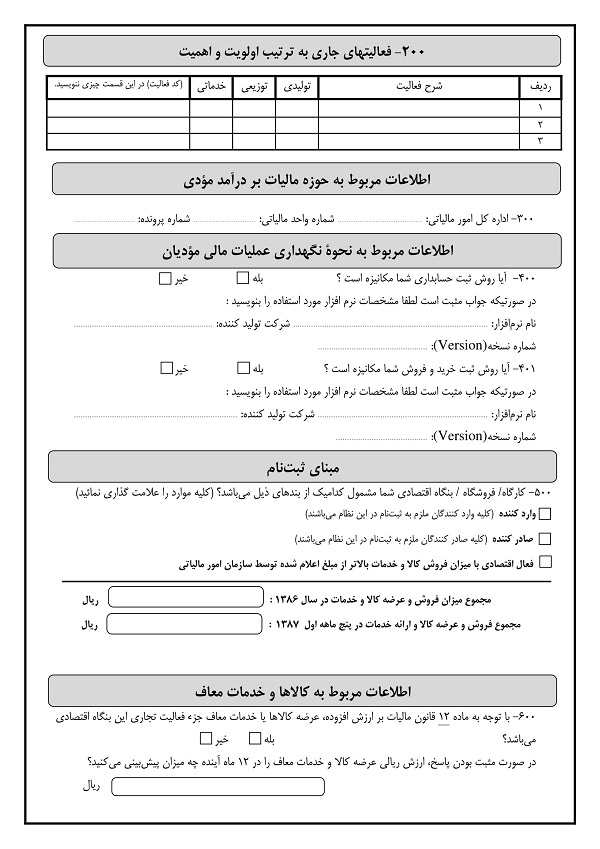

فرآیند ثبتنام و ارسال اظهارنامه

الف) ثبتنام در سامانه:مطابق ماده 22 قانون، همه اشخاص حقیقی و حقوقی که به عرضه کالا یا خدمات مشغولاند و از حد نصاب فروش سالانه عبور میکنند باید در سامانه سازمان امور مالیاتی ثبتنام کنند:

ب) ارسال اظهارنامه:بر اساس ماده 18 قانون قدیم و ماده 25 قانون جدید، مودیان موظفاند هر سه ماه یک بار اظهارنامه مالیات بر ارزش افزوده خود را ارسال کنند.در اظهارنامه باید مبالغ فروش، خرید، نرخها و مالیات قابل پرداخت اعلام شود.

ج) زمان و جریمهها:اگر اظهارنامه در موعد مقرر ارسال نشود، مطابق ماده 22 و ماده 23 قانون جدید، جریمهای تا سقف 50٪ مالیات پرداختنشده قابل اعمال است.

وظایف مودیان مالیاتی

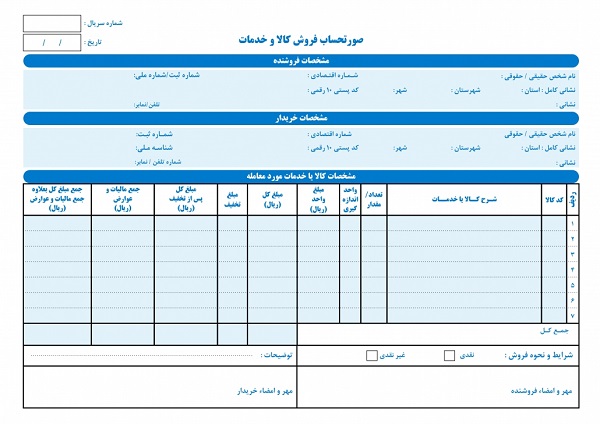

به موجب ماده 17 و ماده 23 قانون مالیات بر ارزش افزوده، مودیان باید این وظایف را انجام دهند:صدور صورتحساب رسمی: هر فروش کالا یا خدمت باید همراه فاکتور حاوی مالیات و عوارض جداگانه باشد.نگهداری اسناد مالی: فاکتورها، دفاتر و مدارک باید حداقل 10 سال نگهداری شوند.پرداخت یا استرداد مالیات: طبق قانون، اگر مالیات خرید بیش از فروش باشد، مودی میتواند درخواست استرداد کند.ثبت در سامانه مودیان و صدور صورتحساب الکترونیکی: طبق برنامه جدید اجرای قانون پایانههای فروشگاهی.

جرایم و ضمانت اجرا

مطابق فصل نهم قانون مالیات بر ارزش افزوده (مواد 23 تا 28)، تخلفات مالیاتی شامل:

عدم ثبتنام در موعد مقرر → جریمه از 5٪ تا 10٪ کل مالیات

عدم ارسال اظهارنامه → جریمه 50٪ مالیات متعلقه

عدم پرداخت مالیات → جریمه دیرکرد روزانه (معادل نرخ سود بانکی مصوب)

صدور فاکتور غیرواقعی → جرم مالیاتی، قابل تعقیب کیفری طبق قانون مالیاتهای مستقیم

نکات کاربردی برای صاحبان کسبوکار

نرمافزار حسابداری VAT تهیه کنید که بتواند مالیات خرید و فروش را جداگانه ثبت کند.همیشه از صورتحساب رسمی استفاده کنید و مالیات را جدا نمایش دهید.اظهارنامه را زودتر از موعد ارسال کنید تا از جریمه دیرکرد جلوگیری شود.اگر کالا یا خدمات شما در لیست معافیتهاست، مستند قانونی ماده و آییننامه را نگهدارید.در صورت صادرات، حتماً مراحل بازگشت مالیات (استرداد) را پیگیری کنید.از مشاور مالی حصین حاسب نکات کاربردی برای صاحبان کسبوکار.نرمافزار حسابداری VAT تهیه کنید که بتواند مالیات خرید و فروش را جداگانه ثبت کند.

چالشهای اجرای مالیات بر ارزش افزوده

چالشها:پیچیدگی در محاسبه برای کسبوکارهای کوچک،نیاز به آموزش و نرمافزار مناسب،مشکلات نقدینگی در شرکتهای تازهکار،

نگاه آیندهنگر به VAT

قانون مالیات بر ارزش افزوده ایران با هدف ایجاد عدالت مالیاتی و شفافیت اجرا شده است. با وجود دشواریهای اولیه، اجرای کامل سامانه مودیان و پایانههای فروشگاهی موجب کاهش تخلفات و تسهیل رسیدگیها خواهد شد.رعایت دقیق مقررات مندرج در مواد قانون، نه تنها از جریمه

جلوگیری میکند، بلکه اعتبار تجاری کسبوکار شما را افزایش میدهد

ثبت سند بیمه با ارزش افزوده

یکی از روش های ثبت اسناد که شما باید به آن توجه دقیقی کنید همین ثبت بیمه نامه هاست . با کمی هوشمندی و ظرافت خیلی راحت می توانید این سند را ثبت کنید ، اما قبل از آن لازم است چند اقدام مهم را انجام دهید :

• در حساب بستانکاران ، کارت حساب بیمه کننده را ایجاد کنید ، بیمه دانا ، پاسارگاد و …

• در حساب پیش پرداخت هم حسابی با همین عنوان ایجاد کنید .

• مبلغ ارزش افزوده خرید را در سند ، اختصاص دهید .

• درصد مالیات تکلیفی را از حساب بستانکاران کسر کنید .

• در موقع انقضا ثبت حساب هزینه را فراموش نکنید .

این روش یکی از بهترین روشهای ثبت این سند بوده و در پایان سال بخوبی شما را نسبت به تاریخ بیمه نامه آگاه می کند . ثبت این سند را می توانید با یک مثال راحت تر یاد بگیرید . فرض کنید در تاریخ یکم خرداد نود ویک ، قرارداد بیمه نامه مسولیت مدنی توسط شرکت بیمه کارآفرین برای شرکت شما صادرشده است و اطلاعات زیر از برگه بیمه شامل این موارد است :

ظرافت خیلی خاص در ثبت سند بیمه اول دقت در کسر کردن مبلغ مالیات تکلیفی از اصل مبلغ بیمه نامه است و دوم لیست کردن مبلغ مالیات تکلیفی و پرداخت در مهلت مقرر به اداره دارایی می باشد . ثبت کدینگ این سند در حالت کلی به شرح زیر است :

| بدهکار | بستانکار | |

| پیش پرداخت / پیش پرداخت بیمه دانا | *** | |

| ارزش افزوده خرید | *** | |

| بستانکاران غیر تجاری/شرکت بیمه دانا | *** | |

| اداره دارایی 3% مالیات تکلیفی | *** |

در صورت واریز مبلغ بحساب شرکت بیمه هم می توانید این ثبت را بزنید :

| بدهکار | بستانکار | |

| بستانکاران غیر تجاری/شرکت بیمه دانا | *** | |

| موجودی بانک | *** |

در پایان سال هم مبلغ را بصورت روزانه تا پایان سال که منقضی شده است را از اصل مبلغ بیمه کسر کرده و در هزینه ثبت کنید ،

| بدهکار | بستانکار | |

| هزینه اداری/بیمه مسئولیت مدنی | *** | |

| پیش پرداخت /پیش بیمه دانا | *** |

1) ابلاغ الکترونیکی از طریق سامانه مودیان فرآیند رسیدگی با ارسال «برگ رسیدگی» از طریق کارپوشه مودی آغاز میشود. این ابلاغ رسمی است و مهلت پاسخگویی از لحظه ثبت در سامانه محاسبه میشود. عدم توجه به این ابلاغ میتواند منجر به صدور برگ مطالبه بدون دفاع شود.

2) درخواست مدارک توسط ممیز ممیز مالیاتی معمولاً از طریق تماس تلفنی یا پیام سیستمی، لیست مدارک مورد نیاز را اعلام میکند. این مدارک شامل دفاتر قانونی، فاکتورهای خرید و فروش، قراردادها، تراز آزمایشی و اسناد پرداختی است. آمادهسازی دقیق و منظم این مدارک، اولین قدم برای جلوگیری از اختلافات است.

3) تحویل مدارک بهصورت سیستمی یا صورتمجلس مدارک میتوانند بهصورت فایل الکترونیکی در سامانه بارگذاری شوند یا حضوری با تنظیم صورتمجلس رسمی تحویل داده شوند. در صورتی که مدارک ناقص یا نامرتب باشند، ممیز میتواند رسیدگی را متوقف کرده یا برگ مطالبه صادر کند.

4) بررسی اظهارنامه فصلی در سامانه مودیان اطلاعات ثبتشده در اظهارنامه با دادههای سامانه مودیان تطبیق داده میشود. ممیز بررسی میکند که آیا فروشها، خریدها، صادرات و واردات بهدرستی ثبت شدهاند و آیا اطلاعات با صورتحسابهای الکترونیکی همخوانی دارند.

5) تحلیل حسابهای مشمول ارزش افزوده حسابهای درآمد، هزینه، برگشت از فروش، داراییها و بدهیها بررسی میشوند تا مشخص شود کدامیک مشمول مالیات بر ارزش افزوده هستند. در این مرحله، ممیز به دنبال مغایرتهای عددی، ثبتهای اشتباه یا معاملات مشکوک میگردد.

6) بررسی اعتبار فاکتورهای خرید فاکتورهای خرید فقط در صورتی بهعنوان اعتبار مالیاتی پذیرفته میشوند که فروشنده ثبتنامشده باشد، فاکتور رسمی صادر شده باشد، و اسناد پرداختی معتبر (مثل چک یا فیش بانکی) ارائه شده باشد. همچنین اصالت معامله باید از طریق رسید انبار، اسناد حمل یا تاییدیهها قابل اثبات باشد.

7) تهیه گزارش اختلافات مالیاتی در صورت وجود مغایرت یا رد اعتبار، ممیز گزارش اختلافات را تهیه میکند. این گزارش شامل دلایل رد، محاسبات اصلاحشده و پیشنهاد صدور برگ مطالبه یا برگ استرداد است. نتیجه نهایی در کارپوشه مودی ثبت شده و به مودی اطلاع دادهمیشود. مدارک بینقص، شرط عبور ازرسیدگی ارزش افزوده

راهنمای اعتراض به مالیات ارزش افزوده

پیشنهاد میشود: اگر در مرحله رسیدگی ارزش افزوده با برگ مطالبه مواجه شدید و نمیدانید چطور دفاع کنید، حتماً راهنمای اعتراض به مالیات بر ارزش افزوده را بخوانید قبل از اینکه مهلت قانونی تمام شود. مطابق ماده 26 قانون مالیات بر ارزش افزوده مصوب 1400، هرگاه مودی نسبت به موارد زیر اعتراض داشته باشد، حق اعتراض دارد:برگ تشخیص مالیات بر ارزش افزوده،میزان مالیات یا عوارض تعیینشده،جرایم مطالبهشده،رد اعتبار مالیاتی یا عدم پذیرش مالیات خرید،عدم پذیرش معافیت یا نرخ صفر (مثلاً صادرات)

مهلت قانونی اعتراض (بسیار مهم)

بر اساس ماده 23 و 26 قانون مالیات بر ارزش افزوده: مهلت اعتراض: 30 روزاز تاریخ ابلاغ برگ تشخیص مالیات (الکترونیکی یا فیزیکی) اگر در این مهلت اعتراض نکنید:برگ تشخیص قطعی میشود،فقط در موارد خاص (مانند اشتباه محاسباتی) امکان پیگیری محدود وجود دارد.

مرحله اول: اعتراض در سامانه (اعتراض بدوی)

✅ چگونه اعتراض ثبت کنیم؟ورود به درگاه ملی خدمات مالیاتی👉 https://my.tax.gov.ir ، انتخاب پرونده مالیاتی،بخش «اعتراض به اوراق مالیاتی»،ثبت دلایل اعتراض + بارگذاری مستندات،

✅ چه مدارکی لازم است؟فاکتورهای خرید و فروش،قراردادها،اظهارنامههای VAT،گزارش سامانه مودیان،اسناد صادراتی (در صورت نرخ صفر)،مکاتبات قبلی با اداره مالیاتی، نکته مهم: اعتراض بدون سند معمولاً رد میشود.

رسیدگی در اداره امور مالیاتی (هیات حل اختلاف بدوی)اگر اداره مالیاتی اعتراض شما را نپذیرد یا توافق حاصل نشود:

🔹 پرونده به کجا میرود؟مطابق ماده 24 قانون مالیات بر ارزش افزوده:پرونده به هیات حل اختلاف مالیاتی بدوی ارجاع میشود.

🔹 ترکیب هیات:نماینده سازمان امور مالیاتی،قاضی یا نماینده قوه قضائیه،نماینده اتاق بازرگانی / اصناف / تعاون،

🔹 حق مودی:حضور در جلسه،ارائه لایحه دفاعیه،ارائه مدارک تکمیلی،

مرحله دوم: اعتراض به رای بدوی (هیات تجدیدنظر)

اگر رای هیات بدوی به نفع شما نبود:مهلت:20 روز از تاریخ ابلاغ رای بدوی

🔹 مرجع:هیات حل اختلاف مالیاتی تجدیدنظر: رای این هیات معمولاً قطعی است، مگر در موارد خاص.

🔹 مرحله نهایی: شکایت در دیوان عدالت اداری،اگر همچنان رای صادره را غیرقانونی بدانید:مستند قانونی:اصل 173 قانون اساسی،قانون دیوان عدالت اداری،

✅ موارد قابل شکایت:تخلف از قانون،عدم رعایت تشریفات رسیدگی،تفسیر نادرست مواد قانونی VAT،دیوان وارد محاسبات عددی نمیشود، بلکه قانونی بودن رای را بررسی میکند.

آیا پرداخت مالیات مانع اعتراض است؟

✅ خیرطبق ماده 27 قانون مالیات بر ارزش افزوده:پرداخت مالیات مانع اعتراض نیست .حتی میتوان همزمان پرداخت کرد و اعتراض را ادامه داد. در صورت صدور رای به نفع مودی، مبلغ اضافه پرداختی قابل استرداد است.

مهمترین دلایل قابل قبول در اعتراضات VAT

اعتراضهایی که بیشترین شانس موفقیت دارند:عدم پذیرش اعتبار مالیاتی با وجود فاکتور رسمی،اعمال نرخ اشتباه (مثلاً 9٪ به جای نرخ صفر صادرات)،محاسبه اشتباه جرایم دیرکرد،عدم رعایت معافیتهای قانونی،اختلاف بین سامانه مودیان و اظهارنامه،رسیدگی خارج از مهلت قانونی،

نمونه متن کوتاه اعتراض (کاربردی)

«احتراماً، به برگ تشخیص مالیات بر ارزش افزوده دوره … به شماره … معترض میباشم،

زیرا مالیات خرید به مبلغ … ریال علیرغم ارائه فاکتور رسمی و ثبت در سامانه مودیان، مورد پذیرش قرار نگرفته است که مغایر با ماده 17 قانون مالیات بر ارزش افزوده میباشد.

خواهشمند است دستور رسیدگی مجدد صادر فرمایید.»

توصیههای طلایی برای موفقیت در اعتراض

✅ همیشه در مهلت قانونی اقدام کنید.پس از ابلاغ برگ تشخیص یا مطالبه، فقط 30 روز برای اعتراض فرصت دارید. اگر دیرتر اقدام کنید، حق اعتراض از بین میرود. بلافاصله پس از ابلاغ، مدارک را آماده و اعتراض را ثبت کنید تا فرصت قانونی از دست نرود.

✅ اعتراض را مستند به ماده قانونی بنویسید: متن اعتراض، حتماً به مواد مشخص قانون مالیات بر ارزش افزوده، آییننامهها و بخشنامههای مرتبط استناد کنید. اعتراض بدون پشتوانه قانونی معمولاً تاثیر کمتری دارد، اما وقتی دلایل شما مستقیماً به مواد قانونی مرتبط باشد، هیات حل اختلاف موظف به بررسی دقیق آن خواهد بود و شانس پذیرش اعتراض بهطور قابل توجهی افزایش مییابد.

✅ مدارک را مرتب و خوانا بارگذاری کنید.تمام اسناد و مدارک را بهصورت منظم، کامل و خوانا اسکن و بارگذاری کنید. مدارک نامرتب یا ناخوانا باعث ابهام دررسیدگی شده و میتواند به تضعیف اعتراض شما منجر شود. مرتببودن مستندات، روند بررسی را سریعتر و شانس پذیرش اعتراض را بیشتر میکند.

✅ لایحه دفاعیه کوتاه، شفاف و مستدل باشد.در نوشتن لایحه دفاعیه، از توضیحات طولانی و کلیگویی پرهیز کنید. متن باید مختصر، روشن و بر پایه استدلال قانونی و مستندات واقعی باشد. هر ادعا را با اشاره به مواد قانون مالیات بر ارزش افزوده، آییننامه اجرایی یا بخشنامههای مرتبط پشتیبانی کنید.در واقع، هدف لایحه باید این باشد که بازرس یا هیات حل اختلاف با یک نگاه، منطق، شواهد و مبنای قانونی اعتراضشما را درک کند.شفافیت و استدلال دقیق، بیش از حجم زیاد متن، در اقناع هیات موثر است.

✅ در پروندههای مهم از مشاور مالیاتی یا وکیل مالیاتی استفاده کنید.در پروندههای مالیاتی با مبالغ بالا، موضوعات پیچیده یا اختلافات جدی با سازمان امور مالیاتی، استفاده از مشاورمالیاتی یا وکیل متخصص مالیاتی بسیار موثر است. این افراد با تسلط بر قوانین مالیات بر ارزش افزوده، آییننامهها، بخشنامهها و رویه هیاتهای حل اختلاف، میتوانند لایحهای دقیق، مستند و حرفهای تنظیم کرده و از بروز اشتباهات شکلی یا ماهوی جلوگیری کنند.حضور متخصص، علاوه بر افزایش شانس پذیرش اعتراض، باعث صرفهجویی در زمان، کاهش ریسک جرایم و دفاع موثرتر از حقوق مودی در مراحل رسیدگی میشود.

مهم ترین عوامل موثر در رسیدگی به ارزش افزوده

در فرآیند رسیدگی ارزش افزوده، یکی از مهمترین عوامل موثر در جلوگیری از صدور برگ جریمه، رعایت الزامات قانونی و سیستمی است. در ادامه، مهمترین مواردی که باید حتماً رعایت شوند را توضیح میدهیم:

1. ثبتنام در سامانه مودیان در مهلت مقرر

تمام اشخاص مشمول مالیات بر ارزش افزوده موظفاند در سامانه مودیان به نشانی https://tax.gov.ir ثبتنام کنند. این ثبتنام باید قبل از شروع فعالیت یا در مهلت تعیینشده توسط سازمان امور مالیاتی انجام شود. عدم ثبتنام بهموقع، علاوه بر جریمه، باعث رد اعتبار فاکتورهای صادرشده و عدم پذیرش اظهارنامه خواهد شد.

تمام اشخاص مشمول مالیات بر ارزش افزوده موظفاند در سامانه مودیان به نشانی https://tax.gov.ir ثبتنام کنند. این ثبتنام باید قبل از شروع فعالیت یا در مهلت تعیینشده توسط سازمان امور مالیاتی انجام شود. عدم ثبتنام بهموقع، علاوه بر جریمه، باعث رد اعتبار فاکتورهای صادرشده و عدم پذیرش اظهارنامه خواهد شد.

2. صدور فاکتور رسمی با اطلاعات کامل

صورتحسابهای فروش باید مطابق با استانداردهای سازمان امور مالیاتی صادر شوند. این فاکتورها باید شامل نام و شناسه ملی خریدار، شماره اقتصادی، تاریخ، شرح کالا یا خدمت، مبلغ، نرخ مالیات و شماره منحصر بهفرد باشند. صدور فاکتور ناقص یا غیررسمی، یکی از دلایل اصلی رد اعتبار مالیاتی در رسیدگی ارزش افزوده است.

صورتحسابهای فروش باید مطابق با استانداردهای سازمان امور مالیاتی صادر شوند. این فاکتورها باید شامل نام و شناسه ملی خریدار، شماره اقتصادی، تاریخ، شرح کالا یا خدمت، مبلغ، نرخ مالیات و شماره منحصر بهفرد باشند. صدور فاکتور ناقص یا غیررسمی، یکی از دلایل اصلی رد اعتبار مالیاتی در رسیدگی ارزش افزوده است.

3. تسلیم اظهارنامه در زمان قانونی

مودیان باید اظهارنامه مالیات بر ارزش افزوده را حداکثر تا 15 روز پس از پایان هر فصل از طریق سامانه مودیان ارسال کنند. تاخیر در ارسال، علاوه بر جریمه دیرکرد، باعث افزایش احتمال رسیدگی و صدور برگ مطالبه میشود.

مودیان باید اظهارنامه مالیات بر ارزش افزوده را حداکثر تا 15 روز پس از پایان هر فصل از طریق سامانه مودیان ارسال کنند. تاخیر در ارسال، علاوه بر جریمه دیرکرد، باعث افزایش احتمال رسیدگی و صدور برگ مطالبه میشود.

4. استفاده از پایانه فروشگاهی و حافظه مالیاتی

مطابق قانون پایانههای فروشگاهی، مودیان موظفاند از سامانههای فروش متصل به حافظه مالیاتی استفاده کنند. این ابزارها اطلاعات فروش را بهصورت سیستمی به سازمان امور مالیاتی ارسال میکنند و نقش مهمی در اعتبارسنجی اظهارنامه دارند. عدم استفاده از این ابزارها، تخلف محسوب شده و مشمول جریمه است.

5. نگهداری اسناد پرداختی، حمل و رسید انبار

برای اثبات اصالت معاملات، مودی باید اسناد پرداختی (مثل چک یا فیش بانکی)، رسید انبار، بارنامه، و اسناد حمل را نگهداری کند. در زمان رسیدگی، ممیزان این مدارک را بررسی میکنند تا اعتبار فاکتورهای خرید تایید شود. نبود این اسناد، حتی با وجود فاکتور رسمی، میتواند منجر به رد اعتبار مالیاتی شود.جرائم ارزش افزوده را بشناسید تا از آنها پیشگیری کنید.برای پذیرش اعتبار مالیاتی ارزش افزوده فاکتور خرید، فروشنده باید ثبتنام شده باشد، فاکتور رسمی صادر کرده باشد، و اسناد پرداختی معتبر ارائه شده باشد. اطلاعات باید با سامانه مودیان تطابق داشته باشد.

برای اثبات اصالت معاملات، مودی باید اسناد پرداختی (مثل چک یا فیش بانکی)، رسید انبار، بارنامه، و اسناد حمل را نگهداری کند. در زمان رسیدگی، ممیزان این مدارک را بررسی میکنند تا اعتبار فاکتورهای خرید تایید شود. نبود این اسناد، حتی با وجود فاکتور رسمی، میتواند منجر به رد اعتبار مالیاتی شود.جرائم ارزش افزوده را بشناسید تا از آنها پیشگیری کنید.برای پذیرش اعتبار مالیاتی ارزش افزوده فاکتور خرید، فروشنده باید ثبتنام شده باشد، فاکتور رسمی صادر کرده باشد، و اسناد پرداختی معتبر ارائه شده باشد. اطلاعات باید با سامانه مودیان تطابق داشته باشد.

رسیدگی ارزش افزوده، آزمونی برای آمادگی واقعی کسبوکارها

رسیدگی ارزش افزوده فقط یک بررسی عددی نیست؛ بلکه آزمونیست برای سنجش نظم مالی، دقت حسابداری، و شناخت کامل از قوانین مالیاتی. اگر در این مسیر با ابهام، تاخیر یا نقص مواجه شوید، نهتنها اعتبار مالیاتیتان زیر سوال میرود، بلکه احتمال صدور برگ مطالبه و ورود به فرآیند دادرسی نیز افزایش مییابد.

1- مبالغ پرداخت نشده

2- یا مدت تاخیر از زمان انقضای مهلت تسلیم اظهارنامه یا سررسید پرداخت مالیات و عوارض هر کدام مقدم باشد.

سازمان مالیاتی در تیر ماه 1400، قانون دایمی مالیات بر ارزش افزوده را ابلاغ نمود. قبلا در مورد مهمترین قوانین اجرایی و نحوه محاسبه مالیات بر ارزش افزوده و نرخ آن و نحوه صحیح عملکرد مودیان مشمول بر اساس تغییرات قانون ابلاغی آشنا شدیم. در این مقاله قصد داریم آخرین تغییرات جرائم مالیات بر ارزش افزوده بر اساس قانون دایمی را برای شما مطرح نماییم. با ما همراه باشید.سازمان مالیاتی مشمولین ارزش افزوده را طی 10 مرحله فراخوان معرفی نموده است. به این ترتیب کلیه صاحبان مشاغل به جز مشاغل معاف مشمول ثبت نام و انجام تکالیف ارزش افزوده هستند.

سازمان مالیاتی هر سال را به 4 دوره سه ماهه تقسیم میکند؛ به عبارت دیگر، دوره مالیاتی ارزش افزوده سه ماهه (فصلی) است. مودیان موظفند حداکثر 15 روز پس از پایان هر دوره اظهارنامه مالیات بر ارزش افزوده را تسلیم و کلیه اطلاعات مربوط به خرید و فروشهای خود را به سازمان اعلام نمایند.ماخذ محاسبه مالیات ارزش افزوده و عوارض بهای کالا و خدمات مندرج در صورتحساب است. به عبارت دیگر، قیمتهای فروش ثبت شده از سوی سازمانها و اتحادیههای ذیربط در صورتحسابها معیار محاسبه مالیات قرار میگیرد.

نکته: در صورتی که سازمان به صورتحساب مودی از طریق سامانه مودیان دسترسی نداشته باشد، قیمت روز کالا و خدمات ماخذ محاسبه مالیات است.

خرده فروشیها و واحدهای صنفی که مستقیما با مصرف کننده نهائی ارتباط دارند، موظف به استفاده از پایانه فروشگاهی هستند. استفاده از پایانه فروشگاهی برای مودیانی که مستقیما با مصرف کننده نهائی ارتباط ندارند، الزامی نیست؛ اما مودیان مزبور موظفند کلیه صورتحسابهای خود را به ترتیبی که سازمان مقرر میکند، از طریق سامانه مودیان صادر کنند.در صورتی که مودی از انجام تکالیف مقرر خودداری نماید و یا از قوانین تخلف نماید، ضمن تسلیم اظهارنامه هر دوره مالیاتی، حداکثر تا یک ماه پس از پایان دوره، مشمول جرایم ارزش افزوده به شرح زیر خواهد بود:

کتمان معامله، بیشاظهاری مالیات و عوارض خرید یا کماظهاری مالیات و عوارض فروش، ثبت معامله خود به نام غیر یا معامله غیر به نام خود، استناد به اسناد صوری، به طور کلی هر عملی که به کماظهاری مالیات یا استرداد غیرواقعی منجر شود:

مجازات برابر قانون دائمی ارزش افزوده: 2 برابر مالیات و عوارض پرداخت نشده تا مهلت مقرر؛ در صورت تکرار تخلف قبل از دو سال، 3 برابر مالیات پرداخت نشده

مجازات برابر قانون دائمی ارزش افزوده: در صورتی که اشخاصی غیر از ماموران سازمان مالیاتی اقدام به دریافت مالیات و عوارض نمایند، موظفند 2 برابر مالیات و عوارض دریافتی را پرداخت نمایند.

مودیان مشمول عوارض سبز، موظفند اظهارنامه مالیاتی خود را حداکثر یک ماه پس از پایان دوره مالیاتی تسلیم و مالیات و عوارض خود را پرداخت نمایند. در غیر این صورت مشمول جریمهای معادل 10% میزان عوارض سبز خواهد بود. این جریمه غیرقابل بخشش خواهد بود.

قانون دایمی مالیات بر ارزش افزوده شش ماه پس از ابلاغ اجرایی خواهد شد. به عبارت دیگر، از اوایل دی ماه 1400 قانون دایمی اجرا خواهد شد؛ تا قبل از آن قانون موقت تمدید و قابل اجرا است. مودیان باید در این مدت کلیه تکالیف و وظایف خود را دقیق و در مهلت مقرر انجام دهند؛ تا پس از اجرای قانون دایمی با مشکلی برخورد ننمایند. شاید آشنایی با شرایط سختتر اعلام شده در قانون دایمی، مودیان را به اجرای دقیقتر تکالیف، در همین مهلت باقیمانده تشویق نماید.

نکته: همواره از مطابقت اظهارنامه ارزش افزوده با معاملات فصلی اطمینان حاصل نمایید؛ زیرا بروز اشکال در یکی، دیگری را نیز زیر سوال خواهد برد. شاید در نگاه اول سنگینی جرائم مالیات بر ارزش افزوده به نظر نیاید؛ اما با کمی محاسبه عمق این مسئله مشخص میشود. پس در اجرای دقیق و به موقع تکالیف دقت نمایید.

این دانش به شما کمک میکند تا در معاملات روزمره و برنامه ریزی های مالی خود، تصمیمات آگاهانه تری بگیرید و از حقوق قانونی خود مطلع شوید. با توجه به تغییرات احتمالی در قوانین مالیاتی و به روزرسانی های سالانه، این مقاله به بررسی لیست کامل کالاهای معاف از ارزش افزوده در سال 1404 و همچنین خدمات معاف از این مالیات میپردازد.

آشنایی با کالاهای معاف از مالیات بر ارزش افزوده یکی از بخشهای مهم در کلاس آموزش حسابداری حصین حاسب است. در پروژههای حصین حاسب بسیاری از خریدها و هزینهها شامل کالاها و خدمات مختلف میشود. اگر حسابدار بهدرستی تشخیص دهد که کدام کالاها مشمول یا معاف از ارزش افزوده هستند، میتواند از پرداختهای غیرضروری جلوگیری کرده و اظهارنامههای مالیاتی را با دقت بیشتری تنظیم کند. آموزش صحیح این موضوع در دورههای حسابداری حصین حاسب به بهینهسازی مدیریت مالی پروژهها و رعایت قوانین مالیاتی کمک شایانی میکند و ریسکهای مالی را کاهش میدهد.

مطالبی که در این مقاله خواهید خواند :لیست کالاهای معاف ازارزش افزوده سال 1404محصولات کشاورزی فرآوری نشده است.

کالاهای مشمول معافیت جزء (الف) ماده (9) قانون دائمی مالیات بر ارزش افزوده (مصوب 1400/03/02) یعنی کلیه محصولات کشاورزی فرآوری نشده ( محصولات کشاورزی معاف از ارزش افزوده) برای سال 1404 به شرح زیر هستند: چرا برخی کالاها و خدمات از ارزش افزوده معاف هستند؟

چرا برخی کالاها و خدمات از ارزش افزوده معاف هستند؟

معافیت های مالیاتی بر ارزش افزوده، تصمیمات هوشمندانها ی هستند که دولتها برای دستیابی به اهداف خاص اقتصادی و اجتماعی اتخاذ میکنند. این معافیتها تنها به نفع مودیان مالیاتی نیستند، بلکه ریشههای عمیقتری در سیاستگذاریهای کلان کشور دارند.

حمایت از اقشار کمدرآمد و کالاهای اساسی

یکی از مهمترین دلایل معافیت، حمایت از اقشار آسیبپذیر و تضمین دسترسی آنها به کالاهای اساسی و ضروری زندگی است. محصولاتی مانند نان، برنج، لبنیات، گوشت و حبوبات که جزء سبد غذایی اصلی خانوارها محسوب میشوند، معمولاً از مالیات بر ارزش افزوده معاف هستند تا فشار مالی بر مردم کاهش یابد و سفره خانوادهها کوچکتر نشود. این رویکرد به عدالت اجتماعی و توزیع عادلانهتر منابع کمک میکند.

رونق تولید داخلی و کشاورزی

بسیاری از کشورها برای تشویق تولید داخلی، بهویژه در بخشهای حیاتی مانند کشاورزی، معافیتهایی را اعمال میکنند. محصولات کشاورزی فرآوری نشده و نهادههای کشاورزی (مانند بذر، کود و سم) اغلب از این مالیات معاف هستند تا هزینه تولید برای کشاورزان کاهش یابد و تولید محصولات استراتژیک در داخل کشور رونق گیرد. این اقدام به خودکفایی و کاهش وابستگی به واردات کمک شایانی میکند.

تسهیل دسترسی به خدمات ضروری (پزشکی، فرهنگی)

خدمات حیاتی مانند خدمات درمانی و پزشکی، آموزشی و فرهنگی نیز معمولاً از مالیات بر ارزش افزوده معاف میشوند. هدف از این معافیتها، کاهش هزینهها برای شهروندان در بخشهایی است که به طور مستقیم با سلامت، آموزش و فرهنگ جامعه سروکار دارند. به عنوان مثال، معافیت خدمات درمانی، دسترسی بیماران به امکانات پزشکی را آسانتر و ارزانتر میکند. همچنین معافیت کتاب و مطبوعات به توسعه فرهنگ و دانش در جامعه یاری میرساند.

نکته بسیار مهم: معافیت این کالاها از “ارزش افزوده” به معنای معافیت از صدور صورتحساب الکترونیکی نیست. شما همچنان موظفید فروش این اقلام را در سامانه مودیان ثبت و ارسال کنید.

لیست کامل کالاهای معاف از ارزش افزوده در سال 1404

بر اساس آخرین اصلاحات قانون مالیات بر ارزش افزوده و بخشنامههای مرتبط، در سال 1404 نیز بسیاری از کالاها مشمول معافیت از این مالیات خواهند بود. در ادامه به تفصیل به این موارد میپردازیم:

محصولات کشاورزی فرآوری نشده

این دسته شامل تمامی محصولات کشاورزی است که پس از برداشت، هیچگونه تغییر ماهیتی در آنها ایجاد نشده باشد. هدف از این معافیت، حمایت از بخش کشاورزی و تولیدکنندگان داخلی است:

محصولات خام زراعی و باغی:

غلات (مانند گندم، جو، ذرت، برنج)، حبوبات (نخود، لوبیا، عدس)، سیبزمینی، پیاز، میوهها و سبزیجات تازه.

گیاهان دارویی:

انواع گیاهان دارویی که به صورت خام و فرآوری نشده عرضه میشوند.

محصولات مرتعی و جنگلی:

شامل محصولاتی که از مراتع و جنگلها به دست میآیند و هیچگونه فرآوری روی آنها صورت نگرفته است.

محصولات گلخانهای:

انواع محصولات کشت شده در گلخانهها که به صورت خام به بازار عرضه میشوند.

دام زنده و خوراک دام و طیور

حمایت از دامداران و طیورداران و همچنین تضمین امنیت غذایی، از دلایل اصلی معافیت این اقلام است:دام زنده: انواع دام زنده شامل گاو، گوسفند، شتر و سایر حیوانات اهلی.انواع خوراک دام و طیور: شامل جو، ذرت، سویا، کنجاله و سایر مکملهای غذایی مورد استفاده در دامداری و مرغداری.آبزیان: ماهی، میگو و سایر آبزیان به صورت زنده یا تازه.زنبور عسل و کرم ابریشم: به دلیل نقش مهم آنها در تولید عسل و ابریشم.

بذر، کود و سموم کشاورزی

برای کاهش هزینههای تولید در بخش کشاورزی و تضمین دسترسی کشاورزان به نهادههای اصلی:انواع بذر، نشاء و نهال: مورد نیاز برای کشت و پرورش محصولات کشاورزی.کودهای شیمیایی و آلی: برای بهبود حاصلخیزی خاک و افزایش باروری محصولات.انواع سموم و آفتکشها: جهت کنترل آفات و بیماریهای گیاهی

کالاهای اساسی خوراکی

این گروه شامل کالاهایی است که جزء اصلی سفره خانوارها محسوب میشوند و معافیت آنها به نفع عموم مردم است:

نان، آرد و برنج: این سه قلم، از مهمترین اقلام غذایی در ایران هستند.

حبوبات و سویا: انواع نخود، لوبیا، عدس و سویا.

شیر، پنیر، ماست و تخممرغ: محصولات لبنی و تخممرغ به عنوان منابع پروتئین.

گوشت (قرمز، مرغ، ماهی و آبزیان): انواع گوشت مصرفی خانوار.

انواع روغنهای خوراکی: شامل روغن مایع و جامد خوراکی.

شیر خشک مخصوص کودکان: به دلیل اهمیت ویژه برای تغذیه نوزادان و کودکان.

کتاب، مطبوعات و کاغذ

برای ترویج فرهنگ مطالعه و دسترسی آسان به اطلاعات:

انواع کتاب چاپی و الکترونیکی: شامل تمامی کتابها بدون در نظر گرفتن موضوع.

روزنامه، مجله و نشریات (چاپی و الکترونیکی): به منظور حمایت از مطبوعات و رسانهها.

کاغذ چاپ، تحریر و روزنامه: این معافیت به طور مستقیم به کاهش هزینه تولید کتاب و نشریات کمک میکند.

فرش دستباف و صنایع دستی تولید داخلی

حمایت از تولیدکنندگان داخلی و حفظ هنرهای بومی و ملی:

انواع فرش، قالی و گلیم دستباف: به دلیل ارزش هنری و فرهنگی بالا و نقش آن در صادرات غیرنفتی.

محصولات صنایع دستی تولید داخل: شامل طیف وسیعی از محصولات هنری و سنتی که در داخل کشور تولید میشوند.

شمش طلا و حوالههای طلا

این معافیت با هدف تنظیم بازار طلا و جلوگیری از سفتهبازی وضع شده است.

اقلام مجاز همراه مسافر

کالاهایی که مسافران طبق مقررات خاص، مجاز به همراه داشتن آنها هستند، از پرداخت ارزش افزوده معاف هستن

خدمات درمانی و پزشکی

این معافیت برای تضمین دسترسی عمومی به خدمات بهداشتی و درمانی ضروری است:

✅ خدمات درمانی، تشخیصی، پیشگیری، توانبخشی و حمایتی: ارائه شده توسط بیمارستانها، درمانگاهها، آزمایشگاهها، داروخانهها، مراکز درمانی و پزشکان

✅خدمات آرامستان ها: شامل خدمات مربوط به تدفین و نگهداری اموات

✅خدمات درمانی دام و طیور: شامل خدمات دامپزشکی و درمان

برای حمایت از بخش آموزش و ارتقاء سطح علمی کشور:

✅ خدمات ارائه شده توسط مراکز آموزشی دولتی و غیردولتی (مدارس، دانشگاهها، موسسات آموزش عالی).

✅ خدمات پژوهشی و تحقیقاتی

✅ خدمات بانکی، اعتباری و بیمهای

این خدمات شامل طیف وسیعی از فعالیتهای مالی میشوند:

🔹 خدمات مربوط به سپردهگذاری، تسهیلات بانکی، صدور کارتهای اعتباری و سایر خدمات بانکی.

🔹 خدمات بیمهای شامل بیمههای عمر، درمانی، خودرو و سایر انواع بیمه.

🔹 خدمات حملونقل عمومی

برای تسهیل تردد شهروندان و کاهش هزینههای جابجایی:

✅ خدمات حملونقل عمومی مسافری: شامل حملونقل درونشهری (اتوبوس، تاکسی، مترو) و برونشهری (ریلی، هوایی و دریایی).

✅ خدمات مالی و بورس

خدمات مربوط به بازار سرمایه و بورس:

🔹 خدمات کارگزاریها، سبدگردانی و سایر فعالیتهای مرتبط با بازار بورس.

🔹 خدمات فرهنگی و هنری خاص

🔹 برخی خدمات فرهنگی و هنری نیز مشمول معافیت میشوند که معمولاً به تایید وزارت فرهنگ و ارشاد اسلامی نیاز دارند.

تفاوت معافیت کالا با نرخ صفر مالیاتی

یکی از ابهامات رایج در حوزه مالیات بر ارزش افزوده، تفاوت بین “معافیت” و “نرخ صفر مالیاتی” است. این دو مفهوم با وجود شباهت ظاهری، در عمل پیامدهای مالی متفاوتی دارند.

توضیح نرخ صفر مالیاتی (برای صادرات)

در سیستم نرخ صفر مالیاتی، کالا یا خدمتی مشمول مالیات است، اما نرخ آن صفر درصد تعیین میشود. به عبارت دیگر، مالیات بر آن کالا یا خدمت، صفر است. مهمترین تفاوت اینجا این است که مودی (فروشنده کالا یا ارائهدهنده خدمت) میتواند مالیات بر ارزش افزودهای که بابت خرید نهادههای خود پرداخت کرده است (مالیاتهای ورودی)، از سازمان امور مالیاتی استرداد کند.

صادرات کالاها و خدمات معمولاً مشمول نرخ صفر مالیاتی هستند. این سیاست با هدف تشویق صادرات و افزایش توان رقابتی کالاهای داخلی در بازارهای جهانی اعمال میشود. زمانی که یک کالا صادر میشود، مالیات بر ارزش افزوده برای آن کالا در کشور مقصد اخذ خواهد شد، بنابراین منطقی است که در کشور مبدا، مشمول مالیات نباشد و حتی مالیات ورودی آن نیز مسترد شود.

تفاوتهای اساسی در فرآیند و استرداد مالیات

| ویژگی | معافیت مالیاتی | نرخ صفر مالیاتی |

| مالیات سنایی | کالا/خدمت مشمول مالیات نیست | کالا /خدمت مشمول مالیات با نرخ صفر است |

| مالیات ورودی | قابل استرداد نیست | قابل استرداد است (مودی می تواند مالیات پرداخت شده برای خرید را پس بگیرد ) |

| هدف | حمایت از مصرف کننده /بخش خاص | تشویق صادرات ، رقابت پذیری |

| نمونه | نان ، برنج ، خدمات درمانی | صادرات کالا ها و خدمات |

در عمل، این تفاوت برای کسبوکارها بسیار مهم است. برای مثال، یک تولیدکننده کالای معاف نمیتواند مالیات بر ارزش افزوده پرداختی خود بابت خرید مواد اولیه را از سازمان مالیاتی پس بگیرد و این هزینه جزئی از بهای تمام شده محصول او محسوب میشود. در حالی که صادرکنندگان میتوانند مالیات ورودی خود را مسترد کنند.

اهمیت بهروزرسانی اطلاعات (اشاره به تغییرات سالیانه قوانین)

قانون مالیات بر ارزش افزوده ممکن است هر ساله دستخوش تغییرات و اصلاحاتی شود. بودجههای سالیانه کشور و مصوبات جدید مجلس شورای اسلامی میتوانند بر این لیست تاثیر بگذارند. بنابراین، برای اطمیناری از صحت اطلاعات، همواره باید به آخرین بخشنامهها و قوانین مالیاتی منتشر شده توسط سازمان امور مالیاتی کشور مراجعه کنید. این مقاله نیز بر اساس آخرین اطلاعات موجود برای سال 1404 تهیه شده است، اما با این حال، همیشه مرجع اصلی، قوانین جاری خواهند بود.

مرجع رسمی برای اطلاع از قوانین (سازمان امور مالیاتی)

همیشه بهترین و موثقترین منبع برای کسب اطلاعات دقیق در مورد مالیات بر ارزش افزوده و معافیتهای آن، وبسایت رسمی سازمان امور مالیاتی کشور و بخشنامههای صادر شده از سوی این سازمان است. مشاوران مالیاتی نیز میتوانند در این زمینه راهنماییهای تخصصی ارائه دهند.

استثنائات و شرایط خاص در برخی معافیتها

برخی از معافیتها ممکن است دارای شرایط و استثنائات خاصی باشند. به عنوان مثال، ممکن است برخی کالاهای معاف، در صورت فرآوری خاص، از معافیت خارج شوند. یا برخی خدمات معاف، تنها در صورت ارائه توسط نهادهای خاص، مشمول معافیت باشند. مطالعه دقیق مواد قانونی مربوطه برای هر مورد خاص، از بروز اشتباه جلوگیری میکند. به عنوان مثال، در مورد کاغذ، فقط کاغذ چاپ، تحریر و روزنامه معاف است و سایر انواع کاغذ مشمول مالیات هستند.شناخت کالاهای معاف از ارزش افزوده و خدمات مشمول این معافیتها، یکی از ضروریترین دانشها برای تمامی فعالان اقتصادی و حتی عموم جامعه است. این آگاهی به شما کمک میکند تا در هزینهها صرفهجویی کنید، برنامهریزی مالی بهتری داشته باشید و از حقوق و تکالیف قانونی خود در قبال مالیات بر ارزش افزوده باخبر باشید.

تبصره: فعالیتهای مربوط به مراحل بسته بندی، انبارداری و نگهداری محصول در دمای مناسب در سردخانه، انجماد محصول (شامل سردخانه)، پاک کردن، درجه بندی، بوجاری بذور، پوست گیری مانند شالی کوبی، شستشو، تمیزکاری، تفکیک، همگن سازی، خشک کردن انواع محصولات مانند چای، کشمش، و خرما، با روشهای مختلف، تفت دادن مانند پخت نخود و پنبه پاک کنی، فرآوری محصولات کشاورزی، محسوب نمیشود. ارائه خدمات مزبور به محصولات کشاورزی مشمول مالیات و عوارض فروش نیست.

مالیات بر ارزش افزوده به عنوان یکی از ستونهای اصلی نظام مالیاتی مدرن، نقشی تعیینکننده در تامین درآمدهای دولت، شفافسازی مبادلات اقتصادی و توسعه پایدار اقتصاد کشور ایفا میکند. این نوع مالیات، برخلاف مالیاتهای سنتی، بر پایه ارزش افزوده ایجادشده در مراحل مختلف تولید و توزیع بنا شده و با درگیر کردن تمامی زنجیره اقتصادی، امکان ردیابی جریان کالا و خدمات را فراهم میسازد.

اجرای این نظام در ایران از سال 1387 آغاز شد و پس از گذر از چند دوره اجرای آزمایشی، در قالب قانون دائمی مالیات بر ارزش افزوده مصوب سال 1400 ساختارمند و پایدار شد. تصویب این قانون، گامی اساسی در راستای اصلاح نظام مالیاتی، گسترش پایه مالیاتی و کاهش وابستگی دولت به درآمدهای نفتی محسوب میشود.

از منظر اقتصادی، مالیات بر ارزش افزوده مزایای متعددی دارد:شفافیت مالی در گردش معاملات را افزایش میدهد،از فرار مالیاتی جلوگیری میکند،امکان استرداد مالیات در صادرات را فراهم میسازد،و در نهایت عدالت مالیاتی را در میان مصرفکنندگان برقرار میکند.

با حصین حاسب مشتریانتان را مدیریت و فروشتان را بالا ببرید .

ماژول نرم افزاری ارتباط با مشتریان (CRM ) ابزاری است که به سازمان ها کمک می کند تا روابط خود را با مشتریان مدیریت کرده و اطلاعات مربوط به تعملات آن ها را ثبت و پیگیری کنند این ماژول می تواند شامل ویژگی ها و قابلیت های مختلفی باشد ، از جمله : مدیریت اطلاعات مشتریان-گزارش گیری و تحلیل - اتومایسیون فروش -مدیریت ارتباطات-مدیریت خدمات پس از فروش -نظام بازاریابی - یکپارچگیبا سایر سیستم ها استفاده از یک سیستم CRM بهکسب وکارها کمک میکند تا مشتریان خود را بهتر درک کنند ارتباط موثری با آن ها برقرار کنند و در نتیجه وفاداری مشتری را افزایش دهند.همیشه از صورتحساب رسمی استفاده کنید و مالیات را جدا نمایش دهید.اظهارنامه را زودتر از موعد ارسال کنید تا از جریمه دیرکرد جلوگیری شود.اگر کالا یا خدمات شما در لیست معافیتهاست، مستند قانونی ماده و آییننامه را نگهدارید.درصورت صاردات، حتماً مراحل بازگشت مالیات (استرداد) را پیگیری کنید.از مشاور مالیاتی یا حسابدار مجرب برای بررسی دورهای وضعیت خود استفاده کنید.

کلام آخر

در عین حال، باید اذعان نمود که اجرای موثر این نظام مالیاتی، نیازمند بسترهای اجرایی مناسب، آموزش کافی مودیان، سامانههای دیجیتال قابل اعتماد و تعامل سازنده میان فعالان اقتصادی و سازمان امور مالیاتی است. چالشهایی مانند پیچیدگی محاسباتی، ناآگاهی از معافیتها، بروز اختلاف در رسیدگیها و سنگینی فرآیندهای اداری از جمله موانعی هستند که باید با اصلاح دستورالعملها و گسترش فرهنگ مالیاتی برطرف شوند.در جمعبندی میتوان گفت، مالیات بر ارزش افزوده زمانی میتواند به شکلی موفق عمل کند که هم دولت در اجرای شفاف و تسهیل فرایندها گام بردارد و هم مودیان در انجام تکالیف قانونی خود دقیق و آگاه باشند. تحقق این تعامل دوطرفه موجب میشود نظام مالیاتی کشور هم کارآمدتر شود و هم به عدالت و کارایی اقتصادی نزدیکتر گردد.در نهایت، اجرای صحیح قانون مالیات بر ارزش افزوده نه تنها درآمدی پایدار برای دولت ایجاد میکند، بلکه با نهادینهسازی فرهنگ انضباط مالی و شفافیت اقتصادی، گامی موثر در جهت تحقق توسعه اقتصادی پایدار و عدالت اجتماعی خواهد بود.