نرمافزار حسابداری میادین میوه و تره بار - نرم افزار امانت

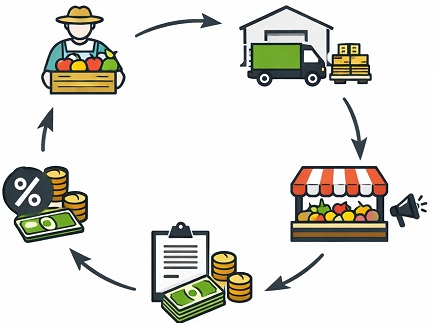

صنف میوه و ترهبار یکی از حساسترین و در عین حال پیچیدهترین حوزهها از منظر حسابداری، مدیریت مالی و کنترل گردش وجوه نقد محسوب میشود. ماهیت خاص این صنف، که مبتنی بر فروش امانی، نوسانات شدید قیمت، افت و ضایعات کالا، تسویهحسابهای مستمر با صاحبان بار، بارفروشان و باغداران است، باعث شده روشهای سنتی حسابداری و حتی بسیاری از نرمافزارهای حسابداری عمومی، کارایی لازم را نداشته باشند.در معاملات میوه و ترهبار، کالا معمولاً بهصورت امانی وارد واحد صنفی میشود؛ به این معنا که مالکیت کالا تا زمان فروش نهایی متعلق به فروشنده یا صاحب بار باقی میماند و واحد میوهفروشی یا میداندار صرفاً نقش امین و واسطه فروش را ایفا میکند. همین ویژگی بهظاهر ساده، چالشهای متعددی را در ثبتهای حسابداری، محاسبه سود واقعی، تعیین کمیسیون، کنترل موجودی، و بهویژه پاسخگویی به رسیدگیهای مالیاتی ایجاد میکند.

از سوی دیگر، نبود ثبتهای دقیق و شفاف در این صنف میتواند منجر به:اختلافات مالی با فروشندگان و صاحبان بار،محاسبه نادرست سود و زیان،ارائه اطلاعات غیرواقعی به سازمان امور مالیاتی،و در نهایت رد دفاتر و جرائم مالیاتی سنگین،شود؛ موضوعی که اهمیت استفاده از یک نرمافزار حسابداری تخصصی و متناسب با ماهیت فروش امانی را دوچندان میکند.در این میان، نرمافزار حسابداری میوه و ترهبار (نرمافزار امانت) بهعنوان یک راهکار حرفهای و اختصاصی، طراحی شده است تا تمامی فرآیندهای مالی این صنف را بهصورت دقیق، شفاف و قابل اتکا مدیریت کند. این نرمافزارها با درک صحیح از ساختار معاملات امانی، امکان ثبت ورود بار بدون شناسایی خرید، مدیریت فروش روزانه، محاسبه خودکار سهم فروشنده و کمیسیون، ثبت ضایعات و افت، و تسویهحساب شفاف با صاحبان بار را فراهم میکنند.

اهمیت استفاده از نرمافزار حسابداری امانت تنها به مدیریت داخلی محدود نمیشود؛ بلکه در حوزه قوانین و مقررات مالیاتی نیز نقش تعیینکنندهای دارد. با توجه به حساسیت سازمان امور مالیاتی نسبت به درآمدهای صنف میوه و ترهبار، داشتن گزارشهای دقیق و مستند از فروش، کمیسیون و تسویهها، یکی از مهمترین ابزارهای دفاع حسابدار در زمان رسیدگی مالیاتی است.این مقاله با رویکردی کاملاً آموزشی، کاربردی و مبتنی بر تجربه حسابداری صنف میوه و ترهبار تهیه شده و تلاش میکند بهصورت جامع به پرسشهای زیر پاسخ دهد:حسابداری میوه و ترهبار چه تفاوتی با سایر صنوف دارد؟

نرمافزار حسابداری امانت دقیقاً چه کاری انجام میدهد؟ثبتهای صحیح حسابداری

در ادامه این مقاله، با بررسی دقیق ساختار حسابداری میوه و ترهبار و معرفی قابلیتهای کلیدی نرمافزار حسابداری امانت، راهنمایی عملی برای حسابداران، مدیران مالی، میدانداران و فعالان بازار میوه و ترهبار ارائه خواهیم داد.

«اولین پدیده استفاده از نرمافزار حسابداری میوه و ترهبار در ایران»

اولین پدیده استفاده از نرمافزار حسابداری میوه و ترهبار در ایرانتا پیش از گسترش ابزارهای دیجیتال، حسابداری صنف میوه و ترهبار در ایران بهصورت کاملاً سنتی و مبتنی بر دفاتر دستی، فاکتورهای کاغذی و محاسبات ذهنی انجام میشد. میدانداران، حقالعملکاران و میوهفروشان، ورود و خروج بار، فروش روزانه، کمیسیون و تسویهحساب با صاحبان بار را معمولاً در دفاتر خطدار یا سررسیدهای روزانه ثبت میکردند؛ روشی که اگرچه متناسب با ساختار سنتی بازار بود، اما بهشدت مستعد خطا، اختلاف و عدم شفافیت مالی محسوب میشد.

🔹 زمینههای شکلگیری نیاز به نرمافزار حسابداری تخصصی

با گسترش شهرنشینی، افزایش حجم مبادلات در میادین مرکزی میوه و ترهبار (بهویژه تهران، کرج، مشهد، شیراز و اصفهان) و افزایش تعداد ذینفعان هر معامله (باغدار، بارفروش، میداندار، خردهفروش)، پیچیدگی حسابداری این صنف بهتدریج آشکار شد. مهمترین چالشها عبارت بودند از:فروش عمدتاً بهصورت امانی (حقالعملکاری)اختلاف دائمی بر سر قیمت فروش، افت، ضایعات و کمیسیون،ناتوانی در محاسبه سود واقعی،عدم تطابق دفاتر با واقعیت بازار،و در نهایت مشکلات جدی در رسیدگیهای مالیاتی همین عوامل باعث شد استفاده از نرمافزارهای حسابداری عمومی (که مبتنی بر خرید و فروش قطعی طراحی شده بودند) نهتنها مشکل را حل نکند، بلکه در بسیاری موارد باعث ثبتهای اشتباه و افزایش ریسک مالیاتی شود.

🔹 آغاز استفاده از نرمافزار حسابداری در صنف میوه و ترهبار

اولین پدیده استفاده از نرمافزار حسابداری در صنف میوه و ترهبار ایران را میتوان به اواخر دهه 1370 و اوایل دهه 1380 نسبت داد؛ دورهای که رایانههای شخصی بهتدریج وارد واحدهای صنفی بزرگتر شدند. در این مقطع، برخی میدانداران بزرگ و شرکتهای پخش میوه تلاش کردند از نرمافزارهای حسابداری ساده یا سفارشی برای ثبت فروش روزانه استفاده کنند.اما این نرمافزارها:مفهوم امانت را به رسمیت نمیشناختند.مالکیت کالا را اشتباه ثبت میکردند.و قادر به تفکیک «درآمد کمیسیون» از «مبلغ فروش کالا» نبودند.در نتیجه، این تجربههای اولیه بیشتر جنبه آزمایشی داشت و پاسخگوی نیاز واقعی بازار نبود.

🔹 تولد نرمافزارهای حسابداری امانتمحور

نقطه عطف اصلی، زمانی شکل گرفت که حسابداران آشنا با ساختار بازار میوه و ترهبار و توسعهدهندگان نرمافزار به این نتیجه رسیدند که این صنف نیازمند یک نرمافزار حسابداری کاملاً اختصاصی است؛ نرمافزاری که منطق آن بر پایه:فروش امانی،حقالعملکاری،تسویهحساب با صاحب بار،و شناسایی درآمد صرفاً در حد کمیسیون طراحی شده باشد.

به این ترتیب، نرمافزار حسابداری میوه و ترهبار (نرمافزار امانت) بهعنوان یک پدیده جدید در حسابداری صنفی ایران متولد شد. این نرمافزارها برای اولین بار امکان ثبت موارد زیر را بهصورت ساختیافته فراهم کردندورود بار بدون شناسایی خرید.ثبت فروش به تفکیک هر صاحب بار،محاسبه خودکار سهم فروشنده و کمیسیون،ثبت افت و ضایعات،ارائه گزارش تسویهحساب شفاف و قابل استناد

🔹 تاثیر این پدیده بر حسابداری و مالیات صنف

ورود نرمافزار حسابداری امانت به صنف میوه و ترهبار، یک تحول اساسی در شفافیت مالی ایجاد کرد. برای اولین بار:حسابداران توانستند درآمد واقعی (کمیسیون) را از گردش مالی تفکیک کنند.اختلافات بین میداندار و صاحب بار کاهش یافت.گزارشهای مالی قابلیت دفاع در رسیدگی مالیاتی پیدا کردند.و مفهوم «امین بودن واحد صنفی» در ثبتهای حسابداری بهدرستی منعکس شد.به همین دلیل، امروزه استفاده از نرمافزار حسابداری تخصصی میوه و ترهبار دیگر یک انتخاب لوکس نیست، بلکه یک ضرورت حرفهای و مالیاتی برای فعالان این صنف محسوب میشود.

نقش حسابداران در توسعه نرمافزار امانت

برخلاف بسیاری از نرمافزارهای حسابداری عمومی که صرفاً توسط تیمهای فنی و بر اساس الگوهای کلی حسابداری طراحی شدهاند، نرمافزار حسابداری میوه و ترهبار (نرمافزار امانت) حاصل تعامل مستقیم و مستمر حسابداران آشنا با واقعیت بازار و توسعهدهندگان نرمافزار است. در واقع، میتوان گفت حسابداران نقش محوری و تعیینکنندهای در شکلگیری، تکامل و استانداردسازی این نرمافزارها در ایران ایفا کردهاند.

🔹 شناسایی خلاهای حسابداری سنتی توسط حسابداران

اولین جرقههای توسعه نرمافزار امانت، از دل تجربههای میدانی حسابداران در بازار میوه و ترهبار شکل گرفت. حسابدارانی که بهطور مستقیم با دفاتر سنتی، اختلافات مالی، و پروندههای مالیاتی این صنف درگیر بودند، بهخوبی میدانستند که:ثبت بار امانی بهعنوان «خرید» یک خطای اساسی است.گردش بالای وجوه نقد لزوماً به معنای درآمد بالا نیست.سود واقعی تنها کمیسیون و حقالعمل است، نه کل مبلغ فروش،نبود تفکیک دقیق بین «مال امانی» و «دارایی واحد صنفی» ریسک رد دفاتر را افزایش میدهداین شناخت عمیق، پایه اصلی طراحی منطق حسابداری نرمافزار امانت را شکل داد.

🔹 تبدیل منطق حسابداری امانی به ساختار نرمافزاری

نقش کلیدی حسابداران، صرفاً در بیان مشکل خلاصه نشد؛ بلکه آنها با انتقال منطق حسابداری فروش امانی به زبان قابل فهم برای برنامهنویسان، باعث شدند مفاهیمی که پیشتر فقط در ذهن حسابداران وجود داشت، به فرآیندهای سیستمی تبدیل شود.برخی از این مفاهیم عبارت بودند از:تعریف حسابهای کنترلی برای کالاهای امانی،عدم شناسایی درآمد تا زمان تحقق فروش،تفکیک خودکار سهم فروشنده و کمیسیون واحد صنفی،امکان گزارشگیری بر مبنای «تسویهحساب با صاحب بار»ثبت افت، ضایعات و کسورات قبل از تسویه به بیان دیگر، حسابداران کمک کردند تا نرمافزار امانت صرفاً یک ابزار ثبت عدد نباشد، بلکه بازتابدهنده واقعیت اقتصادی معاملات میوه و ترهبار باشد.

🔹 نقش حسابداران در انطباق نرمافزار با الزامات مالیاتی

یکی از مهمترین حوزههایی که حسابداران در آن نقش تعیینکنندهای داشتند، هماهنگسازی نرمافزار امانت با قوانین مالیاتی ایران بود. تجربه حسابداران در رسیدگیهای مالیاتی نشان داده بود که:ارائه گردش فروش بهجای درآمد، زمینهساز تشخیص علیالراس است.نبود گزارش شفاف تسویهحساب، احتمال رد دفاتر را افزایش میدهد.عدم مستندسازی فروش امانی، دفاع مالیاتی را تضعیف میکند.به همین دلیل، بسیاری از قابلیتهای کلیدی نرمافزارهای امانت، با پیشنهاد مستقیم حسابداران توسعه یافت؛ از جمله:گزارش تفکیکی «مبلغ فروش» و «درآمد کمیسیون»گزارش وضعیت هر صاحب بار،گزارشهای قابل ارائه به ممیز مالیاتی،مستندات سیستمی برای دفاع در برابر اتهام کتمان درآمد یا رد دفاتر

🔹 حسابداران؛ پل ارتباطی بین بازار سنتی و حسابداری نوین

نقش حسابداران تنها به مرحله طراحی نرمافزار محدود نماند. آنها بهعنوان عامل انتقال فرهنگ استفاده از نرمافزار در صنفی که به روشهای سنتی عادت داشت، عمل کردند. آموزش میدانداران، بارفروشان و مدیران واحدها برای استفاده صحیح از نرمافزار امانت، عمدتاً توسط حسابداران انجام شد.به این ترتیب، حسابداران به:کاهش مقاومت صنف در برابر سیستماتیک شدن،افزایش دقت ثبت اطلاعات،و ارتقای شفافیت مالی،کمک شایانی کردند و عملاً نرمافزار امانت را از یک ابزار فنی، به یک استاندارد حرفهای حسابداری در صنف میوه و ترهبار تبدیل نمودند.میتوان گفت اگر نرمافزار حسابداری امانت امروز بهعنوان یک راهکار تخصصی و قابل اتکا در بازار میوه و ترهبار شناخته میشود، بخش عمدهای از این موفقیت، مرهون دانش، تجربه میدانی و دغدغههای حرفهای حسابداران است. این نرمافزار نهتنها محصول فناوری، بلکه نتیجه سالها مواجهه حسابداران با واقعیتهای اقتصادی، اختلافات مالی و چالشهای مالیاتی این صنف است.

چرا نرمافزار حسابداری امانت برای حسابداران یک ابزار دفاع مالیاتی است؟

در رسیدگیهای مالیاتی صنف میوه و ترهبار، یکی از چالشهای اصلی حسابداران، تفکیک گردش مالی از درآمد مشمول مالیات است. حجم بالای فروش، دریافت و پرداخت وجوه نقد و تسویهحسابهای متعدد با صاحبان بار، در ظاهر ارقام بزرگی را در دفاتر و حسابهای بانکی نشان میدهد؛ در حالی که درآمد واقعی واحد صنفی صرفاً کمیسیون یا حقالعمل فروش است. نرمافزار حسابداری امانت دقیقاً در همین نقطه، به یک ابزار دفاع مالیاتی موثر برای حسابداران تبدیل میشود.حسابدار حرفهای قابل استناد باشد و هم برای دفاع در رسیدگی مالیاتی کاربرد مستقیم داشته باشد.

1. تفکیک شفاف گردش فروش از درآمد واقعی

زیربنای دفاع مالیاتی در نرمافزار حسابداری امانت:یکی از بنیادیترین و در عین حال پرچالشترین موضوعات در حسابداری صنف میوه و ترهبار، عدم تفکیک صحیح بین «گردش فروش» و «درآمد واقعی» است. این موضوع نهتنها یک مسئله حسابداری، بلکه یکی از اصلیترین محورهای اختلاف میان مودی و ممیز مالیاتی محسوب میشود. نرمافزار حسابداری امانت دقیقاً برای حل همین چالش طراحی شده و در این بخش، نقش خود را بهعنوان یک ابزار دفاع مالیاتی کلیدی ایفا میکند.

🔹 تعریف مفاهیم: گردش فروش در مقابل درآمد واقعی

برای درک اهمیت این تفکیک، ابتدا باید دو مفهوم بهدرستی تعریف شوند:

برای درک اهمیت این تفکیک، ابتدا باید دو مفهوم بهدرستی تعریف شوند:

گردش فروش :کل مبالغی است که در نتیجه فروش میوه و ترهبار از مشتریان دریافت میشود؛ بدون توجه به اینکه مالک کالا چه کسی است. این رقم معمولاً بسیار بالا بوده و در حسابهای بانکی واحد صنفی نیز بهصورت موقت مشاهده میشود.

درآمد واقعی:مبلغی است که واحد میوه و ترهبار بابت حقالعمل، کمیسیون یا کارمزد فروش مستحق دریافت آن است. این رقم تنها بخش مشمول مالیات درآمدی واحد صنفی است.

📌 نکته کلیدی:در فروش امانی، گردش فروش متعلق به صاحب بار است، نه واحد صنفی. واحد صنفی فقط واسطه فروش و امین محسوب میشود.

🔹 مشکل اساسی در حسابداری سنتی و نرمافزارهای عمومی

در بسیاری از واحدهای میوه و ترهبار، بهویژه آنهایی که از دفاتر دستی یا نرمافزارهای حسابداری عمومی استفاده میکنند، این دو مفهوم با یکدیگر مخلوط میشوند. نتیجه این اختلاط:ثبت کل مبلغ فروش بهعنوان «درآمد».نمایش سود غیرواقعی،عدم تطابق درآمد اظهارشده با واقعیت اقتصادی،افزایش شدید ریسک رد دفاتر،تشخیص درآمد علیالراس توسط ممیز مالیاتی،در چنین شرایطی، حسابدار عملاً ابزار دفاع موثر برای توضیح ماهیت فروش امانی در اختیار ندارد.

🔹 نقش نرمافزار حسابداری امانت در ایجاد تفکیک ساختاری

نرمافزار حسابداری امانت، این تفکیک را نه در سطح گزارش، بلکه در هسته ثبت عملیات پیادهسازی میکند. به این معنا که از لحظه ورود اطلاعات، سیستم اجازه نمیدهد گردش فروش با درآمد واقعی اشتباه گرفته شود.

1️⃣ ثبت فروش بهعنوان گردش امانی، نه درآمد،در نرمافزار امانت:فروش ثبت میشود.وجه دریافتشده ثبت میشود.اما درآمد شناسایی نمیشود.تا زمانی که کمیسیون قابل شناسایی مشخص گردد.

2️⃣ شناسایی درآمد صرفاً به میزان کمیسیون:سیستم بهصورت خودکار:سهم صاحب بار را از فروش جدا میکند.کمیسیون واحد صنفی را محاسبه میکند.فقط همین کمیسیون را به حساب درآمد منتقل مینماید.

📌 نتیجه: درآمد ثبتشده در دفاتر، دقیقاً معادل واقعیت اقتصادی است.

🔹 نمونه ساختار ثبت حسابداری (تحلیلی – آموزشی)

فرض کنید:فروش کل بار: 1,000,000,000 ریال کمیسیون واحد صنفی: 8٪ سهم صاحب بار: 920,000,000 ریال

✅ در نرمافزار حسابداری امانت:گردش فروش: 1,000,000,000 ریال درآمد واقعی (کمیسیون): 80,000,000 ریال

در گزارش سود و زیان:فقط 80,000,000 ریال بهعنوان درآمد شناسایی میشود.920,000,000 ریال اصلاً وارد درآمد نمیشود.این دقیقاً همان چیزی است که ممیز مالیاتی انتظار دارد ببیند.

🔹 اهمیت این تفکیک در رسیدگی مالیاتی

در رسیدگی مالیاتی، ممیز معمولاً با دو عدد مواجه میشود:گردش حساب بانکی،درآمد اظهارشده،اگر تفاوت این دو عدد منطقی و مستند نباشد، احتمال تشخیص درآمد غیرواقعی بسیار بالاست. نرمافزار حسابداری امانت با گزارشهای تفکیکی خود به حسابدار کمک میکند:ثابت کند گردش بالا لزوماً درآمد بالا نیست.نشان دهد وجوه دریافتی متعلق به صاحبان بار بوده است.مسیر ورود و خروج پول را شفافسازی کنداز رد دفاتر جلوگیری نماید.

🔹 جایگاه این تفکیک در دفاع حرفهای حسابدار

حسابداری که از نرمافزار امانت استفاده میکند، در جلسه رسیدگی:صرفاً توضیح شفاهی نمیدهد.بلکه گزارش سیستمی، مستند و قابل ردیابی ارائه میکند.به همین دلیل، تفکیک شفاف گردش فروش از درآمد واقعی را میتوان ستون فقرات دفاع مالیاتی در صنف میوه و ترهبار دانست.تفکیک گردش فروش از درآمد واقعی، یک انتخاب اختیاری یا سلیقهای نیست؛ بلکه یک الزام حسابداری و مالیاتی در صنف میوه و ترهبار است. نرمافزار حسابداری امانت با پیادهسازی این تفکیک در سطح ثبت عملیات، به حسابدار این امکان را میدهد که از حقوق مالیاتی مودی بهصورت حرفهای، مستند و قابل دفاع محافظت کند.

مستندسازی مالکیت کالا و نقش «امین» واحد صنفی

قلب حسابداری امانی و نقطه اتکای دفاع مالیاتی،اگر قسمت اول نشان میداد که گردش پول الزاماً درآمد نیست، قسمت دوم ثابت میکند که کالا الزاماً دارایی واحد صنفی نیست.در واقع، این بخش پاسخ فنی و مستند به این سوال کلیدی ممیز است:«اگر این کالا مال شما نیست، پس چرا وارد سیستم حسابداری شما شده است؟»

1. ماهیت حقوقی و حسابداری فروش امانی

در صنف میوه و ترهبار، رابطه واحد صنفی با صاحب بار، رابطه خرید و فروش نیست؛ بلکه رابطهای است مبتنی بر:امانت،وکالت در فروش،حقالعملکاری،

از منظر حسابداری:مالکیت کالا نزد صاحب بار باقی میماند.واحد صنفی صرفاً امین و واسطه فروش است.بنابراین کالا نباید دارایی واحد صنفی تلقی شود.

📌 اگر این اصل در سیستم حسابداری نقض شود، کل ساختار دفاع مالیاتی فرو میریزد.

2. خطای مرگبار در سیستمهای غیرامانی،

در دفاتر سنتی یا نرمافزارهای عمومی، معمولاً این اتفاق میافتد:

📌 ثبتهای حسابداری خرید، موجودی و فروش

✅ مطابق نرمافزار حسابداری امانت (میوه و ترهبار)

🔹 نکته مهم در امانت:در این نرمافزار خرید و فروش بهصورت عملیاتی ثبت میشود و اسناد حسابداری آن اتوماتیک در پشت صحنه ایجاد میگردد، اما منطق حسابداری آن به شکل زیر است.

نتیجه مالیاتی:کالا دارایی واحد تلقی میشود.فروش، فروش خود واحد محسوب میشود.گردش فروش = درآمد ممیز کاملاً حق دارد دفاتر را رد کند.این خطا قابل دفاع نیست، حتی با بهترین توضیح شفاهی.

3. منطق نرمافزار حسابداری امانت در مستندسازی مالکیت

نرمافزار حسابداری امانت از ابتدا فرض میگیرد که:«هر کالایی که وارد سیستم میشود، الزاماً متعلق به واحد صنفی نیست.»به همین دلیل:حساب «خرید» برای بار امانی فعال نمیشود.موجودی کالا به شکل کنترلی و غیرمالکانه ثبت میشود.در مقابل هر بار، یک حساب صاحب بار ایجاد میگردد.این یعنی مالکیت کالا بهصورت سیستمی مستند شده است، نه ادعایی.

4. ثبت حسابداری ورود بار امانی (بدون شناسایی خرید)

گردش فروش = درآمد ، مثال عملی ،فرض کنید:صاحب بار: آقای رضایی ارزش توافقی بار تحویلی: 700,000,000 ریال

✅ ثبت صحیح:

| بدهکار | بستانکار | |

| کالاهای امانی (کنترلی) | 700,000,000 | |

| حساب صاحب بار – رضایی | 700,000,000 |

تحلیل ثبت:هیچ هزینهای شناسایی نشده ،خریدی رخ نداده،فقط تعهد امانی ثبت شده است.

📌 این ثبت، سند اصلی اثبات مالک نبودن واحد صنفی است.

5. ثبت فروش بار امانی (گردش پول، نه درآمد)

فرض کنیم کل بار فروخته شده و:مبلغ فروش: 850,000,000 ریال وجه نقد دریافت شده است.

✅ ثبت فروش امانی:

| بدهکار | بستانکار | |

| بانک / صندوق | 850,000,000 | |

| حساب صاحب بار – رضایی | 850,000,000 |

نکته بسیار مهم:در این مرحله هیچ درآمدی شناسایی نمیشود.کل مبلغ، بدهی واحد صنفی به صاحب بار است.این همان نقطهای است که تفاوت نرمافزار امانت با سیستمهای معمولی را نشان میدهد.

6. شناسایی کمیسیون؛ تنها درآمد واقعی واحد صنفی

فرض کنیم:نرخ کمیسیون: 7٪ ،کمیسیون واحد صنفی: 59,500,000 ریال

✅ ثبت شناسایی درآمد:

| بدهکار | بستانکار | |

| حساب صاحب بار – رضایی | 59,500,000 | |

| درآمد کمیسیون | 59,500,000 |

📌 فقط این مبلغ:وارد سود و زیان میشود.مشمول مالیات است.قابل دفاع در رسیدگی است.

7. ثبت تسویه نهایی با صاحب بار

مبلغ قابل پرداخت:790,500,0 ثبت تسویه

| بدهکار | بستانکار | |

| حساب صاحب بار -رضایی | 7905000 | |

| بانک / صندوق | 7905000 |

پس از این ثبت:حساب صاحب بار صفر میشود.کالاهای امانی تسویه میگردد.هیچ اثر غیرواقعی در درآمد باقی نمیماند.

8. ارزش این ثبتها در جلسه رسیدگی مالیاتی

وقتی ممیز میپرسد:«چرا این کالا را دارایی حساب نکردهاید؟»حسابدار میتواند با سند نشان دهد که:کالا امانی بوده،مالک مشخص دارد.درآمد فقط کمیسیون است.

✅ گردش پول مستند و قابل ردیابی است.این یعنی:دفاتر قابل دفاع،رد دفاتر بسیار بعید،تشخیص درآمد غیرواقعی تقریباً منتفی .مستندسازی مالکیت کالا و نقش «امین»، صرفاً یک موضوع فنی نیست؛بلکه پایه دوم دفاع مالیاتی در صنف میوه و ترهبار است.نرمافزار حسابداری امانت با:حذف ثبتهای اشتباه خرید و فروش،استفاده از حسابهای امانی،و شناسایی درآمد واقعی ،به حسابدار اجازه میدهد واقعیت اقتصادی را دقیقاً همانطور که هست در دفاتر منعکس کند.

1️⃣ ثبت خرید کالا (بار میوه و ترهبار) در امانت مثال:خرید 1000 کیلو پرتقال از بارفروش به مبلغ 200,000,000 ریال (نسیه)

| حساب | بدهکار | بستانکار |

| موجودی کالا (پرتقال) | 200,000,000 | — |

| حساب بارفروش | — | 200,000,000 |

✅ توضیح مطابق امانت:خرید مستقیماً وارد موجودی کالا میشود.حساب «خرید کالا» بهصورت جداگانه نمایش داده نمیشود.بدهی به بارفروش در حساب اشخاص ثبت میشود.

2️⃣ پرداخت به بارفروش (تسویه خرید)پرداخت 100,000,000 ریال به بارفروش:

| حساب | بدهکار | بستانکار |

| حساب بارفروش | 100,000,000 | — |

| صندوق / بانک | — | 100,000,000 |

✅ مانده حساب بارفروش در امانت بهصورت لحظهای قابل مشاهده است.

3️⃣ ثبت فروش کالا در نرمافزار امانت،مثال:فروش 600 کیلو پرتقال به مبلغ 180,000,000 ریال (نقدی)ثبت حسابداری فروش:

| حساب | بدهکار | بستانکار |

| صندوق / بانک | 180,000,000 | — |

| فروش کالا | — | 180,000,000 |

4️⃣ ثبت خروج کالا از انبار (بهای تمامشده)فرض کنیم بهای تمامشده 600 کیلو پرتقال فروختهشده 120,000,000 ریال بوده است.سندی که امانت بهصورت خودکار ثبت میکند:

| حساب | بدهکار | بستانکار |

| بهای تمامشده کالای فروشرفته | 120,000,000 | — |

| موجودی کالا (پرتقال) | — | 120,000,000 |

✅ این ثبت باعث میشود:موجودی انبار دقیق بماند.سود واقعی قابل محاسبه باشد.گزارش سود و زیان مورد قبول دارایی تولید شود.

5️⃣ محاسبه سود فروش (خروجی نهایی امانت)

| مبلغ (ریال) | شرح |

| 180,000,000 | فروش |

| (120,000,000) | بهای تمامشده |

| 60,000,000 | ✅ سود ناخالص |

✅ (نرم افزار امانت )🔹 در امانت، خرید مستقیماً وارد موجودی کالا میشود.🔹 فروش همزمان درآمد و خروج انبار را ثبت میکند.🔹 حساب بارفروش و مشتری شفاف و قابل دفاع مالیاتی است.🔹 سود واقعی بدون محاسبات دستی مشخص میشود.🔹 دفاتر قابل ارائه به ممیز مالیاتی تولید میشود.

نقش گزارشهای نرمافزار حسابداری امانت در دفاع مالیاتی

وقتی گزارش، جای توضیح شفاهی را میگیرد.اگر قسمت اول و دوم، «منطق حسابداری صحیح» را بنا میکردند،قسمت سوم نشان میدهد این منطق چگونه به گزارش قابل ارائه به ممیز تبدیل میشود.در رسیدگی مالیاتی، ممیز به ثبت خام علاقهای ندارد؛او گزارش میخواهد:خلاصه،قابل ردیابی،و قابل تطبیق با اسناد بانکینرمافزار حسابداری امانت دقیقاً در همین نقطه، حسابدار را مسلح میکند.

وقتی گزارش، جای توضیح شفاهی را میگیرد.اگر قسمت اول و دوم، «منطق حسابداری صحیح» را بنا میکردند،قسمت سوم نشان میدهد این منطق چگونه به گزارش قابل ارائه به ممیز تبدیل میشود.در رسیدگی مالیاتی، ممیز به ثبت خام علاقهای ندارد؛او گزارش میخواهد:خلاصه،قابل ردیابی،و قابل تطبیق با اسناد بانکینرمافزار حسابداری امانت دقیقاً در همین نقطه، حسابدار را مسلح میکند.

1. مشکل اساسی واحدهای سنتی در ارائه گزارش در سیستمهای دستی یا نرمافزارهای غیرتخصصی:اطلاعات پراکنده است.فروش، مالکیت و تسویه در هم تنیده شده.گزارش مستقل برای «امانت» وجود ندارد.

📌 نتیجه در رسیدگی:«این عدد از کجا آمده؟»«این فروش مال کی بوده؟»«چرا مانده این شخص هنوز تسویه نشده؟»و حسابدار مجبور میشود توضیح بدهد، نه سند ارائه کند.

2. فلسفه گزارشگیری در نرمافزار حسابداری امانت نرمافزار امانت بر اساس یک اصل طراحی شده است:هر گزارشی که تولید میشود، باید بتواند.یکی از ابهامات ممیز را بدون توضیح شفاهی پاسخ دهد.به همین دلیل گزارشها:حول «صاحب بار» طراحی میشوند.فروش را از درآمد جدا میکنند.مانده امانی را شفاف نشان میدهند.

3. گزارش گردش حساب صاحب بار،مهمترین گزارش دفاع مالیاتی،این گزارش چه چیزی را نشان میدهد؟

برای هر صاحب بار:ارزش بار تحویلی،میزان فروش انجامشده،کمیسیون کسرشده،مبالغ پرداختشده،مانده نهایی بدهی یا طلب،نمونه تحلیلی:

اگر ممیز بگوید:«شما 850 میلیون فروش داشتهاید»حسابدار با این گزارش نشان میدهد:850 میلیون گردش امانی است،مالک آن مشخص است.سهم واحد صنفی فقط کمیسیون است.

📌 این گزارش، خط قرمز بین درآمد و گردش پول را ترسیم میکند.

4. گزارش تفکیک فروش امانی از درآمد کمیسیون،یکی از حساسترین نقاط رسیدگی مالیاتی همینجاست.نرمافزار امانت چه میکند؟فروش ناخالص امانی را جدا نشان میدهد.درآمد کمیسیون را مستقل گزارش میکند.امکان جمعزدن اشتباه این دو را از بین میبرد.

ارزش مالیاتی:ممیز نمیتواند فروش امانی را مبنای مالیات قرار دهد.درآمد مشمول مالیات قابل محاسبه و مستند است.

5. گزارش مانده بارهای امانی (کالای تسویهنشده)این گزارش پاسخ مستقیم به این سوال ممیز است:«الان چه مقدار کالا یا وجه، امانی و تسویهنشده است؟»

کارکرد حسابداری:نشان میدهد چه بارهایی هنوز تسویه نشدهاند.مالک هر بار مشخص است.ماندهها واقعی و قابل پیگیریاند.

📌 نبود این گزارش = ظن به پنهانکاری

📌 وجود این گزارش = شفافیت کامل

6. گزارش تطبیق دریافت و پرداخت با صاحب بار،یکی از ابزارهای قدرتمند دفاعی در رسیدگیهای سخت.

این گزارش:تمام دریافتیها از محل فروش را نشان میدهد.تمام پرداختها به صاحب بار را ثبت میکند.مانده واقعی را محاسبه مینماید.

✅ وقتی ممیز گردش بالای بانک را زیر سوال میبرد،این گزارش دقیقاً نشان میدهد:«این پول مال من نبوده، در مسیر امانت عبور کرده.»

7. ارتباط گزارشهای امانت با دفاتر قانونی،یک مزیت بسیار مهم نرمافزار امانت این است که:گزارشها با ثبتهای حسابداری قابل تطبیق هستند.تضاد بین دفتر، تراز و گزارش وجود ندارد.

📌 یعنی:گزارش صاحب بار ← قابل ردیابی در دفتر کل درآمد کمیسیون ← دقیقاً همان عدد سود و زیان این هماهنگی، احتمال رد دفاتر را به حداقل میرساند.

8. جایگاه گزارشها در جلسه رسیدگی مالیاتی حسابدار حرفهای:وارد بحث احساسی نمیشود.توضیح شفاهی طولانی نمیدهد.گزارش میگذارد روی میزنرمافزار حسابداری امانت این امکان را میدهد که:پاسخ هر سوال ممیز،با یک گزارش مشخص داده شود.

📌 در این حالت:رسیدگی کوتاهتر میشود.ریسک تشخیص علیالراس کاهش مییابد.قدرت چانهزنی حسابدار بالا میرود.

نرمافزار حسابداری امانت با گزارشهای تخصصی:واقعیت اقتصادی را شفاف میکند.استناد داری،

اشتباهات رایج حسابداری و گزارشگیری در فروش امانی

خطاهایی که مستقیماً منجر به رد دفاتر میشوند،اگر قسمتهای 1 تا 3 نشان دادند که چه باید کرد،این قسمت دقیقاً توضیح میدهد چه نباید کرد.در رسیدگیهای مالیاتی صنف میوه و ترهبار، رد دفاتر معمولاً نه بهخاطر پنهانکاری،بلکه بهدلیل ثبت و گزارش اشتباه فروش امانی اتفاق میافتد.

خطاهایی که مستقیماً منجر به رد دفاتر میشوند،اگر قسمتهای 1 تا 3 نشان دادند که چه باید کرد،این قسمت دقیقاً توضیح میدهد چه نباید کرد.در رسیدگیهای مالیاتی صنف میوه و ترهبار، رد دفاتر معمولاً نه بهخاطر پنهانکاری،بلکه بهدلیل ثبت و گزارش اشتباه فروش امانی اتفاق میافتد.

1. ثبت بار امانی بهعنوان «خرید کالا»خطرناکترین اشتباه حسابداری،

| بدهکار | بستانکار | |

| خرید کالا | *** | |

| حساب صاحب بار | *** |

چرا این ثبت فاجعه است؟مالکیت کالا به واحد صنفی نسبت داده میشود.کالا وارد موجودی مالکانه میشود.ممیز کاملاً حق دارد فروش بعدی را «فروش خود واحد» بداند.

📌 نتیجه مالیاتی:کل فروش = درآمد مشمول مالیات ،دفاع حسابدار عملاً غیرممکن میشود.

2. شناسایی فروش امانی بهعنوان «فروش کالا»شکل اشتباه ثبت:

| بدهکار | بستانکار | |

| بانک / صندوق | *** | |

| فروش کالا | *** |

اشکال اساسی:فروش واقعی متعلق به صاحب بار است.واحد صنفی فقط حقالعملکار است.این ثبت، ماهیت امانی معامله را نابود میکند.

📌 در رسیدگی:«شما خودتان فروش ثبت کردهاید؛ چرا حالا میگویید امانی بوده؟»این سوال، پایان دفاع است.

3. عدم تفکیک گزارش فروش امانی از درآمد کمیسیون،حتی اگر ثبتها تا حدی درست باشد،نبود گزارش تفکیکی باعث میشود:فروش ناخالص با درآمد قاطی شود.ممیز کل عدد را مبنای مالیات قرار دهد.

📌 اشتباه رایج نرمافزاری:گزارش فروش وجود دارد.اما گزارش «درآمد کمیسیون مستقل» وجود ندارد.در این حالت:توضیح شفاهی بیاثر است.گزارش ملاک تشخیص میشود.

4. نداشتن حساب تفصیلی شفاف برای هر صاحب بار،خطای متداول:ثبت همه بارها در یک حساب کلی،نبود گردش تفصیلی برای هر صاحب بار

📌 پیامد:عدم امکان تطبیق،ظن به ساختگی بودن اعداد،افزایش ریسک رد دفاتر،

در حالی که در نرمافزار امانت:هر صاحب بار = یک حساب مستقل ،هر بار = قابل ردیابی

5. مغایرت گردش بانکی با گزارشهای امانی،یکی از نقاط تمرکز ممیزان:«این حجم گردش بانک از کجا آمده؟»اشتباه رایج:گردش بانکی بالا،ولی گزارش امانی ناقص یا ناموجود

📌 نتیجه:فرض درآمد پنهان،درخواست اسناد اضافی،تشخیص علیالراس محتمل

نرمافزار امانت باید بتواند:هر ورودی بانک را به فروش امانی وصل کند.هر خروجی را به تسویه صاحب بار

6. تسویهنشدن حساب صاحب بار در دفاتر اگر:بار فروخته شده،پول دریافت شده ،ولی حساب صاحب بار همچنان مانده دارد.ممیز نتیجه میگیرد:دفاتر واقعی نیست،یا بخشی از عملیات خارج از سیستم انجام شده،

📌 این خطا حتی با نیت سالم هم بسیار پرریسک است.

7. شناسایی هزینهها روی بار امانی بهعنوان هزینه واحد برخی هزینهها مثل:حمل،سورت،افت و ضایعات ،اگر بدون منطق مشخص ثبت شوند:سود واحد دستکاریشده به نظر میرسد.ممیز به اعداد اعتماد نمیکند.

📌 در فروش امانی:باید مشخص باشد هزینه متعلق به کیست.و چگونه از محل فروش کسر شده.

8. نبود اسناد پشتیبان برای گزارشها،گزارش بدون سند:فاکتور فروش،حواله تسویه،رسید پرداخت .در رسیدگی ارزش ندارد.

نرمافزار امانت باید:گزارش ← سند ← ثبت را به هم متصل کند. در صنف میوه و ترهبار،اشتباه حسابداری = ریسک مالیاتی مستقیم

بیشتر رد دفاتر:نه بهخاطر فرار مالیاتی،بلکه بهخاطر ثبت و گزارش غلط فروش امانی است.

نرمافزار حسابداری امانت، اگر درست استفاده شود:این خطاها را از ریشه حذف میکند.و حسابدار را در موضع دفاعی قوی قرار میدهد.

سناریوی واقعی رسیدگی مالیاتی در صنف میوه و ترهبار،از سوال ممیز تا دفاع مستند با نرمافزار حسابداری امانت،این قسمت، ترجمه عملی تمام قسمتهای قبل است.اینجا دیگر تئوری نداریم؛ گفتوگوی واقعی ممیز و حسابدار داریم.

1. فضای واقعی رسیدگی مالیاتی در میادین میوه و ترهبار،در اکثر رسیدگیها، ممیز با این پیشفرض وارد میشود:گردش مالی بالاست،حاشیه سود نامشخص است،اسناد سنتیاند،فروش امانی اغلب «بهانه» تلقی میشود.

📌 بنابراین حسابدار باید:مستند صحبت کند.نه توضیحمحور، بلکه گزارشمحور باشد.

2. سناریوی پایه (اطلاعات پرونده)مشخصات واحد صنفی:شغل: حقالعملکار میوه و ترهبار،گردش بانکی سالانه: 95 میلیارد تومان،سود اظهارشده: 1٫9 میلیارد تومان،مبنای فعالیت: فروش امانی (کمیسیونی)

3. سوال اول ممیز«این حجم فروش چرا فقط 2٪ سود دارد؟»واکنش اشتباه (سیستم سنتی):توضیح شفاهی،استناد به عرف بازار،اشاره به ضایعات

📌 نتیجه: قانعکننده نیست.پاسخ حرفهای با نرمافزار امانت:حسابدار ارائه میکند:گزارش تفکیک فروش امانی از درآمد کمیسیون،صورت سود و زیان مبتنی بر کمیسیون

✅ نتیجه:فروش 95 میلیارد = گردش امانی ،درآمد واقعی = کمیسیون ،سود منطقی و قابل دفاع

4. سوال دوم ممیز«این پولها که وارد حساب شما شده، مال کی بوده؟»نقطه مرگ بسیاری از پروندهها همینجاست.

پاسخ مستند:حسابدار ارائه میکند:گزارش گردش حساب هر صاحب بار،گزارش تطبیق دریافت و پرداخت،مانده بدهی به صاحبان بار

📌 پیام گزارش:«پول وارد حساب من شده، اما مالک آن مشخص است و تسویه شده.»

5. سوال سوم ممیز«چرا این بارها هنوز تسویه نشدهاند؟»اگر پاسخ فقط شفاهی باشد، خطرناک است.دفاع با گزارش:گزارش بارهای امانی تسویهنشده،تاریخ ورود، فروش و وضعیت تسویه،علت مانده (فروش نرفته / تسویه دورهای)

✅ نتیجه:ماندهها واقعیاند.دفاتر قابل اتکاست،شائبه درآمد پنهان از بین میرود.

6. سوال چهارم ممیز«این فروشها را چرا در حساب فروش ثبت نکردهاید؟»

پاسخ حسابداری (کلیدی):حسابدار توضیح میدهد:فروش متعلق به صاحب بار است،واحد صنفی امین است، نه مالک،و بلافاصله ارائه میکند:ثبتهای حسابداری امانی،گزارش کمیسیون شناساییشده

📌 اینجاست که قسمت 2 مقاله عملاً نجاتدهنده میشود.

7. مقایسه دو حالت رسیدگی،

بدون نرمافزار امانت:توضیح زیاد،سند کم،تفسیر به نفع ممیز،ریسک تشخیص علیالراس

با نرمافزار امانت:گزارش دقیق،ثبت قابل ردیابی،دفاع مستند کاهش شدید ریسک رد دفاتر

8. نقش حسابدار در این سناریو،در این نقطه، حسابدار:فقط ثبتکننده نیست.مدافع پرونده است.نرمافزار، ابزار اوست.

📌 بدون تسلط حسابدار:بهترین نرمافزار هم بیاثر است.

📌 با حسابدار مسلط:نرمافزار امانت = سپر مالیات

نقش حسابدار حرفهای در پیادهسازی، کنترل و دفاع با نرمافزار امانت

حسابدار مسلط، فقط یک ابزار ناقص است.چرا نرمافزار امانت بدون حسابدار، بیدفاع است؟چه کسی همه اینها را بهدرستی اجرا میکند؟پاسخ روشن است: حسابدار حرفهای

حسابدار مسلط، فقط یک ابزار ناقص است.چرا نرمافزار امانت بدون حسابدار، بیدفاع است؟چه کسی همه اینها را بهدرستی اجرا میکند؟پاسخ روشن است: حسابدار حرفهای

1. حسابدار؛ معمار سیستم امانت، نه فقط اپراتور نرمافزار،یکی از اشتباهات رایج این تصور است که:«نرمافزار امانت را نصب میکنیم، خودش همهچیز را درست میکند»در واقع:نرمافزار ابزار است.منطق امانت را حسابدار پیاده میکند.

📌 اگر حسابدار:ماهیت امانی را درک نکند.نگاه مالیاتی نداشته باشد.حتی بهترین نرمافزار هم خروجی خطرناک میدهد.

2. نقش حسابدار در طراحی ساختار حسابها،مهمترین تصمیمات اولیه:تعریف حساب «صاحبان بار»تفکیک حسابهای امانی از مالکانه،طراحی سطوح تفصیلی (صاحب بار، نوع محصول، بارنامه)

📌 اشتباه در این مرحله:تا پایان سال اصلاحپذیر نیست.و در رسیدگی، کاملاً به ضرر مودی تمام میشود.

✅ حسابدار حرفهای از روز اول:سیستم را «برای جلسه رسیدگی» طراحی میکند، نه فقط برای ثبت روزانه.

3. کنترل ثبتهای امانی (نقطه حساس دفاع)حسابدار باید بر این موارد نظارت مستقیم داشته باشد:ورود بار بدون ثبت خرید.ثبت فروش بدون شناسایی درآمد.شناسایی کمیسیون در زمان درست.تسویه صحیح حساب صاحب بار.

مثال:اگر اپراتور اشتباهاً فروش امانی را فروش واقعی ثبت کند:نرمافزار مقصر نیست.مسئولیت کاملاً متوجه حسابدار است.

4. نقش حسابدار در بستن دوره و تطبیق گزارشها،نرمافزار گزارش میدهد،اما این حسابدار است که باید بپرسد:آیا جمع فروش امانی با گردش بانک میخواند؟آیا مانده صاحبان بار واقعی است؟آیا کمیسیون شناساییشده با قراردادها همخوانی دارد؟

📌 این مرحله:خط مقدم پیشگیری از رد دفاتر است.و اغلب در واحدهای سنتی نادیده گرفته میشود.

5. حسابدار؛ مترجم نرمافزار برای ممیز مالیاتی،در جلسه رسیدگی:ممیز نرمافزار را قضاوت نمیکند.خروجی را قضاوت میکند.حسابدار باید بتواند:هر گزارش را توضیح دهد.هر عدد را به ثبت و سند وصل کند.منطق امانت را حقوقی و حسابداری بیان کند.

📌 این توانایی:با تجربه و تسلط حسابدار ساخته میشود.نه با آموزش ساده نرمافزار.

6. نقش حسابدار در مستندسازی دفاع مالیاتی،حسابدار حرفهای:فقط گزارش نمیگیرد.پرونده دفاعی میسازد.

شامل:گزارش گردش صاحبان بار،گزارش تفکیک فروش و کمیسیون،اسناد تسویه،تطبیق بانکی،

📌 نتیجه:پاسخ هر سوال ممیز از قبل آماده است.رسیدگی از حالت چالشی خارج میشود.

7. تفاوت حسابدار سنتی و حسابدار مسلط به امانت

| حسابدار سنتی | حسابدار حرفهای امانت |

| ثبتمحور | دفاعمحور |

| واکنشی در رسیدگی | پیشدستانه |

| توضیح شفاهی | گزارش مستند |

| وابسته به عرف | متکی به منطق حقوقی |

اما مدافع واقعی، حسابدار است.**اگر:حسابدار مسلط باشد → نرمافزار میدرخشد.حسابدار ضعیف باشد → نرمافزار هم علیه مودی استفاده میشود.نرمافزار امانت، بدون حسابدار حرفهای ناقص است.حسابدار، ستون اصلی شفافیت و دفاع مالیاتی است.

موفقیت در رسیدگی، نتیجه «سیستم + حسابدار» است.این مقاله حالا:هم آموزشی است.هم کاربردی.هم قابل استناد در رسیدگی مالیاتی.

نرمافزار حسابداری میوه و ترهبار (امانت)؛ ابزار بقا در رسیدگی مالیاتیاین مقاله نشان داد که:مسئله اصلی صنف میوه و ترهبار حسابداری نیست، تفسیر درآمد است.اختلاف مودی و ممیز دقیقاً از جایی شروع میشود که:فروش ≠ درآمد ،گردش پول ≠ مالکیت ،نرمافزار حسابداری امانت، پاسخی فنی به یک مسئله حقوقی–مالیاتی است:چگونه گردش عظیم پول را بدون تبدیلشدن به درآمد مشمول مالیات، شفاف و قابل دفاع ثبت کنیم؟

✅ جمعبندی پیامهای کلیدی مقاله:فروش امانی، فروش واحد صنفی نیست، پول دریافتی، دارایی موقت (امانی) است، درآمد واقعی، کمیسیون شناساییشده است.گزارش، جای توضیح شفاهی را در رسیدگی میگیرد. و در نهایت:حسابدار، محور دفاع مالیاتی است؛ نه نرمافزارچکلیست نهایی حسابداران میوه و ترهبار،(چکلیست بقا در رسیدگی مالیاتی)این چکلیست طوری طراحی شده که:قبل از رسیدگی،حین بستن سال،و در جلسه ممیزی،قابل استفاده باشد. 1. چکلیست طراحی سیستم (قبل از ثبتها) حساب «صاحبان بار» بهصورت تفصیلی تعریف شده،حسابهای امانی از حسابهای مالکانه جداست،ساختار حسابها بر مبنای دفاع مالیاتی طراحی شده، نرمافزار امکان گزارش تفکیکی امانت را دارد.

1. چکلیست طراحی سیستم (قبل از ثبتها) حساب «صاحبان بار» بهصورت تفصیلی تعریف شده،حسابهای امانی از حسابهای مالکانه جداست،ساختار حسابها بر مبنای دفاع مالیاتی طراحی شده، نرمافزار امکان گزارش تفکیکی امانت را دارد.

2. چکلیست ثبتهای روزانه: ورود بار بدون ثبت خرید. فروش امانی بدون ثبت فروش واقعی. کمیسیون در زمان صحیح شناسایی میشود.هیچ درآمدی زودتر یا بیشتر از واقع ثبت نشده.

2. چکلیست ثبتهای روزانه: ورود بار بدون ثبت خرید. فروش امانی بدون ثبت فروش واقعی. کمیسیون در زمان صحیح شناسایی میشود.هیچ درآمدی زودتر یا بیشتر از واقع ثبت نشده.

3. چکلیست کنترل پایان دوره:جمع فروش امانی با گردش بانک تطبیق دارد.مانده حساب صاحبان بار واقعی و مستند است. بارهای تسویهنشده گزارش دارند. کمیسیون با قراردادها همخوانی دارد.

4. چکلیست گزارشهای دفاع مالیاتی:گزارش تفکیک فروش امانی و درآمد کمیسیون، گزارش گردش حساب هر صاحب بار، گزارش مانده بدهی به صاحبان بار، گزارش تطبیق دریافت و پرداخت،صورت سود و زیان مبتنی بر کمیسیون.

5. چکلیست خطاهای مرگبار (نبایدها) ثبت بار امانی بهعنوان خرید، ثبت فروش امانی بهعنوان فروش کالا، اتکا به توضیح شفاهی در رسیدگی، نداشتن گزارش تفکیکی قابل ارائه، سپردن کامل سیستم به اپراتور بدون نظارت حسابدار

6. چکلیست جلسه رسیدگی: هر عدد قابل اتصال به گزارش است.هر گزارش قابل اتصال به ثبت است.منطق امانت به زبان ساده و حقوقی توضیح داده میشود. حسابدار کنترل جلسه را در دست دارد، نه ممیز.

**در صنف میوه و ترهبار،نرمافزار حسابداری امانت یک انتخاب نیست؛شرط بقا در رسیدگی مالیاتی است.اما این حسابدار است که آن را به ابزار دفاع یا ابزار خطر تبدیل میکند.**

🟡 1. بزرگترین اشتباه حسابداران: یکیدیدن «پول» و «درآمد»نکته طلایی:هر پولی که وارد حساب بانکی میشود، درآمد نیست.

📌 در صنوفی مثل:میوه و ترهبار،پخش مواد غذایی،حقالعملکاری،امانتفروشی،

تفکیک این سه مفهوم حیاتی است:گردش پول،مالکیت پول،درآمد مشمول مالیات،

✅ حسابداری که این تفکیک را در سیستم پیاده نکند، در رسیدگی شکست میخورد.

🟡 2. سیستم حسابداری را برای «ممیزی» طراحی کن، نه فقط برای ثبت،نکته طلایی:بهترین سیستم، سیستمی است که بتواند از خودش دفاع کند.یعنی:گزارش تفکیکی داشته باشد.هر عدد قابل ردیابی باشد.از توضیح شفاهی بینیاز کند.

📌 اگر سیستمت فقط برای بستن ماه خوب است، اما برای ممیز توضیح میخواهد، ناقص است.

🟡 3. اگر ماهیت معامله را اشتباه ثبت کنی، هیچ گزارشی نجاتت نمیدهد.مثال خطرناک:فروش امانی → ثبت فروش واقعی ،بار امانی → ثبت خرید

📌 این اشتباه:مستقیماً منجر به تشخیص درآمد غیرواقعی میشود.و در بسیاری پروندهها علت اصلی رد دفاتر است.

✅ اول ماهیت، بعد ثبت.

🟡 4. گزارش، جای توضیح را گرفته است.نکته طلایی جلسه رسیدگی:هرجا توضیح میدهی، یعنی گزارش نداری.حسابدار حرفهای:صحبت نمیکند.گزارش نشان میدهد.

📌 ممیز به گزارش اعتماد میکند، نه به توضیح شفاهی.

🟡 5. ماندههای حسابها را «عادت» نکن.مانده خطرناک:مانده صاحبان بار،مانده حسابهای دریافتنی/پرداختنی،ماندههای سنواتی،

✅ هر مانده باید:علت داشته باشد.تاریخ داشته باشد.گزارش داشته باشد.

📌 مانده بیهویت = ریسک مالیاتی

🟡 6. ثبت درست، بدون زمانبندی درست، بیارزش است

نکته طلایی:زمان شناسایی درآمد، بهاندازه مبلغ آن مهم است.خطای رایج:شناسایی زودهنگام درآمد.یا انتقال درآمد برای بهینهسازی غیرمجاز مالیات.

📌 این موارد در رسیدگی بهراحتی کشف میشود.

🟡 7. تطبیق بانکی، خط مقدم دفاع مالیاتی است.حسابداری که:تطبیق بانکی ماهانه ندارد.ورودی و خروجی را تحلیل نمیکند.در رسیدگی:کاملاً خلع سلاح است.

✅ تطبیق بانکی = کاهش شائبه درآمد پنهان

🟡 8. دفاتر را طوری ببند که اگر خودت ممیز بودی، ایراد نگیری،این بهترین معیار است.قبل از تحویل دفاتر از خودت بپرس:اگر من ممیز بودم، کجا شک میکردم؟کدام عدد نیاز به توضیح دارد؟آیا برایش گزارش دارم؟

🟡 9. حسابدار خوب، قبل از ممیزی دفاع را ساخته است.نکته طلایی حرفهایها:جلسه رسیدگی، محل دفاع نیست؛ محل ارائه دفاع آماده است.اگر در زمان رسیدگی دنبال گزارش میگردی، دیر شده.

🟡 10. نرمافزار ابزار است؛ مسئولیت با حسابدار است.این جمله را همیشه بهخاطر بسپار:**نرمافزار ثبت میکند؛حسابدار تصمیم میگیرد؛ممیز قضاوت میکند.**

اگر بخواهیم همه این نکات را در یک خط خلاصه کنیم:**حسابدار حرفهای، فقط ثبتکننده اعداد نیست؛طراح سیستم، پیشبینیکننده ایراد ممیز و مدافع منافع مودی است.**

مزایای نرمافزار حسابداری صنف میوه و ترهبار (امانت)

1️⃣ تطبیق کامل با ماهیت واقعی صنف،تفکیک دقیق فروش امانی از درآمد واقعی (کمیسیون)ثبت مستقل بار، صاحببار، فروش و تسویه،جلوگیری از ثبت اشتباه «گردش پول» بهجای «درآمد»

1️⃣ تطبیق کامل با ماهیت واقعی صنف،تفکیک دقیق فروش امانی از درآمد واقعی (کمیسیون)ثبت مستقل بار، صاحببار، فروش و تسویه،جلوگیری از ثبت اشتباه «گردش پول» بهجای «درآمد»

2️⃣ ابزار قدرتمند دفاع مالیاتی،امکان پاسخ مستند به ممیز در مورد اختلاف فروش و سود،گزارشهای شفاف:گردش صاحببار،فروش امانی،تسویهحسابها،کاهش ریسک رد دفاتر و تشخیص علیالراس

3️⃣ شفافیت در کنترل و تطبیق،تطبیق دقیق:فروش ← بانک ،بانک ← تسویه صاحببار،کنترل مانده هر صاحببار بهصورت لحظهای،حذف ابهام در گردشهای میلیاردی بازار

4️⃣ کاهش خطای انسانی حسابداران،جلوگیری از ثبتهای اشتباه رایج:ثبت امانت بهعنوان خرید.شناسایی زودهنگام درآمد.ایجاد نظم منطقی در ثبتها، مخصوص حسابداران بازار

5️⃣ افزایش اعتبار حرفهای حسابدار،حسابدار از «ثبتکننده» به مدافع مالیاتی تبدیل میشود.امکان استناد به گزارش سیستم بهجای توضیح شفاهی،افزایش اعتماد صاحب حجره و صاحب بار

معایب و محدودیتهای نرمافزار حسابداری صنف میوه و ترهبار

1️⃣ وابستگی شدید به دانش حسابدار،نرمافزار بهتنهایی دفاع نمیکند.اگر حسابدار:زمان شناسایی درآمد را نداند.منطق امانی را درک نکند.خروجی نرمافزار هم اشتباه خواهد بود.

2️⃣ نیاز به نظم عملیاتی در بازار،ثبت صحیح منوط به:ثبت دقیق حوالهها،ثبت روزانه فروش،ثبت بهموقع تسویهها،بینظمی بازار = تضعیف خروجی نرمافزار

3️⃣ عدم کارایی در صورت استفاده غیرتخصصی،استفاده از نرمافزار امانت مثل نرمافزار فروشگاهی:❌ منجر به گزارش غلط❌ افزایش ریسک مالیاتی ،نرمافزار باید دقیقاً طبق منطق امانی استفاده شود.

4️⃣ تصور اشتباه «نرمافزار همهچیز را حل میکند»،نرمافزار: ابزار است❌ جایگزین تحلیل

**نرمافزار حسابداری صنف میوه و ترهبار،در صورت استفاده صحیح،قویترین ابزار شفافسازی و دفاع مالیاتی است؛اما در صورت استفاده نادرست،میتواند به بزرگترین ریسک مالیاتی تبدیل شود.**

در ادامه توصیههای کاربردی و حرفهای برای افزایش سودآوری در صنف میوه و ترهبار (با تکیه بر نرمافزار حسابداری امانی) را میدهم؛ طوری که هم عملیاتی باشد، هم مالیاتی، هم مدیریتی.

توصیههای کلیدی برای سودآوری بهتر در صنف میوه و ترهبار

1️⃣ تفکیک دقیق «گردش پول» از «درآمد واقعی»کل فروش بار امانی سود نیست.تمرکز مدیریتی باید فقط روی:کمیسیون،حقالعمل،کارمزد خدمات

1️⃣ تفکیک دقیق «گردش پول» از «درآمد واقعی»کل فروش بار امانی سود نیست.تمرکز مدیریتی باید فقط روی:کمیسیون،حقالعمل،کارمزد خدمات

📌 نتیجه:تصمیمگیری بر اساس سود واقعی، نه عددهای فریبنده فروش

2️⃣ مدیریت حرفهای ضایعات (منبع سود پنهان)ثبت جداگانه:ضایعات طبیعی،افت وزنی،ضایعات ناشی از نگهداری یا حمل،تحلیل ضایعات به تفکیک:نوع بار،صاحب بار،زمان نگهداری،

📌 نتیجه:کاهش مستقیم هزینه و افزایش حاشیه سود بدون افزایش فروش

3️⃣ تسویهحساب سریع با صاحبان بار،تسویه سریع =اعتماد بیشتر،جذب بار بهتر،قدرت چانهزنی برای کمیسیون بالاتر،

📌 نرمافزار امانی کمک میکند:بدهیها شفاف باشد.تاخیرها قابل کنترل شود.

4️⃣ کنترل روزانه تطبیق بانک با فروش،هر ریال واریزی باید:منشا مشخص داشته باشد.به فروش یا تسویه وصل باشد.

📌 نتیجه مستقیم:جلوگیری از کسری نقدینگی،حذف خطاهای انباشته که سود را میبلعند.

5️⃣ تحلیل سود به تفکیک بار و مشتری،بهجای سوال اشتباه: «چقدر فروختیم؟»سوال درست: «کدام بار، کدام مشتری، بیشترین سود خالص را داشت؟»

📌 این تحلیل فقط با ثبت صحیح امانی ممکن است.

6️⃣ جلوگیری از جرائم مالیاتی (سود خاموش)جریمه، علیالراس و رد دفاتر= از بین رفتن سود واقعی با:گزارشهای امانی،تفکیک کمیسیون،مستندسازی گردشها،

📌 نتیجه:سود حفظ میشود، نه اینکه صرف مالیات و جریمه شود.

7️⃣ افزایش اعتبار حسابدار = افزایش سود واحد،حسابدار مسلط به نرمافزار امانی:جلوی خطا را میگیرد.هزینههای پنهان را حذف میکند.در رسیدگی مالیاتی سود را حفظ میکند.

📌 حسابدار قوی = سود پایدار

جمعبندی سودآورانه**در صنف میوه و ترهبار،سود از «فروش بیشتر» نمیآید؛از «کنترل بهتر، ثبت درست و تصمیم دقیق» میآید.**نرمافزار حسابداری امانی اگر درست استفاده شود: سود را شفاف میکند. ریسک را کم میکند.مالیات را قابل دفاع میکند.

ویژه نرمافزار حسابداری میوه و ترهبار (امانت)

🟢 چکلیست روزانه (کنترل سود پنهان) فروش هر بار بهدرستی به عنوان امانت ثبت شده است.کمیسیون هر فروش جدا از مبلغ کل فروش ثبت شده است.ضایعات روزانه ثبت و از فروش کسر شده است. تطبیق فروش روزانه با دریافتهای بانکی انجام شده است. هیچ واریزی بانکی بدون منشا مشخص باقی نمانده است. مانده هر صاحببار کنترل شده است.

📌 هدف: جلوگیری از نشت سود در عملیات روزمره

🟡 چکلیست هفتگی (کنترل عملکرد)، گزارش سود واقعی (کمیسیون) استخراج شده است، بارهای کمسود یا زیانده شناسایی شدهاند.میزان ضایعات هر نوع بار تحلیل شده است.تاخیر در تسویه با صاحبان بار بررسی شده است. مغایرت فروش و بانک پیگیری و اصلاح شده است

📌 هدف: اصلاح سریع قبل از انباشته شدن زیان

🔵 چکلیست ماهانه (تصمیمسازی مدیریتی)، گزارش گردش کامل صاحبان بار تهیه شده است.سود خالص ماهانه فقط بر مبنای کمیسیون محاسبه شده است. مشتریان و بارهای پُرسود شناسایی شدهاند. نرخ کمیسیون با واقعیت بازار مقایسه شده است. هزینههای پنهان (ضایعات، کسری، تاخیر) تحلیل شدهاند.

📌 هدف: افزایش سود بدون افزایش فروش

🔴 چکلیست فصلی / مالیاتی (حفظ سود)،تفکیک گردش فروش از درآمد واقعی مستند شده است. گزارشهای امانی آماده ارائه به ممیز هستند. هیچ ثبت اشتباه خرید/فروش قطعی وجود ندارد.اسناد تسویه با صاحبان بار کامل و بایگانی شدهاند.ریسک رد دفاتر بررسی و اصلاح شده است.

📌 هدف: جلوگیری از جرائم و مالیات اضافی

🟣 چکلیست نقش حسابدار (سود پایدار)، زمان شناسایی درآمد بهدرستی رعایت شده است.ثبتها مطابق منطق امانی انجام شدهاند.گزارشها قابلیت دفاع مالیاتی دارند.حسابدار توان توضیح اختلاف فروش و سود را دارد.نرمافزار بهدرستی پیکربندی شده است.

📌 هدف: تبدیل حسابدار به حافظ سود

حسابدار حرفه ای استخدام کنید

با حصین حاسب نیروی حرفه ای حسابداری را تجربه کنید . حصین حاسب به کار فرمایان در پیدا کردن نیروی متخصص حسابداری و مشاوره در راستای امور مالی و مالیات کمک میکند . حصین حاسب با معرفی حسابداران و مشاوران مجرب و حرفه ای ، آماده است تا با کار فرمایام در انتخاب بهترین گزینه ها برای افزایش کیفیت و کارایی تیم مالی خود یاری رساند. تا در این حوزه به بهینه ترین تصمیمات ممکن دست یابند.

جمعبندی نهایی چکلیست:در بازار میوه و ترهبار: سود از کنترل میآید.ضرر از بینظمی میآید. مالیات از ثبت غلط میآید.این چکلیست = نقشه حفظ و افزایش سود

نتیجهگیری نهایی |

بهترین نرمافزار حسابداری امانت برای میوه و ترهبار در فضای رقابتی امروز، استفاده از یک نرمافزار حسابداری تخصصی میوه و ترهبار دیگر یک انتخاب اختیاری نیست، بلکه یک ضرورت حرفهای برای فعالان این صنف محسوب میشود. ماهیت معاملات امانی، تنوع کالا، نوسان قیمت، ضایعات و تسویهحسابهای مستمر، باعث شده است که نرمافزارهای حسابداری عمومی کارایی لازم را نداشته باشند.نرمافزار حسابداری امانت میوه و ترهبار با تمرکز بر نیازهای واقعی میدانداران، حقالعملکاران و فروشندگان طراحی شده و امکان ثبت دقیق فروش امانی، مدیریت موجودی، محاسبه سود واقعی و کنترل ضایعات را بهصورت یکپارچه فراهم میکند.چرا نرمافزار حسابداری امانت بهترین انتخاب است؟ ثبت تخصصی خرید و فروش امانی میوه و ترهبار ، محاسبه خودکار سود، کارمزد و تسویه طرف حسابها ، گزارشهای دقیق برای حسابداری، مدیریت و مالیات ، کاهش اختلاف حساب بین صاحب بار، حقالعملکار و مشتری، افزایش شفافیت مالی و کاهش ریسک جرائم مالیاتی،تاثیر مستقیم نرمافزار امانت بر سودآوری،استفاده از یک نرمافزار حسابداری مخصوص میوه و ترهبار باعث میشود:سود واقعی هر بارنامه و هر معامله بهدرستی مشخص شود.هزینههای پنهان و ضایعات قابل ردیابی باشند. تصمیمگیری مدیریتی بر اساس دادههای دقیق و لحظهای انجام شود.در نتیجه، این نرمافزار نقش مستقیمی در افزایش سودآوری، کاهش خطاهای مالی و بهبود مدیریت کسبوکار ایفا میکند.نرمافزار حسابداری امانت و امنیت مالیاتی:یکی از مهمترین مزایای نرمافزار حسابداری امانت، ارائه گزارشهای قابل دفاع در رسیدگی مالیاتی است. ثبت اصولی اسناد، تفکیک حسابها و شفافیت گردش مالی، باعث میشود فعالان بازار میوه و ترهبار با آرامش بیشتری در برابر ممیزان مالیاتی قرار بگیرند و ریسک تشخیصهای سنگین به حداقل برسد.