نرم افزار حسابداری درب و پنجره سازی - 2hs

در سالهای اخیر، صنعت تولید درب و پنجره دوجداره، آلومینیومی و UPVC با رشد قابلتوجهی همراه بوده است. افزایش رقابت میان تولیدکنندگان، نوسانات قیمت مواد اولیه، حساسیت بالای محاسبه بهای تمامشده و الزامات قانونی و مالیاتی، باعث شده است که مدیریت مالی و حسابداری در این صنعت دیگر با روشهای سنتی و نرمافزارهای عمومی پاسخگو نباشد. در چنین شرایطی، استفاده از یک نرمافزار حسابداری تخصصی درب و پنجره به یک ضرورت تبدیل شده است، نه یک انتخاب.حسابداری در واحدهای تولید درب و پنجره، تنها به ثبت خرید و فروش محدود نمیشود؛ بلکه شامل محاسبه دقیق هزینه پروفیل، یراقآلات، شیشه، دستمزد مستقیم، هزینههای سربار تولید، کنترل ضایعات، مدیریت انبار و سودآوری هر پروژه یا سفارش است. کوچکترین خطا در محاسبه این موارد میتواند منجر به کاهش سود واقعی، اختلافات مالی، یا حتی رد دفاتر در رسیدگیهای مالیاتی شود. به همین دلیل، نیاز به یک سیستم هوشمند و تخصصی که متناسب با ماهیت این صنعت طراحی شده باشد، بیش از هر زمان دیگری احساس میشود. در این میان، نرمافزار حسابداری درب و پنجره 2HS بهعنوان یک راهکار تخصصی و یکپارچه، توانسته است پاسخ مناسبی به نیازهای مدیران تولید، حسابداران صنعتی و مدیران مالی در این حوزه بدهد. این نرمافزار با تمرکز بر فرآیند واقعی تولید درب و پنجره، امکان محاسبه بهای تمامشده واقعی هر سفارش، ارتباط مستقیم بین تولید، انبار و حسابداری، و ارائه گزارشهای دقیق مدیریتی و مالیاتی را فراهم میکند.اهمیت استفاده از نرمافزار 2HS زمانی بیشتر مشخص میشود که بدانیم بسیاری از تولیدکنندگان درب و پنجره، علیرغم فروش بالا، به دلیل نداشتن اطلاعات دقیق از هزینهها و سود هر پروژه، با مشکلات مالی پنهان روبهرو هستند. نرمافزار حسابداری 2HS با شفافسازی جریانهای مالی و تولیدی، به کسبوکارها کمک میکند تا تصمیمگیری آگاهانه، قیمتگذاری اصولی و کنترل هزینههای تولید را بهصورت حرفهای انجام دهند. در این مقاله تلاش کردهایم بهصورت آموزشی، کاربردی و سئو‑محور به معرفی نرمافزار حسابداری درب و پنجره 2HS بپردازیم، قابلیتها و مزایای آن را بررسی کنیم و نشان دهیم چرا استفاده از یک نرمافزار حسابداری تخصصی میتواند نقش کلیدی در افزایش سودآوری، کاهش ریسکهای مالیاتی و بهبود مدیریت مالی واحدهای تولیدی درب و پنجره داشته باشد.

تعریف و معرفی نرمافزار حسابداری درب و پنجره 2HS

نرمافزار حسابداری درب و پنجره 2HS یک راهکار تخصصی و یکپارچه برای مدیریت مالی، حسابداری صنعتی، انبارداری و فرآیند تولید در واحدهای فعال در صنعت درب و پنجره است. این نرمافزار بهطور خاص برای کسبوکارهایی طراحی شده است که با تولید درب و پنجره UPVC، آلومینیومی، ترمالبریک و محصولات سفارشی سروکار دارند و نیازمند محاسبه دقیق بهای تمامشده هر سفارش هستند.برخلاف نرمافزارهای حسابداری عمومی که صرفاً عملیات خرید، فروش و ثبت اسناد مالی را پوشش میدهند، نرمافزار 2HS بر مبنای ماهیت واقعی تولید درب و پنجره طراحی شده است. در این صنعت، هر پروژه میتواند از نظر ابعاد، نوع پروفیل، یراقآلات، شیشه، دستمزد و میزان ضایعات کاملاً متفاوت باشد؛ بنابراین استفاده از یک نرمافزار عمومی، اغلب منجر به محاسبات غیرواقعی، سودآوری اشتباه و تصمیمگیری نادرست مدیریتی میشود.نرمافزار حسابداری درب و پنجره 2HS با درک این چالشها، امکان تعریف دقیق مواد اولیه، فرمول تولید، مصرف واقعی، ضایعات، هزینههای مستقیم و غیرمستقیم را فراهم میکند و بهای تمامشده هر سفارش را بهصورت شفاف و قابل استناد محاسبه مینماید. این ویژگی باعث میشود مدیران بتوانند قیمتگذاری اصولی، کنترل هزینهها و تحلیل سود و زیان پروژهها را با اطمینان بیشتری انجام دهند.از منظر حسابداری، 2HS یک نرمافزار صرفاً عملیاتی نیست؛ بلکه یک سیستم حسابداری صنعتی و مدیریتی محسوب میشود. این نرمافزار با ایجاد ارتباط منطقی بین بخشهای تولید، انبار، فروش و حسابداری مالی، جریان اطلاعات را یکپارچه کرده و از دوبارهکاری، خطای انسانی و اختلافات مالی جلوگیری میکند. به همین دلیل، هم برای حسابداران صنعتی و هم برای مدیران مالی و صاحبان کارگاهها و کارخانهها یک ابزار قابل اتکا به شمار میرود.نکته مهم در معرفی نرمافزار حسابداری درب و پنجره 2HS، تطابق آن با نیازهای واقعی بازار ایران است. نوسانات قیمت مواد اولیه، حساسیتهای مالیاتی، اهمیت ثبت دقیق اسناد و گزارشهای قابل دفاع، همگی عواملی هستند که در طراحی این نرمافزار در نظر گرفته شدهاند. به همین علت، 2HS میتواند نقش موثری در کاهش ریسکهای مالیاتی، افزایش شفافیت مالی و بهبود کنترل مدیریتی ایفا کند. در مجموع، اگر بخواهیم یک تعریف کاربردی ارائه دهیم، میتوان گفت:نرمافزار حسابداری درب و پنجره 2HS ابزاری تخصصی برای مدیریت هوشمند هزینهها، تولید و حسابداری در صنعت درب و پنجره است که با تمرکز بر بهای تمامشده واقعی، به افزایش سودآوری و تصمیمگیری دقیق کمک میکند.

نرمافزار حسابداری درب و پنجره 2HS یک راهکار تخصصی و یکپارچه برای مدیریت مالی، حسابداری صنعتی، انبارداری و فرآیند تولید در واحدهای فعال در صنعت درب و پنجره است. این نرمافزار بهطور خاص برای کسبوکارهایی طراحی شده است که با تولید درب و پنجره UPVC، آلومینیومی، ترمالبریک و محصولات سفارشی سروکار دارند و نیازمند محاسبه دقیق بهای تمامشده هر سفارش هستند.برخلاف نرمافزارهای حسابداری عمومی که صرفاً عملیات خرید، فروش و ثبت اسناد مالی را پوشش میدهند، نرمافزار 2HS بر مبنای ماهیت واقعی تولید درب و پنجره طراحی شده است. در این صنعت، هر پروژه میتواند از نظر ابعاد، نوع پروفیل، یراقآلات، شیشه، دستمزد و میزان ضایعات کاملاً متفاوت باشد؛ بنابراین استفاده از یک نرمافزار عمومی، اغلب منجر به محاسبات غیرواقعی، سودآوری اشتباه و تصمیمگیری نادرست مدیریتی میشود.نرمافزار حسابداری درب و پنجره 2HS با درک این چالشها، امکان تعریف دقیق مواد اولیه، فرمول تولید، مصرف واقعی، ضایعات، هزینههای مستقیم و غیرمستقیم را فراهم میکند و بهای تمامشده هر سفارش را بهصورت شفاف و قابل استناد محاسبه مینماید. این ویژگی باعث میشود مدیران بتوانند قیمتگذاری اصولی، کنترل هزینهها و تحلیل سود و زیان پروژهها را با اطمینان بیشتری انجام دهند.از منظر حسابداری، 2HS یک نرمافزار صرفاً عملیاتی نیست؛ بلکه یک سیستم حسابداری صنعتی و مدیریتی محسوب میشود. این نرمافزار با ایجاد ارتباط منطقی بین بخشهای تولید، انبار، فروش و حسابداری مالی، جریان اطلاعات را یکپارچه کرده و از دوبارهکاری، خطای انسانی و اختلافات مالی جلوگیری میکند. به همین دلیل، هم برای حسابداران صنعتی و هم برای مدیران مالی و صاحبان کارگاهها و کارخانهها یک ابزار قابل اتکا به شمار میرود.نکته مهم در معرفی نرمافزار حسابداری درب و پنجره 2HS، تطابق آن با نیازهای واقعی بازار ایران است. نوسانات قیمت مواد اولیه، حساسیتهای مالیاتی، اهمیت ثبت دقیق اسناد و گزارشهای قابل دفاع، همگی عواملی هستند که در طراحی این نرمافزار در نظر گرفته شدهاند. به همین علت، 2HS میتواند نقش موثری در کاهش ریسکهای مالیاتی، افزایش شفافیت مالی و بهبود کنترل مدیریتی ایفا کند. در مجموع، اگر بخواهیم یک تعریف کاربردی ارائه دهیم، میتوان گفت:نرمافزار حسابداری درب و پنجره 2HS ابزاری تخصصی برای مدیریت هوشمند هزینهها، تولید و حسابداری در صنعت درب و پنجره است که با تمرکز بر بهای تمامشده واقعی، به افزایش سودآوری و تصمیمگیری دقیق کمک میکند.

نرمافزار حسابداری درب و پنجره 2HS دقیقاً چه مشکلی را حل میکند؟

بسیاری از واحدهای تولید درب و پنجره، علیرغم تجربه و مهارت بالا در تولید، با مشکلات جدی در مدیریت مالی و محاسبه بهای تمامشده روبهرو هستند. این مشکلات معمولاً نه به دلیل ضعف مدیریتی، بلکه به خاطر نبود ابزار تخصصی متناسب با ماهیت این صنعت به وجود میآیند. نرمافزار حسابداری درب و پنجره 2HS دقیقاً برای حل همین چالشها طراحی شده است.

مشکل محاسبه نادرست بهای تمامشده

مشکل محاسبه نادرست بهای تمامشده

یکی از بزرگترین چالشهای تولیدکنندگان درب و پنجره، نامشخص بودن هزینه واقعی هر سفارش است. در بسیاری از کارگاهها، قیمتگذاری بر اساس حدس، تجربه یا قیمت رقبا انجام میشود. این روش در ظاهر ساده است، اما در عمل باعث میشود:سود واقعی پروژهها مشخص نباشد.

برخی سفارشها عملاً زیانده باشند.هزینههای پنهان تولید دیده نشوند.نرمافزار 2HS با محاسبه دقیق هزینه پروفیل، شیشه، یراقآلات، دستمزد و سربار تولید، بهای تمامشده واقعی هر پروژه را مشخص میکند و این مشکل اساسی را بهطور کامل برطرف میسازد.

مشکل ضایعات و مصرف نامشخص مواد اولیه

در صنعت درب و پنجره، ضایعات پروفیل و شیشه بخش جدانشدنی فرآیند تولید است. در روشهای سنتی یا نرمافزارهای عمومی:میزان مصرف واقعی مواد مشخص نیست.ضایعات ثبت نمیشوند یا نادیده گرفته میشوند.اختلاف بین انبار و تولید بهوجود میآید.نرمافزار حسابداری درب و پنجره 2HS با ثبت دقیق مصرف مواد و ضایعات، امکان کنترل واقعی انبار و کاهش پرت مواد اولیه را فراهم میکند.

مشکل ناهماهنگی بین تولید، انبار و حسابداری

در بسیاری از واحدهای تولیدی، اطلاعات این بخشها جدا از هم ثبت میشود. نتیجه این ناهماهنگی:مغایرت موجودی انبار،اسناد مالی ناقص یا اشتباه،اتلاف زمان و دوبارهکاری،نرمافزار 2HS با ایجاد ارتباط مستقیم بین سفارش، تولید، انبار و حسابداری، یک جریان اطلاعات یکپارچه ایجاد میکند و این ناهماهنگی را از بین میبرد.

مشکل ضعف گزارشهای مدیریتی و تصمیمگیری

مدیری که نداند:کدام پروژه سودآورتر است.کدام محصول هزینه بیشتری دارد.سود ماهانه واقعی چقدر است.عملاً امکان تصمیمگیری دقیق ندارد. نرمافزار حسابداری درب و پنجره 2HS با ارائه گزارشهای تحلیلی سود و زیان، هزینه تولید و عملکرد مالی، این خلا مدیریتی را بهطور جدی پوشش میدهد.

مشکل ریسکهای مالیاتی و اسناد غیرقابل دفاع

یکی از نگرانیهای مهم حسابداران و مدیران مالی، رسیدگیهای مالیاتی است. ثبت ناقص یا غیرشفاف هزینهها و درآمدها میتواند منجر به:رد دفاتر،جرایم مالیاتی،اختلاف با سازمان امور مالیاتی،نرمافزار 2HS با ثبت استاندارد اسناد مالی و اتصال آنها به عملیات واقعی تولید، بهعنوان یک ابزار دفاع مالیاتی قابل اتکا عمل میکند. بهطور خلاصه، نرمافزار حسابداری درب و پنجره 2HS مشکلاتی را حل میکند که با نرمافزارهای عمومی یا روشهای سنتی قابل حل نیستند؛ از جمله:شفافسازی بهای تمامشده،کنترل مصرف و ضایعات،یکپارچهسازی تولید، انبار و حسابداری،بهبود تصمیمگیری مدیریتی،کاهش ریسکهای مالی و مالیاتی ،بسیاری از تولیدکنندگان درب و پنجره در ابتدای کار، از نرمافزارهای حسابداری عمومی استفاده میکنند؛ نرمافزارهایی که برای طیف وسیعی از مشاغل طراحی شدهاند. اگرچه این نرمافزارها در ثبت خرید، فروش و اسناد مالی عملکرد قابل قبولی دارند، اما در مواجهه با پیچیدگیهای تولید درب و پنجره، محدودیتهای جدی آنها بهتدریج آشکار میشود. در این نقطه است که تفاوت یک نرمافزار عمومی با یک نرمافزار تخصصی مانند 2HS کاملاً مشخص میشود.

مقایسه نرمافزار حسابداری عمومی با نرمافزار حسابداری درب و پنجره 2HS

تفاوت در نگاه به بهای تمامشده

تفاوت در نگاه به بهای تمامشده

نرمافزارهای حسابداری عمومی معمولاً بهای تمامشده را بهصورت کلی و میانگین محاسبه میکنند. این روش برای کسبوکارهای تولیدی سفارشی مانند درب و پنجره، دقت لازم را ندارد. در مقابل، نرمافزار حسابداری درب و پنجره 2HS بهای تمامشده را به تفکیک هر سفارش و پروژه و بر اساس مصرف واقعی مواد، دستمزد و سربار محاسبه میکند. این تفاوت، مستقیماً روی سودآوری و قیمتگذاری تاثیر میگذارد.

تفاوت در مدیریت تولید و سفارش

در نرمافزارهای عمومی، تولید معمولاً بهعنوان یک فرآیند مستقل یا حتی خارج از سیستم حسابداری در نظر گرفته میشود. نتیجه این موضوع، قطع ارتباط بین سفارش، تولید و حسابداری است. اما در نرمافزار 2HS، سفارش مشتری نقطه شروع فرآیند است و تمام مراحل تولید، مصرف مواد، خروج از انبار و ثبت اسناد مالی بهصورت یکپارچه انجام میشود.

تفاوت در کنترل انبار و ضایعات

نرمافزارهای عمومی انبار را فقط در حد ورود و خروج کالا مدیریت میکنند و معمولاً ضایعات تولید را بهدرستی پوشش نمیدهند. در حالی که در صنعت درب و پنجره، ضایعات نقش مهمی در هزینه نهایی دارند. نرمافزار حسابداری درب و پنجره 2HS امکان ثبت مصرف واقعی، ضایعات و مغایرتهای انبار را فراهم میکند و به کاهش پرت مواد اولیه کمک مینماید.

تفاوت در گزارشهای مدیریتی

گزارشهایی که نرمافزارهای عمومی ارائه میدهند، بیشتر مالی و کلی هستند؛ مانند سود و زیان کلی یا ترازنامه. این گزارشها برای مدیریت تولید کافی نیستند. در مقابل، نرمافزار 2HS گزارشهایی ارائه میدهد که دقیقاً متناسب با نیاز مدیران صنعت درب و پنجره است؛ مانند سود و زیان هر پروژه، هزینه تولید هر محصول و تحلیل عملکرد سفارشها.

تفاوت در آمادگی برای رسیدگیهای مالیاتی

در بسیاری از موارد، اسناد ثبتشده در نرمافزارهای عمومی ارتباط شفافی با عملیات واقعی تولید ندارند و همین موضوع ریسک رد دفاتر و جرایم مالیاتی را افزایش میدهد. نرمافزار حسابداری درب و پنجره 2HS با ثبت اسناد مبتنی بر فرآیند واقعی تولید، یک ساختار قابل دفاع مالیاتی برای حسابداران ایجاد میکند. بهطور خلاصه، نرمافزارهای حسابداری عمومی برای ثبت عملیات مالی ساده مناسب هستند، اما برای واحدهای تولید درب و پنجره، پاسخگوی نیازهای تخصصی نیستند. در مقابل، نرمافزار حسابداری درب و پنجره 2HS با تمرکز بر تولید سفارشی، بهای تمامشده دقیق و یکپارچگی اطلاعات، انتخابی حرفهای و آیندهنگرانه برای این صنعت محسوب میشود.

حسابداری صنعتی در صنعت درب و پنجره

حسابداری صنعتی یا حسابداری بهای تمامشده، در صنعت تولید درب و پنجره نقش کلیدی و غیرقابل جایگزین دارد. این صنعت به دلیل ماهیت سفارشی بودن تولید، تنوع ابعاد و متریال، ضایعات اجتنابناپذیر و نوسان شدید قیمت مواد اولیه، نیازمند سیستمی دقیق برای شناسایی، ثبت و تحلیل هزینههاست. بدون استقرار صحیح حسابداری صنعتی، امکان محاسبه سود واقعی، قیمتگذاری اصولی و کنترل هزینهها عملاً وجود ندارد.

حسابداری صنعتی یا حسابداری بهای تمامشده، در صنعت تولید درب و پنجره نقش کلیدی و غیرقابل جایگزین دارد. این صنعت به دلیل ماهیت سفارشی بودن تولید، تنوع ابعاد و متریال، ضایعات اجتنابناپذیر و نوسان شدید قیمت مواد اولیه، نیازمند سیستمی دقیق برای شناسایی، ثبت و تحلیل هزینههاست. بدون استقرار صحیح حسابداری صنعتی، امکان محاسبه سود واقعی، قیمتگذاری اصولی و کنترل هزینهها عملاً وجود ندارد.

ماهیت خاص تولید درب و پنجره و تاثیر آن بر حسابداری صنعتی

در واحدهای تولید درب و پنجره (UPVC، آلومینیومی، ترمالبریک)، برخلاف تولید انبوه استاندارد، هر سفارش میتواند ویژگیهای متفاوتی داشته باشد؛ از جمله:ابعاد و اندازههای اختصاصی،نوع و برند پروفیل،مدل و کیفیت یراقآلات،نوع شیشه (دوجداره، سکوریت، لمینت و …)

این تنوع باعث میشود که بهای تمامشده هر سفارش متفاوت باشد و استفاده از روشهای کلی یا میانگینگیری در محاسبه هزینهها، منجر به انحراف جدی در سود و زیان شود. حسابداری صنعتی دقیقاً برای حل این مسئله طراحی شده است.

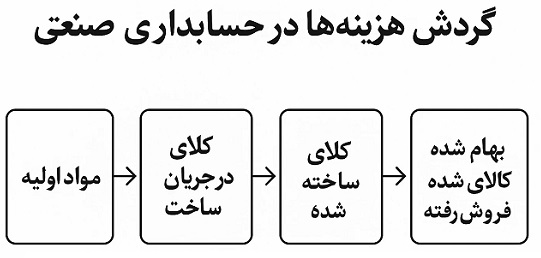

اجزای بهای تمامشده در صنعت درب و پنجره

در حسابداری صنعتی درب و پنجره، بهای تمامشده هر سفارش معمولاً از سه جزء اصلی تشکیل میشود:شامل:پروفیل UPVC یا آلومینیومی،شیشه،یراقآلات (لولا، دستگیره، قفل و …)،لاستیک، چسب و اقلام مصرفی اصلی،در حسابداری صنعتی، مصرف واقعی این مواد برای هر سفارش ثبت میشود، نه مصرف تخمینی. دستمزد مستقیم ، شامل:دستمزد برش،مونتاژ،نصب یراقآلات،بستهبندی،دستمزدها باید به سفارش یا پروژه مشخص تخصیص داده شوند تا سود واقعی آن پروژه مشخص شود. سربار تولید شامل:استهلاک دستگاهها،برق و انرژی خط تولید،هزینه تعمیر و نگهداری،حقوق سرپرست تولید،در حسابداری صنعتی درب و پنجره، سربار باید بر اساس مبنای منطقی (ساعت کار، تعداد سفارش، متراژ تولید و …) تسهیم شود.

نقش حسابداری صنعتی در کنترل ضایعات

ضایعات پروفیل و شیشه یکی از واقعیتهای تولید درب و پنجره است. اگر این ضایعات بهدرستی در سیستم حسابداری صنعتی ثبت نشوند:بهای تمامشده کمتر از واقع نشان داده میشود.سود غیرواقعی گزارش میشود.در رسیدگی مالیاتی قابل دفاع نخواهد بود.حسابداری صنعتی با ثبت مصرف واقعی و ضایعات استاندارد و غیرعادی، امکان کنترل و تحلیل این بخش مهم از هزینهها را فراهم میکند.

حسابداری صنعتی و قیمتگذاری اصولی درب و پنجره

یکی از مهمترین کاربردهای حسابداری صنعتی در این صنعت، قیمتگذاری صحیح سفارشها است. زمانی که:بهای تمامشده هر پروژه مشخص باشد.سهم هر هزینه شفاف باشد.مدیر میتواند قیمت فروش را بهگونهای تعیین کند که هم رقابتی باشد و هم سودآور. بدون حسابداری صنعتی، قیمتگذاری بیشتر بر پایه حدس و تجربه انجام میشود که ریسک بالایی دارد.

ارتباط حسابداری صنعتی با نرمافزار تخصصی درب و پنجره

اجرای صحیح حسابداری صنعتی در صنعت درب و پنجره بدون نرمافزار تخصصی تقریباً غیرممکن است. نرمافزارهایی مانند 2HS با اتصال:سفارش،تولید،انبار،حسابداری مالی،امکان پیادهسازی عملی حسابداری صنعتی را فراهم میکنند و اطلاعات لازم برای تصمیمگیری مدیریتی و دفاع مالیاتی را در اختیار حسابدار قرار میدهند.

اهمیت حسابداری صنعتی در رسیدگیهای مالیاتی

در رسیدگیهای مالیاتی، سازمان امور مالیاتی به دنبال منطق هزینهها و ارتباط آنها با درآمد است. حسابداری صنعتی دقیق در صنعت درب و پنجره باعث میشود:هزینهها قابل ردیابی و مستند باشند.بهای تمامشده منطقی و مستدل باشد.ریسک رد دفاتر به حداقل برسد. حسابداری صنعتی در صنعت درب و پنجره ابزاری استراتژیک برای:محاسبه دقیق بهای تمامشده،کنترل هزینهها و ضایعات،قیمتگذاری اصولی،افزایش سودآوری واقعی،کاهش ریسکهای مالی و مالیاتی،بدون حسابداری صنعتی، مدیریت واحد تولید درب و پنجره بیشتر بر اساس حدس و تجربه خواهد بود نه بر اساس داده ها و تحلیل

در رسیدگیهای مالیاتی، سازمان امور مالیاتی به دنبال منطق هزینهها و ارتباط آنها با درآمد است. حسابداری صنعتی دقیق در صنعت درب و پنجره باعث میشود:هزینهها قابل ردیابی و مستند باشند.بهای تمامشده منطقی و مستدل باشد.ریسک رد دفاتر به حداقل برسد. حسابداری صنعتی در صنعت درب و پنجره ابزاری استراتژیک برای:محاسبه دقیق بهای تمامشده،کنترل هزینهها و ضایعات،قیمتگذاری اصولی،افزایش سودآوری واقعی،کاهش ریسکهای مالی و مالیاتی،بدون حسابداری صنعتی، مدیریت واحد تولید درب و پنجره بیشتر بر اساس حدس و تجربه خواهد بود نه بر اساس داده ها و تحلیل

تعریف بهای تمامشده (تعریف علمی + کاربردی)

بهای تمامشده به مجموع کلیه مخارجی گفته میشود که بهطور مستقیم یا غیرمستقیم برای تولید یک کالا یا ارائه یک خدمت انجام شده و آن کالا یا خدمت را به وضعیت قابل فروش یا قابل استفاده میرساند.به بیان سادهترهر هزینهای که اگر انجام نشود، کالا تولید نمیشود یا خدمت قابل ارائه نخواهد بود، جزو بهای تمامشده محسوب میشود

تعریف حسابداری صنعتی

در حسابداری صنعتی:بهای تمامشده عبارت است از ارزش پولی منابع اقتصادی مصرفشده برای تولید محصولات یا ارائه خدمات در یک دوره مالی مشخص. تعریف از منظر مالیاتی، از دید سازمان امور مالیاتی:فقط هزینههایی که مستند، مرتبط، متعارف و قابل انتساب به تولید باشند، جزء بهای تمامشده قابل قبول هستند. این تفاوت دیدگاه، در رسیدگی مالیاتی بسیار مهم است.

هدف از محاسبه بهای تمامشده چیست؟

محاسبه بهای تمامشده فقط برای «دانستن هزینه تولید» نیست؛ بلکه اهداف مهمتری دارد: اهداف مدیریتی:تعیین قیمت فروش منطقی،محاسبه سود یا زیان واقعی،تصمیمگیری درباره ادامه یا توقف تولید،مقایسه بهرهوری خطوط تولید،کنترل هزینهها و شناسایی اتلاف منابع،

اهداف حسابداری و مالی:ثبت صحیح موجودیها در ترازنامه،محاسبه درست بهای تمامشده کالای فروشرفته،تهیه صورت سود و زیان واقعی اهداف مالیاتی و قانونی:دفاع از دفاتر در رسیدگی مالیاتی،جلوگیری از رد دفاتر،جلوگیری از تشخیص علیالراس،

تفاوت «هزینه» با «بهای تمامشده»

یکی از مهمترین مفاهیم پایهای همینجاست

| توضیح | عنوان |

| مخارجی که مستقیماً به تولید مرتبط نیست (مثل هزینه اداری، فروش، تبلیغات) | هزینه (Expense) |

| مخارجی که مستقیماً یا غیرمستقیم برای تولید انجام میشود | بهای تمامشده (Cost) |

اجزای اصلی بهای تمامشده

بهای تمامشده از سه رکن اساسی تشکیل شده است .مواد مستقیم، تعریف:موادی که:مستقیماً در تولید محصول مصرف میشوند.مقدار مصرف آنها قابل اندازهگیری است . مثال چوب در تولید درب، آرد در نانوایی، فولاد در تولید قطعات صنعتی، پیچ، میخ یا چسب معمولاً مواد غیرمستقیم محسوب میشوند.دستمزد مستقیم: تعریف:حقوق و مزایای کارکنانی که:مستقیماً در تولید نقش دارند.زمان کار آنها قابل ردیابی است. شامل:حقوق پایه،اضافهکاری مرتبط با تولید،حق شیفت تولید، مثال: کارگر خط مونتاژ، اپراتور دستگاه CNC حسابدار ،سربارساخت:تعریف،هزینههایی که:مربوط به تولید هستند.اما مستقیماً قابل انتساب به یک واحد محصول نیستند. نمونههای مهم سربار،برق و گاز کارخانه،استهلاک ماشینآلات،حقوق سرپرست تولید،تعمیر و نگهداری ماشینآلات،مواد غیرمستقیم، سربار ساخت حساسترین بخش بهای تمامشده در رسیدگی مالیاتی است. بهای تمامشده تولید=مواد مستقیم+دستمزد مستقیم+سربار ساخت

فرمول جامع بهای تمامشده تولید

جایگاه بهای تمامشده در صورتهای مالی: در ترازنامه:موجودی مواد اولیه،کالای در جریان ساخت،کالای ساختهشده، در صورت سود و زیان، بهای تمامشده کالای فروشرفته=موجودی اول دوره+تولید−موجودی پایان دوره xt{تولید}

اهمیت بهای تمامشده در حسابداری صنعتی ایران

در فضای واقعی کسبوکار ایران:مبنای قیمتگذاری دستوری،مبنای محاسبه سود مشمول مالیات،ابزار دفاع در برابر برآوردهای علیالراس،معیار سنجش بهرهوری تولید،

اشتباهات رایج در درک بهای تمامشده

جمع کردن هزینههای اداری با تولید،عدم تفکیک مواد مستقیم و غیرمستقیم، ثبت نکردن سربار جذبشده، محاسبه سرانگشتی بدون سیستم صنعتی، این اشتباهات مستقیماً منجر به جرائم مالیاتی میشوند. بهای تمامشده، ستون حسابداری صنعتی است.بدون شناخت دقیق آن، قیمت فروش، سود و مالیات اشتباه خواهد بود.سه رکن اصلی آن: مواد، دستمزد، سربار.پایه ورود به روشهای محاسبه (واقعی، استاندارد، مرحلهای، سفارش کار) بهای تمامشده اشتباه محاسبه میشود.سود واقعی تحریف میشود.و در نهایت در رسیدگی مالیاتی، دفاتر در معرض رد شدن قرار میگیرند. طبقهبندی هزینهها، ستون حسابداری صنعتی است.بهای تمامشده اشتباه محاسبه میشود.سود واقعی تحریف میشود.و در نهایت در رسیدگی مالیاتی، دفاتر در معرض رد شدن قرار میگیرند. طبقهبندی هزینهها، ستون حسابداری صنعتی است.

طبقهبندی هزینهها بر اساس ارتباط با تولید

الف) هزینههای تولیدی،تعریف:هزینههایی که مستقیماً یا غیرمستقیم برای تولید کالا انجام میشوند و تا زمانی که کالا فروخته نشود، به عنوان دارایی شناسایی میشوند. شامل:مواد مستقیم،دستمزد مستقیم،سربار ساخت، این هزینهها وارد بهای تمامشده محصول میشوند. مثال:مواد اولیه مصرفشده در تولید حقوق کارگران ،خط تولید ،استهلاک دستگاه تولید

ب) هزینههای غیرتولیدی : تعریف،هزینههایی که:به تولید ارتباط مستقیم ندارند.در همان دوره مالی هزینه شناسایی میشوند. شامل:هزینههای اداری،هزینههای فروش،هزینههای مالی، مثال حقوق مدیرعامل ،هزینه تبلیغات ،اجاره دفتر مرکزی ، این هزینهها هرگز وارد بهای تمامشده نمیشوند.ثبت حسابداری نمونه (تفکیک درست)

| بدهکار | بستانکار | |

| هزینههای اداری و تشکیلاتی | XXX | |

| بانک / حسابهای پرداختنی | XXX |

طبقهبندی هزینهها بر اساس قابلیت ردیابی

الف) هزینههای مستقیم : تعریف ،هزینههایی که:مستقیماً قابل انتساب به یک محصول یا سفارش هستند.اندازهگیری آنها ساده و شفاف است. مثال:مواد اولیه هر واحد محصول،دستمزد کارگر مشخص یک سفارش،

ب) هزینههای غیرمستقیم : تعریف،هزینههایی که:به تولید مربوط هستند.اما به یک محصول خاص قابل انتساب دقیق نیستند. مثال ،برق کارخانه،حقوق سرپرست تولید،مواد مصرفی جزئی (پیچ، گریس)، این هزینهها در قالب سربار ساخت جذب میشوند. ثبت حسابداری هزینه غیرمستقیم

| بدهکار | بستانکار | |

| کنترل سربار ساخت | XXX | |

| بانک / هزینههای پرداختنی | XXX |

طبقهبندی هزینهها بر اساس رفتار هزینه

الف) هزینههای ثابت : تعریف:هزینههایی که با تغییر حجم تولید، تغییر نمیکنند (در کوتاهمدت). مثال:اجاره کارخانه،حقوق مدیر تولید،استهلاک خط تولید، حتی اگر تولید صفر باشد، این هزینهها وجود دارند.

ب) هزینههای متغیر: تعریف:هزینههایی که مستقیماً با حجم تولید تغییر میکنند. مثال:مواد اولیه،دستمزد ساعتی تولید ،انرژی مصرفی ماشینآلات،

ج) هزینههای نیمهمتغیر: تعریف:هزینههایی که بخشی ثابت و بخشی متغیر هستند. مثال:برق کارخانه (آبونمان ثابت + مصرف متغیر)حقوق پایه + اضافهکاری تولید

طبقهبندی هزینهها بر اساس زمان شناسایی

الف) هزینههای سرمایهای، تعریف،هزینههایی که:منافع آنها مربوط به چند دوره مالی است.ابتدا به عنوان دارایی ثبت میشوند. مثال:خرید ماشینآلات،احداث سوله تولیدی، ثبت حسابداری

| بدهکار | بستانکار | |

| دارایی ثابت – ماشینآلات | XXX | |

| بانک / حسابهای پرداختنی | XXX |

ب) هزینههای جاری، تعریف،هزینههایی که:فقط مربوط به یک دوره مالی هستند.بلافاصله هزینه میشوند. مثال:تعمیرات جزئی،مواد مصرفی اداری

طبقهبندی هزینهها بر اساس کارکرد سازمانی

هزینههای تولید→ وارد بهای تمامشده میشوند. 2. هزینههای اداری→ هزینه دوره ، توزیع→ هزینه دوره ، این تفکیک در صورت سود و زیان اهمیت حیاتی دارد.

اهمیت طبقهبندی هزینهها در رسیدگی مالیاتی

مزایا:جلوگیری از رد دفاتر،پذیرش بهای تمامشده توسط ممیز،کاهش سو مشمول مالیات به شکل قانونی، اشتباهات رایج:ثبت هزینههای اداری در سربار ساخت.سرمایهای کردن هزینههای جاری.نبود مستندات برای هزینههای غیرمستقیم.

اشتباهات معمولاً منجر به افزایش مالیات تشخیصی میشوند. طبقهبندی هزینهها پایه محاسبه صحیح بهای تمامشده است هر هزینه جای مشخصی دارد اشتباه در طبقهبندی = سود غلط + ریسک مالیاتی

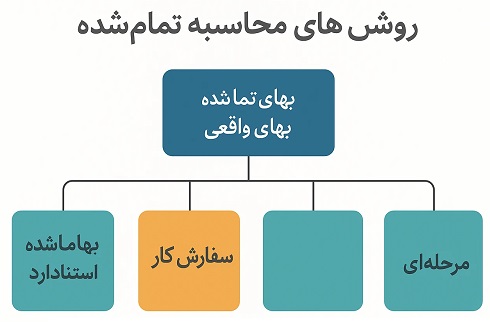

بهای تمامشده را چگونه محاسبه میکنیم؟انتخاب روش محاسبه:به نوع تولید،حجم عملیات،تنوع محصولات،و سیستم اطلاعات حسابداری بستگی دارد. انتخاب اشتباه روش = عدد غلط + ریسک مالیاتی.

بهای تمامشده را چگونه محاسبه میکنیم؟انتخاب روش محاسبه:به نوع تولید،حجم عملیات،تنوع محصولات،و سیستم اطلاعات حسابداری بستگی دارد. انتخاب اشتباه روش = عدد غلط + ریسک مالیاتی.

روش بهای تمامشده واقعی

تعریف،در این روش:کلیه هزینهها به مبلغ واقعی وقوعیافته،در پایان دوره مالی محاسبه و به تولید تخصیص داده میشوند. این روش سادهترین و رایجترین روش در واحدهای تولیدی کوچک و متوسط ایران است. ویژگیها:مبتنی بر اسناد واقعی،محاسبه بهای تمامشده در پایان دوره،دقت بالا، اما کنترل مدیریتی ضعیفتر، مثال عددی کامل فرض کن در یک ماه:

| مبلغ (ریال) | شرح |

| 600,000,000 | مواد مستقیم مصرفی |

| 250,000,000 | دستمزد مستقیم |

| 150,000,000 | سربار ساخت واقعی |

تولید: 1,000 واحد بهای تمامشده کل=1,000,000,000 بهای تمامشده هر واحد=1,000,000

ثبتهای حسابداری صنعتی:1. خرید مواد اولیه

| بدهکار | بستانکار | |

| موجودی مواد اولیه | 600,000,000 | |

| بانک / حسابهای پرداختنی | 600,000,000 |

مصرف مواد در تولید

| بدهکار | بستانکار | |

| کالای در جریان ساخت | 600,000,000 | |

| موجودی مواد اولیه | 600,000,000 |

ثبت دستمزد مستقیم

| بدهکار | بستانکار | |

| کالای در جریان ساخت | 250,000,000 | |

| حقوق و دستمزد پرداختنی | 250,000,000 |

ثبت سربار واقعی

| بدهکار | بستانکار | |

| کنترل سربار ساخت | 150000000 | |

| بانک / هزینههای پرداختنی | 150,000,000 |

تخصیص سربار به تولید

| یدهکار | بستانکار | |

| کالای در جریان ساخت | 150,000,000 | |

| کنترل سربار ساخت | 150,000,000 |

انتقال به کالای ساختهشده

| بدهکار | بستانکار | |

| کالای ساختهشده | 1,000,000,000 | |

| کالای در جریان ساخت | 1,000,000,000 |

روش بهای تمامشده استاندارد

تعریف،در این روش:برای مواد، دستمزد و سربار استاندارد از پیش تعیینشده وجود دارد.هزینه واقعی با استاندارد مقایسه میشود.انحرافات شناسایی و تحلیل میشوند. این روش ابزار اصلی کنترل مدیریت و دفاع مالیاتی حرفهای است. مثال عددی

| واقعی | استاندارد | مورد |

| 600,000,000 | 580,000,000 | مواد |

| 270,000,000 | 250,000,000 | دستمزد |

| 150,000,000 | 170,000,000 | سربار |

انحراف مواد:20,000,000 نامطلوب ، ثبت حسابداری (خلاصه کاربردی)ثبت تولید به بهای استاندارد

| بدهکار | بستانکار | |

| کالای در جریان ساخت | 1,000,000,000 | |

| موجودی مواد اولیه | 580,000,000 | |

| حقوق و دستمزد پرداختنی | 250,000,000 | |

| سربار جذبشده | 170,000,000 |

ثبت انحراف مواد: در رسیدگی مالیاتی، گزارش انحرافات اهمیت بسیار بالایی دارد.

| بدهکار | بستانکار | |

| انحراف مواد (نامطلوب) | 20,000,000 | |

| موجودی مواد اولیه | 20,000,000 |

روش بهای تمامشده سفارش کار

تعریف،در این روش:هر سفارش یا پروژه، یک حساب مستقل دارد.هزینهها بهطور جداگانه به هر سفارش تخصیص داده میشوند. کاربرد:کارگاهها،پروژههای سفارشی،تولیدات غیرانبوه (درب و پنجره، مبلمان، ماشینسازی) مثال عددی (سفارش 201)

| مبلغ | هزینه |

| 180,000,000 | مواد مستقیم |

| 120,000,000 | دستمزد مستقیم |

| 60,000,000 | سربار |

بهای تمامشده سفارش=360,000,000

ثبت حسابداری سفارش کار

| بدهکار | بستانکار | |

| کالای در جریان ساخت – سفارش 201 | 180,000,000 | |

| موجودی مواد اولیه | 180,000,000 |

| بدهکار | بستانکار | |

| کالای در جریان ساخت – سفارش 201 | 120,000,000 | |

| حقوق و دستمزد پرداختنی | 120,000,000 |

| بدهکار | بستانکار | |

| کالای در جریان ساخت – سفارش 201 | 60,000,000 | |

| سربار ساخت | 60,000,000 |

روش بهای تمامشده مرحلهای

تعریف،در این روش:تولید به صورت پیوسته و انبوه،هزینهها به تفکیک مراحل تولید جمعآوری میشوند. کاربرد:صنایع غذایی،پتروشیمی،سیمان، فولاد ، مثال عددی هزینه مرحله اول تولید:

| مبلغ | شرح |

| 700,000,000 | مواد |

| 200,000,000 | دستمزد |

| 100,000,000 | سربار |

تولید: 2,000 واحد بهای هر واحد=500,000

مقایسه روشها (جمعبندی تحلیلی)

| مناسب برای | روش |

| ضعف | مزیت |

| تولید ساده | واقعی |

| کنترل ضعیف | ساده و مستند |

| تولید حرفهای | استاندارد |

| نیاز به سیستم | کنترل و تحلیل |

| تولید سفارشی | سفارش کار |

| زمانبر | دقت بالا |

| تولید انبوه | مرحلهای |

| تفکیک دشوار | سادگی محاسبه |

روش محاسبه باید با نوع فعالیت هماهنگ باشد.انتخاب اشتباه روش = بهای تمامشده غیرواقعی.روش استاندارد قویترین ابزار کنترل و دفاع مالیاتی است.ثبتهای صنعتی، بخش جدانشدنی هر روش هستند.

سربار ساخت، روشهای جذب و نرخ جذب سربار

پیچیدهترین، حساسترین و پرریسکترین بخش حسابداری صنعتی، سربار ساخت است.دلیلش هم روشنه:سربار مستقیم قابل ردیابی نیست.نیاز به تخصیص و برآورد دارد.بیشترین اختلاف بین مودی و ممیز مالیاتی دقیقاً همینجاست.تسلط بر این بخش، تفاوت یک حسابدار معمولی با یک حسابدار صنعتی حرفهای است.

پیچیدهترین، حساسترین و پرریسکترین بخش حسابداری صنعتی، سربار ساخت است.دلیلش هم روشنه:سربار مستقیم قابل ردیابی نیست.نیاز به تخصیص و برآورد دارد.بیشترین اختلاف بین مودی و ممیز مالیاتی دقیقاً همینجاست.تسلط بر این بخش، تفاوت یک حسابدار معمولی با یک حسابدار صنعتی حرفهای است.

تعریف دقیق سربار ساخت

تعریف علمی،سربار ساخت شامل کلیه هزینههای تولیدی است که:نه مواد مستقیم هستند.نه دستمزد مستقیم.اما برای انجام فرآیند تولید ضروریاند. تعریف کاربردی،هر هزینهای که:«در کارخانه اتفاق میافتد، برای تولید لازم است، اما نمیتوان آن را دقیقاً به یک واحد محصول نسبت داد»سربار ساخت محسوب میشود.

اجزای اصلی سربار ساخت

سربار غیرمستقیم مواد،پیچ، مهره، گریس،روغن دستگاهها مواد کماهمیت تولیدی

سربار غیرمستقیم دستمزد،حقوق سرپرست تولید،حقوق نگهبان کارخانه ،حقوق تعمیرکار خط تولید،

سایر هزینههای سربار:برق، آب، گاز کارخانه،استهلاک ماشینآلات،تعمیر و نگهداری،بیمه و مالیات داراییهای تولیدی تفکیک این موارد در رسیدگی مالیاتی بسیار مهم است.

تفاوت «سربار واقعی» و «سربار جذبشده»

سربار واقعی:هزینهای که واقعاً در دوره مالی رخ داده و سند دارد.

سربار جذبشده:سرباری که بر اساس نرخ از پیش تعیینشده به تولید تخصیص داده میشود.

این تفاوت، منجر به اضافه جذب یا کسر جذب سربار میشود.

چرا سربار باید جذب شود؟

چون:سربار به یک واحد مشخص قابل انتساب نیست.بدون جذب، بهای تمامشده ناقص و گمراهکننده است.استانداردهای حسابداری الزام به جذب دارند.

مبانی جذب سربار (مبنای تخصیص)

انتخاب مبنای جذب باید منطقی و قابل دفاع باشد. رایجترین مبانی جذب:

| کاربرد | مبنا |

| صنایع کاربر | ساعات کار مستقیم |

| صنایع ماشینمحور | ساعات کار ماشین |

| تولید سنتی | دستمزد مستقیم |

| تولید یکنواخت | مقدار تولید |

نرخ جذب سربار چیست؟

تعریف:نرخی است که با استفاده از آن، سربار به محصولات یا سفارشها تخصیص داده میشود. فرمول نرخ جذب سربار:نرخ جذب سربار=سربار برآوردی دورهمبنای جذب برآوردی ، مثال عددی کامل فرض کن:سربار برآوردی سال: 1,200,000,000 ریال ساعات کار ماشین برآوردی: 60,000 ساعت ،نرخ جذب سربار=20,000 ریال به ازای هر ساعت ماشین اگر یک سفارش:500 ساعت ماشین مصرف کند:سربار جذبشده=10,000,000

ثبت حسابداری جذب سربار

هنگام وقوع هزینه سربار واقعی

| بدهکار | بستانکار | |

| کنترل سربار ساخت | XXX | |

| بانک / هزینههای پرداختنی | XXX |

هنگام جذب سربار به تولید

| بدهکار | بستانکار | |

| کالای در جریان ساخت | XXX | |

| کنترل سربار ساخت | XXX |

اضافه جذب و کسر جذب سربار

اضافه جذب سربار،وقتی:سربار جذبشده>سربار واقعی

کسر جذب سربار،وقتی:سربار جذبشده<سربار واقعی

ثبت حسابداری در پایان دوره کسر جذب سربار

| بدهکار | بستانکار | |

| بهای تمامشده کالای فروشرفته | XXX | |

| کنترل سربار ساخت | XXX |

اضافه جذب سربار

| بدهکار | بستانکار | |

| کنترل سربار ساخت | XXX | |

| بهای تمامشده کالای فروشرفته | XXX |

جایگاه سربار در بهای تمامشده

بهای تمامشده=مواد مستقیم+دستمزد مستقیم+سربار جذبشده

بدون جذب سربار:سود واقعی مشخص نیست.قیمتگذاری اشتباه میشود.مالیات تشخیصی افزایش مییابد.

نکات بسیار مهم مالیاتی (حرفهای)

سربار باید:مستند باشد.مرتبط با تولید باشد.متعارف باشد. موارد پرریسک:ورود هزینههای اداری به سربار،عدم بستن حساب کنترل سربار،انتخاب مبنای غیرمنطقی جذب، بیش از 50٪ اختلافات مالیاتی تولیدیها از همین بخش است.سربار ساخت حساسترین جزء بهای تمامشده است.نرخ جذب سربار، قلب سیستم حسابداری صنعتی است.کنترل سربار = کنترل سود و مالیات

کالای در جریان ساخت، کالای ساختهشده و بهای تمامشده کالای فروشرفته

در حسابداری صنعتی، سه حساب کلیدی وجود دارد که بهای تمامشده را تشکیل میدهند:کالای در جریان ساخت (WIP)،کالای ساختهشده (FG)،بهای تمامشده کالای فروشرفته (COGS) اگر ارتباط این سه حساب را دقیق نفهمی:بهای تمامشده اشتباه میشود.سود تحریف میشود.ریسک مالیاتی بالا میرود.

در حسابداری صنعتی، سه حساب کلیدی وجود دارد که بهای تمامشده را تشکیل میدهند:کالای در جریان ساخت (WIP)،کالای ساختهشده (FG)،بهای تمامشده کالای فروشرفته (COGS) اگر ارتباط این سه حساب را دقیق نفهمی:بهای تمامشده اشتباه میشود.سود تحریف میشود.ریسک مالیاتی بالا میرود.

کالای در جریان ساخت

تعریف:کالای در جریان ساخت شامل کلیه هزینه;هایی است که:برای تولید صرف شده،اما محصول هنوز تکمیل نشده است .اجزای WIP،کالای در جریان ساخت شامل مجموع این سه مورد است:WIP=موادمستقیم+دستمزد مستقیم+سربارجذب شده ،ماهیت حساب،نوع حساب: دارایی،محل نمایش: ترازنامه،مانده میتواند: اول دوره / پایان دوره داشته باشد.

ثبت های مرتبط با WIPمصرف مواد مستقیم

| بدهکار | بستانکار | |

| کالای در جریان ساخت | XXX | |

| موجودی مواد اولیه | XXX |

ثبت دستمزد مستقیم

| بدهکار | بستانکار | |

| کالای در جریان ساخت | XXX | |

| حقوق و دستمزد پرداختنی | XXX |

جذب سربار ساخت

| بدهکار | بستانکار | |

| کالای در جریان ساخت | XXX | |

| کنترل سربار ساخت | XXX |

کالای ساختهشده

تعریف،کالای ساختهشده شامل محصولاتی است که:فرآیند تولید آنها کامل شده،آماده فروش هستند.اما هنوز فروخته نشدهاند. ماهیت حساب،نوع حساب: دارایی،محل نمایش: ترازنامه، ثبت انتقال از WIP به FG

| بدهکار | بستانکار | |

| کالای ساختهشده | XXX | |

| کالای در جریان ساخت | XXX |

این ثبت فقط زمانی انجام میشود که محصول کاملاً تکمیل شده باشد.

بهای تمامشده کالای فروشرفته

تعریف،بهای تمامشده کالای فروشرفته بیانگر:بهای محصولات فروختهشده در دوره،هزینهای که مستقیماً با درآمد فروش مرتبط است. ماهیت حساب،نوع حساب: هزینه،محل نمایش: صورت سود و زیان، ثبت فروش کالا (از منظر صنعتی)1. ثبت درآمد فروش

| بدهکار | بستانکار | |

| حسابهای دریافتنی / بانک | XXX | |

| فروش | XXX |

ثبت بهای تمامشده فروش

| بدهکار | بستانکار | |

| بهای تمامشده کالای فروشرفته | XXX | |

| کالای ساختهشده | XXX |

این ثبت دوم، همان چیزی است که سود ناخالص را شکل میدهد.

ارتباط سه حساب (جریان هزینهها)

مثال عددی جامع (از صفر تا سود ناخالص)

اطلاعات فرضی دوره

| مبلغ (ریال) | شرح |

| 100,000,000 | WIP اول دوره |

| 600,000,000 | مواد مستقیم مصرفی |

| 300,000,000 | دستمزد مستقیم |

| 200,000,000 | سربار جذبشده |

| 150,000,000 | WIP پایان دوره |

| 200,000,000 | کالای ساختهشده اول دوره |

| 250,000,000 | کالای ساختهشده پایان دوره |

| 1,800,000,000 | فروش خالص |

ثبتهای پایان دوره (خیلی مهم) بستن حساب WIP،مانده پایان دوره به ترازنامه منتقل میشود (ثبت جدید ندارد) بستن کالای ساختهشده،مانده پایان دوره → دارایی جاری ،ثبت بهای تمامشده فروش

| بدهکار | بستانکار | |

| بهای تمامشده کالای فروشرفته | 1000000000 | |

| کالای ساختهشده | 1000000000 |

نکات بسیار مهم مالیاتی (حرفهای)

حتماً:WIP پایان دوره مستند داشته باشد.درصد پیشرفت تولید قابل دفاع باشد.ارتباط WIP با ظرفیت تولید منطقی باشد. اشتباهات رایج:صفر نشان دادن WIP،انتقال هزینههای اداری به WIP،عدم تطابق تولید با فروش، این بخش یکی از نقاط قرمز ممیزان مالیاتی است. جمعبندی WIP، FG و COGS زنجیره بهای تمامشده هستند.هر عدد اشتباه در این زنجیره، سود و مالیات را تحریف میکند.

مقایسه انواع ظرفیت (خیلی مهم)

ارتباط ظرفیت با نرخ جذب سربار

ارتباط ظرفیت با نرخ جذب سربار

فرمول اصلاحشده نرخ جذب سربار:نرخ جذب سربار=سربار برآوردی سال ظرفیت انتخابشده است.هرچه ظرفیت کمتر انتخاب شود:نرخ جذب بالاتر،بهای تمامشده بیشتر،سود کمترمی باشد. این دقیقاً جایی است که ممیز حساس میشود.

مثال عددی جامع (اثر ظرفیت بر بهای تمامشده)

اطلاعات فرضی:سربار ثابت سالانه: 1,200,000,000 ریال ظرفیت عملی: 120,000 ساعت ماشین ظرفیت واقعی: 80,000 ساعت ماشین ، نرخ جذب بر مبنای ظرفیت عملی: 10,000 ریال، نرخ جذب بر مبنای ظرفیت واقعی:15,000، فقط با تغییر مبنا، بهای تمامشده هر واحد 50٪ افزایش یافته!

مفهوم ظرفیت بلااستفاده

تعریف،بخشی از ظرفیت عملی که:به دلیل کمبود سفارش یا بازار،بلااستفاده مانده است .ظرفیت بلااستفاده=ظرفیت عملی−ظرفیت واقعی ، مثال:120,000−80,000=40,000 ساعت

هزینه ظرفیت بلااستفاده

هزینه ظرفیت بلااستفاده=ظرفیت بلااستفاده×نرخ جذب ، این هزینه:جزء بهای تولید نیست.باید مستقیماً به هزینه دوره منتقل شود.

ثبت حسابداری ظرفیت بلااستفاده (خیلی حرفهای)

ثبت صحیح:

| بدهکار | بستانکار | |

| هزینه ظرفیت بلااستفاده | 400,000,000 | |

| کنترل سربار ساخت | 400,000,000 |

اشتباه رایج:سرشکن کردن این هزینه روی محصول،(تورم مصنوعی بهای تمامشده)

جذب سربار ثابت و متغیر با رویکرد ظرفیت

سربار متغیر،بر اساس تولید واقعی جذب میشود.کاملاً وارد بهای تمامشده

سربار ثابت،بر اساس ظرفیت عملی جذب میشود.بخش بلااستفاده → هزینه دوره

این رویکرد مطابق استانداردهای حسابداری و IFRS است.

اثر ظرفیت بر سود و مالیات

انتخاب ظرفیت،اثر بر COGS،اثر بر سود،واکنش ممیز،عملی،واقعی،منصفانه

قابل قبول:واقعی،بیشنمایی،کاهش سود

رد،اسمی،کمنمایی،افزایش سود

نکات طلایی دفاع مالیاتی (خیلی مهم)حتماً داشته باش:مستند محاسبه ظرفیت عملی،گزارش توقفات تولید،تفکیک سربار ثابت و متغیر،ثبت جداگانه ظرفیت بلااستفاده است. این مستندات، در رسیدگی مالیاتی حکم بیمهنامه را دارند. ظرفیت،کامل نرخ جذب سربار است.بهترین مبنا: ظرفیت عملی،هزینه ظرفیت بلااستفاده → هزینه دوره،انتخاب غلط ظرفیت = بهای تمامشده جعلی

چرا بهای تمامشده واقعی با بهای تمامشده استاندارد تفاوت دارد؟پاسخ این سوال در انحرافات نهفته است. مفهوم انحراف تعریف ساده،انحراف یعنی:تفاوت بین آنچه باید اتفاق میافتاد (استاندارد)و آنچه واقعاً اتفاق افتاده (واقعی) انحراف=مبلغ واقعی−مبلغ استاندارد طبقهبندی انحرافات،انحرافات اصلی در سه حوزه بررسی میشوند:انحراف مواد مستقیم،انحراف دستمزد مستقیم،انحراف سربار ساخت ، انحرافات مواد مستقیم اطلاعات استاندارد و واقعی (مثال)

| مقدار | شرح |

| 2 کیلو برای هر واحد | مقدار استاندارد مواد |

| 100,000 ریال | قیمت استاندارد مواد |

| 1,000 واحد | تولید واقعی |

| 2,200 کیلو | مقدار واقعی مصرف |

| 110,000 ریال | قیمت واقعی خرید |

انحراف قیمت مواد(قیمت واقعی−قیمت استاندارد)×مقدار واقعی معمولاً مسئول: واحد خرید

انحراف مصرف مواد :(مقدار واقعی−مقدار استاندارد)×قیمت استاندارد ،معمولاً مسئول: واحد تولید

جمع انحراف مواد:42,000,000 نامطلوب 42,000,000 ، ثبت حسابداری انحراف مواد

| بدهکار | بستانکار | |

| انحراف قیمت مواد | 22,000,000 | |

| انحراف مصرف مواد | 20,000,000 | |

| کنترل مواد اولیه | 42,000,000 |

انحرافات دستمزد مستقیم،اطلاعات مثال

| مقدار | شرح |

| 15000 ریال | نرخ استاندارد |

| 1.5 ساعت | ساعات استاندارد |

| 1,700 ساعت | ساعات واقعی |

| 160,000 ریال | نرخ واقعی |

انحراف نرخ دستمزد (نرخ واقعی−نرخ استاندارد)×ساعات واقعی انحراف کارایی دستمزد(ساعات واقعی−ساعات استاندارد)×نرخ استاندارد

ثبت حسابداری انحراف دستمزد

| بدهکار | بستانکار | |

| انحراف نرخ دستمزد | 17,000,000 | |

| انحراف کارایی دستمزد | 30,000,000 | |

| حقوق و دستمزد پرداختنی | 47,000,000 |

تسویه انحرافات بهای تمامشده و بستن حسابهای صنعتی در پایان دوره

در پایان دوره، حسابدار صنعتی با این سوال کلیدی مواجه است:با انحرافات مواد، دستمزد و سربار چه باید کرد؟

در پایان دوره، حسابدار صنعتی با این سوال کلیدی مواجه است:با انحرافات مواد، دستمزد و سربار چه باید کرد؟

اگر انحرافات:درست تسویه نشوند → سود تحریف میشود.درست طبقهبندی نشوند → ریسک مالیاتی بالا میرود. کاربرد:وقتی انحرافات ناشی از ناکارایی مدیریتی است.وقتی مبلغ بااهمیت است.برای شفافیت مدیریتی و مالیاتی

ثبت حسابداری (انحراف نامطلوب)

| بدهکار | بستانکار | |

| سود و زیان دوره | XXX | |

| انحراف مواد / دستمزد / سربار | XXX |

مزایا:شفاف و قابل دفاع،مورد تایید ممیز مالیاتی،تحلیل عملکرد دقیق،معایب:نوسان سود دوره،عدم اصلاح بهای موجودیها

روش دوم: تسویه انحرافات با بهای تمامشده فروش (COGS)کاربرد،زمانی که بیشتر تولید فروخته شده،وقتی موجودی پایان دوره ناچیز است . ثبت حسابداری

| بدهکار | بستانکار | |

| بهای تمامشده کالای فروشرفته | XXX | |

| انحراف مواد / دستمزد / سربار | XXX |

مزایا،ساده ،اثر مستقیم روی سود ناخالص، معایب:موجودیها اصلاح نمیشوند.در صورت موجودی بااهمیت، غیردقیق

روش سوم: تسهیم انحرافات (روش استاندارد و حرفهای) بهترین روش از نظر:استانداردهای حسابداری،دقت بهای تمامشده،دفاع مالیاتی ،

منطق روش:انحرافات باید بین:کالای در جریان ساخت (WIP)کالای ساختهشده (FG)بهای تمامشده فروش (COGS)به نسبت سربار جذبشده یا هزینه استاندارد تسهیم شوند. مثال عددی فرض:کل انحراف سربار: 100,000,000 ریال (نامطلوب)

| سهم | حساب |

| 30٪ | WIP |

| 20٪ | FG |

| 50٪ | COGS |

توصیه حرفهای مدیریت (نسخه مخصوص مقاله 2HS)گزارش مدیریتی انحرافات:(انحراف مواد، دستمزد، سربار و ظرفیت تولید)در پایان هر دوره مالی حتماً باید تهیه و تحلیل شود. نرمافزار حسابداری درب و پنجره 2HS با ارائه گزارش انحرافات بهصورت ساختیافته،مدیریت را از «عدد خام» به تحلیل مدیریتی و تصمیمسازی واقعی میگیرد.

نرمافزار عمومی ≠ نرمافزار صنعتی

نرمافزار عمومی ≠ نرمافزار صنعتی

بزرگترین اشتباه کارگاهها و کارخانههای درب و پنجره، استفاده از نرمافزارهای حسابداری عمومی است. این نرمافزارها:سفارشکار نیستند.ضایعات را درست محاسبه نمیکنند.بهای تمامشده واقعی پروژه را نشان نمیدهند. 2HS از پایه برای صنعت درب و پنجره طراحی شده، نه تطبیق داده شده. اگر بهای تمامشده دقیق نباشد، سود شما واقعی نیست.بسیاری از تولیدکنندگان فکر میکنند سود دارند، اما در واقع:پرت مواد،دوبارهکاری،هزینههای پنهان تولید،در حسابداری آنها دیده نمیشود. 2HS بهای تمامشده هر سفارش را بهصورت واقعی و جزئی محاسبه میکند تولید بدون اتصال به حسابداری یعنی بینظمی،وقتی ثبت سفارش، برش، مونتاژ و کنترل کیفیت به حسابداری وصل نباشد:خطا زیاد میشود.گزارشها ناقصاند.تصمیمگیری اشتباه میشود. در 2HS، تولید و حسابداری یک سیستم واحد هستند، نه دو بخش جدا. مالیات جایی برای حدس و تجربه نیست.

ریسک مالیاتی معمولاً از این موارد ایجاد میشود:گزارشهای ناقص،اسناد نامعتبر،اختلاف بین دفاتر و واقعیت تولید ، 2HS با مستندسازی دقیق و گزارشهای منطبق با قوانین، دفاع مالیاتی را سادهتر میکند. نرمافزار خوب، آرامش مدیریتی میآورد.هدف فقط ثبت اطلاعات نیست؛ هدف این است که مدیر بداند:هر سفارش چقدر سود دارد.کجا هزینه نشت میکند.کدام پروژه ارزش ادامه دادن دارد .2HS این دید مدیریتی را فراهم میکند. آیندهنگری مهمتر از قیمت نرمافزار است.انتخاب نرمافزار ارزان ولی غیرتخصصی:در کوتاهمدت ارزان،در بلندمدت بسیار پرهزینه است.

2HS یک سرمایهگذاری بلندمدت برای رشد، نظم و شفافیت مالی است.اگر در صنعت درب و پنجره فعالیت میکنید، انتخاب نرمافزار حسابداری نباید بر اساس عادت یا قیمت باشد. نرمافزار حسابداری تخصصی 2HS با پوشش کامل سفارشکار، تولید، بهای تمامشده و مالیات، به شما کمک میکند کسبوکارتان را دقیقتر، سودآورتر و کمریسکتر مدیریت کنی

نتیجهگیری نهایی

چرا نرمافزار حسابداری درب و پنجره 2HS یک انتخاب هوشمندانه است؟در صنعت درب و پنجره، حسابداری صرفاً ثبت اعداد نیست؛ بلکه ترکیبی از مدیریت سفارشکار، کنترل تولید، محاسبه بهای تمامشده، مدیریت ضایعات، شفافیت مالیاتی و دفاع از دفاتر است. نرمافزارهای حسابداری عمومی، به دلیل نداشتن درک عمیق از فرآیندهای این صنعت، معمولاً باعث خطا، دوبارهکاری و ریسکهای مالی و مالیاتی میشوند.نرمافزار حسابداری تخصصی 2HS دقیقاً برای حل همین چالشها طراحی شده است. جمعبندی مزایای کلیدی 2HS:با توجه به مباحث مطرحشده در مقاله و اینفوگرافیکها، 2HS بهصورت یکپارچه این نیازها را پوشش میدهد: حل 5 مشکل اصلی صنعت درب و پنجره (خطای محاسباتی، عدم هماهنگی، ضایعات، گزارشدهی ضعیف و ریسک مالیاتی)مدیریت کامل چرخه سفارش تا تولید تا فروش بهصورت سفارشکار، محاسبه دقیق بهای تمامشده هر پروژه و هر سفارش، ثبت و کنترل ضایعات و پرت مواد، ارائه گزارشهای مالی و مالیاتی منطبق با قوانین، مستندسازی قوی برای دفاع در رسیدگیهای مالیاتی، تاثیر مستقیم 2HS بر سودآوری و آرامش مدیریتی،استفاده از نرمافزار حسابداری تخصصی درب و پنجره 2HS، فقط یک انتخاب نرمافزاری نیست؛ بلکه یک تصمیم استراتژیک برای:کاهش هزینههای پنهان،افزایش سود واقعی پروژهها،جلوگیری از جرائم و اختلافات مالیاتی،افزایش شفافیت برای مدیران و حسابداران،ایجاد نظم و انضباط مالی در کل مجموعه،مناسب چه کسبوکارهایی است؟نرمافزار 2HS یک راهکار ایدهآل برای:کارگاههای تولید درب و پنجره،کارخانههای UPVC، آلومینیوم و ترمالبریک،شرکتهای سفارشکار و پروژهمحور،حسابداران و مدیران مالی فعال در این صنعت،اگر بهدنبال بهترین نرمافزار حسابداری درب و پنجره هستید که هم تولید را مدیریت کند، هم حسابداری و هم مالیات را، نرمافزار 2HS یکی از کاملترین و تخصصیترین گزینههای موجود در بازار ایران است؛ راهکاری که زبان صنعت شما را میفهمد و ریسکهای مالی شما را به حداقل میرساند.