صورت های مالی حسابداری و انواع آن

یکی از ابزارهای کلیدی که به کسب و کارها و سرمایه گذارها کمک میکند تا عملکرد و وضعیت اقتصادی و مالی شرکت ها را ارزیابی کنند، صورت های مالی هستند. لذا با توجه به اینکه از اهمیت خاصی برخوردارند، در این مقاله میخواهیم به شرح صورت مالی و انواع آن بپردازیم.

صورت مالی

صورت های مالی در واقع بیانگر گزارش فعالیت هایی هستند که شرکتها در بازههای زمانی مختلف انجام میدهند.

به عبارتی صورت مالی گزارشی (درون سازمانی یا برون سازمانی) است که توسط شرکتها ارائه میشود و دربردارنده جزئیات فعالیتهای اقتصادی و سرمایه گذاری آنها مانند سود و زیان، هزینهها، حقوق صاحبان سهام و از این دست فعالیتهاست. این صورتها گزارشات استانداردی از اوضاع مالی شرکت در یک دوره مشخص را نشان میدهند.

زمان تهیه صورت های مالی

صورت مالی، حداقل یکبار در سال تهیه میشود. گاهی این صورت های مالی شش ماهه یا حتی در صورت نیاز در مقاطع زمانی کوتاهتر نیز تنظیم و ارائه میشوند. به عبارت دیگر بهصورت دورهای و در قالب گزارشات سالیانه و فصلی ارائه میشوند.

مطالعه بیشتر: آموزش سامانه معاملات فصلی

توجه

برخی از اطلاعات مالی شرکتها در بازار سرمایهی ایران به صورت گزارش ماهیانه در سایت کدال منتشر میشوند.

اهداف تهیه صورت های مالی

یکی از اهداف تدوین و تهیه صورت های مالی، ارائه اطلاعات طبقه بندی شده و خلاصه از اوضاع و عملکرد مالی واحد تجاری است. این اطلاعات باید به نحوی باشد که برای تحلیل گران، سرمایه گذاران و همچنین استفاده کنندگان نهایی این صورتهای مالی شفاف و سودمند باشد و مدیران بتوانند بر اساس اطلاعات موجود در آنها برنامه ریزی و به درستی تصمیم بگیرند. از طرف دیگر اعتباردهندگان نیز با استفاده از صورتهای مالی میتوانند نسبت به اخذ تصمیم صحیح در جهت اعطای تسهیلات اقدام کنند.

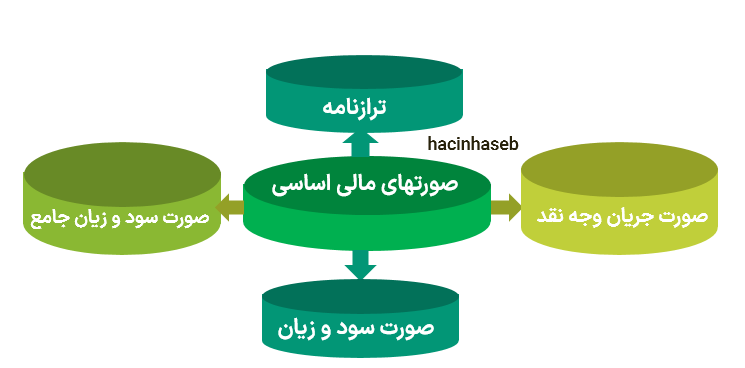

انواع صورت های مالی در حسابداری

صورتهای مالی انواع مختلفی دارند که موارد زیر جزء اصلی ترین صورت های مالی هستند که به آنها صورتهای مالی اساسی نیز میگوییم.

5 صورت مالی اصلی

صورت های مالی اساسی عبارتند از:

1- صورت سود و زیان

صورت مالی سود و زیان؛ میزان درآمدها، هزینهها و به عبارتی سود یا زیان یک واحد تجاری را در یک بازه زمانی مشخص، نشان میدهد. یعنی با استفاده از اطلاعات این صورت میتوان فهمید که یک واحد تجاری در وضعیت سود دهی قرار دارد یا برای سرمایه گذاری در آن باید تجدید نظر کرد. همچنین به مدیران جهت تصمیم گیری های آینده کمک میکند.

صورت سود و زیان باید حاوی آیتم های زیر باشد:

- درآمدهای عملیاتی؛

- هزینههای عملیاتی؛

- هزینههای مربوط به فروش، اداری و عمومی؛

- هزینه کاهش ارزش دریافتنیها؛

- هزینههای مالی؛

- سایر درآمدها و هزینهها؛

- درآمدها و هزینههای غیرعملیاتی؛

- هزینه مالیات بردرآمد؛

- سود یا زیان خالص.

تمرکز صورت سود و زیان دوره بر روی درآمدها و هزینههای عملیاتی است.

2- ترازنامه (صورت وضعیت مالی)

ترازنامه یکی از صورتهای مالی اساسی است که وضعیت مالی یک واحد تجاری را در یک زمان مشخص نشان میدهد. به همین دلیل به آن صورت وضعیت مالی نیز میگویند. ترازنامه دارای سه بخش دارایی، بدهی و سرمایه است لذا از روی آن میتوان میزان هر یک از این اقلام را فهمید. در این صورت مالی باید رابطه زیر همواره برقرار باشد.

مجموع داراییها = بدهیها + حقوق صاحبان سرمایه

صورت وضعیتهای مالی قبلا در قالب T شکل منتشر میشد؛ اما در استاندارد جدید اما در استاندارد جدید اقلام به صورت ستونی زیر هم قرار می گیرند.

به عبارتی اولویت قرارگیری اقلام به این صورت است که اقلامی که از قدرت نقد شوندگی کمتری برخوردارند در ردیف های بالا تر قرار میگیرند.

3- صورت مالی جریان وجه نقد

این صورت مالی ورود و خروج جریان وجوه نقد را در شرکت نشان میدهد. به عبارتی اطلاعات مفیدی را در مورد نحوه ایجاد و مصرف وجه نقد توسط آن شرکت یا واحد تجاری در یک بازهی زمانی مشخص ارائه میکند.

صورت وجوه نقد صورت جریانی است که افزایش یا کاهش مبلغ وجه نقد ناشی از معاملات واحد تجاری را نمایش میدهد.

4- صورت سود و زیان جامع

صورت سود و زیان جامع یکی دیگر از صورت های مالی اساسی است و وجه تمایز آن با صورت سود و زیان این است که در صورت سود و زیان، درآمدها و هزینههایی ذکر میشوند که تحققیافته هستند. ولی در صورت سود و زیان جامع کلیه درآمدها و هزینههای تحققنیافته نیز ذکر میشوند. این صورت جامع شامل سود یا زیان خالص دوره طبق صورت سود و زیان، سایر هزینهها و درآمدهای شناسایی شده به تفکیک و همچنین شامل تعدیلات سنواتی است.

صورت سود و زیان جامع یک شرکت بعد از اصلاح حسابها نمایش داده میشود و نحوهی تعیین و محاسبه در فعالیتهای مختلف مانند بازرگانی یا خدماتی در این صورت مالی با هم متفاوت است.

5- صورت تغییرات در حقوق مالکانه

یکی از صورتهای مالی است که میزان تغییر در حقوق صاحبان سهام را نشان میدهد (حقوق صاحبان سهام از تفاضل بدهیهای شرکت از داراییها به دست میآید). در این گزارش همانطور که از نامش پیداست، تغییرات حقوق مالکانه شرکت (یا حقوق صاحبان سهام) به صورت دقیق گزارش میشود.

انواع آیتم های حقوق مالکانه عبارتند از:

- سرمایه؛

- افزایش سرمایه در جریان؛

- صرف سهام؛

- صرف سهام خزانه؛

- اندوخته قانونی؛

- سایر اندوختهها؛

- مازاد تجدید ارزیابی داراییها؛

- تفاوت تسعیر ارز عملیات خارجی؛

- سود (زیان) انباشته؛

- سهام خزانه.

مزایای تنظیم صورت های مالی

برخی از مزایای تهیه صورت های مالی یک شرکت عبارتند از:

- شفاف سازی جزئیات و اطلاعات مربوط به معاملات تجاری؛

- بررسی توانایی شرکت در خصوص ایجاد درآمد؛

- ارزیابی توان مالی یک شرکت برای بازپرداخت بدهیهایش؛

- شناخت و محاسبهی نسبتهای مالی؛

- پیگیری جریان های مالی در شرکت و تصمیم در جهت کاهش هزینه و افزایش سودآوری؛

- مبنایی برای ارائه گزارشات سالانه به افراد سرمایهگذار در شرکت.

معایب

یکی از مهم ترین معایبی که ممکن است برای صورت های مالی به وجود آید، امکان دست کاری اطلاعلات موجود در آنهاست از این جهت که افراد سرمایه گذار و سهام دار در یک شرکت متقاعد شوند که آن شرکت به میزان کافی سود دهی و وضعیت خوبی دارد، در حالیکه واقعیت اینطور نباشد. هر چند که در شرکتهای بورسی با وجود حسابرسی دقیق، این موضوع کمتر اتفاق می افتد.

نکات مهم صورت های مالی اساسی

- اطلاعات صورت های مالی تا حد امکان باید خلاصه و شفاف وارد شود تا بر اساس آن استفاده کنندگان بتوانند درست تصمیم بگیرند.

- اصل محافظه کاری در تدوین صورت های مالی باید رعایت شود که مطابق با آن خوشبینی بیش از حد یا برآورد بیش از حد در گزارشات مربوط به رویدادهای مالی شرکت در صورت مالی وجود نداشته باشد.

-

اخیرا یک صورت مالی جدید تحت عنوان "صورت تغییرات در حقوق مالکانه" به صورتهای مالی اضافه شد.

توجه

منظور از اصل محافظه کاری در حسابداری به زبان ساده اینطور بیان میشود که واحدهای تجاری نباید از روشهایی استفاده کنند که آن روشها درآمدها و دارایی ها را بیش از واقع و هزینهها و بدهیها را کمتر از واقعیت نمایش دهد.

* گزارشات صورتهای مالی باید مطابق با اصول حسابداری تهیه و تنظیم شوند.

برای تسلط کافی به انواع صورتهای مالی و استخراج آنها پیشنهاد میشود که در دوره حضوری کارورزی سطح پایه تا سطح مدیران که توسط اساتید خبره حصین حاسب طراحی شده، شرکت نمایید و مهارتهای خود را در تجزیه و تحلیل صورتهای مالی، استخراج گردش وجوه نقد، بودجه ریزی شرکتها، لایحه نویسی و سایر موارد ارتقاء دهید.

سخن آخر

تحلیل و تفسیر صورت های مالی به سرمایه گذاران کمک میکند تا با نظارت بر عملکرد مالی حال حاضر شرکت و مقایسهی آن با گذشته یا با سایر شرکتهای مشابه تصمیمات بهتری در مورد سرمایه گذاری بگیرند. در یک کلام هدف اصلی از تنظیم گزارشات و صورتهای مالی، برنامهریزی برای رشد شرکت در آینده است. امیدواریم مطالب این مقاله برای صاحبان کسب و کارها و افراد حسابدار مفید و کاربردی باشد.

بیشتر بخوانید: بدهی و انواع بدهی در حسابداری