مالیات بساز بفروشان

مالیات بساز بفروشان (مالیات ساخت و ساز) چقدر است؟

همانطور که می دانید درآمد افراد اعم از اشخاص حقیقی و حقوقی حاصل از ساخت و فروش هر نوع ساختمان مشمول مالیات خواهد بود.

مالیات بساز و بفروشان از جمله موضوعاتی است که ابهامات زیادی را برای فروشندگان مسکن و کسانی که در بازار مسکن فعالیت می کنند به وجود آورد

شرایط بساز بفروشان از سال 94 تغییرات زیادی کرد و قوانین بسیاری مربوط به مالیات آنها تصویب شد. مالیات بساز بفروشان یکی از هزینه های ضروری برای ساختمان سازی است.

در این مقاله سعی داریم نحوه محاسبه مالیات بساز و بفروشان و نکات مهم در این زمینه را به شما آموزش دهیم.

مالیات بساز بفروشان چقدر است؟

مالیات بساز بفروشان بعد تصویب قوانین در سال 1394 که از سال 1395 اجرایی شد، از مالیات مقطوع به مالیات عملکرد بر اساس سود - زیان تغییر کرد.

و قرار شد این مالیات(مالیات ساخت و ساز) به صورت علیالحساب دریافت شود.

ولی با این وجود بساز بفروشان همچنان از مالیات مقطوع طبق قانون قدیم بهره می برند.

ماده قانونی: آیین نامه اجرایی ماده 77 قانون مالیاتهای مستقیم

مشمولین این قانون: تنها سازندگانی که پروانه ساختمانی آنها از ابتدای 95 صادر گردید.

تا قبل از سال 1395

- برای واحدهای مسکونی 5% مقطوع

- برای واحدهای تجاری 7% مقطوع

و اما بعد از سال 1395

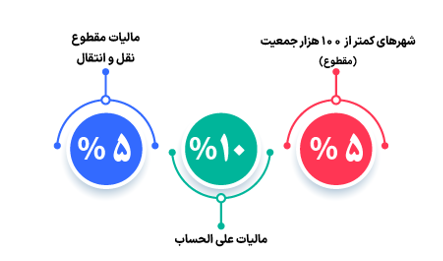

- اشخاص حقیقی و حقوق از 5% مالیات نقلوانتقال و 10% مالیات علیالحساب اخذ می گردد.

قانون پرداخت مالیات شهرهای کمتر از 100 هزار نفر

در شهرهایی با جمعیت کمتر از صد هزار نفر به علت قانون ایجاد اشتغال در این شهرها فقط مالیات مقطوع مربوط به نقل و انتقال از آنها دریافت میشود.

بساز بفروشان بعد از دریافت پایان کار در شهرداری باید به سازمان امور مالیاتی برای تشکیل پرونده مالیاتی مراجعه کنند. در آنجا میزان مالیات نهایی آنها مشخص میشود و پس از دریافت مالیات بساز بفروشان اجازه فروش واحدها برای آنها صادر خواهد شد.

4 تا نکته مهم در مورد مالیات ساخت و ساز

1-اشخاص حقیقی بساز بفروش که سه سال بعد از پایان کار واحدهایی را که ساختند، به فروش نرسانند فقط و فقط

- برای واحدهای مسکونی مشمول مالیات 5%

- برای واحدهای تجاری 7% مالیات مقطوع می شوند.

2-بسازبفروشان حقیقی و حقوقی در صورت ساخت و ساز در شهرهای کمتر از 100 هزار نفر جمعیت، به دلیل ایجاد اشتغال در این مناطق فقط مشمول مالیات مقطوع در زمان نقلوانتقال هستند.

3- بساز بفروشان حقیقی و حقوقی باید بدانند قانونی به اسم قانون مالیات بر خانه های خالی داریم؛ در صورتیکه خانه های مسکونی ساخت شده را خالی بگذارند جرایم مالیاتی سنگینی را در پی خواهد داشت

4-شهرداریها باید همزمان با صدور پروانه ساخت و در هنگام صدور پایان کار مراتب را به منظور تشکیل پرونده مالیاتی به اداره امور مالیاتی ذیربط به ترتیبی که توسط سازمان امور مالیاتی کشور تعیین میگردد، گزارش کنند.

محاسبه مالیات بساز بفروشان

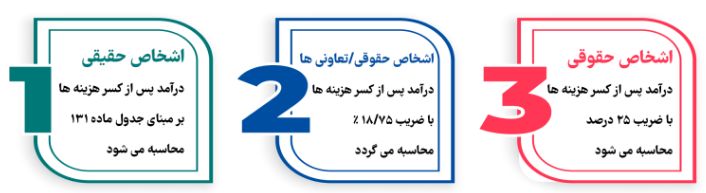

اشخاص حقوقی:

25% بر اساس ماده 105 قانون مالیاتهای مستقیم بر اساس اظهارنامه ارسالی و کسر هزینه های قابل قبول

تعاونی ها:

18.75%

اشخاص حقیقی:

طبق ماده 131 قانون مالیاتهای مستقم پس از کسر هزینه های قابل قبول.

بهای تمامشده ساخت و سازهای سازندگان

طبق بخشنامه مالیات ساخت و ساز یا دستورالعمل شماره 31470/ت 52966 هـ، مورخ 20/03/1396 نحوه ارزشگذاری زمین خریداری شده توسط بساز بفروشان جهت ساخت و ساز به دو شکل مطرح شدند:

1- زمین با ارزش خرید یا بهای تمامشده تاریخی

2- ارزش روز زمین مطرح شده است.

طبق قانون مبنای ارزش گذاری زمین بر اساس زمان خرید و ارزشی که زمین معامله می شود یا ارزش معاملاتی زمین در زمان ساخت و ساز هر کدام از لحاظ ارزش بیشتر باشد مبنای محاسبه بهای تمامشده ساختمان بساز و بفروشان قرار می گیرد

و این موضوع باعث میشود که این بها به بالاترین مبلغ نشان داده شود و به نفع سازندگان و بساز و بفروشان است.

چند نکته مهم

- ساختمانهای نیمهتمام یا در حال ساخت مشمول مالیات نقلوانتقال 5% طبق ماده 95 میباشند.

و با توجه به درصد پیشرفت کار مشمول 10% مالیات علیالحساب ماده 77 هستند . با توجه به ارزش روز ملک درصد پیشرفت کار محاسبه و مالیات ساختمان نیمهتمام مشخص میشود.

- در مورد نقلوانتقال ساختمانهای نیمهتمام، مبلغ فروش هر مرحله بهعنوان بهای تمامشده خریدار بعدی محسوب میشود و از درآمد ناشی از ساخت و فروش املاک مذکور کسر میشود.

- بساز بفروشان شخصیتی مجزا از مالکان زمین دارند.

(فارغ از اینکه گاهی سرمایهگذار در بساز بفروش مالک زمین است) بساز بفروشان میتوانند با اخذ مجوز انبوهسازی از وزارت راه و شهرسازی تحت عنوان:

1.نگاه تولیدی

2.سرمایهگذار در پروژههای ساختمانی

تحت عنوان قراردادهای مشارکتی با سود پرداختی میتوان این سود را در بهای تمامشده پروژهها لحاظ کرد و باعث افزایش این بهای پروژه برای بساز و بفروشان شد ، درنهایت سود را کمتر محاسبه نمود.

تکالیف مالیاتی بساز بفروشان چیست؟

- پلمپ دفاتر قانونی؛

- ارائه صورت معاملات فصلی ماده 169؛

- ارائه اظهارنامه مالیات بر ارزشافزوده؛

- لیست حقوق کارکنان بهصورت ماهانه؛

- ارائه اظهارنامه مالیاتی در موعد مقرر قانونی؛

- نگهداری و ثبتاسناد و مدارک؛

- آگاهی از قانون مالیات بر تراکنشهای بانکی؛

- اطلاع از قانون مالیات بر خانههای خالی (اصلاحیه 1400) و سازوکارهای مصونیت از آن؛

- آگاهی از هزینههای قابلقبول مالیاتی، نحوه پرداخت و بخشنامههای مربوطه؛

- اطلاع از قانون مالیات بر بساز بفروشی طبق ماده 77 قانون مالیات مستقیم (که در این مقاله به تشریح آن پرداختیم).

سوالات متداول

1- میزان مالیات مقطوع بساز بفروشان بعد از سال 95 چه تغییری کرد؟

بعد از سال 95 از اشخاص (حقیقی و حقوقی) 5 درصد مالیات نقل و انتقال و 10 درصد مالیات علی الحساب دریافت می شد.

واحدهای مسکونی مشمول مالیات بساز بفروشان، 5 درصد مالیات را به صورت کلی پرداخت می کنند. و برای واحدهای تجاری باید 7 درصد مالیات مقطوع دریافت شود. برای اطلاعات بیشتر به متن مقاله رجوع شود.

2- مالیات بساز بفروشان برای اشخاص حقیقی، حقوقی و برای تعاونی ها به چه صورت است؟

این مالیات برای اشخاص حقوقی طبق ماده 105 قانون مالیات ها با کسر % 25 از هزینه های مستقیم اشاره دارد. در واقع از هزینه های قابل قبول ساخت این میزان مالیات کسر میشود.

اشخاص حقیقی طبق ماده 131 مربوط به مالیاتهای دولتی، مستقیما مالیات از هزینه های ساخت و ساز دریافت می شود.

و در آخر تعاونی ها ملزم به پرداخت 18.75 % از هزینه های مستقیم و نهایی به عنوان مالیات هستند.

جمع بندی

در این مقاله سعی کردیم به نکات مهم در رابطه با مالیات بسازبفروشان بپردازیم. در صورتی که در این زمینه سوال یا ابهامی داشتید می توانیداز طریق قسمت پرسش و پاسخ سوالات خود را با متخصصین این حوزه درمیان بگذارید.

بیشتر بخوانید: گروه بندی مالیات مشاغل

تفکیک حساب های تجاری از غیر تجاری