راهنمای جامع حسابداری صنعتی (بهای تمام شده ) در شرکت های تولیدی

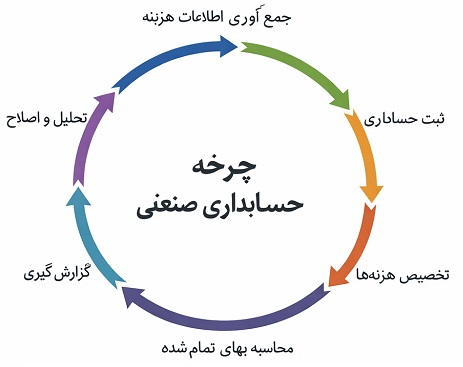

حسابداری صنعتی یا حسابداری بهای تمامشده یکی از مهمترین شاخههای حسابداری است که نقش کلیدی در مدیریت هزینهها، قیمتگذاری محصولات و تصمیمگیریهای مدیریتی در شرکتهای تولیدی ایفا میکند. برخلاف حسابداری مالی که بیشتر بر گزارشدهی به اشخاص برونسازمانی تمرکز دارد، حسابداری صنعتی با هدف تحلیل دقیق هزینههای تولید و ارائه اطلاعات کاربردی به مدیران داخلی سازمان طراحی شده است.در شرکتهای تولیدی، دانستن اینکه هر محصول دقیقاً با چه هزینهای تولید میشود، پایه و اساس برنامهریزی، کنترل و افزایش سودآوری است. حسابداری بهای تمامشده با شناسایی، طبقهبندی و تخصیص صحیح هزینهها به مواد مستقیم، دستمزد مستقیم و سربار ساخت، به مدیران کمک میکند تا تصمیمات آگاهانهتری در زمینه تولید، قیمتگذاری و کنترل هزینهها اتخاذ کنند.از سوی دیگر، نبود یک سیستم صحیح حسابداری صنعتی میتواند منجر به محاسبه نادرست بهای تمامشده، قیمتگذاری اشتباه، کاهش سود و حتی زیاندهی واحد تولیدی شود. به همین دلیل، یادگیری اصول و مفاهیم حسابداری صنعتی نهتنها برای حسابداران، بلکه برای مدیران تولید، مدیران مالی و صاحبان کسبوکارهای تولیدی نیز امری ضروری است.

در این مقاله تلاش کردهایم حسابداری صنعتی را بهصورت آموزشی، گامبهگام و کاربردی بررسی کنیم. ابتدا با تعریف حسابداری صنعتی و تفاوت آن با حسابداری مالی آشنا میشویم، سپس اجزای اصلی بهای تمامشده کالا را توضیح میدهیم و در ادامه، ثبتهای حسابداری مرتبط با هزینههای تولید را همراه با مثالهای عملی بررسی خواهیم کرد. هدف این مقاله آن است که مخاطب پس از مطالعه، درک روشنی از نحوه محاسبه بهای تمامشده در شرکتهای تولیدی داشته باشد و بتواند این مفاهیم را در عمل به کار گیرد

تعریف حسابداری صنعتی (حسابداری بهای تمامشده)

حسابداری صنعتی که با عنوان حسابداری بهای تمامشده نیز شناخته میشود، شاخهای از حسابداری است که به شناسایی، اندازهگیری، ثبت، طبقهبندی و تحلیل هزینههای مرتبط با تولید کالا و ارائه خدمات میپردازد. هدف اصلی حسابداری صنعتی، محاسبه دقیق بهای تمامشده محصولات و ارائه اطلاعات کاربردی به مدیران برای کنترل هزینهها، افزایش بهرهوری و تصمیمگیریهای مدیریتی است.در حسابداری صنعتی، هزینههای تولید بهطور معمول به سه بخش اصلی مواد مستقیم، دستمزد مستقیم و سربار ساخت تقسیم میشوند و سپس این هزینهها بر اساس روشهای مشخص، به محصولات یا خدمات تخصیص داده میشوند. نتیجه این فرآیند، محاسبه بهای تمامشده هر واحد محصول است که نقش اساسی در قیمتگذاری، برنامهریزی تولید و ارزیابی عملکرد واحدهای تولیدی دارد.برخلاف حسابداری مالی که تمرکز آن بر تهیه صورتهای مالی برای استفادهکنندگان برونسازمانی مانند سازمان امور مالیاتی، بانکها و سهامداران است، حسابداری صنعتی بیشتر کاربرد درونسازمانی دارد و اطلاعات آن مستقیماً در اختیار مدیران تولید و مدیران مالی قرار میگیرد. به همین دلیل، گزارشهای حسابداری صنعتی معمولاً جزئیتر، تحلیلیتر و متناسب با نیاز مدیریت تهیه میشوند.

حسابداری صنعتی که با عنوان حسابداری بهای تمامشده نیز شناخته میشود، شاخهای از حسابداری است که به شناسایی، اندازهگیری، ثبت، طبقهبندی و تحلیل هزینههای مرتبط با تولید کالا و ارائه خدمات میپردازد. هدف اصلی حسابداری صنعتی، محاسبه دقیق بهای تمامشده محصولات و ارائه اطلاعات کاربردی به مدیران برای کنترل هزینهها، افزایش بهرهوری و تصمیمگیریهای مدیریتی است.در حسابداری صنعتی، هزینههای تولید بهطور معمول به سه بخش اصلی مواد مستقیم، دستمزد مستقیم و سربار ساخت تقسیم میشوند و سپس این هزینهها بر اساس روشهای مشخص، به محصولات یا خدمات تخصیص داده میشوند. نتیجه این فرآیند، محاسبه بهای تمامشده هر واحد محصول است که نقش اساسی در قیمتگذاری، برنامهریزی تولید و ارزیابی عملکرد واحدهای تولیدی دارد.برخلاف حسابداری مالی که تمرکز آن بر تهیه صورتهای مالی برای استفادهکنندگان برونسازمانی مانند سازمان امور مالیاتی، بانکها و سهامداران است، حسابداری صنعتی بیشتر کاربرد درونسازمانی دارد و اطلاعات آن مستقیماً در اختیار مدیران تولید و مدیران مالی قرار میگیرد. به همین دلیل، گزارشهای حسابداری صنعتی معمولاً جزئیتر، تحلیلیتر و متناسب با نیاز مدیریت تهیه میشوند.

بهطور خلاصه، حسابداری صنعتی ابزاری است که به شرکتهای تولیدی کمک میکند تا بدانند:هر محصول با چه هزینهای تولید میشود؛کدام بخش از فرآیند تولید هزینهبرتر است؛و چگونه میتوان با کنترل هزینهها، سودآوری را افزایش داد.

شروع حسابداری صنعتی

آغاز حسابداری صنعتی بهطور مستقیم با پیدایش واحدهای تولیدی و گسترش فعالیتهای صنعتی گره خورده است. در دوران اولیه تجارت، زمانی که تولید در مقیاسهای کوچک و بهصورت کارگاهی انجام میشد، محاسبه هزینهها بسیار ساده بود و معمولاً نیازی به سیستمهای پیچیده حسابداری احساس نمیشد. در آن زمان، تولیدکننده میتوانست با جمع هزینههای اولیه، بهای تقریبی کالا را محاسبه کند.اما با انقلاب صنعتی در قرن هجدهم و نوزدهم میلادی و ایجاد کارخانههای بزرگ، شرایط بهکلی تغییر کرد. افزایش حجم تولید، تنوع محصولات، استفاده از ماشینآلات و بهکارگیری نیروی انسانی گسترده باعث شد که کنترل و محاسبه هزینهها بهصورت سنتی دیگر امکانپذیر نباشد. در این مرحله، نیاز به دانستن اینکه هر محصول دقیقاً با چه هزینهای تولید میشود، به یکی از دغدغههای اصلی مدیران کارخانهها تبدیل شد.در همین دوره بود که مفاهیم اولیه حسابداری بهای تمامشده شکل گرفت.مدیران صنعتی برای پاسخ به سوالاتی مانند:هزینه واقعی تولید هر واحد محصول چقدر است؟سهم مواد اولیه، دستمزد کارگران و هزینههای غیرمستقیم در تولید چیست؟کدام بخش از فرآیند تولید هزینه بیشتری ایجاد میکند؟بهتدریج شروع به ثبت و طبقهبندی هزینههای تولید کردند. این ثبتها، پایههای اولیه حسابداری صنعتی امروزی را بنا نهاد.با پیشرفت صنایع در قرن بیستم، حسابداری صنعتی از یک ابزار ساده محاسبه هزینه فراتر رفت و به یک سیستم تحلیلی و مدیریتی تبدیل شد. در این دوره، روشهای مختلفی برای محاسبه بهای تمامشده مانند هزینهیابی مرحلهای، سفارش کار، هزینهیابی استاندارد و هزینهیابی جذب توسعه یافتند تا اطلاعات دقیقتر و کاربردیتری در اختیار مدیران قرار گیرد.در نهایت، حسابداری صنعتی بهعنوان یک شاخه مستقل از حسابداری شناخته شد که هدف آن تنها ثبت هزینهها نیست، بلکه کمک به برنامهریزی، کنترل، تصمیمگیری و افزایش سودآوری واحدهای تولیدی است. امروزه نیز با پیشرفت فناوری و سیستمهای اطلاعاتی، حسابداری صنعتی نقش مهمتری در تحلیل دادهها و مدیریت هزینهها ایفا میکند.

آغاز حسابداری صنعتی بهطور مستقیم با پیدایش واحدهای تولیدی و گسترش فعالیتهای صنعتی گره خورده است. در دوران اولیه تجارت، زمانی که تولید در مقیاسهای کوچک و بهصورت کارگاهی انجام میشد، محاسبه هزینهها بسیار ساده بود و معمولاً نیازی به سیستمهای پیچیده حسابداری احساس نمیشد. در آن زمان، تولیدکننده میتوانست با جمع هزینههای اولیه، بهای تقریبی کالا را محاسبه کند.اما با انقلاب صنعتی در قرن هجدهم و نوزدهم میلادی و ایجاد کارخانههای بزرگ، شرایط بهکلی تغییر کرد. افزایش حجم تولید، تنوع محصولات، استفاده از ماشینآلات و بهکارگیری نیروی انسانی گسترده باعث شد که کنترل و محاسبه هزینهها بهصورت سنتی دیگر امکانپذیر نباشد. در این مرحله، نیاز به دانستن اینکه هر محصول دقیقاً با چه هزینهای تولید میشود، به یکی از دغدغههای اصلی مدیران کارخانهها تبدیل شد.در همین دوره بود که مفاهیم اولیه حسابداری بهای تمامشده شکل گرفت.مدیران صنعتی برای پاسخ به سوالاتی مانند:هزینه واقعی تولید هر واحد محصول چقدر است؟سهم مواد اولیه، دستمزد کارگران و هزینههای غیرمستقیم در تولید چیست؟کدام بخش از فرآیند تولید هزینه بیشتری ایجاد میکند؟بهتدریج شروع به ثبت و طبقهبندی هزینههای تولید کردند. این ثبتها، پایههای اولیه حسابداری صنعتی امروزی را بنا نهاد.با پیشرفت صنایع در قرن بیستم، حسابداری صنعتی از یک ابزار ساده محاسبه هزینه فراتر رفت و به یک سیستم تحلیلی و مدیریتی تبدیل شد. در این دوره، روشهای مختلفی برای محاسبه بهای تمامشده مانند هزینهیابی مرحلهای، سفارش کار، هزینهیابی استاندارد و هزینهیابی جذب توسعه یافتند تا اطلاعات دقیقتر و کاربردیتری در اختیار مدیران قرار گیرد.در نهایت، حسابداری صنعتی بهعنوان یک شاخه مستقل از حسابداری شناخته شد که هدف آن تنها ثبت هزینهها نیست، بلکه کمک به برنامهریزی، کنترل، تصمیمگیری و افزایش سودآوری واحدهای تولیدی است. امروزه نیز با پیشرفت فناوری و سیستمهای اطلاعاتی، حسابداری صنعتی نقش مهمتری در تحلیل دادهها و مدیریت هزینهها ایفا میکند.

بهطور خلاصه، حسابداری صنعتی:از دل نیاز کارخانهها به کنترل هزینهها متولد شد؛با گسترش تولید صنعتی تکامل یافت؛و امروز به یکی از اصلیترین ابزارهای مدیریت مالی در شرکتهای تولیدی تبدیل شده است.

تفاوت حسابداری صنعتی و حسابداری مالی

حسابداری صنعتی و حسابداری مالی هر دو از شاخههای مهم علم حسابداری هستند، اما از نظر هدف، نوع اطلاعات، مخاطب، ساختار گزارشها و کاربرد تفاوتهای اساسی با یکدیگر دارند. شناخت این تفاوتها برای حسابداران، مدیران مالی و فعالان واحدهای تولیدی اهمیت زیادی دارد، زیرا هر کدام از این دو سیستم حسابداری پاسخگوی نیازهای متفاوتی در سازمان هستند.

1. تفاوت از نظر هدف

هدف اصلی حسابداری مالی، تهیه صورتهای مالی استاندارد مانند ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد است تا وضعیت مالی و عملکرد شرکت به استفادهکنندگان برونسازمانی از جمله سازمان امور مالیاتی، سهامداران، بانکها و نهادهای نظارتی گزارش شود.در مقابل، هدف حسابداری صنعتی، محاسبه دقیق بهای تمامشده محصولات و خدمات و ارائه اطلاعات لازم برای کنترل هزینهها، برنامهریزی تولید و تصمیمگیری مدیریتی است. این اطلاعات بیشتر برای استفاده درونسازمانی تهیه میشوند.

2. تفاوت از نظر مخاطب اطلاعات

اطلاعات حسابداری مالی برای اشخاصی خارج از سازمان تهیه میشود؛ مانند:سازمان امور مالیاتی،سرمایهگذاران و سهامداران،بانکها و موسسات اعتباری،

اما اطلاعات حسابداری صنعتی عمدتاً در اختیار:مدیران تولید،مدیران مالی،مدیران ارشد و تصمیمگیران داخلی قرار میگیرد.

3. تفاوت از نظر نوع و سطح اطلاعات

حسابداری مالی اطلاعات را بهصورت کلی، خلاصهشده و نهایی ارائه میدهد. برای مثال، کل هزینههای تولید در صورت سود و زیان بهصورت یک عدد گزارش میشود.

در مقابل، حسابداری صنعتی اطلاعات را جزئی، تفکیکشده و تحلیلی ارائه میکند؛ بهگونهای که مشخص باشد:چه مقدار هزینه مربوط به مواد اولیه است؛چه مقدار دستمزد مستقیم پرداخت شده؛و چه میزان سربار به هر محصول تخصیص یافته است.

4. تفاوت از نظر دوره گزارشدهی

در حسابداری مالی، گزارشها معمولاً در دورههای زمانی مشخص مانند ماهانه، فصلی یا سالانه تهیه میشوند و تابع الزامات قانونی هستند.

اما در حسابداری صنعتی، گزارشها میتوانند روزانه، هفتگی یا حتی لحظهای تهیه شوند و محدودیت قانونی خاصی برای دوره گزارشدهی وجود ندارد.

5. تفاوت از نظر الزامات قانونی

حسابداری مالی بهشدت تحت تاثیر قوانین و مقررات است و باید مطابق با:استانداردهای حسابداری،قوانین مالیاتی،مقررات تجاری،تهیه شود. عدم رعایت این قوانین میتواند منجر به جرائم مالیاتی یا رد دفاتر شود.

در مقابل، حسابداری صنعتی الزام قانونی مستقیم ندارد و ساختار آن بر اساس نیازهای مدیریتی هر واحد تولیدی طراحی میشود.

6. تفاوت از نظر انعطافپذیری

حسابداری صنعتی از انعطافپذیری بالایی برخوردار است و میتواند بر اساس نوع صنعت، خط تولید و ساختار سازمانی تغییر کند.

در حالی که حسابداری مالی دارای چارچوب نسبتاً ثابت و استاندارد است و امکان تغییر گسترده در نحوه گزارشدهی آن وجود ندارد.

7. تفاوت از نظر نقش در تصمیمگیری

حسابداری مالی بیشتر نقش گزارشدهی تاریخی دارد و عملکرد گذشته شرکت را نشان میدهد.

اما حسابداری صنعتی نقش تحلیلی و آیندهنگر دارد و ابزار مهمی برای:بودجهریزی،کنترل هزینهها،تعیین قیمت فروش،تصمیمگیری درباره تولید یا توقف تولید یک محصول بهشمار میرود.

جمعبندی تفاوتها بهطور خلاصه:حسابداری مالی، چه اتفاقی افتاده است را گزارش میدهد؛حسابداری صنعتی، چرا اتفاق افتاده و چگونه میتوان آن را بهبود داد را تحلیل میکند.این دو سیستم حسابداری مکمل یکدیگر هستند و استفاده صحیح از هر دو، نقش مهمی در شفافیت مالی و افزایش سودآوری شرکتهای تولیدی دارد.

1. محاسبه دقیق بهای تمامشده کالا و خدمات (هدف اصلی حسابداری صنعتی)

اصلیترین و بنیادیترین هدف حسابداری صنعتی، محاسبه دقیق بهای تمامشده کالا یا خدمات تولیدشده است.در واقع، اگر این هدف بهدرستی محقق نشود، سایر اهداف حسابداری صنعتی مانند قیمتگذاری، کنترل هزینهها و تصمیمگیری مدیریتی نیز دچار خطا خواهند شد.

اصلیترین و بنیادیترین هدف حسابداری صنعتی، محاسبه دقیق بهای تمامشده کالا یا خدمات تولیدشده است.در واقع، اگر این هدف بهدرستی محقق نشود، سایر اهداف حسابداری صنعتی مانند قیمتگذاری، کنترل هزینهها و تصمیمگیری مدیریتی نیز دچار خطا خواهند شد.

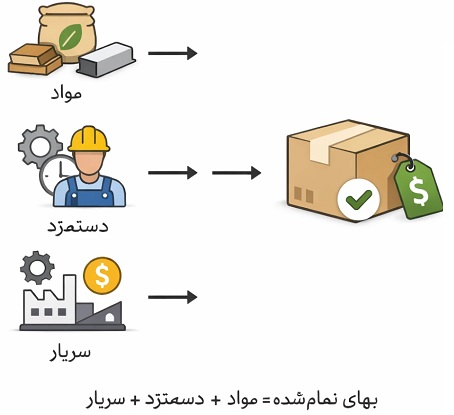

✅ بهای تمامشده چیست؟بهای تمامشده عبارت است از مجموع کلیه هزینههایی که بهطور مستقیم و غیرمستقیم برای تولید یک کالا یا ارائه یک خدمت صرف میشود تا آن محصول به مرحله آماده فروش برسد.بهطور کلی، بهای تمامشده از سه جزء اصلی تشکیل میشود:مواد مستقیم،دستمزد مستقیم،سربار ساخت.

1. شناسایی دقیق اجزای هزینه:حسابداری صنعتی تلاش میکند تمام هزینههای مرتبط با تولید را شناسایی، طبقهبندی و ثبت کند. این شناسایی بهگونهای انجام میشود که مشخص باشد:کدام هزینه مستقیماً به تولید مربوط است؛کدام هزینه بهصورت غیرمستقیم در فرآیند تولید نقش دارد؛هر هزینه به کدام محصول یا خط تولید تعلق دارد.بدون این تفکیک، هزینهها بهصورت کلی ثبت شده و تصویر واقعی بهای تمامشده مخدوش میشود.

2. تجمیع و تخصیص هزینهها به هر واحد محصول :یکی از مهمترین وظایف حسابداری صنعتی، تخصیص عادلانه و منطقی هزینهها به محصولات است.برای مثال:مواد اولیه مستقیماً به محصول تخصیص داده میشوند؛دستمزد کارگر خط تولید به همان محصول مرتبط میشود؛اما هزینههایی مانند برق، استهلاک ماشینآلات و حقوق سرپرستان باید با روشهای علمی (نرخ جذب سربار) بین محصولات تقسیم شوند.هدف این مرحله، رسیدن به بهای تمامشده واقعی هر واحد محصول است، نه یک عدد تخمینی یا تقریبی.

3.جلوگیری از محاسبه نادرست سود و زیان:اگر بهای تمامشده بهدرستی محاسبه نشود:ممکن است محصولی سودآور بهنظر برسد، در حالی که زیانده است؛یا محصولی به اشتباه زیانده تلقی شود و تولید آن متوقف گردد.حسابداری صنعتی با محاسبه دقیق بهای تمامشده، از تصمیمات اشتباه مدیریتی جلوگیری میکند و سود واقعی شرکت را مشخص میسازد.

4. ایجاد مبنای صحیح برای قیمتگذاری:قیمت فروش هر محصول باید حداقل بیشتر از بهای تمامشده آن باشد.اگر بهای تمامشده بهدرستی محاسبه نشود:قیمت فروش ممکن است کمتر از هزینه تولید تعیین شود؛یا قیمت بیش از حد بالا تعیین شود و بازار از دست برود.بنابراین، محاسبه دقیق بهای تمامشده، پایه و مبنای اصلی قیمتگذاری منطقی در شرکتهای تولیدی است.

5. مقایسه هزینههای واقعی با استاندارد:حسابداری صنعتی امکان مقایسه بین:بهای تمامشده واقعی،و بهای تمامشده استاندارد یا بودجهای،را فراهم میکند. این مقایسه به مدیریت نشان میدهد:انحراف هزینهها از کجاست؛آیا مصرف مواد بیش از حد استاندارد بوده است؛آیا بهرهوری نیروی انسانی کاهش یافته است.

6. کاربرد در انواع فعالیتهای تولیدی و خدماتی :محاسبه بهای تمامشده فقط مختص کارخانهها نیست. حسابداری صنعتی در:شرکتهای تولیدی،شرکتهای خدماتی،پروژههای پیمانکاری،بیمارستانها و موسسات آموزشی نیز برای محاسبه بهای تمامشده خدمات ارائهشده استفاده میشود.

✅ جمعبندی هدف اول میتوان گفت:محاسبه دقیق بهای تمامشده، ستون فقرات حسابداری صنعتی است.بدون دستیابی به بهای تمامشده واقعی:قیمتگذاری صحیح ممکن نیست؛کنترل هزینهها معنا ندارد؛تصمیمگیری مدیریتی با ریسک بالا همراه خواهد بود.به همین دلیل، این هدف، مهمترین و بنیادیترین هدف حسابداری صنعتی محسوب میشود.

2. کنترل و مدیریت هزینههای تولید (دومین هدف اساسی حسابداری صنعتی)

پس از محاسبه بهای تمامشده، کنترل و مدیریت هزینهها مهمترین هدف حسابداری صنعتی محسوب میشود.در واقع، اگر هزینهها کنترل نشوند، حتی محاسبه دقیق بهای تمامشده هم نمیتواند مانع کاهش سودآوری و افزایش اتلاف منابع شود.

پس از محاسبه بهای تمامشده، کنترل و مدیریت هزینهها مهمترین هدف حسابداری صنعتی محسوب میشود.در واقع، اگر هزینهها کنترل نشوند، حتی محاسبه دقیق بهای تمامشده هم نمیتواند مانع کاهش سودآوری و افزایش اتلاف منابع شود.

✅ مفهوم کنترل هزینه چیست؟کنترل هزینه یعنی:شناسایی هزینهها در محل ایجاد؛مقایسه هزینههای واقعی با هزینههای استاندارد یا بودجهای؛تحلیل انحرافات و اصلاح آنها.حسابداری صنعتی ابزار اصلی تحقق این فرآیند است.

1. تفکیک و طبقهبندی هزینهها برای کنترل موثر برای کنترل هزینهها، ابتدا باید آنها را دقیق و اصولی طبقهبندی کرد. مهمترین طبقهبندیها عبارتاند از:هزینههای مواد مستقیم،هزینههای دستمزد مستقیم،هزینههای سربار ساخت،هزینههای ثابت و متغیر،هزینههای قابل کنترل و غیرقابل کنترل،این تفکیک باعث میشود مدیریت بداند کدام هزینه قابل کاهش یا اصلاح است و کدام هزینه اجتنابناپذیر است.

2. کنترل هزینه مواد مستقیم + ثبت حسابداری مواد اولیه معمولاً بیشترین سهم را در بهای تمامشده دارند؛ بنابراین کنترل آنها اهمیت بالایی دارد.

مثال:شرکت تولیدی «الف» مقدار 100 میلیون ریال مواد اولیه خریداری و به خط تولید ارسال میکند.ثبت حسابداری خرید مواد:

| بدهکار | بستانکار | |

| موجودی مواد اولیه | 100,000,000 | |

| حسابهای پرداختنی / بانک | 100,000,000 |

ثبت مصرف مواد در تولید:

| بدهکار | بستانکار | |

| کالای در جریان ساخت | 100,000,000 | |

| موجودی مواد اولیه | 100,000,000 |

📌 نقش کنترلی حسابداری صنعتی:با مقایسه مصرف واقعی مواد با مقدار استاندارد، میتوان:ضایعات غیرعادی را شناسایی کرد؛سرقت یا اتلاف مواد را تشخیص داد؛بهرهوری خط تولید را سنجید

3. کنترل هزینه دستمزد مستقیم + ثبت حسابداری، هزینه نیروی انسانی دومین جزء مهم هزینه تولید است. حسابداری صنعتی با استفاده از:کارت ساعت کار،گزارش عملکرد تولید،هزینه دستمزد را کنترل میکند.

مثال:دستمزد مستقیم کارگران خط تولید در یک ماه 60 میلیون ریال است.ثبت شناسایی دستمزد:

| بدهکار | بستانکار | |

| کنترل دستمزد | 60,000,000 | |

| حقوق و دستمزد پرداختنی | 60,000,000 |

ثبت تخصیص دستمزد به تولید:

| بدهکار | بستانکار | |

| کالای در جریان ساخت | 60,000,000 | |

| کنترل دستمزد | 60,000,000 |

📌 کنترل مدیریتی:اگر ساعات واقعی کار بیش از استاندارد باشد، حسابداری صنعتی علت را مشخص میکند:ضعف برنامهریزی،خرابی ماشینآلات،کاهش بهرهوری نیروی کار

4. کنترل سربار ساخت + ثبت حسابداری ،سربار ساخت شامل هزینههایی است که مستقیماً قابل ردیابی به یک محصول نیستند؛ مانند:برق و آب کارخانه،استهلاک ماشینآلات،حقوق سرپرستان تولید

مثال:هزینههای سربار تحققیافته 40 میلیون ریال است.ثبت وقوع هزینه سربار:

| بدهکار | بستانکار | |

| کنترل سربار ساخت | 40,000,000 | |

| بانک / حسابهای پرداختنی | 40,000,000 |

ثبت جذب سربار در تولید:

| بدهکار | بستانکار | |

| کالای در جریان ساخت | 40,000,000 | |

| کنترل سربار ساخت | 40,000,000 |

📌 نقش کنترلی:در پایان دوره، حسابداری صنعتی:سربار واقعی را با سربار جذبشده مقایسه میکند؛اضافه جذب یا کسر جذب سربار را شناسایی میکند؛انحرافات هزینهای را گزارش میدهد.

5. مقایسه هزینه واقعی با هزینه استاندارد (کنترل انحرافات) ،یکی از قویترین ابزارهای کنترل هزینه، حسابداری صنعتی استاندارد است.برای مثال:مصرف واقعی مواد: 110 کیلو ،مصرف استاندارد: 100 کیلو ،این انحراف بهعنوان انحراف مصرف مواد تحلیل شده و علت آن بررسی میشود.

📌 نتیجه این کنترل:اصلاح فرآیند تولید،کاهش ضایعات،افزایش سودآوری.

6. نقش حسابداری صنعتی در کاهش هزینه و افزایش سود،کنترل هزینهها از طریق حسابداری صنعتی منجر به:شناسایی هزینههای غیرضروری،جلوگیری از اتلاف منابع،بهبود بهرهوری تولید،افزایش حاشیه سود محصولات،میشود، بدون آنکه کیفیت محصول کاهش یابد.

✅ جمعبندی بهطور خلاصه:حسابداری صنعتی با کنترل دقیق مواد، دستمزد و سربار، هزینههای تولید را مدیریت میکند و از انحرافات زیانبار جلوگیری مینماید.این هدف، مکمل هدف اول (محاسبه بهای تمامشده) است و نقش مستقیمی در سودآوری و بقای واحدهای تولیدی دارد.

3. کمک به قیمتگذاری صحیح محصولات (سومین هدف مهم حسابداری صنعتی)

یکی از حیاتیترین اهداف حسابداری صنعتی، ایجاد مبنای دقیق و منطقی برای قیمتگذاری محصولات و خدمات است.قیمتگذاری بدون اطلاعات بهای تمامشده، نهتنها غیرعلمی است، بلکه میتواند باعث زیان پنهان، کاهش رقابتپذیری یا از دست رفتن بازار شود.

یکی از حیاتیترین اهداف حسابداری صنعتی، ایجاد مبنای دقیق و منطقی برای قیمتگذاری محصولات و خدمات است.قیمتگذاری بدون اطلاعات بهای تمامشده، نهتنها غیرعلمی است، بلکه میتواند باعث زیان پنهان، کاهش رقابتپذیری یا از دست رفتن بازار شود.

✅ چرا قیمتگذاری بدون حسابداری صنعتی خطرناک است؟اگر قیمت فروش بر اساس حدس یا قیمت رقبا تعیین شود:ممکن است قیمت فروش کمتر از بهای تمامشده باشد؛سود ظاهری ثبت شود ولی در واقع شرکت زیانده باشد؛یا قیمت بیش از حد بالا تعیین شود و سهم بازار از دست برود.حسابداری صنعتی این ریسکها را از بین میبرد.

1. ارتباط مستقیم بهای تمامشده با قیمت فروش،در حسابداری صنعتی، بهای تمامشده واقعی هر واحد محصول نقطه شروع قیمتگذاری است.فرمول پایه قیمتگذاری:قیمت فروش=بهای تمامشده+حاشیه سود

📌 بدون محاسبه دقیق بهای تمامشده، تعیین حاشیه سود معنا ندارد.

2. مثال عددی محاسبه قیمت فروش،فرض کنید بهای تمامشده یک محصول بهصورت زیر محاسبه شده است:

| مبلغ (ریال) | شرح |

| 100,000 | مواد مستقیم |

| 60,000 | دستمزد مستقیم |

| 40,000 | سربار ساخت |

| 200,000 | بهای تمامشده هر واحد |

✅ مدیریت تصمیم میگیرد 30٪ سود روی محصول اعمال کند:200,000×30%=60,000 ، قیمت فروش هر واحد = 260,000 ریال

3. نقش حسابداری صنعتی در تعیین حداقل قیمت فروش حسابداری صنعتی مشخص میکند:حداقل قیمتی که محصول نباید کمتر از آن فروخته شود؛نقطه سر به سر؛حاشیه امن سودآوری.

📌 این موضوع بهخصوص در شرایط:رقابت شدید بازار،فروشهای ویژه،قراردادهای عمدها همیت حیاتی دارد.

4. ثبت حسابداری فروش بر مبنای قیمتگذاری صحیح ،فرض کنیم شرکت 100 واحد از محصول را با قیمت فروش 260,000 ریال فروخته است. ثبت فروش:

| بدهکار | بستانکار | |

| بانک / حسابهای دریافتنی | 26,000,000 | |

| فروش | 26,000,000 |

5. ثبت بهای تمامشده کالای فروشرفته،بهای تمامشده هر واحد = 200,000 ریال ،100 واحد فروش رفته است: ثبت بهای تمامشده:

| بدهکار | بستانکار | |

| بهای تمامشده کالای فروشرفته | 20,000,000 | |

| موجودی کالای ساختهشده | 20,000,000 |

📌 تحلیل مدیریتی:این ثبت به مدیریت نشان میدهد:سود ناخالص واقعی چقدر است؛آیا قیمتگذاری صحیح بوده یا خیر.

6. نقش حسابداری صنعتی در مقایسه قیمت فروش و سودآوری محصولات ،با اطلاعات حسابداری صنعتی میتوان:سودآوری محصولات مختلف را مقایسه کرد؛محصولات کمسود یا زیانده را شناسایی کرد؛درباره ادامه یا توقف تولید تصمیم گرفت.

مثلاً:محصول A: سود بالا ،محصول B: سود کم ،محصول C: زیانده ، تصمیم مدیریتی بر اساس اطلاعات واقعی، نه حدس اتخاذ میشود.

7. قیمتگذاری در شرایط خاص (رقابتی و تخفیفی)،حسابداری صنعتی کمک میکند تعیین شود:آیا فروش با تخفیف باعث زیان میشود یا نه؛حداقل قیمت قابل قبول در قراردادهای عمده چقدر است؛کاهش قیمت تا چه سطحی توجیه اقتصادی دارد.

📌 این تصمیمها بدون دانستن بهای تمامشده غیرممکن یا بسیار پرریسک هستند.

✅ جمعبندی بهطور خلاصه:حسابداری صنعتی، ستون اصلی قیمتگذاری علمی و سودآور در شرکتهای تولیدی است.این سیستم:بهای تمامشده واقعی را مشخص میکند؛حداقل و حداکثر قیمت منطقی را تعیین میکند؛از فروش زیانده جلوگیری میکند؛و سودآوری پایدار ایجاد مینماید.

4. پشتیبانی از تصمیمگیریهای مدیریتی

(چهارمین و استراتژیکترین هدف حسابداری صنعتی)اگر بخواهیم نقش واقعی حسابداری صنعتی را در یک جمله خلاصه کنیم، میتوان گفت:حسابداری صنعتی، مغز تحلیلی تصمیمگیری در واحدهای تولیدی است.مدیران برای تصمیمگیری صحیح نیاز به اطلاعاتی دارند که:دقیق باشد.بهموقع ارائه شود.بر مبنای واقعیتهای هزینهای تولید باشدو این دقیقاً همان چیزی است که حسابداری صنعتی فراهم میکند.

1. چرا مدیران بدون حسابداری صنعتی تصمیمهای پرریسک میگیرند؟در نبود اطلاعات حسابداری صنعتی:تصمیمها بر اساس حدس و تجربه شخصی گرفته میشود؛سود و زیان واقعی محصولات مشخص نیست؛منابع بهدرستی تخصیص داده نمیشوند؛احتمال زیانهای پنهان افزایش مییابد.

📌 حسابداری صنعتی، ریسک تصمیمگیری مدیریتی را به حداقل میرساند.

2. انواع تصمیمهای مدیریتی که حسابداری صنعتی پشتیبانی میکند.

✅ 1. تصمیم ادامه یا توقف تولید یک محصول،حسابداری صنعتی مشخص میکند:بهای تمامشده هر محصول چقدر است؛سود یا زیان هر محصول چقدر است؛آیا ادامه تولید توجیه اقتصادی دارد یا خیر.

| سود / زیان | قیمت فروش | بهای تمامشده | محصول |

| +80,000 | 220,000 | 300,000 | A |

| -10,000 | 260,000 | 250,000 | B |

📌 تصمیم مدیریتی:توقف تولید محصول B یا اصلاح فرآیند تولید آن.

✅ 2. تصمیم ساخت داخل یا خرید از بیرون ،یکی از تصمیمهای مهم مدیریتی این است که:قطعه یا محصول در داخل تولید شود؟یا از تامینکننده خارجی خریداری شود؟

حسابداری صنعتی هزینههای را مقایسه میکند:هزینه مواد،دستمزد،سربار ساخت،هزینههای پنهان تولید

📌 نتیجه:مدیر میتواند تصمیم بگیرد کدام گزینه کمهزینهتر و منطقیتر است.

✅ 3. تصمیم پذیرش یا رد سفارش ویژه،گاهی مشتری سفارش خاصی با قیمت پایینتر ارائه میدهد.حسابداری صنعتی پاسخ میدهد:آیا این قیمت حداقل هزینه متغیر را پوشش میدهد؟آیا ظرفیت خالی تولید وجود دارد؟

📌 اگر پاسخ مثبت باشد، پذیرش سفارش میتواند:سود نهایی را افزایش دهد.هزینههای ثابت را بهتر پوشش دهد.

3. نقش حسابداری صنعتی در تحلیل هزینه–فایده،در تصمیمهای مدیریتی، تحلیل هزینه–فایده بسیار حیاتی است.حسابداری صنعتی کمک میکند:هزینههای مرتبط شناسایی شوند؛هزینههای غیرمرتبط حذف شوند؛سود واقعی هر تصمیم محاسبه شود.

4. تصمیمگیری درباره قیمتگذاری در شرایط خاص،در شرایطی مانند:رکود بازار،رقابت شدید،فروش فصلی،حسابداری صنعتی مشخص میکند:حداقل قیمت قابل قبول چقدر است؛کاهش قیمت تا چه سطحی منجر به زیان نمیشود.

📌 این اطلاعات، ابزار حیاتی مدیران فروش و تولید است.

5. تصمیمگیری درباره سرمایهگذاری و توسعه مدیران برای:خرید ماشینآلات جدید،افزایش ظرفیت تولید،تغییر تکنولوژی تولید،به اطلاعات دقیق نیاز دارند.حسابداری صنعتی:هزینه تولید قبل و بعد از سرمایهگذاری را مقایسه میکند؛صرفهجویی هزینه را نشان میدهد؛دوره بازگشت سرمایه را برآورد میکند.

6. ارتباط حسابداری صنعتی با بودجهریزی و برنامهریزی ،اطلاعات حسابداری صنعتی مبنای:بودجه تولید،بودجه مواد،بودجه دستمزد،بودجه سرباراست.

📌 بدون این اطلاعات، بودجهریزی غیرواقعی و ناکارآمد خواهد بود.

✅ بهصورت خلاصه:حسابداری صنعتی ابزار اصلی تصمیمگیری آگاهانه، منطقی و کمریسک مدیران است.این سیستم:سودآوری محصولات را شفاف میکند؛تصمیمهای تولید، قیمتگذاری و سرمایهگذاری را پشتیبانی میکند؛و مسیر رشد پایدار سازمان را هموار میسازد.

5. نقش حسابداری صنعتی در برنامهریزی، بودجهریزی و کنترل عملکرد

(پنجمین هدف اساسی و زیربنایی حسابداری صنعتی)پس از محاسبه بهای تمامشده، کنترل هزینهها، قیمتگذاری و پشتیبانی از تصمیمگیری مدیریتی، نوبت به برنامهریزی و بودجهریزی میرسد.در این مرحله، حسابداری صنعتی از یک سیستم ثبت و گزارشدهی فراتر رفته و به ابزار آیندهنگری مدیریت تبدیل میشود.بدون اطلاعات حسابداری صنعتی، برنامهریزی و بودجهریزی دقیق عملاً غیرممکن است.

(پنجمین هدف اساسی و زیربنایی حسابداری صنعتی)پس از محاسبه بهای تمامشده، کنترل هزینهها، قیمتگذاری و پشتیبانی از تصمیمگیری مدیریتی، نوبت به برنامهریزی و بودجهریزی میرسد.در این مرحله، حسابداری صنعتی از یک سیستم ثبت و گزارشدهی فراتر رفته و به ابزار آیندهنگری مدیریت تبدیل میشود.بدون اطلاعات حسابداری صنعتی، برنامهریزی و بودجهریزی دقیق عملاً غیرممکن است.

1. ارتباط حسابداری صنعتی با برنامهریزی عملیاتیTبرنامهریزی یعنی:تعیین اهداف تولید،پیشبینی منابع مورد نیاز،برآورد هزینههای آتیحسابداری صنعتی با ارائه اطلاعات زیر، پایه برنامهریزی را شکل میدهد:بهای تمامشده واقعی دورههای گذشته،رفتار هزینهها (ثابت، متغیر، نیمهمتغیر)ظرفیت واقعی تولید

📌 نتیجه: برنامهها واقعبینانه، قابل اجرا و قابل کنترل میشوند.

2. نقش حسابداری صنعتی در بودجهریزی تولید،بودجه تولید مشخص میکند:چه مقدار باید تولید شود؛چه میزان مواد، دستمزد و سربار نیاز است؛هزینه تولید در دوره آتی چقدر خواهد بود.حسابداری صنعتی دادههای لازم برای تهیه بودجههای زیر را فراهم میکند:بودجه مواد مستقیم،بودجه دستمزد مستقیم،بودجه سربار ساخت

3. مثال ساده از بودجهریزی تولید بر اساس اطلاعات صنعتی،فرض کنید شرکت قصد دارد در سال آینده 10,000 واحد محصول تولید کند.اطلاعات حسابداری صنعتی نشان میدهد:مواد مستقیم هر واحد: 100,000 ریالدستمزد مستقیم هر واحد: 60,000 ریالسربار ساخت هر واحد: 40,000 ریال

✅ بودجه هزینه تولید:بهای تمامشده هر واحد=200,000 ریال کل بودجه تولید=10,000×200,000=2,000,000,000 ریال

📌 این بودجه مبنای:تامین مالی،برنامه خرید مواد،برنامه استخدام نیروی انسانیخواهد بود.

4. کنترل عملکرد از طریق مقایسه بودجه و عملکرد واقعی،یکی از مهمترین کارکردهای حسابداری صنعتی، کنترل عملکرد است.در پایان هر دوره:هزینههای واقعی ثبت میشوند؛با هزینههای بودجهای مقایسه میشوند؛انحرافات شناسایی و تحلیل میشوند.

| انحراف | واقعی | بودجهای | شرح |

| نامطلوب | 1,100,000,000 | 1,000,000,000دستمزد مستقیم | مواد مستقیم |

| مطلوب | 580,000,000 | 600,000,000 | دستمزد مستقیم |

| نامطلوب | 420,000,000 | 400,000,000 | سربار ساخت |

📌 مدیریت میتواند علت انحرافات را بررسی و اصلاح کند.

5. نقش حسابداری صنعتی در بودجه انعطافپذیر،یکی از مفاهیم کلیدی در حسابداری صنعتی، بودجه انعطافپذیر است.حسابداری صنعتی امکان میدهد:بودجه بر اساس سطوح مختلف تولید تنظیم شود؛عملکرد واقعی بهدرستی ارزیابی شود؛قضاوت نادرست درباره عملکرد مدیران صورت نگیرد.

📌 بدون بودجه انعطافپذیر، مقایسه بودجه و عملکرد غیرمنصفانه و گمراهکننده خواهد بود.

6. نقش حسابداری صنعتی در ارزیابی عملکرد مدیران،اطلاعات صنعتی مبنای:ارزیابی عملکرد مدیر تولید،ارزیابی عملکرد مدیر خرید،ارزیابی عملکرد مدیران مراکز هزینهاست.حسابداری صنعتی مشخص میکند:کدام مدیر هزینهها را بهخوبی کنترل کرده؛کدام بخش دچار انحراف هزینهای شده است

📌 این موضوع نقش مهمی در انضباط مالی و شفافیت سازمانی دارد.

8. نقش حسابداری صنعتی در پیشبینی و آیندهنگری،با تحلیل دادههای گذشته، حسابداری صنعتی کمک میکند:هزینههای آینده پیشبینی شوند؛اثر افزایش قیمت مواد یا دستمزد بر سود مشخص شود؛تصمیمهای اصلاحی قبل از وقوع بحران اتخاذ شود.

6. نقش حسابداری صنعتی در محاسبه نقطه سر به سر

یکی از مهمترین و کاربردیترین خروجیهای حسابداری صنعتی، محاسبه نقطه سر به سر است.نقطهای که در آن:درآمد فروش = کل هزینهها(نه سود داریم، نه زیان)این مفهوم برای مدیران تولید، مالی و فروش اهمیت حیاتی دارد؛ چون مرز بین زیان و سود را دقیقاً مشخص میکند.

1. تعریف نقطه سر به سر،نقطه سر به سر (BEP) سطحی از تولید یا فروش است که در آن:کل هزینههای ثابت و متغیر پوشش داده میشود؛سود عملیاتی برابر صفر است.

📌 هر واحد فروش کمتر از BEP = زیان📌 هر واحد فروش بیشتر از BEP = سود

2.چرا حسابداری صنعتی مبنای محاسبه نقطه سر به سر است؟برای محاسبه نقطه سر به سر، نیاز به اطلاعات زیر داریم:تفکیک هزینهها به ثابت و متغیر،بهای تمامشده هر واحد محصول،قیمت فروش هر واحد

📌 این اطلاعات فقط از طریق سیستم حسابداری صنعتی قابل استخراج دقیق است.

3.تفکیک هزینهها (پایه اصلی BEP)،حسابداری صنعتی هزینهها را به دو دسته اصلی تقسیم میکند:

✅ 1. هزینههای ثابت:هزینههایی که با تغییر حجم تولید تغییر نمیکنند:اجاره کارخانه،حقوق مدیران،استهلاک ماشینآلات

✅ 2. هزینههای متغیر:هزینههایی که با افزایش تولید افزایش مییابند:مواد مستقیمدستمزد مستقیم،سربار متغیر

📌 بدون این تفکیک، محاسبه نقطه سر به سر غیرممکن یا نادرست خواهد بود.

4. فرمول محاسبه نقطه سر به سر (واحدی)

نقطه سر به سر (تعداد)=هزینههای ثابت قیمت فروش هر واحد−هزینه متغیر هر واحد عبارت مخرج کسر را حاشیه فروش مینامند.

5. مثال عددی کامل (مناسب مقاله آموزشی)فرض کنید اطلاعات یک شرکت تولیدی به شرح زیر است:قیمت فروش هر واحد: 500,000 ریال،هزینه متغیر هر واحد: 300,000 ریال،هزینههای ثابت ماهانه: 400,000,000 ریال،

✅ محاسبه حاشیه فروش:500,000−300,000=200,000 ریال

✅ محاسبه نقطه سر به سر:BEP=400,000,000200,000=2,000 واحد

📌 نتیجه:شرکت باید حداقل 2,000 واحد محصول بفروشد تا به زیان نرسد.

6. محاسبه نقطه سر به سر ریالی،گاهی مدیران ترجیح میدهند BEP را بهصورت مبلغ فروش بدانند.نقطه سر به سر (ریالی)=تعداد BEP×قیمت فروش هر واحد2,000×500,000=1,000,000,000 ریال

📌 یعنی فروش کمتر از یک میلیارد ریال = زیان.

7. نقش حسابداری صنعتی در تحلیل سود–حجم–هزینه (CVP)،نقطه سر به سر بخشی از تحلیل مهمتری به نام CVP Analysis است.حسابداری صنعتی کمک میکند بررسی کنیم:اگر قیمت فروش تغییر کند چه اتفاقی میافتد؟اگر هزینه متغیر کاهش یابد سود چگونه تغییر میکند؟اگر حجم تولید افزایش یابد نقطه سوددهی کجاست؟

8. کاربردهای مدیریتی نقطه سر به سر،اطلاعات BEP برای تصمیمهای زیر استفاده میشود: تعیین حداقل فروش قابل قبول، ارزیابی ریسک ورود به بازار جدید، تصمیمگیری درباره تخفیف فروش،بررسی اثر افزایش هزینهها، برنامهریزی ظرفیت تولید

📌 این تحلیل، ریسک تصمیمهای مدیریتی را بهشدت کاهش میدهد.

9. نقش نقطه سر به سر در قیمتگذاری،اگر قیمت فروش کاهش یابد:حاشیه فروش کم میشود؛نقطه سر به سر افزایش مییابد؛ریسک زیان بالا میرود.حسابداری صنعتی این اثرات را قبل از اجرا مشخص میکند.

10. محدودیتهای تحلیل نقطه سر به سر،با وجود اهمیت بالا، BEP فرضهایی دارد:قیمت فروش ثابت است؛هزینهها بهدرستی تفکیک شدهاند؛ترکیب فروش تغییر نمیکند.

📌 بنابراین باید در کنار سایر ابزارهای حسابداری صنعتی استفاده شود.

✅ بهطور خلاصه:نقطه سر به سر یکی از کلیدیترین ابزارهای حسابداری صنعتی برای تحلیل سودآوری و مدیریت ریسک است.حسابداری صنعتی با:تفکیک هزینهها،محاسبه حاشیه فروش،تحلیل CVPبه مدیران کمک میکند مرز دقیق سود و زیان را بشناسند و تصمیمهای آگاهانه بگیرند

7. نقش حسابداری صنعتی در کاهش ریسک، افزایش بهرهوری و بهبود عملکرد سازمان

پس از محاسبه بهای تمامشده، کنترل هزینهها، برنامهریزی، بودجهریزی و تعیین نقطه سر به سر، حسابداری صنعتی وارد سطح استراتژیک میشود؛جایی که هدف اصلی آن کاهش ریسکهای مالی و عملیاتی و افزایش بهرهوری منابع است.حسابداری صنعتی فقط یک سیستم محاسبه هزینه نیست؛ ابزار مدیریت ریسک و بهبود عملکرد است.

1. ریسک در واحدهای تولیدی چیست؟ریسک در شرکتهای تولیدی میتواند شامل موارد زیر باشد:افزایش غیرمنتظره هزینهها،کاهش حاشیه سود،اتلاف مواد اولیه،بیکاری ماشینآلات یا نیروی انسانی،تصمیمگیری اشتباه مدیریتی

📌 حسابداری صنعتی با ایجاد شفافیت هزینهای این ریسکها را شناسایی و کنترل میکند.

2. نقش حسابداری صنعتی در شناسایی ریسکهای هزینهای،حسابداری صنعتی با:تفکیک هزینهها (ثابت، متغیر، سربار)،تخصیص هزینه به محصولات و مراکز هزینه،مقایسه هزینه واقعی با استاندارد،کمک میکند ریسکهای زیر مشخص شوند:افزایش مصرف مواد،اضافهکاری غیرضروری،سربار غیرقابلتوجیه

📌 «آنچه اندازهگیری نشود، قابل کنترل نیست.»

3. کاهش ریسک از طریق سیستم هزینهیابی دقیق،سیستمهای هزینهیابی صنعتی باعث میشوند:سود و زیان هر محصول جداگانه مشخص شود؛محصولات زیانده شناسایی شوند؛ریسک ادامه تولید بدون توجیه اقتصادی کاهش یابد.

مثال:اگر محصولی:فروش بالا،اما حاشیه سود پایین یا منفی،داشته باشد، حسابداری صنعتی آن را بهوضوح نشان میدهد.

4. نقش حسابداری صنعتی در افزایش بهرهوری منابع،بهرهوری یعنی:استفاده بهینه از منابع با حداقل اتلاف،حسابداری صنعتی بهرهوری را در سه حوزه افزایش میدهد:

✅ 1. بهرهوری مواد اولیه،شناسایی ضایعات،کنترل مصرف واقعی در مقابل استاندارد،کاهش دورریز مواد

✅ 2. بهرهوری نیروی انسانی،تحلیل دستمزد مستقیم،شناسایی اضافهکاری غیرمولد.بهبود زمانسنجی عملیات تولید.

✅ 3. بهرهوری ماشینآلات،تحلیل سربار ساخت،شناسایی ظرفیت بلااستفاده،کاهش هزینههای توقف تولید

5. نقش حسابداری صنعتی در کنترل انحرافات:یکی از ابزارهای کلیدی حسابداری صنعتی، تحلیل انحرافات است.انحرافها شامل:انحراف مواد (قیمت و مقدار)،انحراف دستمزد (نرخ و کارایی)،انحراف سربار (بودجهای و ظرفیتی)،

📌 تحلیل این انحرافات:علل ریسک را شناسایی میکند؛اقدامات اصلاحی را ممکن میسازد

6. ارتباط حسابداری صنعتی با مدیریت عملکرد،اطلاعات حسابداری صنعتی مبنای:ارزیابی عملکرد مدیران،مقایسه واحدها و خطوط تولید،ایجاد سیستم پاداش و انگیزشاست.

📌 مدیرانی که هزینهها را بهتر کنترل میکنند، عملکرد شفافتری دارند.

7. نقش حسابداری صنعتی در کاهش ریسک تصمیمگیری،تصمیمهایی مثل:افزایش تولید،کاهش قیمت فروش،سرمایهگذاری جدید،حذف یا توسعه یک محصولبدون اطلاعات صنعتی، پرریسک و گاهی زیانبار هستند.حسابداری صنعتی با:تحلیل سود–هزینهتحلیل نقطه سر به سرتحلیل سناریوها

ریسک این تصمیمها را به حداقل میرساند.

8. ارتباط حسابداری صنعتی با بهبود مستمر ،در سیستمهای نوین مدیریتی:کایزن (Kaizen)تولید ناب (Lean)حسابداری صنعتی نقش پشتیبان دارد و نشان میدهد:کدام فرآیند هزینهبر است؛کجا اتلاف وجود دارد؛بهبود کجا بیشترین اثر را دارد.

9. نقش حسابداری صنعتی در افزایش سودآوری پایدار،کاهش ریسک + افزایش بهرهوری = سودآوری پایدارحسابداری صنعتی کمک میکند:سود واقعی شناسایی شود؛از سودهای ظاهری و زیانهای پنهان

✅ بهصورت خلاصه:حسابداری صنعتی ابزار کلیدی کاهش ریسک، افزایش بهرهوری و بهبود عملکرد در واحدهای تولیدی است.این سیستم:ریسکهای هزینهای را شناسایی میکند؛منابع را بهینه مصرف میکند؛عملکرد مدیران را شفاف میسازد؛و سودآوری پایدار سازمان را تضمین میکند

8. سیستمهای هزینهیابی در حسابداری صنعتی

یکی از مهمترین وظایف حسابداری صنعتی، انتخاب و اجرای سیستم هزینهیابی مناسب برای محاسبه بهای تمامشده محصولات است.انتخاب نادرست سیستم هزینهیابی میتواند منجر به:قیمتگذاری اشتباه،شناسایی نادرست سود و زیان،تصمیمهای مدیریتی پرریسک

1. سیستم هزینهیابی چیست؟سیستم هزینهیابی مجموعه روشها و رویههایی است که:هزینههای تولید را جمعآوری میکند؛آنها را به محصولات یا خدمات تخصیص میدهد؛بهای تمامشده هر واحد را محاسبه میکند.

📌 نوع سیستم هزینهیابی به ماهیت تولید بستگی دارد، نه سلیقه حسابدار.

2. طبقهبندی اصلی سیستمهای هزینهیابی،در حسابداری صنعتی، سه سیستم اصلی داریم:هزینهیابی سفارش کار هزینهیابی مرحلهای هزینهیابی بر مبنای فعالیت

3. سیستم هزینهیابی سفارش کار

✅ تعریف در این سیستم:هر سفارش یا پروژه بهصورت جداگانه هزینهیابی میشود؛بهای تمامشده برای هر «سفارش» محاسبه میگردد.

✅ کاربرد مناسب برای:تولید سفارشی،محصولات غیرهمگن

📌 مثال:چاپخانه،کارگاه مبلمان،شرکت تبلیغاتیپروژههای پیمانکاری کوچک

✅ عناصر بهای تمامشده در برای هر سفارش:مواد مستقیم،دستمزد مستقیم سربار ساخت تخصیصیافته

✅ مثال عددی (سفارش کار)سفارش شماره 101:مواد مستقیم: 50,000,000 ریال دستمزد مستقیم: 30,000,000 ریال سربار تخصیصیافته: 20,000,000 ریال بهای تمامشده سفارش=100,000,000 ریال

✅ ثبتهای حسابداری (سفارش کار)ثبت مصرف مواد:

| بدهکار | بستانکار | |

| کالای در جریان ساخت – سفارش 101 | *** | |

| مواد اولیه | *** |

ثبت دستمزد مستقیم:

| بدهکار | بستانکار | |

| کالای در جریان ساخت – سفارش 101 | *** | |

| حقوق و دستمزد پرداختنی | *** |

ثبت سربار تخصیصیافته:

| بدهکار | بستانکار | |

| کالای در جریان ساخت – سفارش 101 | *** | |

| سربار ساخت | *** |

4.سیستم هزینهیابی مرحلهای : تعریف در این سیستم:تولید بهصورت انبوه و پیوسته انجام میشود؛هزینهها به مراحل تولید تخصیص مییابد، نه به سفارش خاص.کاربرد مناسب برای:محصولات همگن و استاندارد

📌 مثال:صنایع غذایی،پتروشیمی،سیمان،نوشیدنی،داروسازی

ویژگیهای کلیدی:محاسبه هزینه در هر مرحله،محاسبه هزینه معادل واحدهای تکمیلشده،میانگینگیری هزینهها

مثال ساده،مرحله اول تولید:کل هزینه مرحله: 500,000,000 ریالواحد تولیدشده: 10,000 واحد هزینه هر واحد=50,000 ریال

ثبت حسابداری انتقال بین مراحل

| بدهکار | بستانکار | |

| کالای در جریان ساخت – مرحله دوم | *** | |

| کالای در جریان ساخت – مرحله اول | *** |

-5. سیستم هزینهیابی بر مبنای فعالیت (ABC)

تعریف ،در سیستم ABC:هزینهها ابتدا به فعالیتها تخصیص مییابد؛سپس از فعالیتها به محصولات منتقل میشود.

📌 تمرکز اصلی:علت وقوع هزینه، نه فقط حجم تولید

چرا ABC ایجاد شد؟سیستمهای سنتی:سربار را ناعادلانه تخصیص میدادند؛محصولات پیچیده را کمهزینه نشان میدادند؛محصولات ساده را پرهزینه جلوه میدادند.ABC این مشکل را حل میکند.

مراحل اجرای ABC:شناسایی فعالیتها،تعیین مراکز فعالیت،شناسایی محرک هزینه ،تخصیص هزینه فعالیتها به محصولات

مثال ساده ABC:فعالیت: تنظیم ماشین هزینه فعالیت: 100,000,000 ریال محرک هزینه: تعداد دفعات تنظیم محصول A: 10 بار محصول B: 40 بار

📌 محصول B هزینه سربار بیشتری میگیرد.

✅ مزایای ABC: دقت بالا در بهای تمامشده، مناسب برای تصمیمگیری مدیریتی،شناسایی فعالیتهای بدون ارزش افزوده

✅ محدودیتهای ABC: پیادهسازی پیچیده، هزینهبر، نیازمند دادههای دقی

6. مقایسه سیستمهای هزینهیابی

| پیچیدگی | دقت | نوع تولید | سیستم |

| کم | متوسط | سفارشی | سفارش کار |

| متوسط | متوسط | انبوه | مرحلهای |

| زیاد | بسیار بالا | متنوع | ABC |

7. نقش انتخاب سیستم هزینهیابی در کاهش ریسک،انتخاب درست سیستم:سود واقعی را نشان میدهد؛از حذف اشتباه محصولات جلوگیری میکند؛قیمتگذاری را منطقی میسازد؛

بهطور خلاصه:سیستمهای هزینهیابی ستون فقرات حسابداری صنعتی هستند.

Job Order → تولید سفارشی

Process → تولید انبوه

ABC → دقت بالا و تحلیل مدیریتی

انتخاب صحیح آنها، شرط اصلی سودآوری، کنترل هزینه و تصمیمگیری آگاهانه است.

9. مراکز هزینه و مراکز مسئولیت در حسابداری صنعتی

با پیچیدهتر شدن واحدهای تولیدی، کنترل هزینهها فقط با ثبت حسابداری امکانپذیر نیست.حسابداری صنعتی با تعریف مراکز هزینه و مراکز مسئولیت، امکان کنترل، ارزیابی و پاسخگویی را فراهم میکند.بدون مراکز هزینه و مسئولیت، حسابداری صنعتی به یک گزارش صرف تبدیل میشود.

با پیچیدهتر شدن واحدهای تولیدی، کنترل هزینهها فقط با ثبت حسابداری امکانپذیر نیست.حسابداری صنعتی با تعریف مراکز هزینه و مراکز مسئولیت، امکان کنترل، ارزیابی و پاسخگویی را فراهم میکند.بدون مراکز هزینه و مسئولیت، حسابداری صنعتی به یک گزارش صرف تبدیل میشود.

1. مرکز هزینه (Cost Center) چیست؟مرکز هزینه بخشی از سازمان است که:هزینه در آن ایجاد میشود؛اما لزوماً مستقیماً درآمد ایجاد نمیکند.

📌 هدف اصلی مرکز هزینه:کنترل و تحلیل هزینهها

✅ مثال از مراکز هزینه،دایره تولید،دایره تعمیر و نگهداری،انبار مواد،کنترل کیفیت،تدارکاتهرکدام از این بخشها هزینه دارند و باید جداگانه کنترل شوند

2. اهمیت مراکز هزینه در حسابداری صنعتی:با تعریف مراکز هزینه:هزینهها دقیقتر جمعآوری میشوند؛محل ایجاد هزینه مشخص میشود؛انحرافات سریعتر شناسایی میشوند؛تخصیص سربار منصفانهتر انجام میشود.

📌 این موضوع مستقیماً به کاهش ریسک هزینهای منجر میشود.

3. طبقهبندی مراکز هزینه،مراکز هزینه معمولاً به دو دسته تقسیم میشوند:

✅ 1. مراکز هزینه تولیدی،مراکزی که مستقیماً در تولید نقش دارند:خطوط تولید،مونتاژ،برش،بستهبندی

✅ 2. مراکز هزینه خدماتی:مراکزی که به تولید خدمات میدهند:تعمیرات،انبار،برق و تاسیسات،ایمنی

📌 هزینه مراکز خدماتی باید به مراکز تولیدی تخصیص داده شود.

4. تخصیص هزینه مراکز خدماتی به مراکز تولیدی،برای تخصیص هزینه مراکز خدماتی از روشهایی مثل:روش مستقیم،روش مرحلهای،روش متقابلاستفاده میشود.مثال ساده:

هزینه تعمیرات → تخصیص به خطوط تولید بر اساس:ساعات کار ماشینآلات،تعداد درخواست تعمیر،

5. مرکز مسئولیت چیست؟مرکز مسئولیت بخشی از سازمان است که:مدیر مشخص دارد؛عملکرد آن قابل اندازهگیری است؛مدیر در قبال نتایج پاسخگوست.

📌 تمرکز مرکز مسئولیت:پاسخگویی مدیریتی

6. انواع مراکز مسئولیت،در حسابداری صنعتی، مراکز مسئولیت به چهار دسته اصلی تقسیم میشوند:

✅ 1. مرکز هزینه ،مدیر مسئول:کنترل هزینهها،کاهش انحرافات

📌 مثال:مدیر خط تولید،مدیر تعمیرات

✅ 2. مرکز درآمد ،مدیر مسئول:افزایش فروش،مدیریت درآمد

📌 مثال:واحد فروش،نمایندگیها

✅ 3. مرکز سود ،مدیر مسئول:درآمد،هزینه،سودآوری،

📌 مثال:یک خط تولید مستقل،یک شعبه

✅ 4. مرکز سرمایهگذاری ،مدیر مسئول:سود،داراییها،بازده سرمایه،

📌 شاخص ارزیابی:ROI ،RI

7. ارتباط مراکز هزینه با مراکز مسئولیت،مرکز هزینه: کجا هزینه ایجاد شد؟مرکز مسئولیت: چه کسی پاسخگوست؟

📌 ترکیب این دو:شفافیت + کنترل + پاسخگویی

8. نقش مراکز هزینه در کنترل انحرافات،هزینه واقعی هر مرکز با:هزینه استاندارد،بودجه مصوب مقایسه میشود.

مثال:اگر هزینه مواد در خط A بیشتر از استاندارد باشد:انحراف مشخص میشود؛علت بررسی میگردد؛اقدام اصلاحی انجام میشود.

9. نقش مراکز مسئولیت در ارزیابی عملکرد،با مراکز مسئولیت:عملکرد مدیران قابل اندازهگیری است؛پاداش و تنبیه منطقی میشود؛تصمیمگیری مدیریتی بهبود مییابد.

📌 حسابداری صنعتی پایه مدیریت بر مبنای مسئولیت است.

10. ارتباط مراکز مسئولیت با بودجهریزی،برای هر مرکز مسئولیت:بودجه جداگانه تنظیم میشود؛عملکرد واقعی با بودجه مقایسه میشود؛گزارش انحراف تهیه میگردد.

📌 این کار ابزار اصلی کنترل مدیریتی است.

11. مزایای استفاده از مراکز هزینه و مسئولیت:شفافیت مالی، کنترل دقیق هزینهها، افزایش بهرهوری، کاهش ریسک، بهبود تصمیمگیری، ارزیابی عادلانه مدیران

"12. محدودیتها و چالشها:نیاز به ساختار سازمانی شفاف،پیچیدگی در تخصیص هزینهها، مقاومت مدیریتی در برابر پاسخگویی، اما مزایای آن بسیار بیشتر از محدودیتهاست.

✅ بهطور خلاصه:مراکز هزینه و مراکز مسئولیت، ستونهای کنترل مدیریتی در حسابداری صنعتی هستند.این مراکز:محل ایجاد هزینه را مشخص میکنند؛مسئول هر هزینه را تعیین میکنند؛و زمینهساز مدیریت کارآمد و سودآوری پایدار میشوند.

10. بودجهریزی عملیاتی و صنعتی در حسابداری صنعتی

بودجهریزی یکی از مهمترین ابزارهای برنامهریزی، کنترل و ارزیابی عملکرد در حسابداری صنعتی است.بدون بودجه:کنترل هزینهها ممکن نیست؛انحرافات دیر شناسایی میشوند؛تصمیمگیری مدیریتی بر حدس و گمان استوار میشود.حسابداری صنعتی بدون بودجهریزی، فقط گزارش گذشته است؛با بودجهریزی، ابزار مدیریت آینده میشود

1. بودجه چیست؟بودجه برنامه مالی کمیشدهای است که:برای یک دوره مشخص (معمولاً یکساله)بر اساس اهداف مدیریت،با استفاده از دادههای حسابداری صنعتی تهیه میشود.

2. اهداف بودجهریزی در حسابداری صنعتی،بودجهریزی صنعتی با اهداف زیر انجام میشود:برنامهریزی تولید،کنترل هزینههای مواد، دستمزد و سربار،هماهنگی بین واحدها، ارزیابی عملکرد مدیران،شناسایی انحرافات، کاهش ریسک تصمیمگیری

3. انواع بودجه در واحدهای تولیدی،مهمترین بودجههایی که در حسابداری صنعتی استفاده میشوند:بودجه فروش،بودجه تولید،بودجه مواد مستقیم،بودجه دستمزد مستقیم،بودجه سربار ساخت،بودجه بهای تمامشده،بودجه انعطافپذیر

4. بودجه فروش، تعریف:پایه و مبنای تمام بودجههاست و شامل:مقدار فروش پیشبینیشدهقیمت فروش هر واحد✅ مثال:پیشبینی فروش: 10,000 واحد

قیمت فروش هر واحد: 2,000,000 ریال

بودجه فروش=20,000,000,000 ریال

5. بودجه تولید ، فرمول:تولید موردنیاز=فروش پیشبینیشده+موجودی پایان−موجودی اول

✅ مثال:فروش: 10,000 واحد

موجودی پایان: 2,000 واحد

موجودی اول: 1,000 واحد

تولید=11,000 واحد

6. بودجه مواد مستقیم،مراحل:تعیین مقدار مواد برای تولید،تعیین قیمت مواد،محاسبه هزینه کل

✅ مثال:مصرف مواد هر واحد: 3 کیلو

تولید: 11,000 واحد

قیمت هر کیلو: 500,000 ریال

هزینه مواد=16,500,000,000 ریال

7. بودجه دستمزد مستقیم مثال:ساعت کار هر واحد: 2 ساعت

✅نرخ دستمزد: 300,000 ریال

هزینه دستمزد=6,600,000,000 ریال

8. بودجه سربار ساخت،سربار شامل:هزینههای ثابت (استهلاک، اجاره)هزینههای متغیر (برق، تعمیرات)

✅ مثال:سربار ثابت: 3,000,000,000 ریال

سربار متغیر: 2,000,000,000 ریال

9. بودجه بهای تمامشده تولید

بهای تمامشده=مواد مستقیم+دستمزد مستقیم+سربار ساخت

📌 این بودجه مبنای قیمتگذاری و تحلیل سود است.

10. بودجه انعطافپذیر : تعریف،بودجهای که:متناسب با سطح واقعی فعالیت تنظیم میشود؛امکان مقایسه منصفانه را فراهم میکند.

📌 مهمترین ابزار کنترل مدیریتی.

✅ مثال:اگر تولید واقعی بهجای 11,000 واحد، 9,000 واحد باشد:هزینههای متغیر تعدیل میشوند؛هزینههای ثابت ثابت میمانند

11. مقایسه عملکرد واقعی با بودجه (کنترل انحرافات)

| توضیح، | نوع انحراف، |

| مصرف یا قیمت | انحراف مواد |

| نرخ یا کارایی | انحراف دستمزد |

| ظرفیت یا هزینه | انحراف سربار |

📌 انحرافات تحلیل و به مدیریت گزارش میشوند.

12. ثبتهای حسابداری مرتبط با بودجهریزی

📌 نکته مهم:بودجه ثبت حسابداری ندارد، اما نتایج اجرای بودجه ثبت میشوند.

✅ ثبت مصرف مواد

| بدهکار | بستانکار | |

| کالای در جریان ساخت | *** | |

| مواد اولیه | *** |

✅ ثبت دستمزد مستقیم

| بدهکار | بستانکار | |

| کالای در جریان ساخت | *** | |

| حقوق و دستمزد پرداختنی | *** |

✅ ثبت سربار واقعی

| بدهکار | بستانکار | |

| سربار ساخت | *** | |

| بانک / حسابهای پرداختنی | *** |

✅ ثبت تخصیص سربار به تولید

| بدهکار | بستانکار | |

| کالای در جریان ساخت | *** | |

| سربار ساخت | *** |

✅ ثبت انحراف سربار (در پایان دوره)اگر سربار واقعی > سربار تخصیصیافته:

| بدهکار | بستانکار | |

| بهای تمامشده کالای فروشرفته | *** | |

| سربار ساخت | *** |

13. نقش بودجهریزی در ارزیابی عملکرد مدیران،برای هر مرکز مسئولیت:بودجه تعیین میشود؛عملکرد واقعی مقایسه میگردد؛انحراف تحلیل میشود؛مدیر پاسخگوست.

📌 این مفهوم پایه مدیریت بر مبنای بودجه است.

14. مزایای بودجهریزی صنعتی: کنترل هزینهها،پیشبینی نقدینگی،افزایش بهرهوری،کاهش ریسک تصمیمگیری آگاهانه، شفافیت عملکرد

15. محدودیتهای بودجهریزی:وابستگی به پیشبینی،تغییر شرایط بازار،مقاومت کارکنان

📌 با بودجه انعطافپذیر این محدودیتها تا حد زیادی کنترل میشوند.

✅ بهطور خلاصه:بودجهریزی قلب تپنده حسابداری صنعتی است.بودجه:آینده را برنامهریزی میکند؛حال را کنترل میکند؛گذشته را تحلیل میکند.

11. گزارشهای حسابداری صنعتی و نقش آنها در تصمیمگیری مدیریت

یکی از مهمترین خروجیهای حسابداری صنعتی، گزارشهای مدیریتی است.این گزارشها، اطلاعات خام حسابداری را به ابزار تصمیمگیری تبدیل میکنند.اگر حسابداری صنعتی داده است،گزارشهای صنعتی «تصمیم» هستند.

1. گزارش حسابداری صنعتی چیست؟گزارش حسابداری صنعتی گزارشی است که:بر مبنای بهای تمامشده تهیه میشود؛برای استفاده مدیران داخلی است؛آیندهنگر، تحلیلی و تصمیممحور است.

📌 برخلاف گزارشهای مالی که گذشتهنگر و قانونیاند.

2. تفاوت گزارشهای صنعتی با گزارشهای مالی

| گزارش صنعتی | گزارش مالی | ویژگی |

| داخلی (مدیریت) | بیرونی | مخاطب |

| ندارد | دارد | الزام قانونی |

| روزانه، ماهانه | سالانه | دوره گزارش |

| هزینه، کارایی، انحراف | سود کل | تمرکز |

| بسیار زیاد | کم | انعطافپذیری |

3. اهداف گزارشهای حسابداری صنعتی،گزارشهای صنعتی با اهداف زیر تهیه میشوند: کمک به تصمیمگیری مدیریتی، کنترل هزینهها، ارزیابی عملکرد، شناسایی انحرافات،افزایش بهرهوری، کاهش ریسک تولید و قیمتگذاری

4. انواع گزارشهای حسابداری صنعتی،مهمترین گزارشهای صنعتی عبارتاند از:گزارش بهای تمامشده،گزارش انحرافات،گزارش عملکرد مراکز مسئولیت،گزارش سودآوری محصولات،گزارش نقطه سر به سر (CVP)گزارش بودجه و عملکردگزارش تصمیمگیریهای خاص

5. گزارش بهای تمامشده ، تعریف،گزارشی که نشان میدهد:هر محصول چقدر هزینه داشته؛اجزای بهای تمامشده چیست؛سهم مواد، دستمزد و سربار چقدر است. کاربرد مدیریتیقیمتگذاری،حذف یا توسعه محصول،مقایسه خطوط تولید

نمونه ساختار گزارش بهای تمامشده

| مبلغ (ریال) | شرح |

| 16,500,000,000 | مواد مستقیم |

| 6,600,000,000 | دستمزد مستقیم |

| 5,000,000,000 | سربار ساخت |

| 28,100,000,000 | بهای تمامشده تولید |

6. گزارش انحرافات:تعریف،گزارشی که اختلاف بین:هزینه واقعی،هزینه استاندارد یا بودجهای،را تحلیل میکند. انواع انحرافات:انحراف مواد (قیمت / مصرف)انحراف دستمزد (نرخ / کارایی)انحراف سربار (ظرفیت / هزینه)

📌 این گزارش ابزار اصلی کنترل مدیریتی است.

مثال مدیریتی،اگر انحراف مصرف مواد منفی باشد:ضایعات؟کیفیت پایین مواد؟ضعف کنترل خط تولید؟

7. گزارش عملکرد مراکز مسئولیت: تعریف،گزارشی برای ارزیابی عملکرد:مدیران،واحدها،مراکز هزینه، سود و سرمایهگذاری

نمونه گزارش مرکز هزینه

| انحراف | واقعی | بودجه | شرح |

| +50 | 550 | 500 | مواد |

| -10 | 290 | 300 | دستمزد |

📌 مدیر مرکز باید پاسخگو باشد.

8. گزارش سودآوری محصولات ،تعریفنشان میدهد:کدام محصول سودده است؛کدام محصول سود ظاهری اما زیان واقعی دارد.

📌 مخصوصاً در سیستم ABC بسیار حیاتی است.کاربرد مدیریتی:حذف محصول زیانده،تمرکز روی محصولات سودآور،اصلاح قیمتگذاری

9. گزارش نقطه سر به سر، تعریف،گزارشی که رابطه بین:هزینه،حجم،سودرا نشان میدهد. کاربرد،تصمیم افزایش یا کاهش تولید،تحلیل ریسک،بررسی سود در سطوح مختلف فروش

11. گزارشهای تصمیمگیری خاص:این گزارشها برای تصمیمهای کوتاهمدت تهیه میشوند، مثل:ساخت یا خرید ،ادامه یا توقف تولید،پذیرش سفارش خاص،استفاده بهینه از ظرفیت،

📌 تمرکز بر هزینههای مرتبط و قابل اجتناب.

12. آیا گزارشهای صنعتی ثبت حسابداری دارند؟ خیر

نکته بسیار مهم :گزارشهای حسابداری صنعتی ثبت حسابداری ندارند،اما بر اساس ثبتهای واقعی حسابداری تهیه میشوند.ثبتها قبلاً انجام شدهاند (مواد، دستمزد، سربار)گزارشها فقط تحلیل مدیریتی هستند.

13. نقش گزارشهای صنعتی در کاهش ریسک،گزارشها کمک میکنند:خطاهای قیمتگذاری شناسایی شود؛هزینههای پنهان دیده شود؛تصمیمهای احساسی حذف شوند؛مدیریت مبتنی بر عدد جایگزین حدس شود.

14. ویژگیهای یک گزارش صنعتی استاندارد دقیق، بهموقع، قابل فهم، مقایسهپذیر،مرتبط با تصمیم

15. ارتباط گزارشهای صنعتی با بودجه و مراکز مسئولیت:بودجه → معیارعملکرد → واقعیت گزارش صنعتی → تحلیل مدیریت → تصمیم

📌 این زنجیره، هسته کنترل مدیریت است.

✅ بهطور خلاصه:گزارشهای حسابداری صنعتی، زبان تصمیمگیری مدیریت هستند.این گزارشها:داده را به تحلیل تبدیل میکنند؛تحلیل را به تصمیم تبدیل میکنند؛تصمیم را به سودآوری پایدار میرسانند.

نکات طلایی حسابداری

این نکات حاصل تلفیق استانداردهای حسابداری، تجربه بازار کار، نگاه ممیز مالیاتی و نیاز مدیریت هستند.

این نکات حاصل تلفیق استانداردهای حسابداری، تجربه بازار کار، نگاه ممیز مالیاتی و نیاز مدیریت هستند.

🟡 1. ثبت صحیح مهمتر از ثبت سریع است.

✅ هر ثبت حسابداری باید:مستند باشد.قابل دفاع در رسیدگی مالیاتی باشد.منطبق با ماهیت رویداد مالی باشد.

📌 ثبت اشتباه، حتی اگر عدد درست باشد، در رسیدگی مالیاتی رد میشود.

🟡 2. ماهیت حسابها را «تحلیلی» بشناس، نه حفظی

حسابدار حرفهای:فقط بدهکار و بستانکار نمیزند.منطق اقتصادی ثبت را میفهمد.مثلاً:هزینه ≠ پرداختدرآمد ≠ دریافت

📌 این نکته ساده، جلوی 60٪ اشتباهات حسابداری را میگیرد.

🟡 3. اسناد بدون پیوست = ریسک مالیاتی

هر سند حسابداری باید حداقل یکی از اینها را داشته باشد:فاکتور رسمی،قرارداد،رسید بانکی،لیست حقوق و بیمه

📌 سند بدون مدرک، در رسیدگی = هزینه غیرقابل قبول.

🟡 4. حسابداری را از دید ممیز مالیاتی ببین

همیشه از خودت بپرس:اگر ممیز این ثبت را ببیند، چه سوالی میپرسد؟ پاسخ باید:مستند،منطقی،قابل اثبات باشد

📌 حسابدار قوی، «ذهن ممیز» دارد.

🟡 5. تفکیک حسابها = کاهش ریسک

حتماً تفکیک کن:هزینههای شخصی و شرکتی،حساب بانکی شخصی و تجاری،درآمد عملیاتی و غیرعملیاتی،

📌 اختلاط حسابها، یکی از دلایل اصلی رد دفاتر است.

🟡 6. هزینه قابل قبول ≠ هر هزینهای که پرداخت شده

طبق قانون مالیات:هزینه باید:مرتبط با فعالیت،مستند،متعارف،در دوره مالی صحیح باشد.

📌 پرداخت پول بهتنهایی، هزینه قابل قبول نمیسازد.

🟡 7. زمانبندی ثبتها بسیار حیاتی است

ثبت باید در دوره مالی مربوطه انجام شود:نه زودتر،نه دیرتر

📌 ثبت خارج از دوره = ایراد حسابرسی + مالیاتی.

🟡 8. حقوق و دستمزد را «ویترین رسیدگی» بدان

در رسیدگیها:حقوق،بیمه،مالیات حقوقجزو اولین نقاط بررسی هستند. حتماً:لیست حقوق = ثبت حسابداری بیمه = لیست حقوق مالیات حقوق = لیست بیمه

📌 کوچکترین مغایرت = جریمه.

🟡 9. بهای تمامشده را جدی بگیر

در شرکتهای تولیدی و پخش: بدون بهای تمامشده دقیق:قیمتگذاری اشتباه است.سود واقعی مشخص نیست.تصمیم مدیریتی غلط است.

📌 حسابداری صنعتی، مزیت رقابتی میسازد.

🟡 10. گزارشسازی را از ثبتزنی جدا بدان

ثبت حسابداری:برای ثبت واقعیت مالی،گزارش حسابداری:برای تصمیمگیری مدیریت

📌 گزارشها ثبت ندارند؛ تحلیل دارند.

🟡 11. همیشه حسابها را «تحلیلپذیر» نگه دار

کدینگ درست تفصیلی مناسب، شرح سند شفاف،

📌 حسابی که تحلیل نشود، خطرناک است.

🟡 12. دفاتر قانونی را فقط برای «پر کردن» نبند

دفاتر:ابزار دفاع مالیاتیاند.نه صرفاً الزام قانونی. بستن دفاتر = بستن راه ایراد ممیز

🟡 13. نرمافزار حسابداری جای فکر را نمیگیرد

نرمافزار:ابزار است.تصمیمگیر نیست.

📌 حسابدار ضعیف با بهترین نرمافزار هم ضعیف میماند.

🟡 14. همیشه سناریوی رسیدگی را آماده کن

برای هر بخش:فروش،خرید،هزینه،حقوق،یک سناریوی دفاعی در ذهنت داشته باش.

🟡 15. حسابدار حرفهای فقط ثبتزن نیست

حسابدار حرفهای:تحلیلگر است، مشاور مدیریت است، ریسکسنج است، زبان عدد را به زبان تصمیم ترجمه میکند

✅ نکات طلایی:حسابداری خوب = ثبت درست حسابداری حرفهای = ثبت + تحلیل + دفاع

مزایای رعایت نکات طلایی حسابداری

🟢 1. کاهش ریسک مالیاتی و جلوگیری از جرائم

وقتی نکات طلایی رعایت شود:هزینهها قابل قبول مالیاتی میشوند.احتمال رد دفاتر کاهش مییابد.جرائم و علیالراس شدن تقریباً حذف میشود.

📌 بزرگترین مزیت حسابداری اصولی، آرامش در رسیدگی مالیاتی است.

🟢 2. دفاعپذیری کامل در رسیدگی مالیاتی و حسابرسی

رعایت نکات طلایی یعنی:سند = مدرک = توجیه هر عدد، پشتوانه دارد

📌 حسابداری خوب یعنی «توان دفاع، نه فقط ثبت».

🟢 3. شفافیت واقعی سود و زیان،

با ثبت درست:سود واقعی مشخص میشود.سود صوری (کاغذی) حذف میشود.تصمیمهای اشتباه مدیریتی کم میشود.

📌 خیلی از شرکتها ورشکست میشوند چون سودشان واقعی نبوده.

🟢 4. تصمیمگیری مدیریتی دقیقتر،

مدیر با اطلاعات درست میتواند:قیمتگذاری صحیح انجام دهد.هزینههای زائد را حذف کند.توسعه یا توقف محصول را منطقی تصمیم بگیرد.

📌 حسابداری خوب = مدیریت قوی.

🟢 5. افزایش اعتبار شرکت

رعایت اصول حسابداری:اعتماد بانکها را جلب میکند.جذب سرمایهگذار را آسان میکند.اعتبار تجاری شرکت را بالا میبرد

📌 صورتهای مالی ضعیف = بیاعتمادی بازار.

🟢 6. جلوگیری از اختلافات حقوقی و شرکاء

شفافیت حسابداری باعث:کاهش اختلاف بین شرکا،جلوگیری از دعاوی مالی،مشخص بودن تعهدات،

📌 خیلی از دعواهای حقوقی ریشه حسابداری دارند.

🟢 7. کنترل بهتر نقدینگ

با ثبت و تحلیل درست:کسری نقدینگی زود شناسایی میشود.بدهیها مدیریت میشوند.پرداختها زمانبندی میشوند.

📌 سود بدون نقدینگی، خطرناک است.

معایب و چالشهای رعایت نکات طلایی حسابداری

نکته مهم: اینها «عیب ذاتی» نیستند، چالشهای اجرایی هستند.

🔴 1. نیاز به دانش و تخصص بالاتر

❌ اجرای اصولی حسابداری:نیاز به دانش بهروز دارد.حسابدار سطحی نمیتواند آن را اجرا کند.

📌 راهحل: آموزش مداوم + تجربه.

🔴 2. افزایش حجم مستندسازی

❌ رعایت اصول یعنی:جمعآوری فاکتور،نگهداری قرارداد.بایگانی دقیق،

📌 ولی این «هزینه» در برابر جریمه مالیاتی هیچ است.

🔴 3. افزایش زمان ثبت و کنترل

❌ ثبت اصولی:زمانبرتر از ثبت سرسری است

📌 اما ثبت سریع و اشتباه، چند برابر زمان اصلاح میگیرد.

🔴 4. مقاومت مدیریت یا کارکنان

❌ برخی مدیران:دنبال کاهش مالیات غیرقانونیاند.شفافیت را دوست ندارند.

📌 حسابدار حرفهای باید مشاور باشد، نه مطیع اشتباه.

🔴 5. هزینه بالاتر نیروی متخصص

❌ حسابدار حرفهای:ارزان نیست.

📌 اما حسابدار ضعیف، گرانترین انتخاب است.

دانستنیهای مهم درحسابداری صنعتی

🔥 1. رد دفاتر قانونی

❌ نتیجه:تشخیص علیالراس،مالیات سنگین،جریمههای غیرقابل بخشش،

🔥 2. جرائم مالیاتی و بیمهای

❌ شامل:جریمه تاخیر،جریمه کتمان درآمد،جریمه لیست حقوق

📌 بعضی جرائم غیرقابل بخشش هستند.

🔥 3. سود و زیان غیرواقعی

❌ مدیر فکر میکند سود دارد.در واقع نقدینگی در حال نابودی است

🔥 4. افزایش دعاوی حقوقی

❌ اختلاف شرکا، شکایت کارکنان، مشکلات بیمه و مالیات،

🔥 5. نابودی اعتبار تجاری

❌ بانک سرمایهگذار، شریک تجاری،به صورتهای مالی بیاعتماد میشوند.

جدول جمعبندی مزایا و معایب

| نتیجه | موضوع |

| شفافیت، امنیت، سود پایدار | رعایت نکات طلایی |

| جریمه، ریسک، بحران | عدم رعایت |

| کنترلشده و منطقی | هزینه اجرای اصول |

| سنگین و بعضاً جبرانناپذیر | هزینه بینظمی |

✅ جمعبندی نهایی :رعایت نکات طلایی حسابداری، هزینه نیست؛سرمایهگذاری برای بقا و رشد کسبوکار است.حسابداری:اگر اصولی باشد → سپر دفاعی شرکت اگر سلیقهای باشد → بمب ساعتی مال

راهکارهای مهم برای چالشهای اجرای نکات طلایی حسابداری

این بخش پاسخ مستقیم به این سوال است:«اگر رعایت اصول حسابداری سخت است، چه کار عملی باید انجام دهیم؟»

🟠 چالش 1: کمبود دانش تخصصی حسابداری

❌ مشکل:حسابدار صرفاً ثبتزن است.

درک کافی از مالیات، بهای تمامشده و تحلیل ندارد.

✅ راهکارها: آموزش هدفمند حسابداری مالی + صنعتی،مطالعه پروندههای واقعی رسیدگی مالیاتی، استفاده از چکلیستهای استاندارد ثبت، ارتقای حسابدار به نقش تحلیلگر مالی

📌 راهکار کلیدی: آموزش مداوم، ارزانتر از جریمه مالیاتی است.

🟠 چالش 2: مقاومت مدیریت در برابر شفافیت مالی

❌ مشکل:مدیر بهدنبال کاهش مالیات غیرقانونی است.شفافیت را هزینه میداند.

✅ راهکارها: ارائه گزارش عددی از ریسک جرائم و رد دفاتر، مقایسه هزینه «شفافیت» با هزینه «جرائم» تبدیل حسابدار به مشاور تصمیمساز،ارائه سناریوی رسیدگی مالیاتی به مدیر،

📌 مدیر وقتی عدد ببیند، قانع میشود.

🟠 چالش 3: ضعف در مستندسازی و بایگانی

❌ مشکل:فاکتور ناقص،قرارداد مفقود،اسناد پراکنده

✅ راهکارها: طراحی سیستم بایگانی فیزیکی و دیجیتال، الزام پیوست مدرک برای هر ثبت، شمارهگذاری و کدگذاری اسناد،استفاده از پوشههای تفکیکی (خرید، فروش، حقوق)

📌 سند خوب = دفاع راحت.

🟠 چالش 4: افزایش زمان ثبت و کنترل

❌ مشکل:ثبت اصولی زمانبر است.فشار کاری زیاد است.

✅ راهکارها:استفاده از الگوهای ثبت، تفکیک ثبتهای روزمره و ماهانه،بستن حسابها بهصورت مرحلهای، اولویتبندی ثبتهای حساس (حقوق، فروش، مالیات)

📌 ثبت سریع و غلط، زمان اصلاح را چند برابر میکند.

🟠 چالش 5: نبود بهای تمامشده دقیق

❌ مشکل:قیمتگذاری اشتباه،سود غیرواقعی،تصمیم مدیریتی غلط

✅ راهکارها: استقرار حسابداری صنعتی حتی در مقیاس کوچک، تفکیک هزینههای مستقیم و سربار، تعریف مراکز هزینه،محاسبه دورهای بهای تمامشده محصول،

📌 بدون بهای تمامشده، مدیریت کور است.

🟠 چالش 6: مغایرتهای مالیاتی و بیمهای

❌ مشکل:مغایرت لیست حقوق و ثبتها،اختلاف بیمه و مالیات،

✅ راهکارها: تطبیق ماهانه ثبت حقوق با لیست بیمه،کنترل مالیات حقوق قبل از ارسال، مستندسازی مزایا و کسورات،بررسی مغایرتها پیش از رسیدگی

📌 حقوق و دستمزد، نقطه حساس رسیدگی است.

🟠 چالش 7: ضعف در گزارشدهی مدیریتی

❌ مشکل:گزارشها دیرهنگام یا غیرقابل استفادهاند.

✅ راهکارها:طراحی گزارشهای ساده و قابل فهم، تمرکز بر شاخصهای کلیدی (KPI)، تفکیک گزارش مالی و مدیریتی، ارائه تحلیل بهجای عدد خام

📌 مدیر گزارش تحلیلی میخواهد، نه تراز خام.

🟠 چالش 8: وابستگی بیشازحد به نرمافزار

❌ مشکل:حسابدار منطق ثبت را نمیداند.نرمافزار اشتباه را تکرار میکند.

✅ راهکارها: آموزش منطق حسابداری قبل از نرمافزار، کنترل دستی ثبتهای مهم، بازبینی گزارشها توسط حسابدار ارشد،

📌 نرمافزار ابزار است، نه عقل.

🟠 چالش 9: ضعف در کنترل داخلی

❌ مشکل:سوءاستفاده مالی،خطای انسانی بالا

✅ راهکارها: تفکیک وظایف (ثبت، تایید، پرداخت) کنترلهای دورهای، تطبیق بانکی منظم، مستندسازی فرآیندها

📌 کنترل داخلی ضعیف = ریسک بالا.

🟠 چالش 10: ترس از رسیدگی مالیاتی

❌ مشکل:اضطراب،تصمیمات احساسیهزینههای ناگهانی،

✅ راهکارها:آمادهسازی پرونده مالیاتی از قبل، شبیهسازی رسیدگی مالیاتی، تهیه فایل دفاع مالیاتی، مشاوره پیشگیرانه،

📌 حسابداری خوب، ترس را حذف میکند.

✅چالشهای حسابداری قابل حذف نیستند،اما قابل مدیریتاند.

✅ راهحل اصلی:آموزش،مستندسازی،تحلیل،پیشگیری،نه اصلاح بعد از جریمه

نتیجهگیری نهایی مقاله

حسابداری صنعتی و رعایت نکات طلایی حسابداری، تنها یک الزام قانونی یا مجموعهای از ثبتهای مالی نیست؛ بلکه زیرساخت اصلی تصمیمگیری هوشمندانه، کنترل هزینهها و تضمین بقای کسبوکار محسوب میشود. سازمانی که بهای تمامشده را بهدرستی محاسبه نمیکند، در واقع بدون قطبنما در مسیر رقابت حرکت میکند؛ حتی اگر صورتهای مالی آن ظاهراً سودآور باشد.در این مقاله نشان داده شد که حسابداری صنعتی چگونه با محاسبه دقیق بهای تمامشده، کنترل هزینههای تولید، پشتیبانی از قیمتگذاری صحیح، بودجهریزی اصولی و تحلیل نقطه سر به سر، نقش حیاتی در افزایش بهرهوری و کاهش ریسکهای مالی و مالیاتی ایفا میکند. همچنین تاکید شد که رعایت نکات طلایی حسابداری، شرکت را در برابر رد دفاتر، جرائم مالیاتی، اختلافات حقوقی و تصمیمات اشتباه مدیریتی ایمن میسازد.از سوی دیگر، چالشهای اجرای این اصول—مانند نیاز به تخصص بالاتر، مستندسازی دقیق و صرف زمان بیشتر—نه بهعنوان ضعف، بلکه بهعنوان هزینهای منطقی برای شفافیت و امنیت مالی معرفی شدند؛ هزینهای که در مقایسه با جرائم، زیانهای پنهان و بحرانهای مالی آینده، بسیار ناچیز است.در نهایت، پیام اصلی این مقاله روشن است:حسابداری اصولی یک هزینه نیست، بلکه سرمایهگذاری بلندمدت برای رشد پایدار، اعتبار سازمان و تصمیمگیری آگاهانه مدیریت است.شرکتهایی که امروز به حسابداری صنعتی و نکات طلایی آن توجه میکنند، فردا با اطمینان بیشتر، ریسک کمتر و سود واقعیتر در بازار رقابت حضور خواهند داشت.